20.04.2021 - Studien

Seit vielen Jahren leiden die Konzerne aus dem DAX-30 unter stetig steigenden Pensionslasten. Zuletzt summierten sich die leistungsorientierten Pensionsansprüche auf insgesamt 407 Mrd. Euro auf. Die leicht gestiegenen Zinsen sowie die freundliche Entwicklung an den Aktienmärkten im ersten Quartal 2021 dürften den kontinuierlichen Anstieg zwar vorerst gebremst haben, ob damit aber eine nachhaltige Trendumkehr eingeläutet wurde, darf wohl bezweifelt werden.

Die vorliegende Untersuchung stellt ein Update zu unseren vorherigen Untersuchungen zum Themenkomplex „Pensionslasten“ dar. Motiviert durch die dynamischen Kapitalmarktbewegungen im ersten Quartal 2021, wird über die Analyse der Deckungssituation zum Ende des vorangegangenen Geschäftsjahres hinaus eine Simulation der aktuellen Situation unternommen. Einbezogen wurden alle Unternehmen, die zum Stichtag 31.12.2020 Mitglied im DAX-30 waren.1

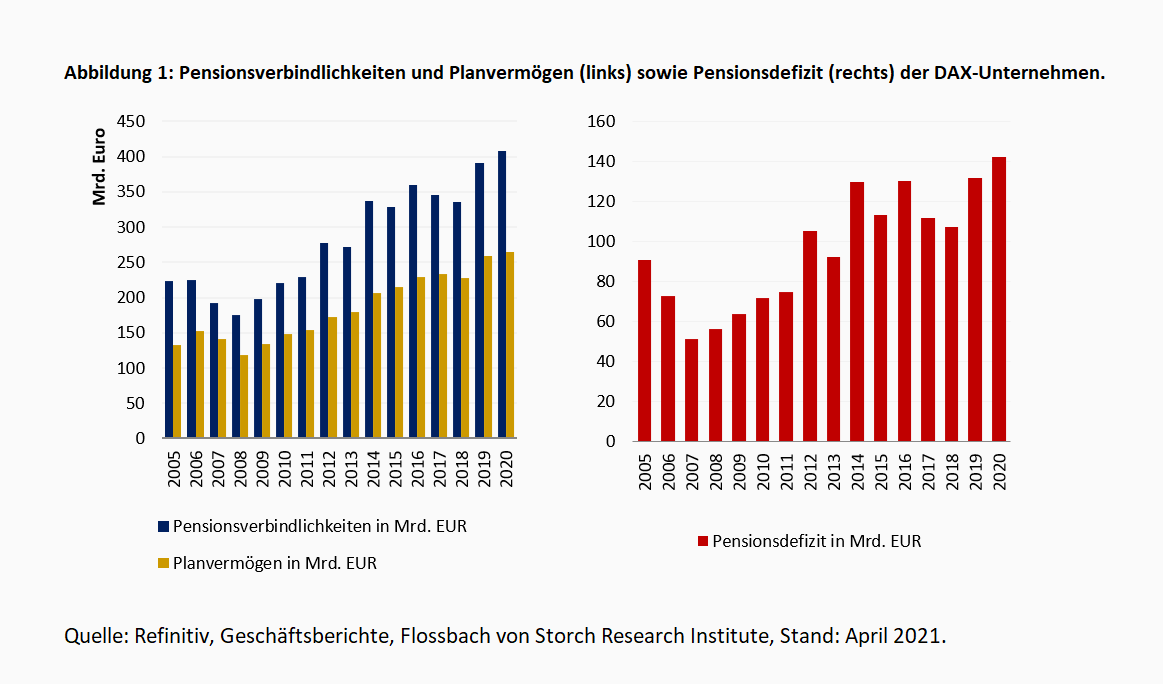

Die ausgewiesenen Pensionsansprüche der DAX-30 Unternehmen wachsen seit dem Jahr 2008 kontinuierlich an (Abbildung 1, links). Zum Ende des Geschäftsjahres 2020 lagen die aggregierten Pensionsschulden (Defined Benefit Obligations, DBO) der derzeitigen DAX-30 Unternehmen erstmalig bei über 400 Mrd. Euro.2 Damit entsprachen die Verbindlichkeiten zuletzt mehr als dem Zweifachen dessen, was noch im Jahr 2008 ausgewiesen wurde. Zur Deckung dieser Verbindlichkeiten verfügten die Konzerne zuletzt über Planvermögen von insgesamt 265 Mrd. Euro. Der Ausfinanzierungsgrad als Relation von Planvermögen und Pensionsschulden lag auf Basis der aggregierten Werte demnach bei 58,2 %. Konkrete Mindestvorgaben bzgl. der Deckungsquote gibt es in Deutschland nicht. Um die Deckungsquote konstant zu halten, mussten die Unternehmen in Anbetracht stetig steigender Schulden entweder entsprechende Wertbeiträge auf ihre ausgelagerten Vermögenswerte erzielen oder letzte durch Zuschüsse aufpolstern. Trotz erheblicher Zuschüsse von zuletzt 8,4 Mrd. Euro ist das Pensionsdefizit als Differenz von Pensionsansprüchen und Planvermögen von 131,5 Mrd. Euro im Vorjahr auf 142,1 Mrd. Euro angewachsen (Abbildung 1, rechts). Dies bedeutet gleichwohl nicht, dass derzeit keinerlei Vermögen zur Bedienung dieser Ansprüche existiert. Vielmehr kommen zur Bedienung theoretisch sämtliche nicht betriebsnotwendige liquide oder liquidierbare Assets auf der Aktivseite der Unternehmensbilanzen in Frage.

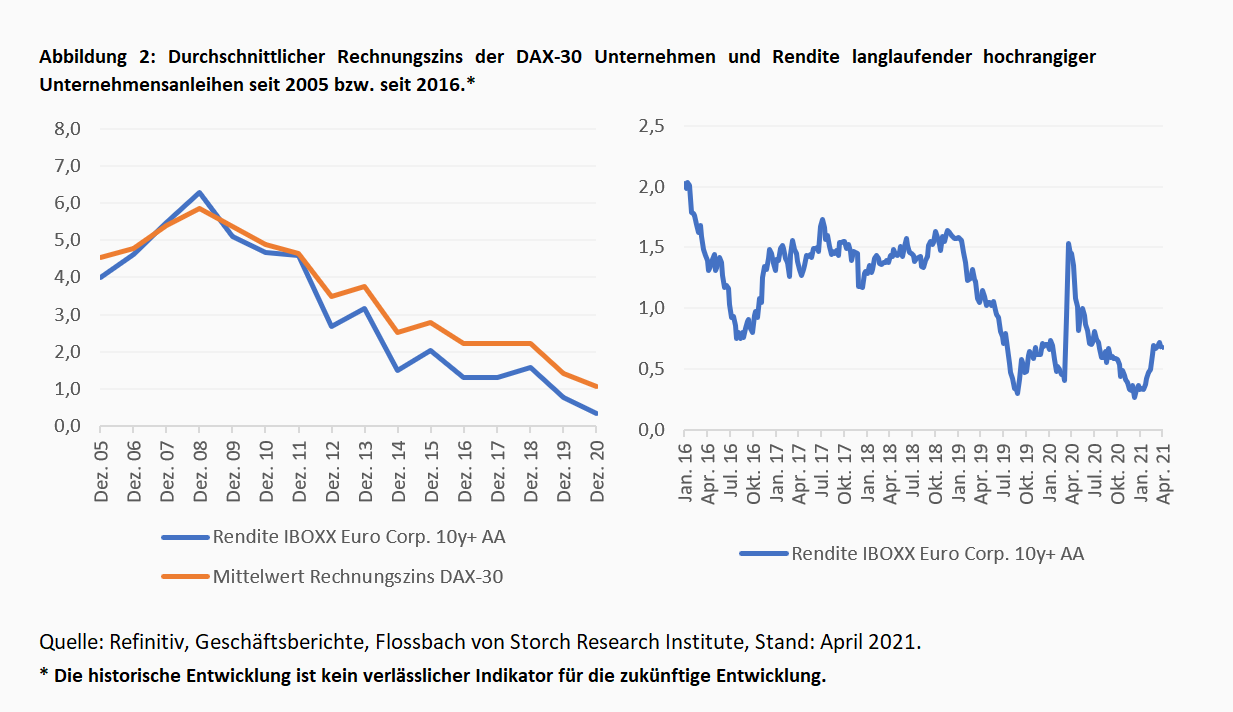

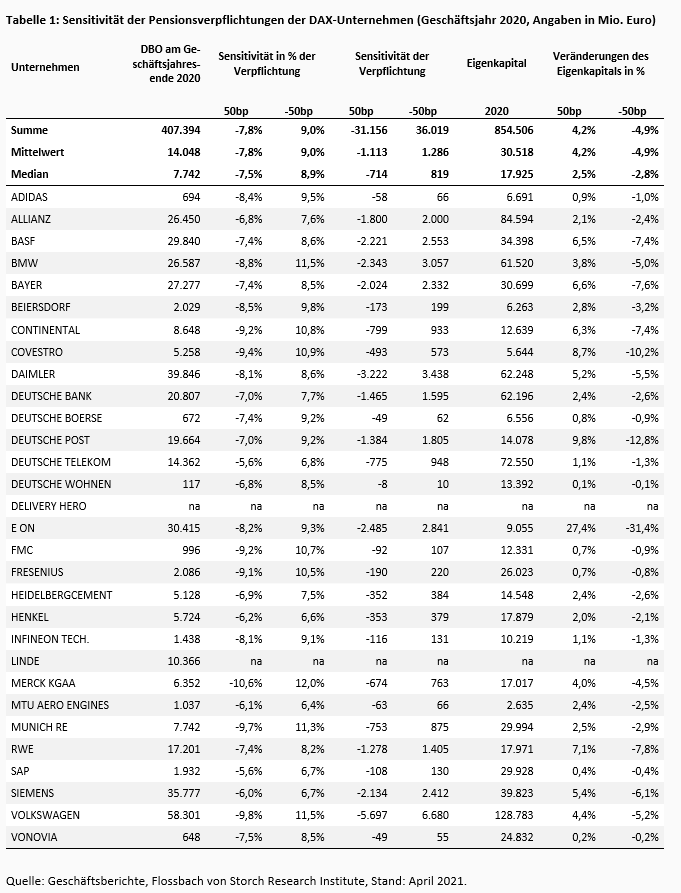

Wie Tabelle 1 zeigt, ist Volkswagen das Unternehmen mit den größten DBOs (58,3 Mrd. Euro), gefolgt von Daimler (39,8 Mrd. Euro) und Siemens (35,8 Mrd. Euro). Hinsichtlich der Planvermögen steht Siemens mit 30,0 Mrd. Euro an der Spitze, gefolgt von Daimler mit 28,9 Mrd. Euro und BMW mit 22,9 Mrd. Euro. Volkswagen ist mit weitem Abstand das Unternehmen mit dem größten Pensionsdefizit (45,0 Mrd. Euro), auf den Plätzen folgen Daimler (11,0 Mrd. Euro) und Allianz (10,3 Mrd. Euro). Entscheidende Triebfeder für den starken Anstieg der Pensionsverbindlichkeiten ist der Verfall des Rechnungszinses. Da es sich bei den Ansprüchen um langfristige ungewisse Verbindlichkeiten handelt und diese mit einem geringeren Rechnungszins abzuzinsen sind, steigt der bilanziell auszuweisende Barwert dieser Verpflichtungen. Der durchschnittliche Rechnungszins der DAX-30 Konzerne hat zum Ende des Geschäftsjahres 2020 mit 1,1 % einen neuen historischen Tiefststand erreicht (Abbildung 2, links). Die unternehmensindividuellen Rechnungszinssätze variieren dabei von 0,44 % bei MTU Aero Engines bis zu 2,03 % bei Fresenius. Die Unterschiede ergeben sich durch die variierenden Laufzeiten und Währungen der jeweiligen Verpflichtungen.

Seit dem Jahreswechsel dürften sich die Rechnungszinsen der DAX-Unternehmen leicht erhöht haben, wenn auch nicht ganz so stark, wie dies etwa der Anstieg der Verzinsung langlaufender US-amerikanischer Staatsanleihen vermuten lassen würde. Hintergrund ist, dass der verwendete Rechnungszins in der Regel nicht auf Staatsanleihen basiert, sondern aus der Rendite hochrangiger währungs- und laufzeitäquivalenter Industrieanleihen abgeleitet wird. Wie Abbildung 2 (rechts) zeigt, ist die zur Bestimmung des Zinses oftmals verwendete Rendite des IBOXX Euro Corporate Bonds 10y+ Index im ersten Quartal 2021 um ca. 40 Basispunkte angestiegen. Dass dieser überschaubar anmutende Zinsanstieg dennoch Spuren in den Unternehmensbilanzen hinterlassen haben dürfte, zeigt die folgende Auswertung der Sensitivitätsanalysen, die in den Anhängen der Geschäftsberichte zu finden sind. Diese geben Aufschluss darüber, wie sensitiv die Verpflichtungen auf eine Veränderung des Rechnungszinses reagieren.

Wie Tabelle 1 verdeutlicht, handelt es sich bei den Pensionsverpflichtungen (DBO) um sehr zinssensitive Bilanzpositionen. Verringert (erhöht) sich der Rechnungszinssatz um einen halben Prozentpunkt (50 Basispunkte), so führt dies zu einer Erhöhung (Verringerung) der Pensionsschuld um 9,0 % (7,8 %). Hierbei gilt: Je höher die Duration der Vereinbarung ist, desto stärker reagiert der bilanziell ausgewiesene Wert auf Veränderungen des Diskontfaktors. Unterstellt man für das erste Quartal eine Erhöhung des Diskontfaktors um einen halben Prozentpunkt, so ergibt sich hieraus eine Verringerung der rechnerischen Pensionsschuld von insgesamt 36,0 Mrd. Euro bzw. durchschnittlich 1,1 Mrd. Euro pro Unternehmen. Aufgrund der von Konzern zu Konzern höchst unterschiedlichen Relevanz betrieblicher Pensionsvereinbarungen, zeigen sich deutliche Unterschiede zwischen den Unternehmen. Dies gilt insbesondere im Hinblick auf die Effekte auf das Eigenkapital.

Volkswagen ist das Unternehmen, dessen Verpflichtungen mit einer Verringerung von 5,7 Mrd. Euro absolut betrachtet am stärksten zurückgehen würden, gefolgt von Daimler (-3,2 Mrd. Euro) und E.On (-2,5 Mrd. Euro). Setzt man die absolute Veränderung ins Verhältnis zur Unternehmensgröße, zeigt sich die tatsächliche Relevanz für ein einzelnes Unternehmen. Geht man wie im vorangegangenen Fall von einer Erhöhung des Rechnungszinses um 50 Basispunkte aus, so profitiert das Unternehmen E.ON durch die Verringerung der kalkulatorischen Schuld relativ gesehen am deutlichsten. Das Eigenkapital des Unternehmens würde durch den geringeren Barwert der ausgewiesenen Schuld um 27,4 % steigen. Die Deutsche Post und Covestro gehören ebenso zu den größten Profiteuern, hier betrüge der Effekt auf das Eigenkapital 9,8 % bzw. 7,8 %.

Der Renditeanstieg im ersten Quartal des Jahres 2021 dürfte die ausgewiesenen Ansprüche also gedrückt haben. Gleichwohl gilt es zu berücksichtigen, dass die Kapitalmarktentwicklung ebenso Einfluss auf die Wertentwicklung der ausgelagerten Plan Assets hatte. Um diese abzuschätzen, erfolgt eine unternehmensindividuelle Betrachtung der Struktur des jeweiligen Planvermögens mitsamt einer Simulation der erzielten Wertbeiträge. Hierbei handelt es sich um eine reine Indikation und mitnichten um eine punktgenaue Vorhersage.

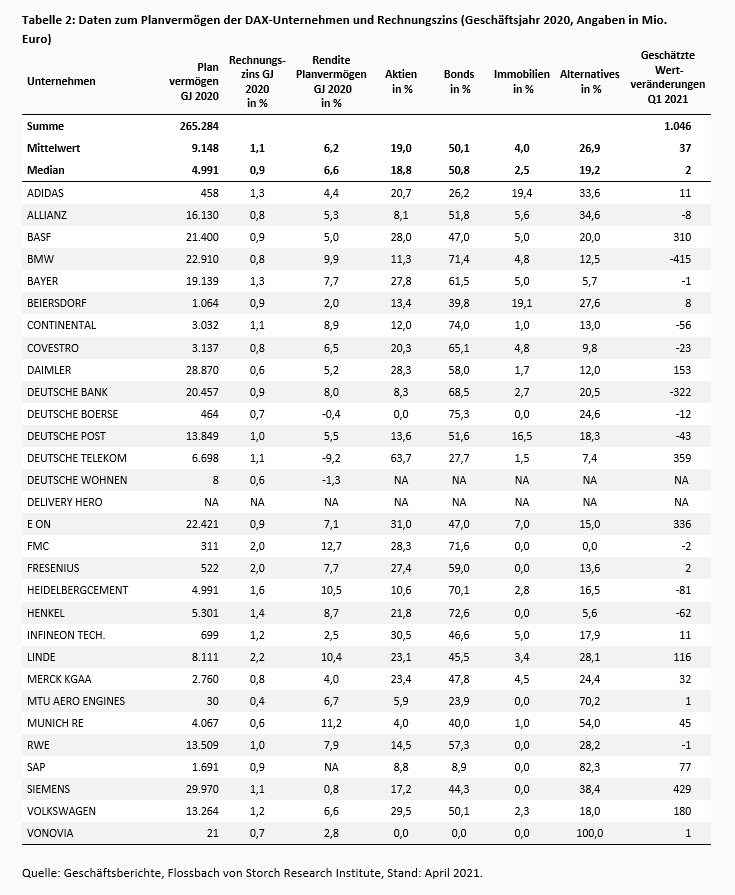

Tabelle 2 zeigt die jeweilige Struktur des Planvermögens der DAX-Unternehmen. Zuletzt lag die Aktienquote im Durchschnitt bei 19,0 %, während die Quote an festverzinslichen Investments bereits seit Jahren unverändert bei ca. 50 % liegt. Immobilien spielen mit nur 4,0 % eine untergeordnete Rolle. Demgegenüber haben alternative Investments erneut einen Bedeutungszuwachs erfahren. Ihr Anteil lag zuletzt bei 26,9 %. Da die Unternehmen über diese hochaggregierte Einteilung der Vermögenswerte keine standardisierten bzw. standardisierbaren Informationen zum investierten Vermögen angeben, lässt sich die Vermögenswertentwicklung im ersten Quartal 2021 nur indikativ ermitteln. Wie die Vorjahreswerte der erzielten Renditen zeigen, können die tatsächlich erzielten Renditen selbst bei einer vergleichbaren Asset Allocation durchaus verschieden ausfallen. Rückblickend lässt sich festhalten, dass Unternehmen, die über eine hohe Bond-Quote verfügen, im Jahr 2020 deutlich höhere Wertzuwächse auswiesen als Unternehmen mit einer hohen Aktienquote. Dieses Verhältnis kehrte sich im ersten Quartal 2021 um. Mit Fortschritten bei der Pandemiebekämpfung wuchsen die Hoffnungen auf ein deutlich anziehendes Wirtschaftswachstum, was den Aktienmärkten Auftrieb gegeben hat. Gleichwohl kamen zusehends Inflationssorgen auf, was den jüngsten Zinsanstieg erklärt. Dies wiederum hat sich negativ auf die Anleihebestände ausgewirkt, insbesondere aufgrund der langen Duration.

Unterstellt man bei den Aktienengagements für das erste Quartal 2021 vereinfachend eine Wertentwicklung von +10 % (Wertentwicklung des MSCI World: 9,2 %), im Anleihebereich von -5 % (Wertentwicklung des IBOXX EURO CORPORATES AA 10+: -4,1 %), unveränderte Werten bei Immobilien und 5% bei Alternativen Investments, so ergeben sich die in der rechten Spalte aufgeführten Wertveränderungen des Planvermögens.3 Diese reichen von -415 Mio. Euro bei BMW bis zu +429 Mio. Euro bei Siemens. In Summe ergibt sich ein ermittelter Vermögenszuwachs von gut einer Mrd. Euro. Insgesamt dürften die Veränderungen des Rechnungszinses demnach einen weitaus größeren Einfluss auf die ausgewiesenen Schulden gehabt haben als auf die Veränderung der Planvermögensbestände.

Das Jahr 2020 war an den Kapitalmärkten von hoher Volatilität geprägt. Auf die Kurseinbrüche nach dem Ausbruch der Corona-Pandemie im ersten Quartal 2020 folgte ab dem Sommer eine dynamische Aufwärtsbewegung an den Aktienmärkten, die bis heute anhält. Die Hoffnung auf weitere Fortschritte bei der Pandemiebekämpfung hat auch die Zinsmärkte erfasst und für steigende Renditen gesorgt. Diese waren in Europa jedoch bei weitem nicht so ausgeprägt wie in den USA.

Auf die Pensionslasten der Konzerne hat die aufgezeigte Zinsentwicklung spürbare Effekte. Wiesen die Unternehmen zum Jahresende 2020 noch einen neuen Höchststand an Pensionsdefiziten aus, sollte sich seitdem eine deutliche Entlastung eingestellt haben. Diese dürfte bei schätzungsweise 20-30 Mrd. Euro liegen, was vor dem Hintergrund der wertstabilen Planvermögen eine Reduktion der Pensionsdefizite in gleicher Höhe anzeigt. Man sollte jedoch nicht in Versuchung kommen, diesen Trend schlicht fortzuschreiben, da ein stärkerer Zinsanstieg auf absehbare Zeit nicht wahrscheinlich ist und so dieser doch kommt, zu deutlichen Werteinbußen bei den Planvermögen führen dürfte.

1 Das Unternehmen Beiersdorf ist im März 2021 durch das Unternehmen Siemens Energy ersetzt worden. Da Beiersdorf zum Jahresende 2020 allerdings noch Mitglied des DAX-30 war, ist es in die Analyse einbezogen worden. Das Unternehmen Delivery Hero ist hingegen nicht in der Auswertung enthalten, da sein Geschäftsbericht bislang noch nicht veröffentlicht wurde. Da die Pensionslasten des Unternehmens im Geschäftsjahr 2019 allerdings nur 0,001% der Lasten des DAX-30 ausmachten, werden die Daten aus dem Geschäftsbericht 2020 die hier dargestellten Werte nicht beeinflussen.

2 Die Marke von 400 Mrd. Euro wurde zwar bereits im Vorjahr von den damals im DAX-30 befindlichen Unternehmen gerissen, für zum Ende 2020 dem DAX zugehörigen Unternehmen stellt der Wert von 407 Mrd. Euro jedoch einen neuen Rekord dar.

3 Beispiel Adidas: Der Konzern verfügte zum Ende des letzten Geschäftsjahres über ein Planvermögen von 458 Mio. Euro. Dieses bestand zu 20,7 % aus Aktien, zu 26,2 % aus Anleihen, zu 19,4 % aus Immobilien und zu 33,6 % aus Alternativen Investments. Legt man nun die zuvor genannten Wertbeiträge zu Grunde, so ergibt sich auf Basis der Vermögensstruktur eine Wertveränderung von insgesamt 11 Mio. Euro.

30.04.2020 - Unternehmen

Warum die Pensionspläne der DAX-30 Unternehmen durch die Corona-Krise scheinbar entlastet werden

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.