28.02.2020 - Studien

Vertrauen ist für den Fortbestand der EWU unverzichtbar. Doch kann es nur gewonnen werden, wenn die Politik der EZB für die Bürger nachvollziehbar erklärt wird. Im Fall der Negativzinspolitik der EZB ist das unmöglich.

«Ich will, dass die Menschen in der Eurozone unsere Entscheidungen verstehen“, sagte die designierte neue Chefin der Europäischen Zentralbank bei ihrer Anhörung im Europaparlament am 4. September 2019. Auf die Erklärung der Geldpolitik werde sie viel Zeit und Energie verwenden, denn eine Währung sei "ein öffentliches Gut, das den Menschen gehört". Anders als ihr Vorgänger scheint Christine Lagarde die Kommunikation mit den Bürgern auf eine Stufe mit der Kommunikation mit den Finanzmarktakteuren zu stellen. Warum aber ist diese so wichtig und welchen Aufholbedarf hat dabei die EZB? Diesen Fragen wollen wir in diesem Papier nachgehen. Unsere Antworten darauf sind in Kürze: (1) Ohne überzeugende Erklärung der Geldpolitik entsteht kein Vertrauen in die EZB, und ohne Vertrauen kann die Währungsunion langfristig nicht überleben. (2) Auch der beste Erklärer scheitert an der Vermittlung einer dem gesunden Menschenverstand widersprechenden Politik.

Nach Albert O. Hirschmann kann man seine Unzufriedenheit mit der Umgebung durch Widerspruch („voice“) oder Abwanderung („exit“) überwinden. Wird der Widerspruch nicht gehört, bleibt nur die Abwanderung. Der US Federal Reserve sind die Folgen des Widerspruchs der Bevölkerung gegen ihre Politik sehr bewusst. Verliert die Zentralbank den Rückhalt bei den Wählern, können diese eine Änderung der gesetzlichen Grundlage für ihre Arbeit erzwingen. So wollten die Autoren des Federal Reserve Accountability and Transparency Act von 2015 die Geldpolitiker der Federal Reserve dazu bringen, ihre Politik an Hand der Zinsregel des Ökonomieprofessors John Taylor zu orientieren. Abweichungen der tatsächlichen Zinsentwicklung von dem von der Regel festgelegten Pfad sollten eine Prüfung durch den Kongress zur Folge haben. Dafür fand sich schließlich keine politische Mehrheit, aber der drohende Eingriff in ihre Politik scheint die Führung der Federal Reserve anzuspornen, ihre Politik besser zu vermitteln. Seit Mitte letzten Jahres richtet die Federal Reserve Veranstaltungen unter dem Titel „The Fed listens“ aus, in denen auch einfache Bürger Fragen zur Geldpolitik stellen und Ansichten äußern können.

Angesichts ihrer Verankerung in den EU-Verträgen sind Änderungen der Statuten der EZB so gut wie unmöglich. Dazu bräuchte es die Zustimmung aller EU-Staaten, vieler Parlamente und auch einiger Völker in Referenden. Man könnte daraus schließen, dass die Führung der EZB nahezu völlige Freiheit in der Gestaltung ihrer Geldpolitik genießt, zumal der Europäische Gerichtshof in seiner Entscheidung zu dem Instrument der „Outright Monetary Transactions“ es der EZB weitestgehend überlassen hat, die Grenze zwischen Geldpolitik und anderen Politikbereichen zu ziehen. Andererseits zeigt aber der Brexit, dass „exit“ möglich ist, wo „voice“ nicht gehört wird. Zurecht dürften sich EZB-Politiker fragen, warum in der Währungsunion unmöglich sein sollte, was in der Europäischen Union möglich wurde. Denn wenn eine kritische Menge der Bürger in einem Land das Vertrauen in die EZB verliert, könnten Politiker zum Zug kommen, die die Auflösung oder einen Austritt aus der EWU betreiben. Folglich sollte es eine Öffnung für „voice“ geben, durch die Unzufriedenheit artikuliert und Vertrauen geschaffen werden kann, wenn „exit“ nicht mehr gänzlich ausgeschlossen erscheint.

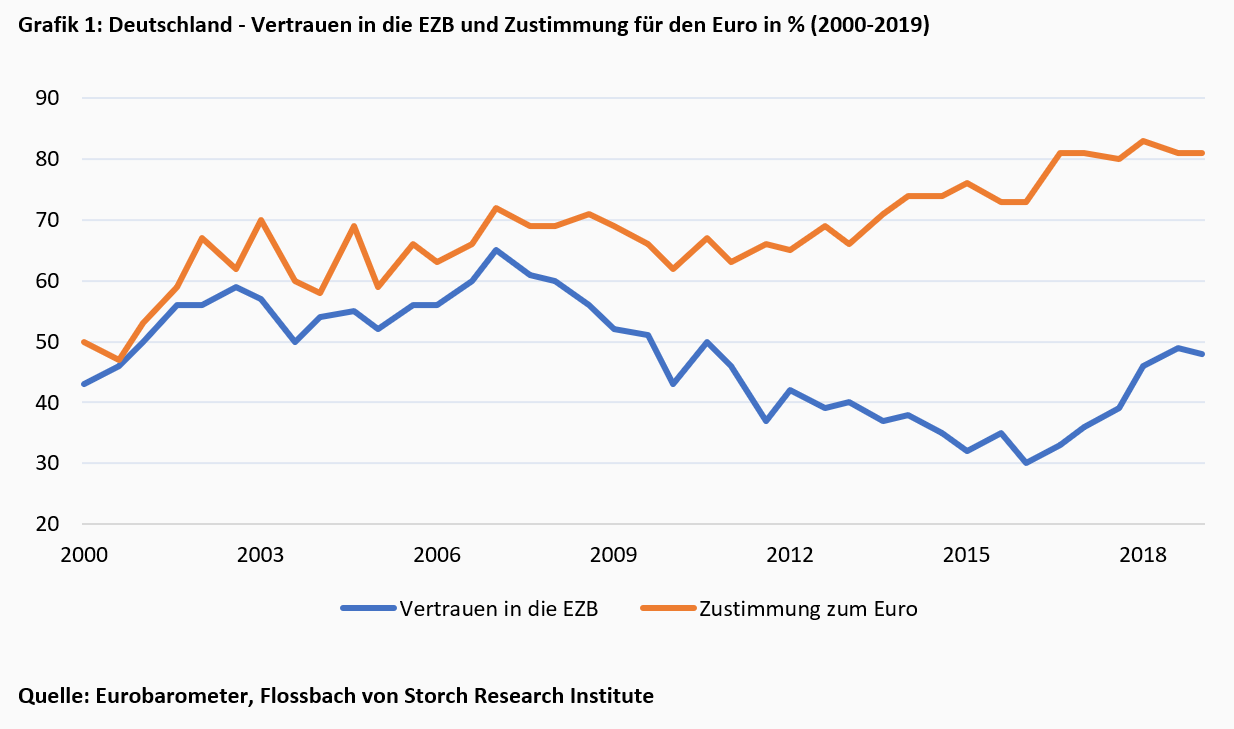

Oft wird in den Medien den Deutschen eine besonders kritische Haltung zum Euro und der EZB attestiert. Möglicherweise hängt dies damit zusammen, dass deutsche Bürger gegen die Errichtung der Währungsunion, die Eurorettungspolitik der Regierungen und mehrere geldpolitische Maßnahmen der EZB am deutschen Verfassungsgericht geklagt haben. Die sich über zwei Jahrzehnte hinziehende Klagewelle dürfte den Eindruck geweckt haben, dass die Deutschen den Euro und die EZB mehrheitlich ablehnen. Die regelmäßig durchgeführten Umfragen der Europäischen Kommission zeigen jedoch ein differenzierteres Bild. Während die Zustimmung zum Euro über die Zeit gestiegen ist, ist das Vertrauen in die EZB gefallen (Grafik 1).

Nach einem anfänglichen Anstieg auf über 60% der Befragten, sank der Anteil derer, die der EZB vertrauten, im Zuge der Eurokrise auf einen Tiefpunkt von 30%. Obwohl die Politiker in der Bundesregierung und der EZB heute die Krise für überwunden erklären und die Zustimmung zum Euro angestiegen ist, ist das Vertrauen in die EZB jedoch nur zögerlich zurückgekommen. Noch immer vertraut weniger als die Hälfte der Befragten der EZB. Ein wichtiger Grund dafür dürfte die Skepsis gegenüber der Negativzinspolitik der EZB sein. Nach einer aktuellen Umfrage der Gothaer Versicherung halten 61% der Befragten die Niedrigzinspolitik der EZB für falsch. Im letzten Jahr waren es noch 53%.1

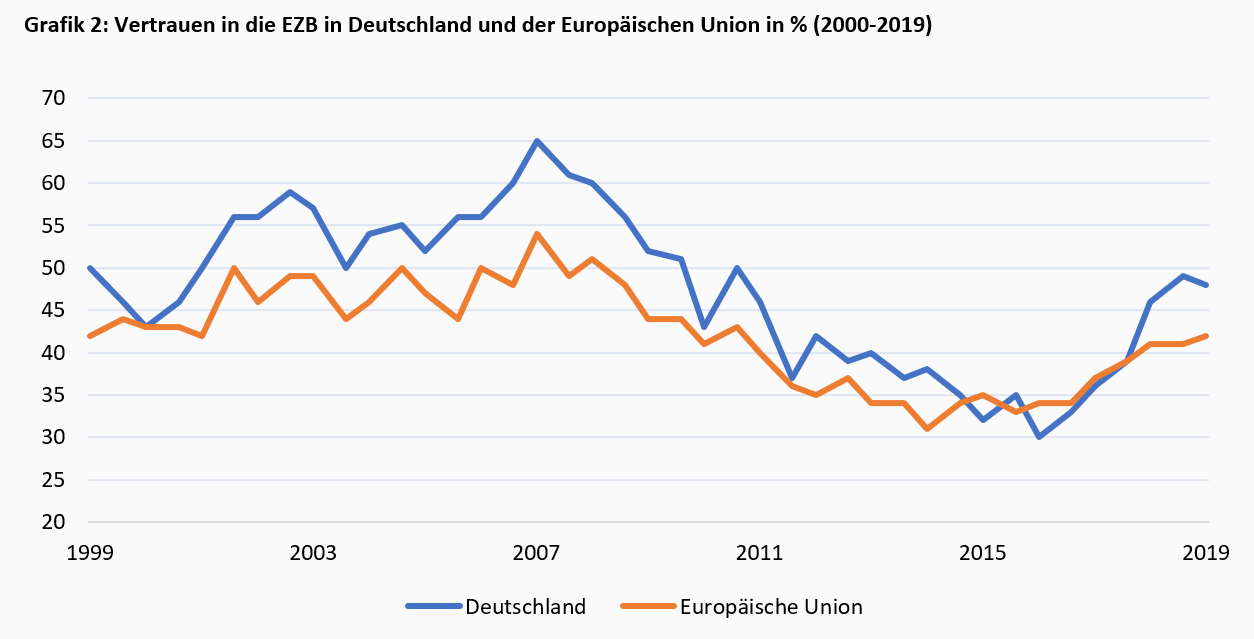

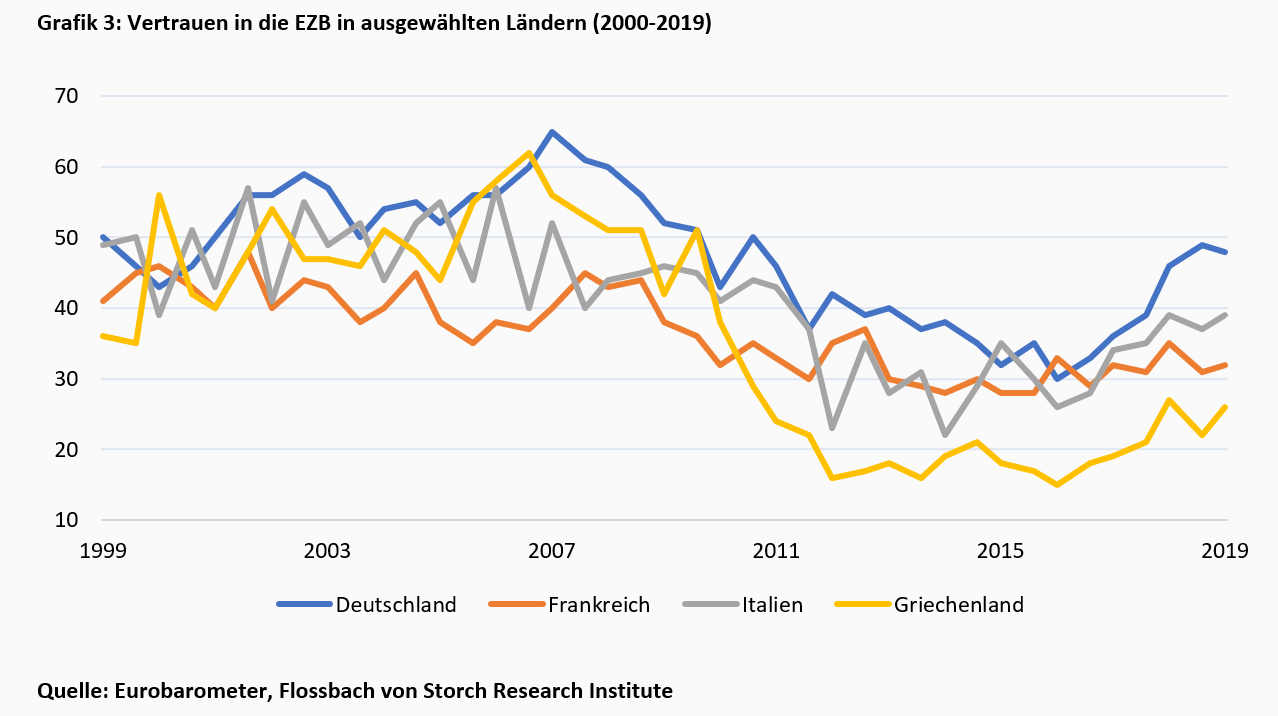

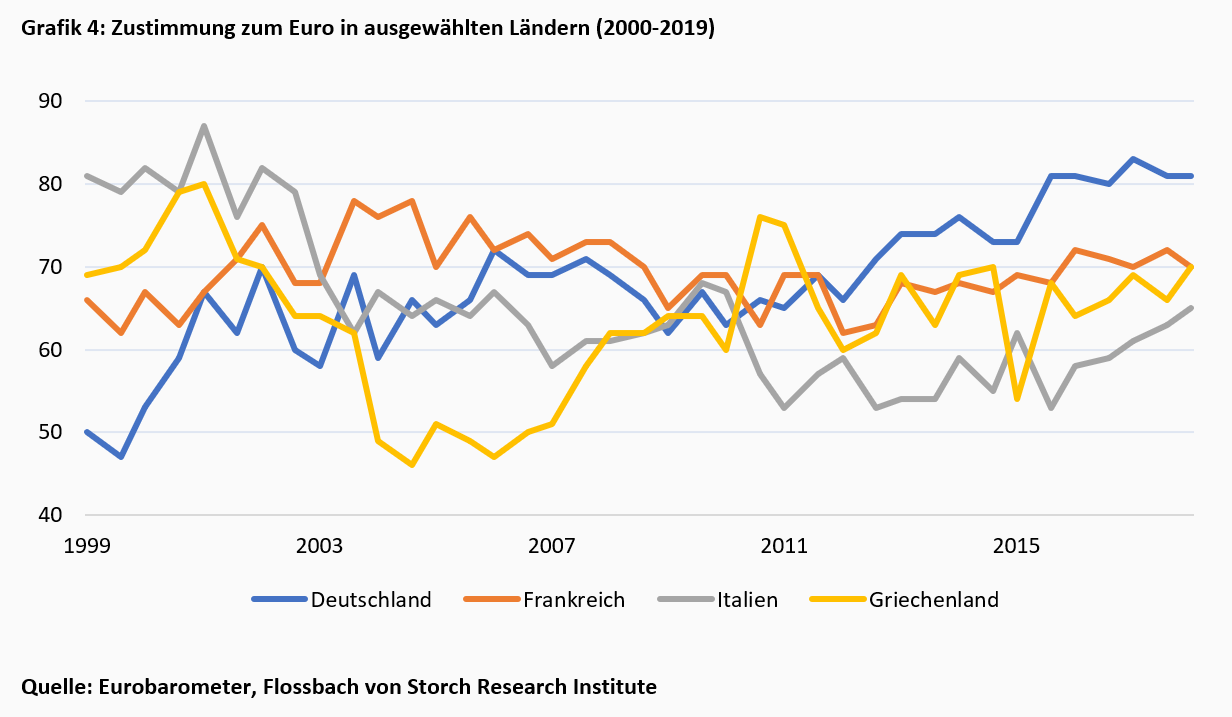

Entgegen dem weit verbreiteten Eindruck sind die Zustimmungsraten zum Euro und Vertrauen in die EZB in Deutschland höher als im europäischen Durchschnitt (Grafik 2). Dies gilt auch im Vergleich mit dem anderen Ankerland der EWU, Frankreich, obwohl dort die politischen und wirtschaftlichen Eliten geschlossener hinter der Währungsunion stehen als in Deutschland. Man könnte erwarten, dass Zustimmung zum Euro und Vertrauen in die EZB in Frankreich deutlich höher sind als in Italien und Griechenland, zwei Länder die stark von der Eurokrise betroffen waren und seither zur Peripherie des Euroraums zählen. Dem ist aber nicht so. In Italien ist das Vertrauen in die EZB größer als in Frankreich, in Griechenland allerdings etwas geringer (Grafik 3). Die Zustimmung zum Euro ist in Griechenland aktuell ebenso hoch wie in Frankreich, liegt in Italien allerdings etwas niedriger (Grafik 4). Dennoch sprechen sich in diesen Ländern deutlich mehr als 60% der Befragten für den Euro aus.

Unsere Auswertung der Umfragen zeigt, dass nur weniger als die Hälfte der Bürger in Deutschland und auch anderen Ländern der EZB vertrauen. Möglicherweise spielte das geringe Vertrauen in die EZB in Frankreich für die Besetzung der Spitze durch die ehemalige französische Finanzministerin Christine Lagarde eine Rolle. Und mit der Ernennung der deutschen Universitätsprofessorin Isabel Schnabel zur Exekutivdirektorin war vielleicht auch beabsichtigt, einen Kontrapunkt zu den Rücktritten deutscher EZB-Politiker und der Kritik des Präsidenten der deutschen Bundesbank an den Anleihekaufprogrammen der EZB zu setzen.2 Doch kann mit personellen Neubesetzungen allein kaum verlorenes Vertrauen zurückgewonnen werden.

Wie von Christine Lagarde selbst festgestellt, muss die EZB ihre Politik besser erklären und mehr auf die Bürger hören, um Vertrauen zu gewinnen. Ob das aber mit einer besseren Erklärung der EZB Politik erreicht werden kann, darf man bezweifeln. Denn mit der Politik der Negativzinsen muss etwas erklärt werden, das gegen den gesunden Menschenverstand verstößt. Nicht ohne Grund heißt es, „Zeit ist Geld“. Wer also seinen Konsum in die Zukunft verschiebt, indem er spart, will dafür entschädigt werden. In der Welt der Negativzinsen ist die Zukunft aber schon da und Warten wird bestraft. Da dies den Menschen nicht vermittelbar ist, verschanzen sich EZB-Politiker hinter Expertenwissen, das auf Laien unzugänglichen ökonomischen Modellen beruht. Sie suchen die Nähe zu ihnen gefälligen akademischen Größen und Bankenvertreter zur Steigerung der Vermutung in ihre Kompetenz und suggerieren, dass es Kritikern an Fachwissen mangelt.3 Doch wenn eine nachvollziehbare Erklärung durch die Anmaßung von exklusivem Expertenwissen ersetzt wird, kann kein Vertrauen entstehen.

Eine große Mehrheit der Bürger ist für den Euro, aber nur eine Minderheit vertraut der Emittentin dieser Währung. Dabei haben die oft als Euroskeptiker verdächtigten Deutschen mehr Vertrauen in die EZB als die oft als Initiatoren der Währungsunion charakterisierten Franzosen. In Frankreich ist das Vertrauen in die EZB im Schnitt nicht höher als in den früheren Krisenländer Italien und Griechenland. Vertrauen ist für den Fortbestand der EWU unverzichtbar. Doch kann es nur gewonnen werden, wenn die Politik der EZB für die Bürger nachvollziehbar erklärt wird. Im Fall der Negativzinspolitik der EZB ist das unmöglich.

2 Wegen inhaltlicher Differenzen mit der Politik der EZB sind der ehemalige Bundesbankpräsident Axel Weber, der ehemalige Chefvolkswirt der EZB Jürgen Stark und mutmaßlich die ehemalige EZB-Direktorin Lautenschläger zurückgetreten. Darüber hinaus haben sich jüngst der ehemalige EZB-Chefvolkswirt Otmar Issing und der ehemalige Bundesbankpräsident Helmut Schlesinger kritisch zur EZB Politik geäußert. Möglicherweise wurde auch die neue deutsche Direktorin Isabel Schnabel mit der operativen Verantwortung für das in Deutschland heftig kritisierten Anleihekaufprogramm betraut, um deutsche Kritik zu neutralisieren.

3 Siehe dazu die Liste der Teilnehmer an der jährlichen EZB-Konferenz in Sintra: https://www.ecb.europa.eu/pub/conferences/ecbforum/html/participants.en.html.

30.10.2019 - Makro

von Thomas MayerGunther Schnabl

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.