31.01.2024 - Studien

9,3 Prozent jährliches Umsatzwachstum ein knappes Vierteljahrhundert lang und dabei eine Gewinnsteigerung von durchschnittlich 12,5 Prozent pro Jahr von 1998 bis 2022: Lego wäre wahrscheinlich ein Unternehmen nach dem Geschmack von Charlie Munger gewesen, wenn die Dänen denn jemals zum Verkauf gestanden hätten. Der kürzlich 99-jährig verstorbene Munger war über Jahrzehnte der geniale Partner von Warren Buffett. Gemeinsam steuerten beide die Investmentholding Berkshire Hathaway, bis zum Tod Mungers am 28. November vergangenen Jahres.

"Wir haben unser Geld wirklich mit hochwertigen Unternehmen verdient. In einigen Fällen haben wir das ganze Unternehmen gekauft. Und in einigen Fällen haben wir nur ein großes Aktienpaket gekauft. Aber wenn man analysiert, was passiert ist, hat man das große Geld mit den hochwertigen Unternehmen gemacht. Und die meisten anderen Leute, die eine Menge Geld verdient haben, haben dies in hochwertigen Unternehmen getan", so Munger 1995 vor Studenten der University of Southern California Marshall School of Business.

Es sei einfach am besten, sich auf qualitativ hochwertige Unternehmen zu konzentrieren, fasste Munger seine Ausführungen zusammen.

Nun dreht sich die Börse – neben einer ganzen Menge an kurzfristiger Spekulation – im Streben nach einer seriösen Langfristanlage im Kern genau darum, eben jene Qualität zu finden von der Munger sprach, und wie sie beispielsweise das Unternehmen Lego mit seinem starken Wachstum über einen langen Zeitraum zumindest auf den ersten Blick repräsentiert.

Doch die Börse wäre ein merkwürdiger Platz, gäbe es ausgerechnet dort nur schwarz und weiß, nur mindere oder hohe Qualität. Die Schattierungen sind vielfältig, und, sehr zum Leidwesen von Anlegern, changieren sie auch noch im Wandel der Zeit.

Deswegen ist es kein leichtes Unterfangen, Renditetreiber für die Kurse von Unternehmen auszumachen – selbst im Rückspiegel nicht.

Doch auch wenn die Vergangenheit generell sicher kein perfekter Ratgeber für die Zukunft ist, könnte eine Börsen-Retrospektive vielleicht zumindest Merkmale zeigen, die „gute“ und „schlechte“ Aktien ausgezeichnet haben. Denn letztendlich lassen sich hier echte Daten und Faktoren finden, die Zukunft hingegen ist ungewiss.

Keinen Zweifel gibt es, dass es sich dabei nur um einen Versuch handeln kann und nicht um ultimative Definition von Erklärungsmustern. Denn der Gral der perfekten Aktien-Auswahl lässt sich selbst in einer Rückbetrachtung kaum finden, sind die Einflussfaktoren im auf die Zukunft ausgerichteten Gesamtkosmos Börse zu zahlreich. Und die Vergangenheit war eben auch einmal Zukunft, einst unbekanntes Terrain also.

Doch die Suche nach Merkmalen könnte sich lohnen, selbst wenn eine Rückschau ein wenig wohlfeil daherkommen mag.

Für eine Näherung lassen sich unterschiedliche Ansätze finden, denn es gibt ein Heer von Herangehensweisen oder Kennzahlen. Die Entwicklung der Zinsen und der Zinspolitik der Notenbanken haben einen erheblichen Einfluss auf die Aktienmärkte. So mancher schwört der Einfachheit halber auf die sogenannte „technische Analyse“, die versucht aus vergangenen Kursmustern die Zukunft abzuleiten.

So weit soll es nicht gehen, und schon gar nicht auf Basis von Kurskurven. Vielmehr sollen unter dem Blickwinkel einiger ausgewählter, börsengängiger Kennziffern und deren Entwicklung Merkmale und Unterschiede von Unternehmen gefiltert werden, die in der Vergangenheit an der Börse herausragend und im Gegenteil sehr schlecht abgeschnitten haben.

Das, so die Erwartung, wird nicht perfekte Ergebnisse erzeugen. Und dass es sich hier um Korrelationen und nicht um Kausalitäten handelt, wird noch einmal vorausgeschickt.

Als Basis dienen der europäische Stoxx600 und der amerikanische S&P 500, aus denen jeweils zunächst die Finanzkonzerne aussortiert werden, die ihre spezifischen, mit Industrie- oder Technologiekonzernen nicht vergleichbaren Merkmale haben.

Aus dem S&P 500 bleiben da zunächst 431 Unternehmen übrig. 419 davon sind wenigstens fünf Jahre, 401 wenigstens zehn Jahre börsennotiert. Um verzerrende Daten von stark wachsenden oder noch verlustreichen und oft wenig reifen Unternehmen auszuschließen, wurden solche, die vor gut einem Jahrzehnt weniger als eine Milliarde Dollar an Umsatz auswiesen, ausgeschlossen: 340 blieben danach noch übrig.

In einem ersten Schritt wurden aus diesen 340 Unternehmen diejenigen ermittelt, die über fünf und gleichzeitig über zehn Jahre den jeweiligen Median geschlagen haben. Maßstab ist dafür der Total Return, der Kurszuwachs (oder Kursverlust) zuzüglich reinvestierter Dividenden.

Aus dieser Gruppe, die jeweils über beide Zeiträume vorne lagen, wurde wiederum der jeweilige Median gebildet und in einem weiteren Schritt diejenigen Aktien identifiziert, die erneut in beiden Zeiträumen diesen Median geschlagen haben. Das war letztendlich bei 43 Aktien der Fall: Sie erhalten den Ritterschlag „Top-Unternehmen“ oder Tops.

Genau umgekehrt lassen sich die Flop-Aktien identifizieren. Hier schneiden 28 Unternehmen mit ihren Papieren in allen Schritten am Ende stark unterdurchschnittlich ab. Mit derselben Methode lassen sich im europäischen Stoxx600 (ohne Finanzkonzerne) 20 Top-Performer ermitteln. Gleich 81 Unternehmen schneiden hier stark unterdurchschnittlich ab, wiederum jeweils über beide Zeiträume.

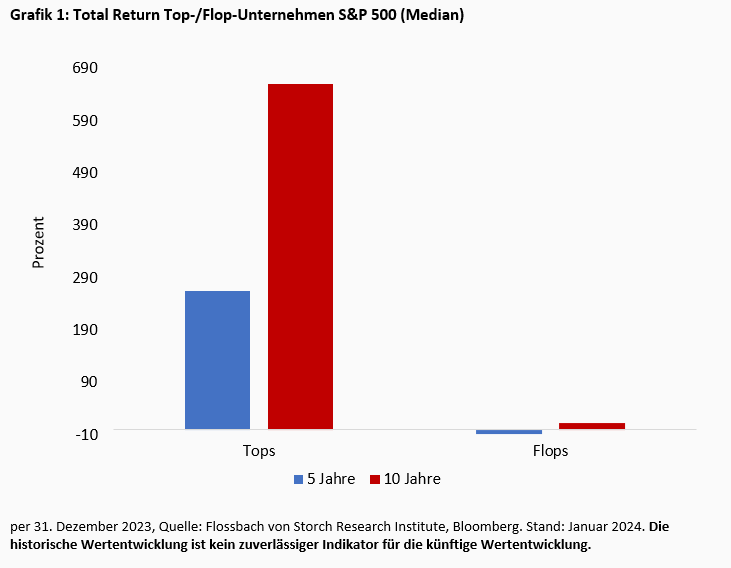

Die Top-Unternehmen aus dem S&P 500 erzielten über einen Zehnjahreszeitraum per 31. Dezember 2023 einen Total Return von im Median 660 Prozent (Durchschnitt 1074 Prozent). Über fünf Jahre waren es im Median 265 Prozent (Durchschnitt 331 Prozent). Mit den Flops fuhren Investoren über zehn Jahre im Median 13 (Durchschnitt: 19) Prozent Plus ein, über fünf Jahre steht ein Verlust von im Median 8 (Durchschnitt 4) Prozent (Grafik 1).

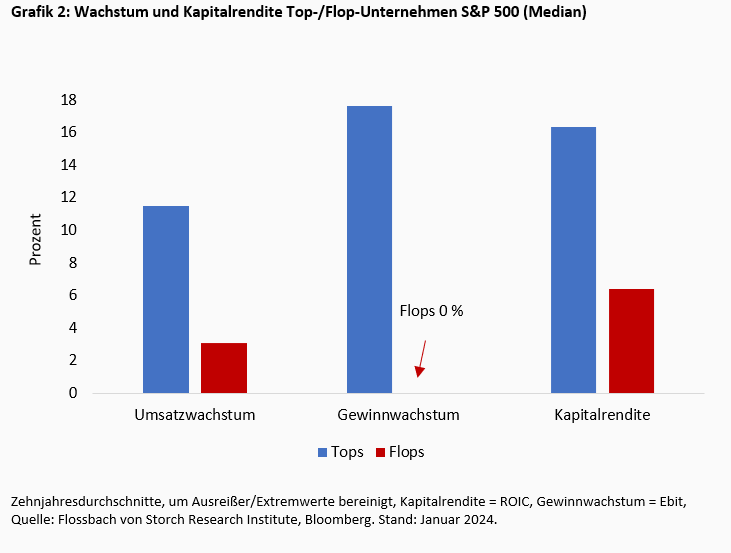

Doch welche Merkmale machen die Performance-starken Unternehmen gegenüber den Schwächlingen aus? Um die geschäftliche Entwicklung zu messen, eignen sich klassischerweise Umsatz- und Gewinnwachstum (hier Ebit, Ergebnis vor Steuern und Zinsen). Wie viel an Rendite die Unternehmen aus ihrem Kapital herausholen, lässt sich am Return On Invested Capital (ROIC) messen. Wie gut Unternehmen Gewinne in Bares ummünzen, zeigt die Cashconversion.

Und wie es um Schuldentragfähigkeit und Kapitalstärke bestellt ist, zeigen das Verhältnis aus Nettoschulden zum Ebitda (Ergebnis vor Zinsen, Steuern und Vermögensabwertungen) und aus Nettoschulden zu Eigenkapital. Der Betrachtungszeitraum ist jeweils zehn Jahre.

Die Top-Unternehmen aus dem S&P 500 verzeichnen hier 11,5 Prozent jährliches Umsatzwachstum (Median, Durchschnitt 12,5 Prozent). In 13 Prozent der insgesamt 430 betrachteten Umsatzdaten waren die Erlöse rückläufig. Alle Unternehmen hatten über den Zehnjahreszeitraum ein positives Wachstum, gut vier Fünftel wuchsen um durchschnittlich mehr als acht Prozent pro Jahr.

Das schwächste Umsatzwachstum wies ein großer Pharmahersteller aus. Hier steht zu vermuten, dass die von Investoren als aussichtsreich erachtete Medikamenten-Pipeline eine größere Rolle spielen könnte als die laufenden, eher schwachen Erlöszuwächse. Das ist Spekulation, unterstellt Kausalität und ist auch noch eine singuläre Betrachtungsweise. Das Beispiel zeigt aber, dass es am Ende des Tages immer auf eine eingehende Einzelanalyse ankommt.

Bei den Flops traten in fast einem Viertel aller betrachteten Jahre Erlösrückgänge auf. Das Umsatzwachstum lag bei nur 3,1 Prozent (Median, Durchschnitt 2,6 Prozent). Fünf Unternehmen schrumpften sogar über die Zeit. Nur ein Flop-Unternehmen wuchs mit mehr als acht Prozent pro Jahr – eine Brauerei, bei der zahlreiche Übernahmen die Umsätze lifteten. Die Gewinne jedoch waren gleichzeitig rückläufig.

Die insgesamt eher maue Umsatzentwicklung aller Flop-Unternehmen trägt vermutlich auch dazu bei, dass es an einem Wachstum des Ergebnisses vor Steuern und Zinsen mangelt: Es lag bei null Prozent (sowohl im Median als auch im Durchschnitt). In jedem dritten Fall der insgesamt 280 betrachteten Jahre ging das Ebit zurück. Bei fünf Unternehmen stellten sich zudem zuletzt Verluste ein.

Das war bei den Tops zuletzt nur einmal der Fall – ein Ausreißer nach einer langen Gewinnreihe des betreffenden Unternehmens. Das Ebit-Wachstum der Tops lag bei 17,6 Prozent (Median, Durchschnitt: 19,2 Prozent). 90 Prozent der Top-Unternehmen steigerten ihre operativen Ergebnisse um durchschnittlich jeweils mehr als acht Prozent pro Jahr.

Die Kapitalrendite (ROIC) lag bei 16,3 Prozent (Median, Durchschnitt 18,2 Prozent) gegenüber 6,4 Prozent (Median, Durchschnitt 7,4 Prozent) bei den Flops (Grafik 2).

93 Prozent der Top-Unternehmen schafften einen ROIC von mehr als zehn Prozent, gegenüber nur 28 Prozent bei den Flops.

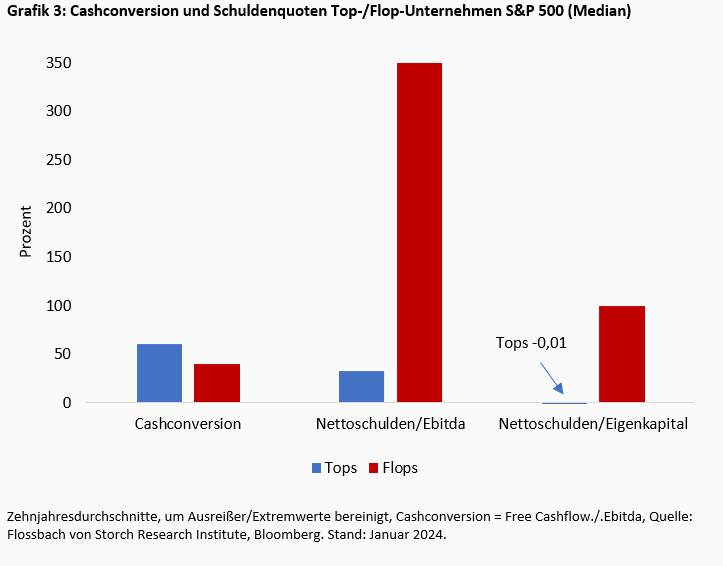

Deutliche Unterschiede zeigen sich auch bei den Verschuldungsquoten über den Zehnjahreszeitraum. Die Top-Unternehmen müssten im Median 32 (Durchschnitt 68) Prozent eines Jahres-Ebitda aufwenden, um ihre Schulden zu tilgen. Das entspricht einer Schuldentilgungsdauer von nur vier Monaten. Bei den Flops dagegen weitet sich diese Spanne auf 3,5 Jahre aus (Median, Durchschnitt: gut drei Jahre).

In der Summe aller Top-Unternehmen zeigt der Median eine minimale Nettobarmittelposition im Vergleich zum Eigenkapital, bei den Flops zeigt sich eine Schulden-Quote von glatt 100 Prozent (Durchschnitt 148 Prozent).

Bei der Umwandlung des Ebitda in Barmittel schneiden die Tops mit einer Quote von im Durchschnitt 62 Prozent exakt doppelt so gut ab wie die Flops. Im Median liegt der Vergleich bei knapp 61 zu knapp 40 Prozent (Grafik 3).

8 von 43 Top-Unternehmen wiesen über die Jahre im Durchschnitt eine höhere Schuldenquote von mehr als dem zweifachen Ebitda aus. Bei den Flops waren es 20 von 28. Bei weniger als einem Fünftel der Tops lagen die Nettoschulden oberhalb des Eigenkapitals, bei den Flops war das bei knapp der Hälfte der Fall.

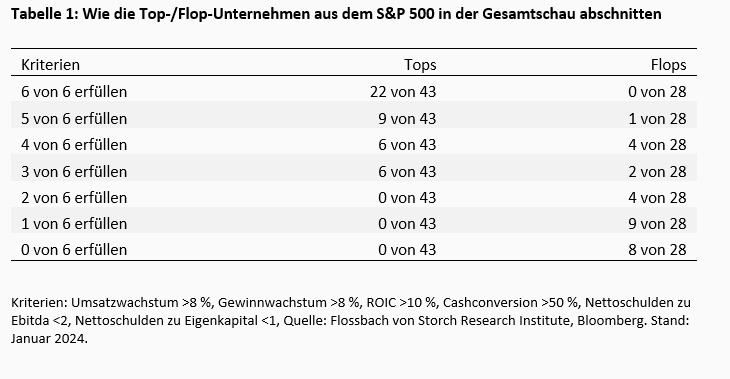

In der Gesamtschau zeigt sich, dass nicht alle Top-Unternehmen in allen Kategorien über den Zehnjahreszeitraum im Vergleich zu jedem einzelnen Flop-Unternehmen in jeder Kategorie immer besser lagen.

Doch sehr hohen Maßstäben genügten tatsächlich keines der Flop-Unternehmen, aber 22 von 43 Top-Unternehmen. Sie schafften mehr als acht Prozent Umsatz- und gleichzeitig Gewinnwachstum, ihre Kapitalrendite lag bei durchschnittlich mehr als zehn Prozent, die Cashconversion bei über 50 Prozent. Die Nettoschulden zum Ebitda lagen unter dem Faktor zwei, und zum Eigenkapital unter dem Faktor eins. 21 von 28 Flop-Unternehmen erfüllten keines bis maximal zwei der Merkmale, alle Tops erfüllten wenigstens drei der sechs Merkmale (siehe Tabelle).

Bei dem mit fünf positiven Merkmalen ausgezeichneten Flop handelt es sich um ein großes Biotechunternehmen. Hier könnte es sein, dass eine möglicherweise eher nicht so aussichtsreiche Medikamenten-Pipeline oder enttäuschende Studienergebnisse den Kurs negativ beeinflussten. Aber das ist erneut ein spekulativer, simpler Gedanke.

Im Stoxx600 ohne Finanzkonzerne zeigt sich im Vergleich zum S&P 500 sowohl absolut als auch relativ gesehen eine hohe Anzahl an Aktien, die notorisch schwach performen. Von vorausgewählten 325 sind das mit 81 fast 25 Prozent (S&P 500: gut 8 Prozent). Auch performen nur 20 Unternehmen absolut top (gut 6 Prozent der Vorauswahl, S&P 500 knapp 13 Prozent). Die allgemein bekannte schwächere Entwicklung europäischer Aktien gegenüber US-amerikanischen bestätigt sich also auch hier.

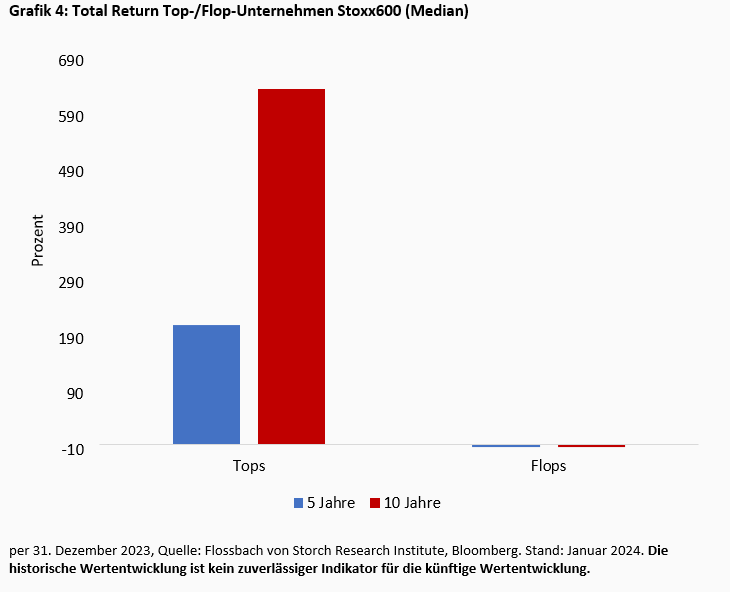

Die Flops aus dem Stoxx600 erzielten sowohl im Durchschnitt als auch im Median einen negativen Total Return von minus vier Prozent (zehn Jahre) und minus sechs Prozent (fünf Jahre). Die Tops schafften im Median 640 (Durchschnitt 664) Prozent über zehn Jahre und 215 (Durchschnitt 256) Prozent über fünf Jahre (Grafik 4).

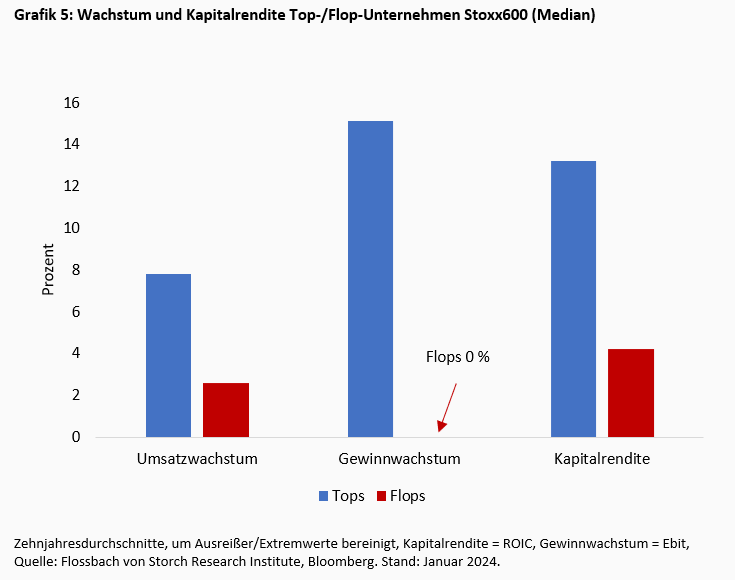

Die Top-Unternehmen verzeichneten 7,8 Prozent jährliches Umsatzwachstum (Median, Durchschnitt 9,1 Prozent). In exakt einem Fünftel der betrachteten Jahre waren die Umsätze rückläufig. Alle Unternehmen hatten über den Zeitjahreszeitraum ein positives Wachstum, 40 Prozent wuchsen um durchschnittlich mehr als acht Prozent pro Jahr.

Bei den Flops traten in mehr als einem Drittel aller betrachteten Jahre Erlösrückgänge auf. Das Umsatzwachstum lag bei nur 2,6 Prozent (Median, Durchschnitt 2,8 Prozent). 18 Unternehmen schrumpften. Sechs Prozent der Unternehmen wuchsen stark mit mehr als acht Prozent pro Jahr.

Im durchschnittlich beinahe jedem zweiten Jahr hatten die Flops Gewinnrückgänge hinzunehmen, bei den Tops zeigten sich im durchschnittlich jedem viertem Jahr rückläufige Erträge. Das Gewinnwachstum lag bei 15,1 Prozent (Median, Durchschnitt 15,6 Prozent). Die Flop-Unternehmen legten hier überhaupt nicht zu (Median, Durchschnitt 0,1 Prozent).

Die Kapitalrendite stellte sich bei den Top-Unternehmen auf 13,2 Prozent (Median, Durchschnitt 16,2 Prozent) ein. Die Flop-Unternehmen schafften hier 4,2 Prozent (Median, Durchschnitt 7,2 Prozent, Grafik 5).

Vier Fünftel der Top-Unternehmen erzielten durchschnittlich Kapitalrenditen von mehr als zehn Prozent, bei den Flops waren es knapp ein Fünftel.

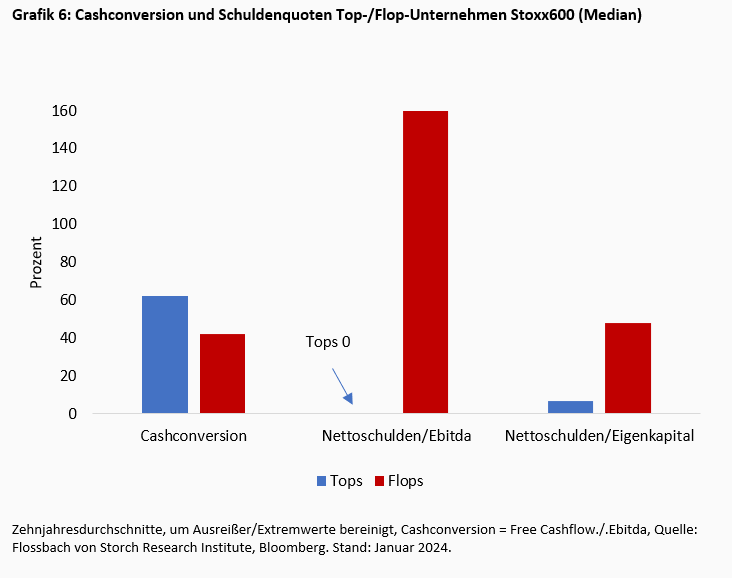

Über alle Top-Unternehmen betrachtet waren die Nettoschulden zum Ebitda kaum messbar (gerundet null Prozent im Median und Durchschnitt). Im Vergleich zum Eigenkapital zeigte sich ein sehr geringer Wert von neun Prozent (Median, Durchschnitt sieben Prozent). Die Flops hatten hier Werte von 220 Prozent (Median, Durchschnitt 160 Prozent) im Vergleich Schulden zu Ebitda und 53 Prozent (Median, Durchschnitt 48 Prozent) bei Schulden zu Eigenkapital.

Bei der Cashconversion zeigen sich Werte bei den Tops von 61 Prozent (Median, Durchschnitt 62 Prozent) und 32 Prozent (Median, Durchschnitt 42 Prozent, Grafik 6).

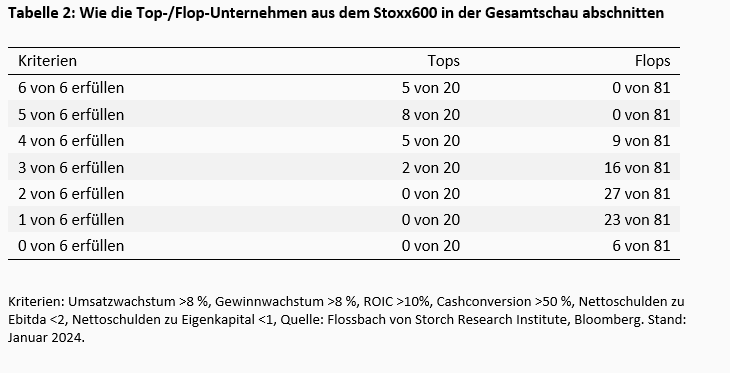

Kein Flop-Unternehmen erfüllte mehr als vier Kriterien, 13 von 20 Top-Unternehmen dagegen übersprangen fünf oder sechs Hürden, alle Tops erfüllten wenigstens drei Kriterien. Mehr als zwei Drittel der Flops dagegen nicht (Tabelle 2).

Dass im Stoxx600 immerhin 25 von 81 Flop-Unternehmen drei oder vier Kriterien erfüllen, liegt bei näherer Betrachtung in erster Linie an verhältnismäßig guten Verschuldungsquoten.

Die Merkmale geben Hinweise auf das geschäftliche Abschneiden der Unternehmen und auf die bilanzielle Stabilität, hier exemplarisch abzulesen an Schuldenquoten.

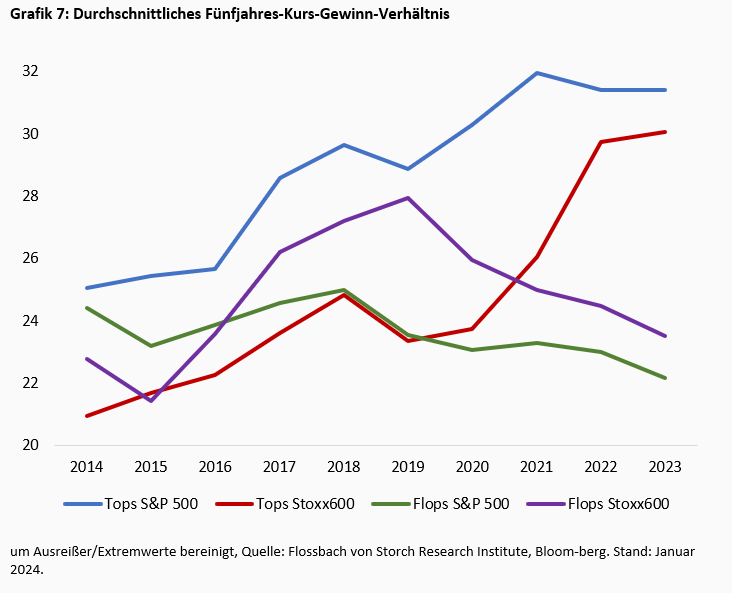

Doch wie wurden die Unternehmen an der Börse bewertet? Hier könnte ein kurzer Blick auf eine der wichtigsten Kennzahlen, auf das Kurs-Gewinn-Verhältnis (KGV), eine Ahnung vermitteln.

Gemessen an Fünfjahresdurchschnitten erfuhren die Top-Unternehmen aus dem S&P 500 eine durchgängig höhere Bewertung als die Flops. Bei den Stoxx600-Tops ist das seit 2020 der Fall. Zuletzt stellte sich der Durchschnitt der S&P-500-Tops auf einem hohen Niveau von mehr als 31 ein. Knapp darunter liegen die Tops aus dem Stoxx600. Beiden Gruppen ist eine Bewertungsausweitung gemein (Grafik 7).

Zwar reichen die Flops an diese Bewertung nicht heran, aber durchgängig lagen die KGVs in ihren Fünfjahresdurchschnitten über einem Wert von 20 – und damit über historischen Durchschnitten der (nach Marktkapitalisierung gewichteten) Gesamtindizes.

Wer sich das erwartete KGV für die kommende vier Quartale anschaut, der kommt bei den Tops aus dem S&P 500 auf einen Wert von 25,1 und bei den Flops von 16,4. Für das Jahr 2024 wurde zum Erhebungszeitpunkt der S&P 500 selbst mit einem erwarteten KGV von 19,7 bewertet. Der S&P 500 equal weight, in dem alle Papiere dasselbe Gewicht erhalten, wies ein KGV von 16,1 auf. Der Stoxx600 handelte auf ein 2024er KGV von 12,6. Die Tops kamen auf 23,7 und die Flops auf 14,9.

Allgemein lässt sich also sagen, dass sowohl Tops als auch Flops auf vorwärts gerichteter Jahresbasis aktuell unterhalb ihrer jüngsten Fünfjahresdurchschnitte handeln, aber alle Gruppen oberhalb des jeweiligen erwarteten Indexdurchschnitts.

In der Rückschau betrachtet erfüllen Unternehmen, die an der Börse weit überdurchschnittlich performen, auch regelmäßig Qualitäts-Merkmale, was Ansprüche an beispielsweise Wachstum, Kapitalrendite oder Schuldenquoten betrifft. Eine Vielzahl an Unternehmen insbesondere aus dem S&P 500 erfüllt dabei alle oder fast alle der betrachteten Kriterien. Alle Top-Performer erfüllen wenigstens drei Merkmale.

Bei an der Börse sehr schwach abschneidenden Unternehmen finden sich regelmäßig deutlich weniger bis keine Qualitätsmerkmale. Nur ein Flop-Unternehmen aus beiden Indizes erfüllte fünf von sechs Merkmalen.

Das zeigt zum einen, dass eine Einzelanalyse unabdingbar ist. Zum anderen ließe sich im Einzelfall prüfen, ob die hier gezeigten Korrelationen auf eine ausgewählte einzelne Aktie oder auf einen anderen Aktienkorb ebenfalls zutreffen, was im Vergleich zu deren Performance möglicherweise Rückschlüsse zuließe.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann