02.03.2020 - Studien

Die Deutschen sorgen sich zurecht um die langfristige Sicherheit des staatlichen Rentensystems und damit verbunden um ihre Altersvorsorge. In einer großen repräsentativen Umfrage zum Thema Rente, die Ende 2019 veröffentlicht wurde1, sind gerade einmal 17 % der Teilnehmer überzeugt, dass die gesetzliche Rente im Alter ausreichen wird. 70 % der Befragten gehen davon aus, dass nicht mehr als eine Basisversorgung angeboten werden kann. 54 % befürchten, dass das gesetzliche Rentensystem in Deutschland über kurz oder lang zusammenbrechen wird. Das Ergebnis zeigt: Das Rentensystem steckt in einer Vertrauenskrise.

Die Gründe dafür sind offensichtlich. Die demografische Entwicklung führt das Umlageverfahren der Gesetzlichen Rentenversicherung an seine logischen Grenzen. Die vielen unterschiedlichen Reformansätze wie Riesterrente, Mütterrente, Grundrente lassen einen konsistenten und übersichtlichen Plan nicht erkennen. Tatsächlich deutet vieles darauf hin, dass das einstige System der Absicherung des Lebensstandards runtergestuft werden muss zu einem ineffizienten Modell der Basisabsicherung. Das gesetzliche Rentensystem in der Hand der Politiker leidet zudem an dem mangelnden Vertrauen in die Problemlösungskompetenz der Politik.

In dieser, sozialpolitisch heiklen Situation fällt den Deutschen die unterentwickelte Aktienkultur auf die Füße. Eine schrittweise Umstellung der Gesetzlichen Rentenversicherung (GRV) vom Umlageverfahren auf ein Kapitaldeckungsverfahren könnte das deutsche Rentensystem auf ein stabileres Fundament stellen und gleichzeitig die Vision von einer Eigentümergesellschaft2 neu beleben.

Der Handlungsdruck für eine grundlegende Reform steigt. Das Motivationsproblem der Politik wird längst ergänzt durch ein Zeitproblem. Eine nachhaltige Altersvorsorge kommt heute nicht ohne eine zumindest teilweise Finanzierung in Form einer international diversifizierten Anlage in Beteiligungen am Produktivvermögen aus. Verschiedene Vorschläge und Ansätze zeigen in die richtige Richtung. Doch bei der Umsetzung hakt es. Die Politikblockade dürfte eine zunehmende Zahl der Leistungsträger, deren Stimmen nicht gehört werden, zur Abwanderung bewegen und die Leistungsempfänger zu härteren Verteilungskämpfen motivieren.

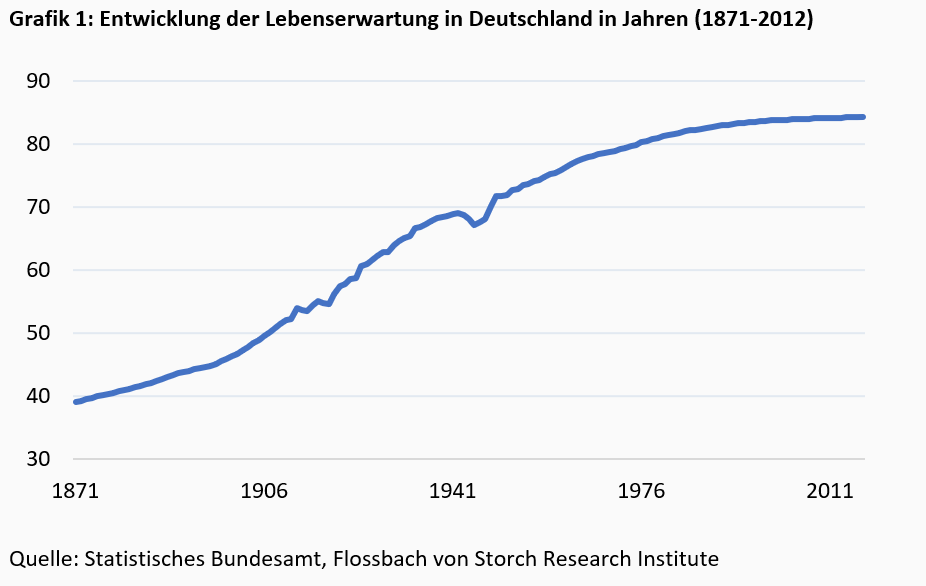

Erst im Zuge der industriellen Revolution wurde die Altersvorsoge eine systematische, gesamtgesellschaftliche Frage. Effizienzsteigerungen durch Innovationen und die industrielle Produktion ließen die Lebenserwartung steigen (Grafik 1). Urbanisierung und zunehmende Arbeitsteilung waren prägende sozioökonomische Merkmale der aufkommenden Industriegesellschaft. Die Familie als klassische Versorgungseinheit fing an zu erodieren. Die soziale Frage war zunächst ein Symptom des gewachsenen Lebensstandards. Die Kindersterblichkeitsrate nahm ab, die Landwirtschaft wurde effizienter, die medizinische Versorgung verbesserte sich. Erstmals in der Kulturgeschichte der Menschheit unterteilte sich das Leben in eine aktive und eine inaktive Phase.

Mit dem zunehmenden Alter stieg auch die Altersarmut. Die wachsende Gruppe der Alten konkurrierte mit Arbeitslosen, Kranken, Säuglingen und Kindern um Transferzahlungen.3 Die Transformation zur Industriegesellschaft und der damit einhergehende demografische Regimewechsel verlangte im 19. Jahrhundert nach neuen systematischen Antworten.

Mit der Einführung der Sozialversicherungen unter Bismarck, der Krankenversicherung im Jahr 1883, der Unfallversicherung 1884 sowie die Invaliden- und Alterssicherung 1889, ist das Deutsche Reich Pionierland in der Entwicklung eines obligatorischen staatlichen Systems sozialer Sicherheit.4 Die Invaliden- und Alterssicherung ist der historische Vorläufer der heutigen gesetzlichen Rentenversicherung, wurde damals aber als Kapitaldeckungsverfahren konzipiert.5

Die Finanzierung eines Rentensystems kann, wenn man die einfache Lagerhaltung aus Gründen der Praktikabilität ausschließt, auf zwei verschiedene Arten erfolgen: Im Umlageverfahren und im Kapitaldeckungsverfahren. Zwischen diesen beiden Reinformen gibt es die Möglichkeit eines Mischsystems, dass beide Elemente in unterschiedlichem Ausmaß berücksichtigt.

Beim Umlageverfahren finanziert die erwerbstätige Bevölkerung die Rentnergeneration durch Transferzahlungen. Vom Staat erhalten sie die Zusage, dass die nachrückende Erwerbsbevölkerung für ihre Rente aufkommt. Kennzeichen dieses Systems ist, dass sich zu keinem Zeitpunkt ein nennenswertes Vermögen bildet, da die Rentenzahlungen – wie Steuern und staatliche Transfers - direkt weitergeleitet werden. Das System funktioniert über staatlichen Zwang und die Aussicht, später eine gleichwertige Gegenleistung zu erhalten („Generationenvertrag“). Dem Prinzip nach handelt es sich um ein Ponzi-Schema. Auszahlungen für ältere Mitglieder werden über die Beiträge von jüngeren Mitgliedern bezahlt, die sich im Alter auf Zahlungen der folgenden Generation verlassen. Solange jede Generation sich dem Schema entsprechend verhält, funktioniert das System. Für die Teilnehmer sieht es dagegen wie eine Versicherung aus, weil – anders als bei Steuern und Transfers - die Höhe der Einzahlungen wie bei einer Lebensversicherung ausschlaggebend für die Höhe der Auszahlungen ist. Die große Masse geht daher davon aus, dass es eine „Rentenkasse“ gibt.

Im Kapitaldeckungsverfahren entsprechen die Beiträge Ersparnissen, mit denen der Kapitalstock erweitert werden kann. Im Gegensatz zum Umlageverfahren sind bilaterale Verträge zur Organisation des Ansparprozesses möglich. Entweder der Staat oder eine privatwirtschaftliche Institution kann als Anbieter auftreten.

In beiden Verfahren wird von der laufenden Erzeugung durch die Erwerbsbevölkerung ein Teil an die Rentner abgezweigt. Ein wesentlicher Unterschied besteht jedoch darin, dass im Kapitaldeckungsverfahren die Beiträge in die gesamtwirtschaftliche Ersparnis eingehen, mit der die Erhöhung des Kapitalstocks finanziert wird, während die Beiträge im Umlageverfahren zur direkten Finanzierung des Konsums der Rentner dienen. Wer beispielweise jeden Monat regelmäßig 100 Euro Rentenbeitrag an die gesetzliche Rentenversicherung bezahlt, verringert zwar seinen Konsum um diesen Betrag, erhöht aber in der gleichen Periode den Konsum der Rentner um diesen Betrag. Konsum und Ersparnis bleiben im Aggregat unverändert. Wer aber 100 Euro in eine kapitalbasierte Rentenversicherung einzahlt, verringert den Konsum und erhöht die Ersparnis um diesen Betrag. Im ersten Fall bleibt das Verhältnis in der Produktion von Konsum- und Kapitalgütern unverändert. Im zweiten Fall sinkt aber die Konsumgüterproduktion und die Produktion von Kapitalgütern steigt. Aus dem daraus folgenden Anstieg des Kapitalstocks ergibt sich die Möglichkeit eines höheren Konsums in der Zukunft. Die Wirtschaft wächst in dem Maß wie der künftige Konsum den Verzicht auf gegenwärtigen Konsum übersteigt. Die Höhe des Wachstums ergibt sich folglich aus der Rendite auf die Ersparnis.

Ein weiterer Unterschied besteht darin, dass Rentenzahlungen im Umlageverfahren aus der Erwerbsleistung der in dieses Verfahren einbezogenen inländischen Erwerbsbevölkerung kommen, während diese Zahlungen im Kapitaldeckungsverfahren entsprechend der Anlagepolitik des Rentenfonds aus der Erwerbleistung der gesamten Weltbevölkerung kommen können. Für den Rentner im Umlageverfahren kommt es daher auf das Wachstum der von der inländischen Erwerbsbevölkerung hergestellten Gütern und Dienstleistungen an. Der Rentner im Kapitaldeckungsverfahren kann dagegen vom globalen Wachstum profitieren.

Entscheidenden Einfluss auf die Ausgestaltung des deutschen Rentensystems nach dem Prinzip des Umlaufverfahren hatte der Ökonom Gerhard Mackenroth. Er hielt 1952 auf einer Sondersitzung des Vereins für Sozialpolitik den Vortrag “Die Reform der Sozialpolitik durch einen deutschen Sparplan“. Bis dahin galt es als ausgemacht, dass Rentensysteme auf dem Kapitaldeckungsverfahren basieren. Dem widersprach Mackenroth und entfaltete damit eine politische Durchsetzungskraft, die die Einführung der Umlagefinanzierung in Deutschland ermöglichte.6

Die „Mackenroth These“ besagt, dass „aller Sozialaufwand immer aus dem Volkseinkommen der laufenden Periode gedeckt werden muss.“7 Das bedeutet mit anderen Worten, dass unabhängig vom Finanzierungsverfahren, der Konsum der Rentenempfänger immer durch einen entsprechenden Konsumverzicht der Beitragszahler erbracht werden muss. Wie oben erläutert verteilt das Umlageverfahren einen Teil des Konsum der an diesem Verfahren beteiligten Erwerbspersonen an die Rentner um, während im Kapital-deckungsverfahren der Konsumverzicht der Erwerbspersonen dazu verwendet werden kann, Anteile an dem mit einem höheren Kapitalstock in der Zukunft möglichen globalen Angebot von Waren und Dienstleistungen zu erwerben. Der entscheidende Trugschluss der Mackenroth-These besteht in der Annahme, dass das den Erwerbspersonen und Rentnern zur Verfügung stehende Angebot an Waren und Dienstleistungen unabhängig von der Gestaltung des Rentensystems gleichbleibt. Tatsächlich ist, wie beschrieben, die Höhe dieses Angebots aber abhängig von seiner geografischen Begrenzung und der Kapitalbildung. Aufgrund der Beitragsillusion könnte die gesamtwirtschaftliche Ersparnisbildung im Umlageverfahren geringer als im Kapitaldeckungsverfahren sein, da Beitragszahler ihre Leistungen meist der Ersparnis zurechnen, obwohl sie ökonomisch betrachtet aber Steuern entsprechen.8 In der Wissenschaft wird das Problem seit der Arbeit von Martin Feldstein 1974 kontrovers diskutiert.9

Nach Hyperinflation und den Weltkriegen war der Kapitalstock in Deutschland teilweise zerstört. Vor allem gab es keinen von vorangegangenen Generationen angesparten Rentenfonds, aus dem der Konsum der gegenwärtigen Rentner hätte finanziert werden können. Folglich gründete die Bundesregierung unter Konrad Adenauer die Rentenversicherung im Nachkriegsdeutschland im Umlageverfahren. Das Ziel der Reform bestand in der Umwidmung des bis dahin an einer nominal fixierten Mindestsicherung orientierten Systems zu einem System der Lebensstandardsicherung im Alter.10 Dazu wurde 1957 zunächst das sogenannte Abschnittsdeckungsverfahren eingeführt, in dem Einnahmen nicht innerhalb eines Jahres sondern innerhalb einer bestimmten, auf 10 Jahre festgelegten Periode (Deckungsabschnitt) ausgeglichen werden. Damit konnten anfangs Rentenzahlungen durch vorübergehende, mehrjährige Defizite finanziert werden. Im Jahr 1969 wurden dann Einzahlungen und Auszahlungen direkt verknüpft. Lediglich eine „Schwankungsreserve“ (heute „Nachhaltigkeitsrücklage“) sollte nur noch unterjährige, vorübergehende Defizite ausgleichen. Die Renten wurden dynamisiert, also an die Lohnentwicklung angepasst, und alle Personen, die gegen Arbeitsentgelt oder zu ihrer Berufsausbildung beschäftigt sind, wurden pflichtversichert.

Mit der Einführung und Etablierung eines Umlageverfahrens wurden viele unmittelbare Gewinner der Reform geschaffen. Die erste Rentnergeneration bezog Leistungen, obwohl sie selbst nie in das System eingezahlt hatte. Im Zuge des Wirtschaftswunders und den damit einhergehenden steigenden Löhnen, sowie den zunehmenden Geburten in den Nachkriegsjahren, war das umlagefinanzierte Rentensystem ein politischer Erfolg. Nicht nur zahlten mehr junge Erwerbstätige Beiträge, sondern die Beiträge pro Kopf wuchsen an. Dadurch konnten die Renten insgesamt stärker wachsen als die Wirtschaft. Das deutsche Rentensystem war auf einem scheinbar sicheren Fundament gebaut. „Kinder kriegen die Leute immer“, lautete der legendäre Satz, den Konrad Adenauer gegen Bedenken bezüglich der längerfristigen Finanzierung vorgebracht haben soll.

Ludwig Erhard war schon damals dezidiert gegen das Umlageverfahren. Er sah in der Rentenreform eine gefährliche Entwicklung zum Versorgungsstaat. „Die Blindheit und intellektuelle Fahrlässigkeit, mit der wir auf den Versorgungs- und Wohlfahrtsstaat zusteuern, kann nur zu unserem Unheil ausschlagen. Hier liegt ein wahrlich tragischer Irrtum vor, denn man will nicht erkennen, dass wirtschaftlicher Fortschritt und leistungsmäßig fundierter Wohlstand mit einem System umfassender kollektiver Sicherheit auf Dauer gänzlich unvereinbar sind.“11

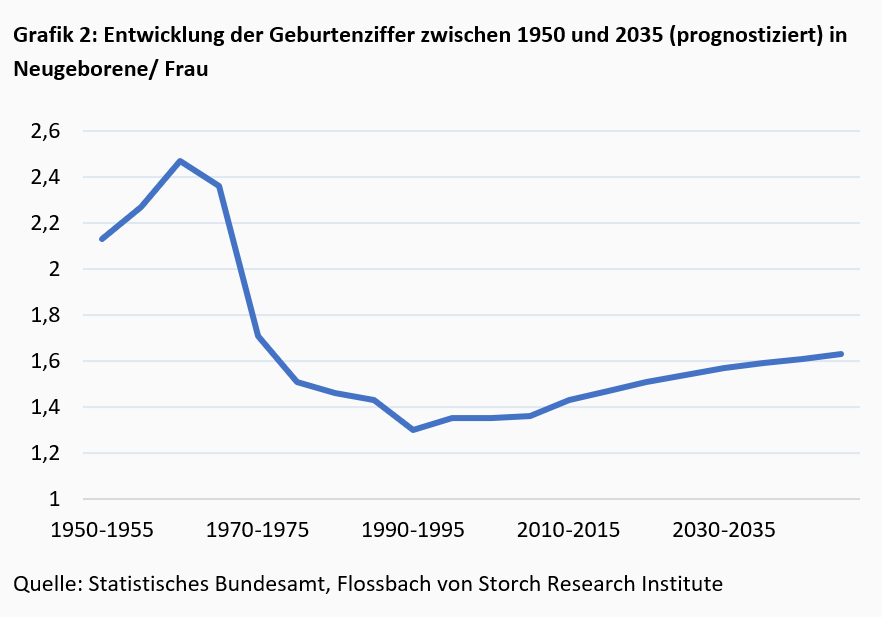

Ende des 20. Jahrhunderts war es wiederum ein demografischer Regimewechsel, der grundsätzliche Überlegungen zur Organisation, insbesondere zur Finanzierungsform des Rentensystems nötig machte. Die Sollbruchstelle jedes Umlageverfahrens besteht darin, dass die Generation der Beitragszahler zu wenige Kinder kriegt. Diese Generation profitiert zunächst von stabilen Rentenbeiträgen und geringeren Aufwendungen für die Versorgung von Kindern. Genau das passiert seit den 1970er Jahren, wie man an der Entwicklung der Geburtenziffer deutlich sehen kann (Grafik 2).

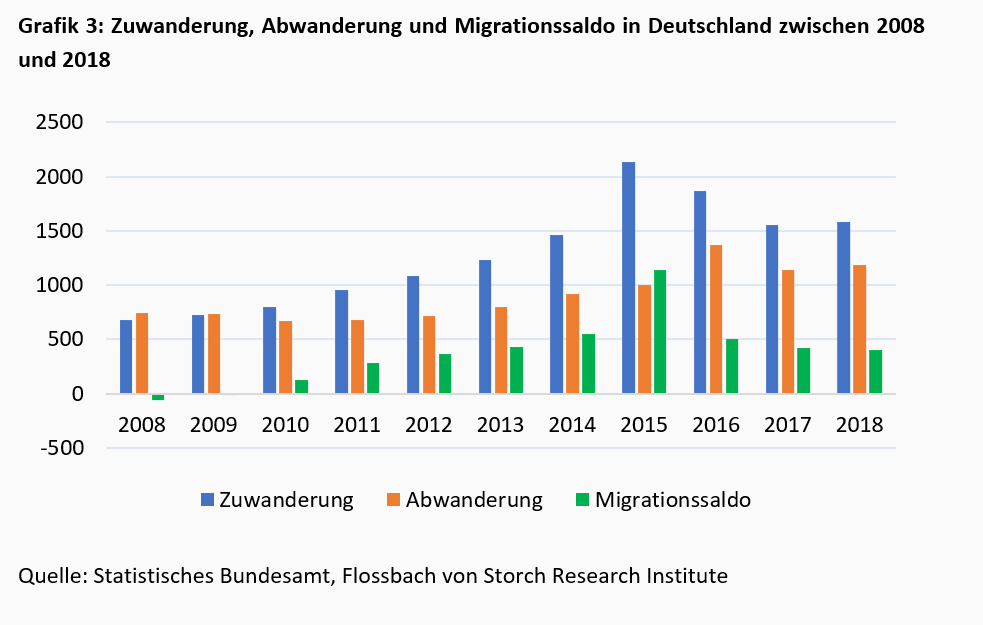

Zwei weitere Variablen, die die Bevölkerungsentwicklung bestimmen, sind die weiterhin positive, wenn auch abnehmende Steigerungsrate der durchschnittlichen Lebenserwartung sowie der Migrationssaldo, also die Differenz zwischen Zuwanderung und Abwanderung. Insbesondere bei der Umlagefinanzierung kommt es aber nicht nur auf die absolute Zahl des Migrationssaldos (Grafik 3) an, sondern auch auf die Frage, wer zu- und wer abwandert. Deutschland befindet sich dabei in einer doppelt misslichen Lage. Auf der einen Seite sind die Auswanderer überproportional gut auf deutschen Universitäten und damit auf Kosten des Steuerzahlers ausgebildet. Auf der anderen Seite stellt sich in Bezug auf die Tragfähigkeit der Sozialsysteme die grundsätzliche Frage: Können die jungen und im Allgemeinen arbeitswilligen Zuwanderer eine fiskalische Dividende erwirtschaften, die die Tragfähigkeit des deutschen Sozialstaats angesichts der drastischen Alterungseffekte unserer Gesellschaft stabilisiert? Der Freiburger Finanzwissenschaftler Bernd Raffelhüschen beantwortet die Frage eindeutig: „Nein, denn das ohnehin existierende Nachhaltigkeitsproblem des deutschen Sozialstaats wird durch die Zuwanderung vergrößert.“12

Die Bundesregierung hat das demografische Problem eigentlich relativ früh erkannt. Bereits 1973 gründete der damalige Bundesinnenminister Hans-Dietrich Genscher das Bundesinstitut für Bevölkerungsforschung.13 1978 beauftragte die Bundesregierung die interministerielle Arbeitsgruppe Bevölkerungsfragen. In ihrem Berichthielt diese fest: „Die künftige Bevölkerungsentwicklung, so wie sie sich in den bisher vorliegenden Vorausschätzungen darstellt, lässt längerfristig erhebliche Probleme für die Alterssicherung erwarten.“14

Das grundsätzliche Problem ist also schon lange bekannt. Konkrete und weitreichende Reformen sind jedoch lange nicht angegangen worden. Bis 2001 orientierte sich die deutsche GRV als wichtigstes und größtes Element der Alterssicherung an der definierten Leistung in Form einer möglichst konstanten, lebensstandardsichernden Ersatzquote. Unter sonst gleichbleibenden Bedingungen würde in Zukunft das „Rentenniveau“ aber immer weiter abgesenkt werden müssen, da sich die Anzahl der Rentenbezieher im Verhältnis zu der Zahl der Beitragszahler weiter erhöhte. Das Rentenniveau zeigt die Relation zwischen der Höhe einer Rente (45 Jahre Beitragszahlung auf Basis eines durchschnittlichen Einkommens) und dem durchschnittlichen Einkommen eines Arbeitsnehmers. (Grafik 4)

2001 begann dann ein entscheidender Paradigmenwechsel, der im Sinne der mit Reformvorschlägen beauftragten „Rürup-Kommission“ den Übergang von der Sicherung des Lebensstandards zu einer gesetzlichen Basissicherung darstellte. Rentenbeiträge und Altersgrenze für den Renteneintritt wurden erhöht und die Rentenleistungen abgesenkt. Zur Sicherung des Lebensstandards wurde die ergänzende private und betriebliche Altersvorsoge mit Kapitaldeckung gefördert. Dies waren wichtige Schritte in die richtige Richtung, erwiesen sich schließlich aber als nicht ausreichend.

Die Rentenkommission der Bundesregierung hat daher für März 2020 neue Reformschritte angekündigt. Will man innerhalb des Systems der GRV reformieren, bleiben dem Gesetzgeber nur vier Stellschrauben: 1. Beiträge erhöhen; 2. Leistungen kürzen; 3. Renteneintrittsalter anheben; oder 4. Steuerfinanzierung erhöhen. Unter der Maßgabe, dass man grundsätzlich an der umlagefinanzierten gesetzlichen Rentenversicherung als wichtigstes Einzelelement im Gesamtsystem der Alterssicherung festhalten will, muss an allen Stellschrauben gleichzeitig nachgezogen werden, damit die Lasten möglichst gleichmäßig auf Beitragsleistende und Beitragsempfänger verteilt werden. Schaut man sich die Anreize politischer Parteien an, auf die Bedürfnisse der Mehrheit der Wähler einzugehen, dürfte es jedoch schwierig werden, eine weitergehende Umstellung der Finanzierungsform auf ein kapitalgedecktes Rentensystem zu vollziehen. Die Babyboomer stehen vor der Rente und haben ihr gesamtes Berufsleben in die Rentenversicherung eingezahlt, aber nur wenig Eigenvorsorge betrieben. Sie sind neben der bereits im Rentenalter befindlichen Vorgängergenerationen eine entscheidende Zielgruppe für politische Parteien.

Angesichts der Vorteile einer kapitalgedeckten Rentenversicherung könnte überlegt werden, wie ein möglicher Reformweg vom Umlageverfahren zum Kapitaldeckungsverfahren aussehen könnte. Fraglich ist dabei, ob sich eine intergenerative Pareto-Verbesserung anbietet, bei der die Situation einer Generation verbessert werden kann, ohne dass eine andere Generation schlechter gestellt wird. Alle heute und in Zukunft lebende Generationen müssten dazu mindestens genauso gut gestellt werden, wie sie bei der hypothetischen unendlichen Fortsetzung des Umlageverfahrens gestellt wären.

Eine unmittelbare Abschaffung des Umlageverfahrens würde diesem Kriterium nicht entsprechen. Denn entweder würde eine Reihe von Betroffenen, die bereits Rentenzahlungen empfangen bzw. schon lange in die Rentenversicherung eingezahlt haben, keine entsprechende Gegenleistung durch das Rentensystem erhalten. Ansprüche aus dem umlagefinanzierten Systemen stellen eine implizite Staatsschuld in Form schwebender, nicht verbriefter Ansprüche auf künftige Staatsbudgets dar.15 Oder die erwerbstätige Generation müsste im Falle eines Systemwechsels nicht nur Beiträge und Steuern für die Finanzierung der Zahlungen an die Rentnergeneration leisten, sondern auch für den Aufbau eines kapitalgedeckten Rentenfonds für ihre künftige Rente sparen. Beides wäre ungerecht und politisch nicht durchsetzbar. Gerecht wäre es dagegen, sowohl die Generation der Erwerbstätigen als auch der Rentner gleichermaßen an den Kosten der Umstellung zu beteiligen. Dazu müssten die Leistungen an die Rentner aus dem Umlageverfahren schrittweise gesenkt und die Beiträge der Erwerbsbevölkerung zu einer künftig kapitalgedeckten Rente erhöht werden.

Wie erwähnt, wurden Anfang des Jahrtausends die ersten Schritte in diesem Sinn hin zu einer stärkeren kapitalgedeckten privaten Altersvorsorge gewagt. Zwar hatte die Regierung Schröder den 1997 unter Helmut Kohl noch eingeführten demografischen Faktor wieder zurückgenommen, doch gelang die rot-grüne Bundesregierung zu der Einsicht, dass es einen grundsätzlichen Paradigmenwechsel in der Sozialpolitik brauchte. Durch das Altersvermögensgesetz (AVmG) und das Altervermögensergänzungsgesetz (AVmEG) sollte die GRV reformiert und um die Komponenten einer verbesserten privaten und betrieblichen kapitalgedeckten Altersvorsorge ergänzt werden. Dafür wurde auf freiwilliger Basis für jeden gesetzlichen Pflichtversicherten eine kapitalgedeckte, staatlich geförderte Altersvorsorge eingeführt, die Riester-Rente.

Mit der Einsetzung der Rürup-Kommission16 Ende 2002 wurden weitere konkrete Maßnahmen vorgeschlagen. Man einigte sich auf das Ziel, grundsätzlich am Umlageverfahren festzuhalten und hob das gesetzliche Renteneintrittsalter von 65 auf 67 Jahre an. Die Rentenformel wurde durch den Nachhaltigkeitsfaktor ergänzt, der die Rentenbeiträge auf maximal 22% des Bruttolohns begrenzen sollte. In den von Angela Merkel geführten nachfolgenden Regierungen wurden die Reformen jedoch nicht weiterverfolgt, sondern teilweise zurückgenommen und konterkariert. Beispielhaft dafür sind die Ausweitungen der Rentenleistungen durch die „Rente ab 63“, die „Mütterente“ und zuletzt die „Grundrente“. Gleichzeitig erwies sich das Modell der Riesterrente als unzureichend.

Die Maßnahme hatte aus zwei Gründen keinen nachhaltigen Erfolg. Zum einen ist durch die Wirtschafts- und Finanzkrise die gesellschaftliche und politische Skepsis gegenüber den Kapitalmärkten gestiegen. Zum anderen wurde mit der sogenannten Riesterrente ein kompliziertes und ungeeignetes Mittel für die Kapitalbildung geschaffen. Ein wesentlicher Punkt für das Scheitern der Riester-Produkte liegt in der Beitragsgarantie.17 Zu Beginn der Rentenphase muss mindestens der Nominalwert der eingezahlten Beiträge und Zulagen vorhanden sein. Daraus folgt im Prinzip, dass alle Einzahlungen zum risikofreien Zins angelegt werden müssen und nur die aus dieser Anlage erwirtschafteten Erträge in höher verzinsliche Anlagen fließen können. Ist der risikofreie Zins aber null, können die Beiträge nicht rentierlich angelegt werden. Ist er negativ, kann die Beitragsgarantie nicht mehr aufrechterhalten werden, da der Verzehr der Beiträge vorprogrammiert ist. Die Niedrigzinspolitik der EZB hat folglich der Riester-Rente ihre Grundlage entzogen.18

Es stellt sich heute dringender als vor 20 Jahren die Frage, wie in Deutschland eine angemessene Altersvorsorge gesichert werden kann. Der Handlungsdruck nimmt mit zunehmender Absenkung des Rentenniveaus und steigender Beitragslast zu. Der Aufbau einer hinreichenden privaten kapitalgedeckten Altersvorsorge erscheint sowohl aufgrund der Höhe der Steuern und Abgaben als auch aufgrund der traditionellen Kaptalmarktskepsis deutscher Privatanleger immer schwieriger. Andererseits dürfte es zu dem eigeschlagenen Weg einer staatlichen Grundsicherung im Umlageverfahren und einer privaten Sicherung des Lebensstandards im Kapitaldeckungsverfahren keine gute Alternative geben. Offen ist allerdings, ob diese Alternative durch graduelle Reformen bestehender Instrumente oder die Einführung einer grundlegenden Reform geschaffen werden soll.

a. Graduelle Reform:

Ein erster erfolgversprechender Schritt wäre, die Beitragsgarantie in der Riester-Rente abzuschaffen. Die FDP hat vor kurzem einen Antrag im Bundestag angekündigt, der die Aktienkultur in Deutschland fördern soll. Darin wird unter anderem die Abschaffung der Beitragsgarantie für Riester-Anlagen gefordert.19

Unter Arbeitsministerin Andrea Nahles wurde 2017 das Betriebsrentenförderungsgesetz beschlossen. Ziel war es, die betriebliche Altersvorsorge zu stärken, indem sie in den Verantwortungsbereich der Tarifvertragsparteien gegeben wurde. Das sogenannte „Sozialpartnermodell“ sollte die Möglichkeit schaffen, auf einer tariflichen Grundlage Betriebsrenten zu vereinbaren. Das Anlegerrisiko soll der Arbeitnehmer tragen, womit grundsätzlich eine höhere Versorgung im Alter in Aussicht gestellt ist. Zwar zeigt auch dieser Ansatz in die richtige Richtung, aber das Modell setzt sich bisher in der Praxis nicht durch. Vermutlich ist es zu komplex, um bei den Arbeitnehmern, wie gewünscht, die Akzeptanz zu erhöhen.

b. Grundlegende Reform:

Zu viele Deutsche zeigen immer wieder, dass sie für Kapitalmarktanlagen nur schwer zu begeistern sind. Ein Ausweg bietet möglicherweise der Aufbau eines parallelen staatlichen Systems kapitalgedeckter Altersvorsorge an. Verschiedene Vorschläge wurden dafür in jüngster Zeit ausgearbeitet.20 Zu nennen sind insbesondere die Deutschlandrente, der Bürgerfonds und das schwedische Modell der Prämienrente,

1. Deutschlandrente

Die Deutschlandrente ist ein Konzept der Hessischen Landesregierung. In einem Positionspapier beklagen die Initiatoren, dass die betriebliche und private, also kapitalgedeckte Altersvorsorge in Deutschland unterentwickelt ist.21 Darin heißt es: „ Der Staat muss gerade den kleinen Unternehmen und Arbeitnehmern, die sich in dieser Materie nicht gut auskennen, die heute weit verbreitete Angst vor Komplexität und hohen Kosten der zusätzlichen Altersvorsorge nehmen.“ Laut dem hessischen Vorschlag soll der Arbeitnehmer aus einer Liste lizensierter Produkte auswählen dürfen. Trifft er keine Entscheidung, wird ihm ein staatlich organisiertes Standardprodukt zugewiesen.

2. Bürgerfonds

Einen anderen Ansatz verfolgt das ifo Institut mit der Idee eines Bürgerfonds. Die Negativzinsen auf deutsche Staatsanleihen sollen dazu genutzt werden, ein kreditfinanziertes Vermögensportfolio aufzubauen.22 Über den Kredithebel soll die Rendite erhöht und soweit die Sparanstrengung zur Erreichung eines Altersvorsorgevermögens verringert werden. „Der Aufbau eines solchen Staatsfonds erfordert in Deutschland keine Einnahmen aus staatlichem Vermögen, wie etwa im Fall des norwegischen Staatsfonds, der aus Erträgen der Öl- und Gasverkäufe gespeist wird. Die Möglichkeit zu solch einer Politik ergibt sich aus dem besonderen Vertrauen der internationalen Anleger in die Solidität der deutschen Staatsfinanzen.“23

3. Das schwedische Modell der Prämienrenten

In Schweden wurde bereits im Jahr 1999 eine grundlegende Rentenreform auf den Weg gebracht. Neben der gesetzlichen Rentenversicherung gibt es eine ausgebildete betriebliche Altersvorsorge, in der die Vorsorgenden gemäß ihrer individuelle Risikopräferenz aus einem Pool von 800 zugelassenen Fonds bis zu 5 auswählen dürfen. Erfolgt keine Wahl, wird das Geld in einen Mischfonds gesteckt, der staatlich verwaltet wird. Über die Ausgestaltung dieses Fonds gab es im Vorfeld eine interessante politische Debatte. Skeptiker verlangten, dass der Fonds möglichst „sicher“ anlegen sollte, also in festverzinsliche Wertpapiere mit Schuldnern von sehr guter Bonität. Dagegen wurde vorgebracht, dass dies einen negativen Effekt auf die Verteilung der Erträge haben würde, da insbesondere für Niedrigverdiener damit gerechnet wurde, dass sie in den staatlich verwalteten Fonds investieren würden.24 Allen Vorschlägen ist gemein, dass sie zum einen eine größere Kapitaldeckung der Altersvorsorge für große Teile der Bevölkerung anstreben und zum anderen dabei insbesondere einen größeren Aktienanteil favorisieren. Bei allen Vorschlägen ist die Rolle des Staates zu beachten. Entscheidend ist, ob die Kapitalanlage unabhängig von tagespolitischen Zielen erfolgen kann. Grundsätzlich ist darauf zu verweisen, dass sie in der aktuellen Diskussion eine Randerscheinung darstellen. Eine tatsächliche Verwirklichung einer der vorgestellten Pläne wäre eine große Überraschung.

Die Logik der Umlageverfahren ist durch den Rückgang der Geburtenraten ausgehebelt worden. Die gesellschaftspolitisch richtige Antwort darauf wäre die gleiche Beteiligung der Generation der Rentner und Erwerbstätigen an der Rückführung der umlagefinanzierten Rente zu einer Grundversorgung und die Einführung einer privaten Zusatzvorsorge zur Sicherung des Lebensstandards im Kapitaldeckungsverfahren. Doch eine angemessene Beteiligung der Rentner dürfte an der Ausübung ihres politischen Einflusses zur Besitzstandswahrung scheitern. Und der Aufbau einer kapitalgedeckten Zusatzvorsorge scheitert am Umfeld dauerhafter Niedrigzinsen und an der Angst der Erwerbsbevölkerung vor Aktienpreisschwankungen.

Daraus ergibt sich ein recht düsterer Ausblick. Die Erwerbsbevölkerung wird durch Steuern und Abgaben überlastet, die Rentner aufgrund der Absenkung ihres Lebensstandards zum neuen „Proletariat“ werden. Die wirtschaftlich Erfolgreichen unter den Erwerbspersonen werden sich dem Zugriff der Transferempfänger nur noch durch Abwanderung entziehen können, während die Transferempfänger härtere Verteilungskämpfe um die im Lande verbleibenden Einkommen austragen

1www.deutsche-bank.de/dam/deutschebank/de/shared/pdf/deutsche-bank-vorsorgereport.pdf

2 Ludwig Erhard wollte möglichst viele Menschen zu Eigentümer von Produktivvermögen machen, um so eine Eigentümermentalität zu fördern. Die Idee der Volksaktie war dafür leider ungeeignet.

3 Christian Christen (2013) Politische Ökonomie der Alterssicherung, Metropolis Verlag, S.52

4 Gerhard A. Ritter (1998) Soziale Frage und Sozialpolitik in Deutschland seit Beginn des 19. Jahrhunderts. Leske+Budrich, S.28

5 Jörg Schoder (2011) „Theorie und Empirie der Alterssicherung in Deutschland“, Peter Lang: Frankfurt a.M.S.33

6 Bert Rürup (2016) „Mackenroths Theorem“: Ein Zombie der Rentenpolitik, siehe: research.handelsblatt.com/assets/uploads/AnalyseMackenrothTheorem.pdf

7 Gerhard Mackenroth (1952) „Die Reform der Sozialpolitik durch einen deutschen Sozialplan“, Schriften des Vereins für Socialpolitik. Neue Folge, Band 4. Verhandlungen auf der Sondertagung in Berlin, April 1952.

8 Breyer (2000) Kapitaldeckungs- versus Umlageverfahren, S. 386

9 Martin Feldstein (1974) Social Security, Induced Retirement and Aggregate Capital Accumulation. Journal of Political Economy, 82(5), S. 905-926.

10 Jörg Schoder (2011) „Theorie und Empirie der Alterssicherung in Deutschland“, Peter Lang: Frankfurt a.M.

11 https://www.bundestag.de/dokumente/textarchiv/2017/kw03-kalenderblatt-rentenreform-488538

12 Siehe dazu Bernd Raffelhüschen: „Offene Grenzen oder generöser Sozialstaat: Beides geht nicht?!“ https://www.ifo.de/DocDL/sd-2018-18-chiemsee-konferenz-raffelhueschen.pdf

13 www.bib.bund.de/DE/Institut/Institut.html

14 Bunderegierung (1981) Gutachten des Sozialbeirates über langfristige Probleme in der Alterssicherung in der Bundesrepublik Deutschland, Drucksache 9/632, S.83

15 Jörg Schoder (2011) „Theorie und Empirie der Alterssicherung in Deutschland“, Peter Lang: Frankfurt a.M.

16 Offiziell hieß das Gremium “Kommission für die Nachhaltigkeit in der Finanzierung der sozialen Sicherungssysteme“

17 Christian Hagist (2019) siehe: www.insm-oekonomenblog.de/23544-der-heimliche-breite-konsens-mehr-kapitaldeckung-in-der-altersvorsorge/

18 Sachverständigenrat (2016) 15 Jahre Riester – eine Bilanz, siehe: https://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/gutachten/jg201617/arbeitspapiere/arbeitspapier_12_2016.pdf

20 Christian Hagist (2019) siehe: www.insm-oekonomenblog.de/23544-der-heimliche-breite-konsens-mehr-kapitaldeckung-in-der-altersvorsorge/

21finanzen.hessen.de/sites/default/files/media/das_positionspapier_zur_deutschland-rente.pdf

22 Clemens Fuest et.al. (2019) Die Schaffung eines deutschen Bürgerfonds; siehe: www.ifo.de/DocDL/sd-2019-14-Fuest-etal-deutscher-buergerfonds-2019-07-25.pdf

23 Clemens Fuest et.al. (2019) Das Konzept eines deutschen Bürgerfonds. Siehe: www.ifo.de/DocDL/ifo-studie-2019-fuest-etal-buergerfonds.pdf

24 Börsch-Supan et.al. (2017) Staatliche Produkte für die zusätzliche Altersvorsorge in Schweden und dem Vereinigten Königreich; siehe: www.bmas.de/SharedDocs/Downloads/DE/PDF-Publikationen/Forschungsberichte/fb494-altersvorsorge-im-internationalen-vergleich-schweden-uk.pdf

29.11.2018 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.