04.09.2020 - Studien

*In Zusammenarbeit mit Dr. Jörg König (Stiftung Marktwirtschaft, Leiter Europa, Wettbewerb, Wachstums- und Entwicklungspolitik, Betreuung des Kronberger Kreises) sowie Prof. Dr. Renate Ohr (Professor (emeritus) of Economics, esp. Economic Policy at the University of Göttingen)

Die europäische Schuldenkrise bezeichnete das Ende der ökonomischen Integration innerhalb der Europäischen Union und - noch wichtiger - innerhalb der Eurozone.

Angesichts der tiefen strukturellen Unterschiede innerhalb der EU wird die COVID-19-Pandemie diese Desintegrationstendenz möglicherweise noch verstärken. Dadurch wird die Union immer anfälliger für Schocks, wobei die Kosten des Zusammenhalts der Gemeinschaft für die Steuerzahler in den Gläubigerländern zunehmend belastend sind und Zweifel an der Zukunft der Gemeinschaft aufkommen lassen.

Die Europäische Union (EU) strebt die Schaffung einer integrierten Wirtschaftsgemeinschaft an, in der nationale Grenzen weder den Handel noch die Mobilität von Produktionsfaktoren behindern. Ein funktionierender Binnenmarkt kann zu wirtschaftlichem Wachstum und Wohlstand beitragen, indem er den Wettbewerb stimuliert, die Effizienz verbessert, die Qualität erhöht und die Preise senkt. Integrierte Märkte können z. B. durch besseren Zugang zu internationalen Kapital- und Kreditmärkten auch die Fähigkeit zur Schockabsorption der Gemeinschaft verbessern.

Darüber hinaus ist die ökonomische Integration eine wesentliche Voraussetzung für eine funktionierende Gemeinschaft mit festen Wechselkursen und einer gemeinsamen Geld- und Währungspolitik. Dies impliziert die Standardtheorie des Optimalen Währungsraums: Ein Währungsraum ist optimal, wenn ein ausreichender Grad an realwirtschaftlicher Integration zwischen den Regionen - im Sinne von integrierten Waren-, Dienstleistungs- und Faktormärkten - erreicht wird.1 Andernfalls wiegt der Verlust an wirtschaftlicher Stabilität mehr als der Gewinn an monetärer Effizienz durch die Teilnahme am System der festen Wechselkurse.2

Tatsächlich ist die Europäische Währungsunion (EWU) weit davon entfernt, die ursprünglichen wirtschaftlichen Erwartungen vieler Mitgliedsstaaten zu erfüllen. Das Produktivitätswachstum hat sich verlangsamt, so dass Mitglieder wie Italien ein Pro-Kopf-BIP so niedrig wie 1999 aufweisen. Der erwartete Prozess der realen wirtschaftlichen Konvergenz hat sich in wirtschaftliche Divergenz verwandelt, und insbesondere die ökonomische Leistung Südeuropas hat die Erwartungen nicht erfüllt.3 Auch ist die EWU weit davon entfernt, die versprochene "Stabilitätsunion" zu sein, aufgrund einer übermäßigen Anhäufung öffentlicher Schulden in vielen (südlichen) Mitgliedsstaaten.

Im Folgenden zeigen wir eine datenbasierte Evidenz für die fortschreitende realwirtschaftliche Desintegration innerhalb der E(W)U. Anschließend werden die Strategien des ökonomischen Mainstreams zur "Vollendung" der Union beschrieben und die zugrunde liegenden Nachteile dargelegt.

Unsere Messung des Grades der wirtschaftlichen Integration bezieht sich auf die Dimension der "EU-Symmetrie" der breiteren EU-Integration, wie sie im EU-Index von König und Ohr (2013) gemessen wird. In Anlehnung an ihren Ansatz berechnen wir für jeden Indikator (wie unten erläutert) die paarweise Korrelation zwischen dem Wert eines Landes und dem bevölkerungsgewichteten Durchschnittswert der übrigen EU-Mitglieder. Die paarweisen Korrelationen werden auf jährlicher Basis als gleitender Durchschnitt über einen Zeitraum von 20 Quartalen berechnet.4 Die derzeitige Datenverfügbarkeit erlaubt es uns, die Korrelationskoeffizienten zwischen 2004 und 2019 zu analysieren (mit Rohdaten ab dem ersten Quartal 2000).

Wir berechnen paarweise Korrelationen für einen Satz von neun Indikatoren. Darunter werden die Grund- und Kerninflation sowie die Rendite zehnjähriger Staatsanleihen zur Beurteilung der nominalen Integration herangezogen. Die übrigen Indikatoren, d.h. das reale BIP-Wachstum, die Veränderung der (Jugend-)Arbeitslosenquote, die Arbeitsproduktivität, die Industrieproduktion und der Saldo des Staatshaushalts in Prozent des BIP, zielen darauf ab, den realen Integrationsprozess zu messen.5

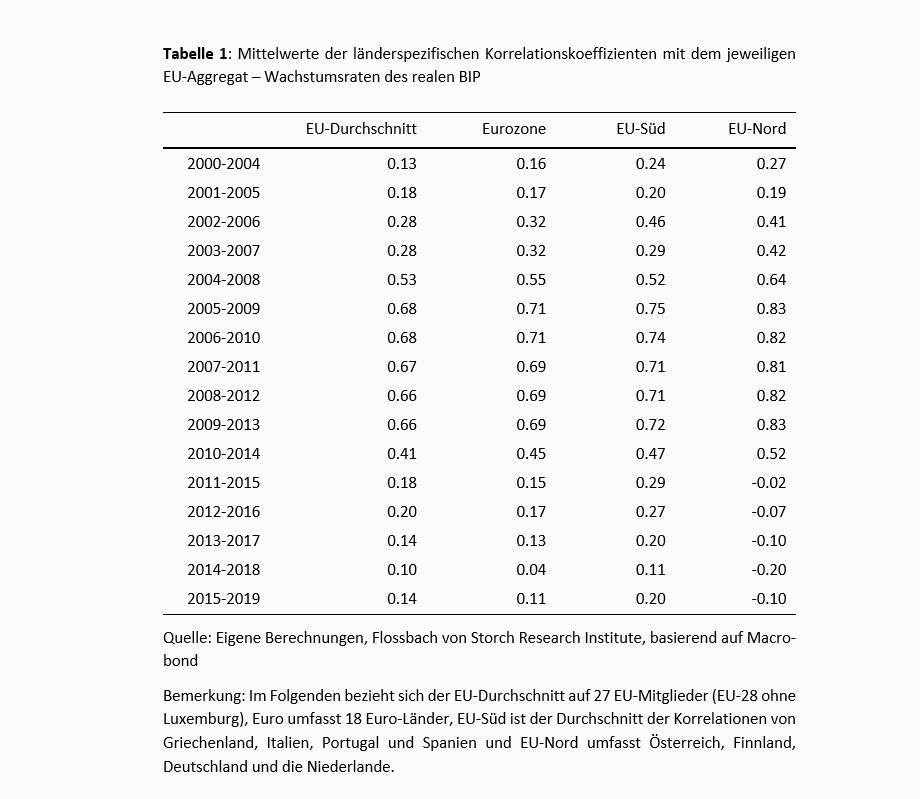

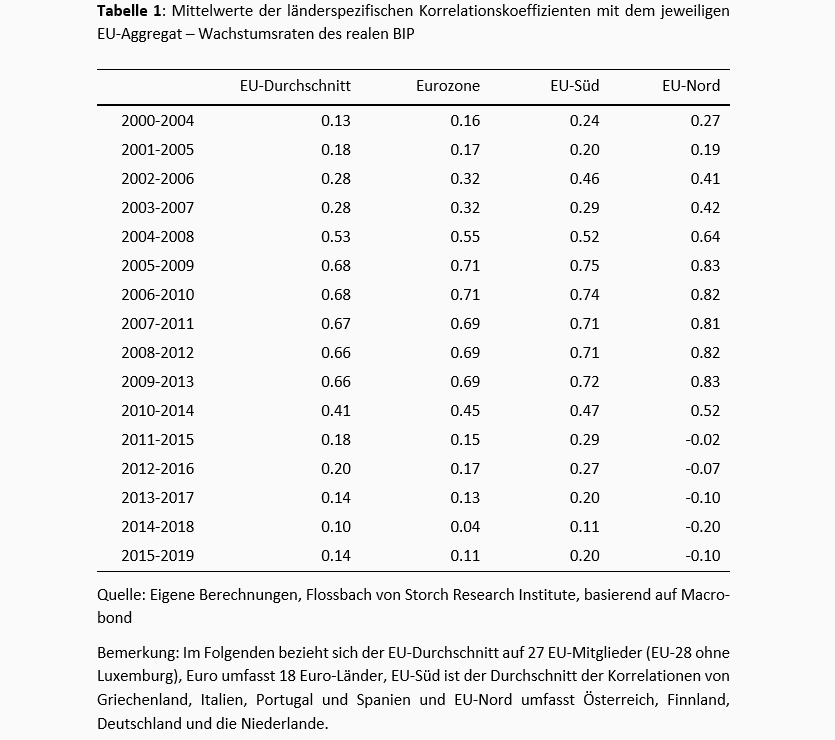

In den folgenden Tabellen zeigen wir Durchschnittswerte der Korrelationskoeffizienten der einzelnen Länder, die in Bezug auf wichtige Länderaggregate berechnet wurden, nämlich für die EU, die EU ohne Großbritannien, den Euroraum, die südeuropäischen EU-Mitglieder und die nordeuropäischen EU-Mitglieder. Wo es angebracht ist, kommentieren wir nennenswerte Entwicklungen in einzelnen Ländern.6

Bei der Interpretation der Zahlen ist es neben der Betrachtung der absoluten Werte der Korrelationskoeffizienten auch wichtig, sich die zugrunde liegende Entwicklung der Koeffizienten über die Zeit anzusehen Bezuglich der Niveaus betrifft, so sollte der Vergleich der Koeffizienten zwischen Ländergruppen oder einzelnen Ländern aufschlussreich sein, um Unterschiede im Fortschritt der wirtschaftlichen Integration zu erkennen. Grundsätzlich erscheint ein Land mit dem Rest der Union integriert, wenn die Korrelationskoeffizienten ausreichend hohe Werte aufweisen. Bei niedrigen oder negativen Koeffizienten ist eine Desintegration der Fall. Die Analyse der Entwicklung der Koeffizienten im Zeitablauf ist nützlich, um die Richtung des Prozesses zu verfolgen. Wir sprechen von einem fortschreitenden Integrationsprozess, wenn die Korrelationskoeffizienten tendenziell ansteigen, da dies impliziert, dass die zugrunde liegenden Entwicklungen zwischen dem Land und dem entsprechenden EU-Durchschnitt symmetrischer werden. Je symmetrischer die gemeinsame Veränderung der Konjunkturindikatoren ist, desto geeigneter ist eine gemeinsame Geldpolitik für alle Mitgliedstaaten. Im Gegensatz dazu findet eine Desintegration statt, wenn die Korrelationskoeffizienten im Laufe der Zeit sinken.

In Bezug auf das reale BIP-Wachstum sind die EU-Länder in den zehn Jahren vor der Krise von 2008 symmetrischer geworden, auch wenn der Prozess in Bezug auf das Niveau nie ein bedeutendes Maß an Integration erreicht hat. Darüber hinaus hat sich der Prozess nach der europäischen Staatsschuldenkrise im Vergleich zu den Niveaus vor der Krise umgekehrt oder zumindest nicht vertieft (Tab. 1). Diese Dynamik war weit verbreitet, wobei eine wirkliche Desintegration vor allem in den südlichen und - mehr noch - in den nördlichen EU-Mitgliedsländern stattfand.

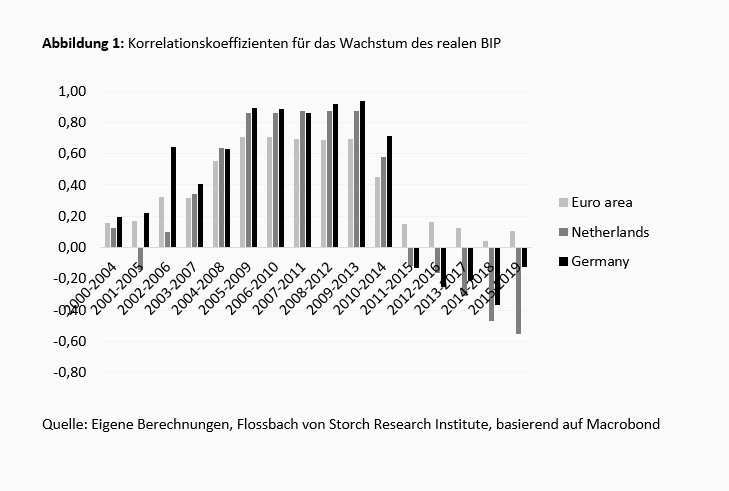

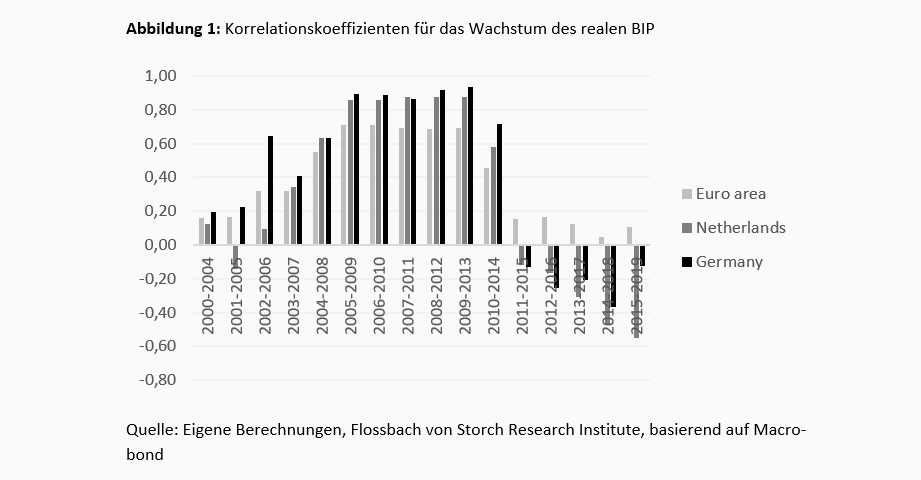

Auf der Ebene der einzelnen Länder sind die drastischsten Entwicklungen in den Niederlanden und in Deutschland zu finden. Ihre überdurchschnittliche Angleichung an den Durchschnitt des Euroraums in der Zeit vor der europäischen Staatsschuldenkrise verwandelte sich danach in eine stark überdurchschnittliche Divergenz mit zunehmend negativen Korrelationskoeffizienten (Abb. 1).

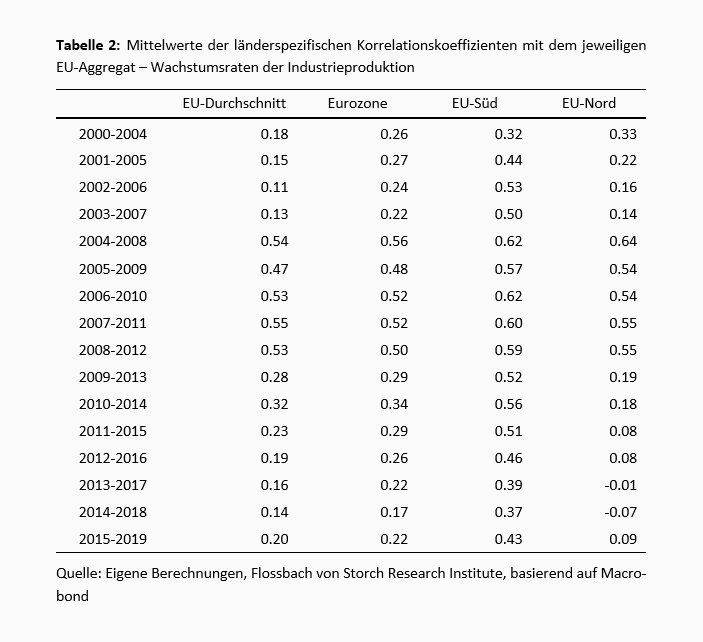

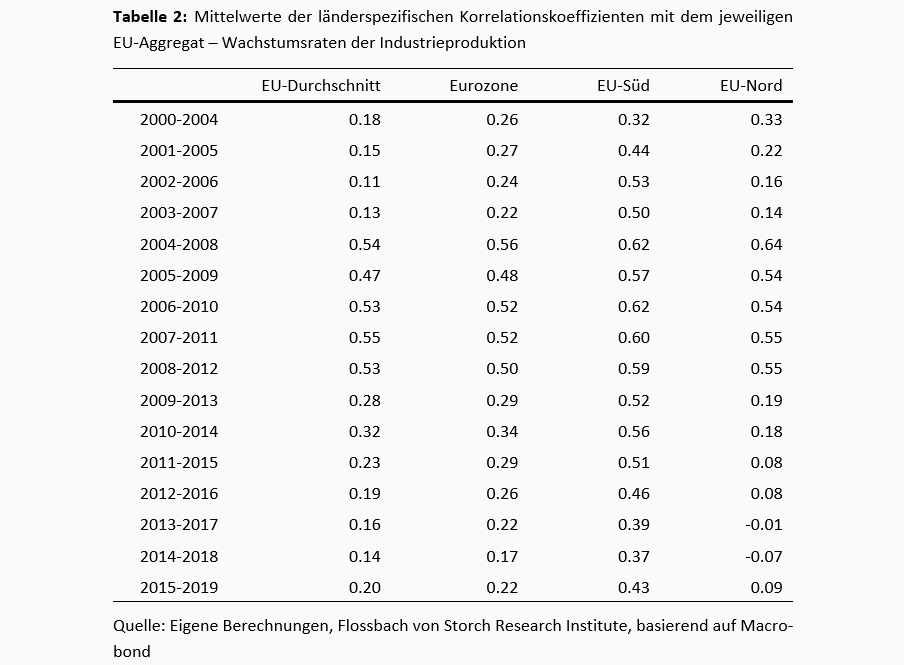

Eine ähnliche Desintegration fand im Bereich der Industrieproduktion statt (Tab. 2), mit dem Unterschied, dass die Dynamik der Industrieproduktion in der EU nie den Grad der Angleichung erreicht hat, der für das reale BIP-Wachstum beobachtet wurde. Dieser Befund ist insofern bedeutsam, als er die Ungültigkeit der Endogenitätshypothese des Integrationsprozesses belegt, der zufolge die fortschreitende Angleichung des Binnenmarktes und der Produktionsstrukturen es der Union ermöglichen würde, interne Kräfte zu erzeugen, die sie zunehmend integrieren würden, belegt.

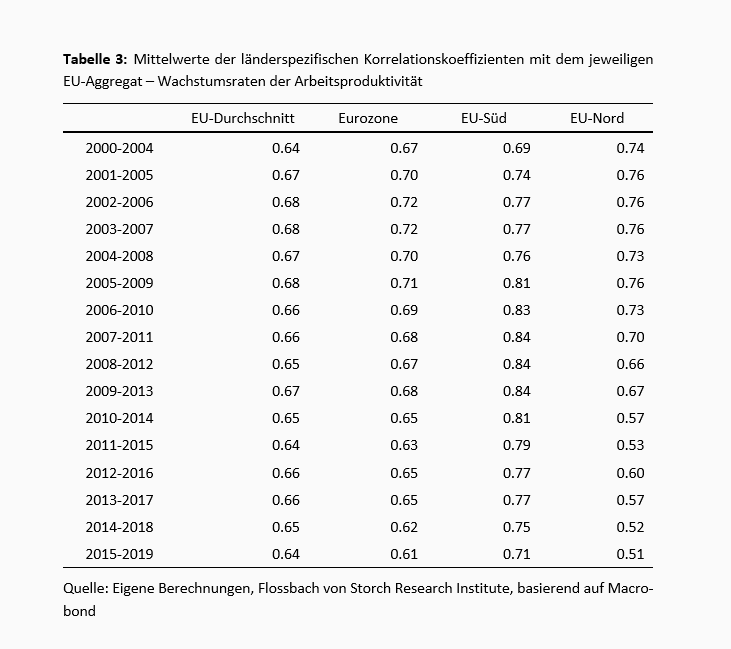

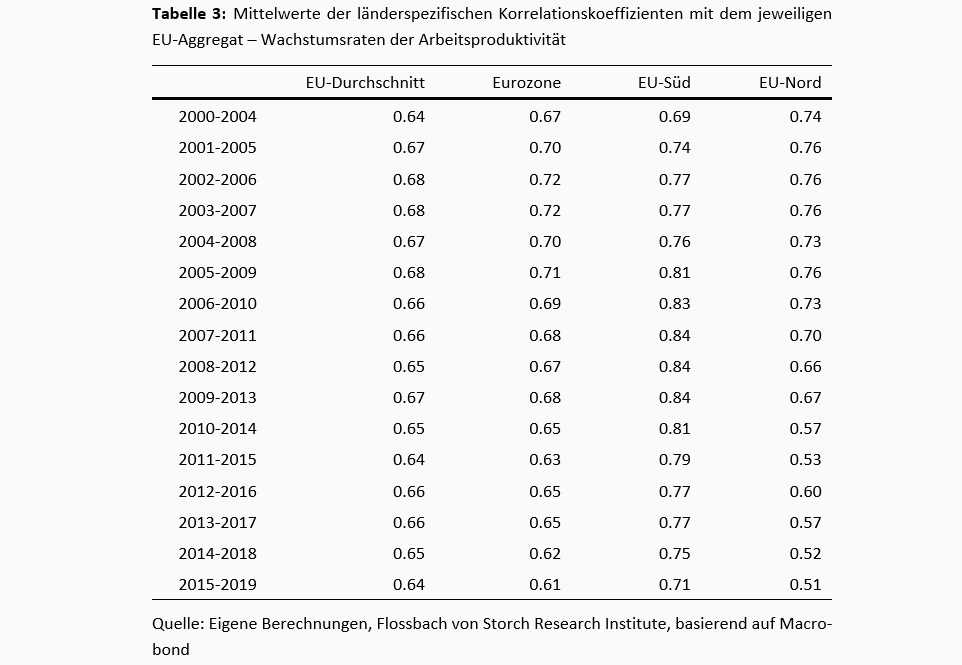

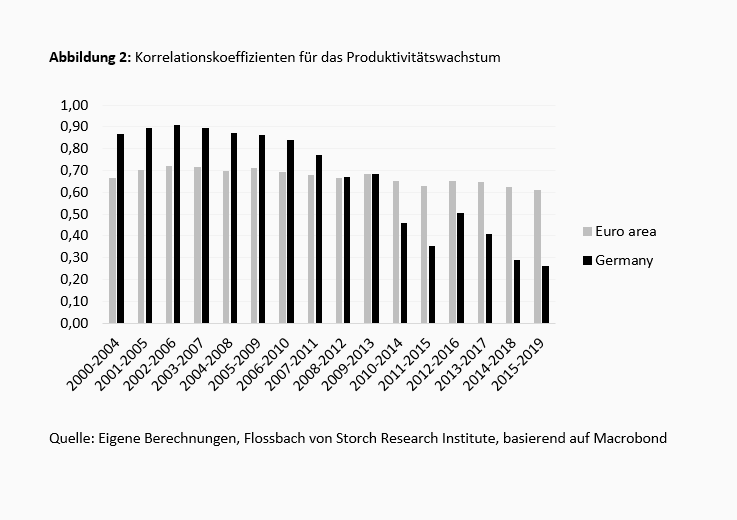

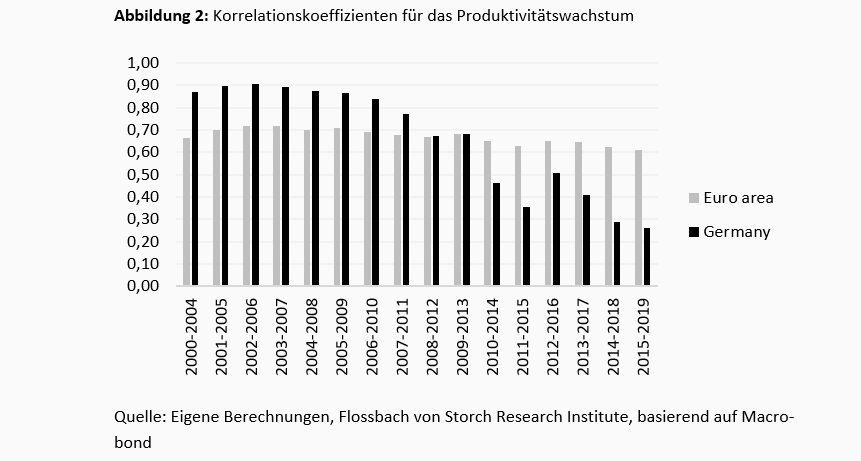

Die zuvor beschriebenen Entwicklungen spiegeln sich zum Teil auch in der stagnierenden, oder zumindest allmählich nachlassenden Synchronisierung der Dynamik des Wachstums der Arbeitsproduktivität (Tab.3) wider. Deutschland bietet auch hier ein Negativbeispiel: Der Korrelationskoeffizient Deutschlands mit dem EU-Durchschnitt war 2006 am höchsten (0,91) und ist seither auf einen Tiefststand von 0,26 im Jahr 2019 gesunken (Abb. 2).7

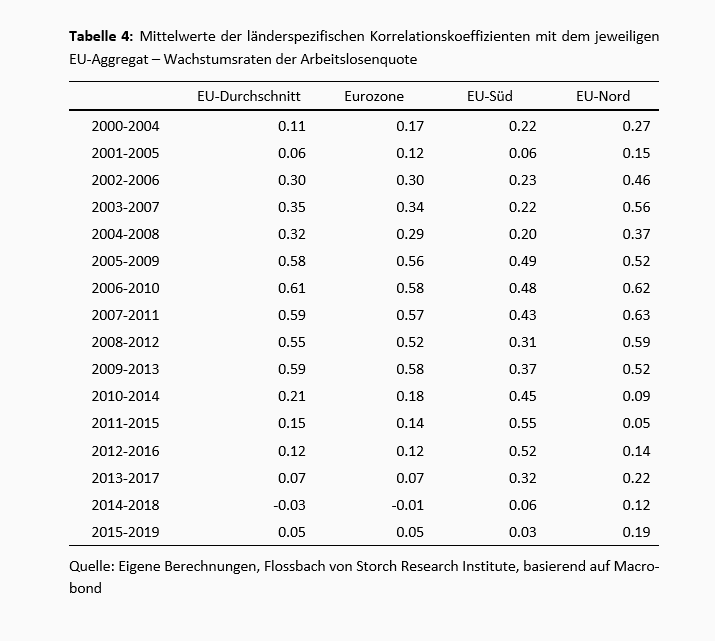

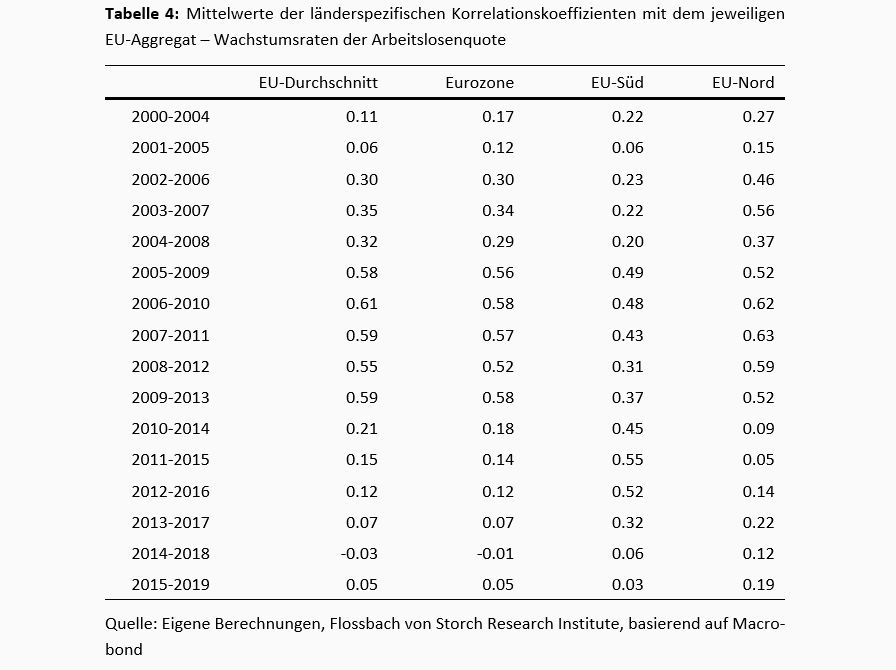

Eine realwirtschaftliche Desintegration fand auch auf den Arbeitsmärkten statt (Tab. 4 und 5). Die Höhe der Korrelationskoeffizienten beweist, dass die Arbeitsmärkte kaum integriert waren, wobei insbesondere innerhalb der Eurozone eine akute Desintegration stattfand. Diese Entwicklungen könnten als direkte Folge der zuvor beschriebenen Phänomene gesehen werden. Hinter den divergierenden Wachstumsaussichten verbarg sich eine schwache Wirtschaftsleistung der südlichen EU-Mitglieder im Vergleich zum Rest der EU. Dies wiederum trug zur Verschlechterung der strukturellen und technologischen Merkmale des Südens bei, was schließlich im Gefolge der Großen Finanzkrise und später in den Ereignissen der europäischen Staatsschuldenkrise zu einem erheblichen Anstieg der Arbeitslosenquoten führte.8

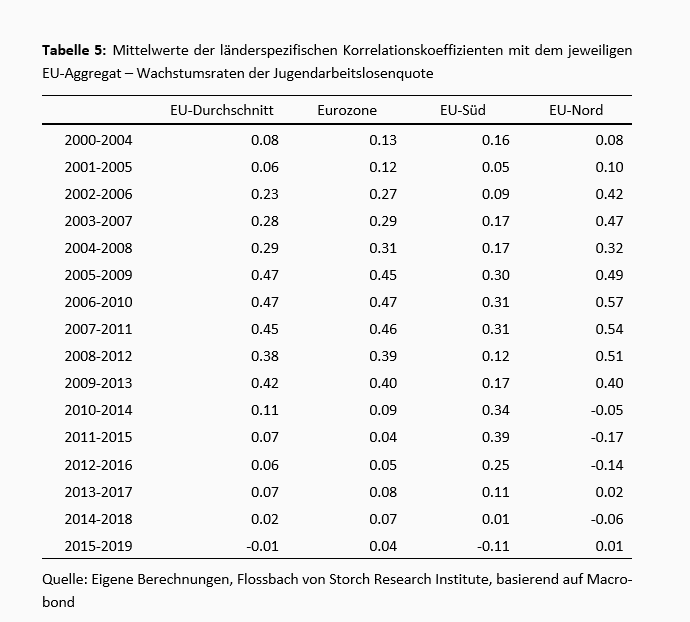

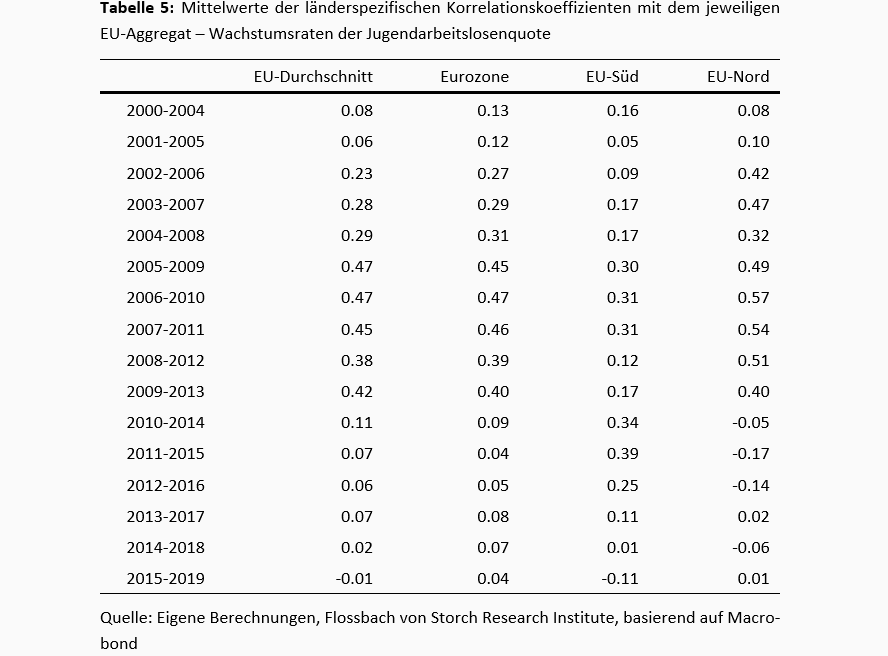

Die Diskrepanzen auf dem Arbeitsmarkt zwischen den EU-Mitgliedern spiegelt sich mit besonderer Härte in der Dynamik der Jugendarbeitslosigkeit wider (Tab. 5). Die Korrelationskoeffizienten gingen nach der Krise 2008 bemerkenswert zurück und sind extrem niedrig oder sogar negativ (Eurozone).

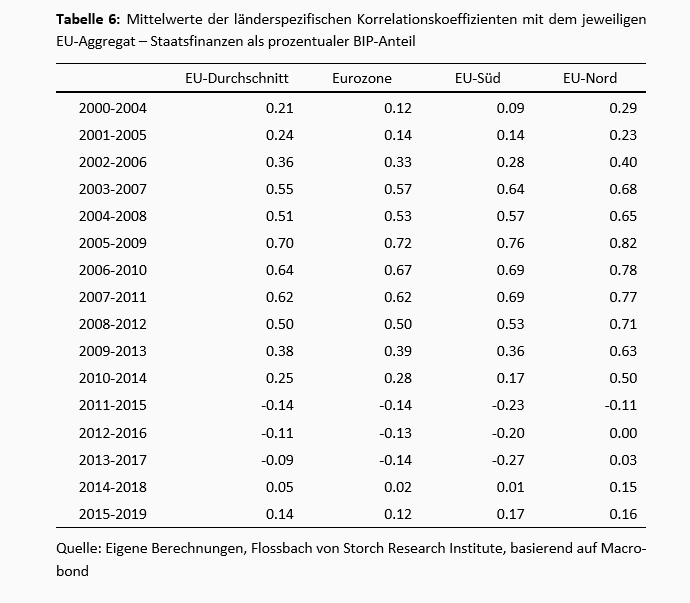

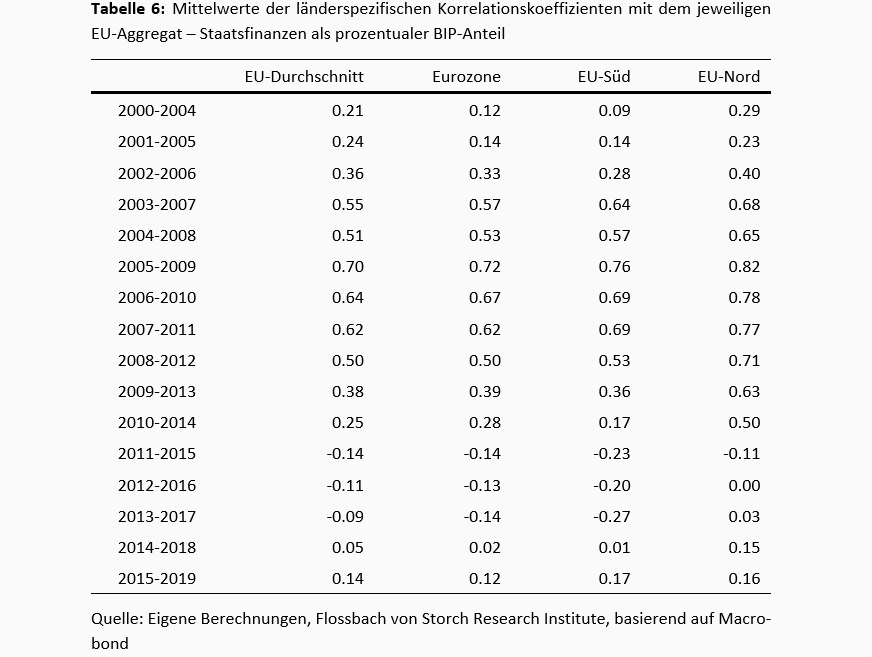

Der zunehmende reale Zerfall, der in der Ära nach der Schuldenkrise zu beobachten war, führte schließlich zu unterschiedlichen Entwicklungen der Staatsfinanzen innerhalb der Gemeinschaft, mit dauerhaft hohen Defiziten im Süden und sich verbessernden Haushaltssalden im Norden. Diese Divergenz spiegelt sich in den sinkenden Korrelationskoeffizienten für die staatlichen Haushaltssalden in diesem Zeitraum wider (Tab. 6).

Auf der Grundlage dieser letzten Feststellung kann eine wertvolle Voraussage mit wichtigen Implikationen für die Zukunft gewagt werden. Angesichts der bisher akkumulierten realen Asymmetrien und der nicht zu vernachlässigenden Wahrscheinlichkeit, dass der mit der COVID-19-Pandemie herbeigeführte Schock die in der E(W)U in Gang gesetzten Zentrifugalkräfte verstärken könnte, wird die Notwendigkeit fiskalischer Unterstützung in den anfälligeren Volkswirtschaften in den kommenden Jahren höchstwahrscheinlich zunehmen. Ohne zusätzliche Hilfe durch Finanztransfers könnte der zunehmende Zerfall politische Kräfte freisetzen, die die Union zum Zusammenbruch bringen.

Es gibt einige Anzeichen dafür, dass die nominalen Entwicklungen innerhalb der EU zunehmend synchronisiert wurden. Da sich die Gemeinschaft jedoch real auseinanderentwickelte, folgt daraus, dass eine solche nominale Integration nicht von rein wirtschaftlichen Kräften angetrieben wurde, sondern höchstwahrscheinlich von den geldpolitischen Bemühungen der EZB zur Bekämpfung der zentrifugalen realwirtschaftlichen Kräfte.

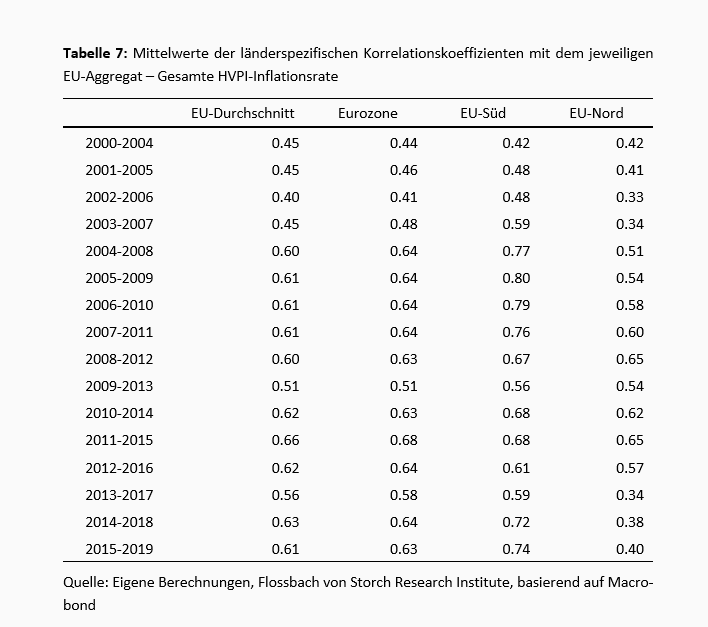

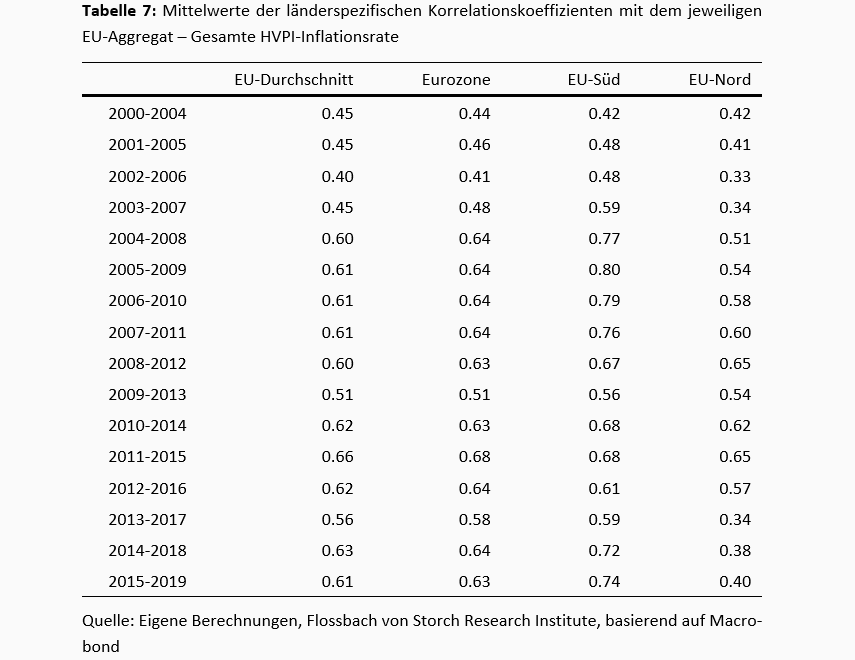

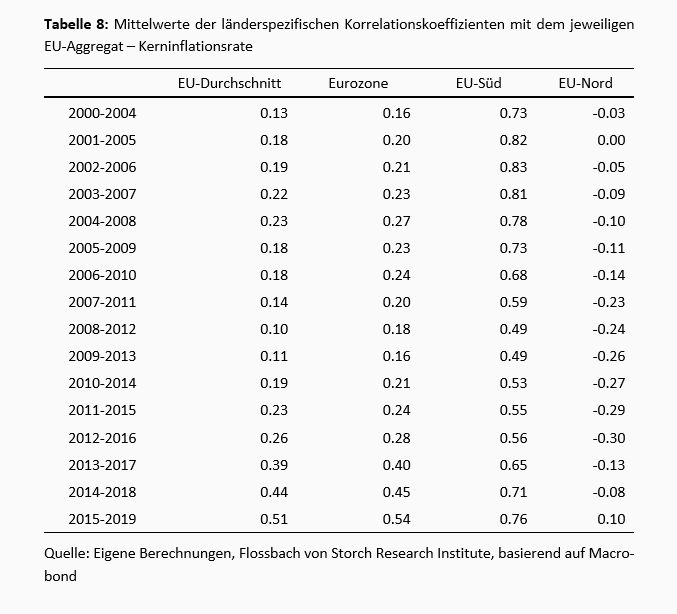

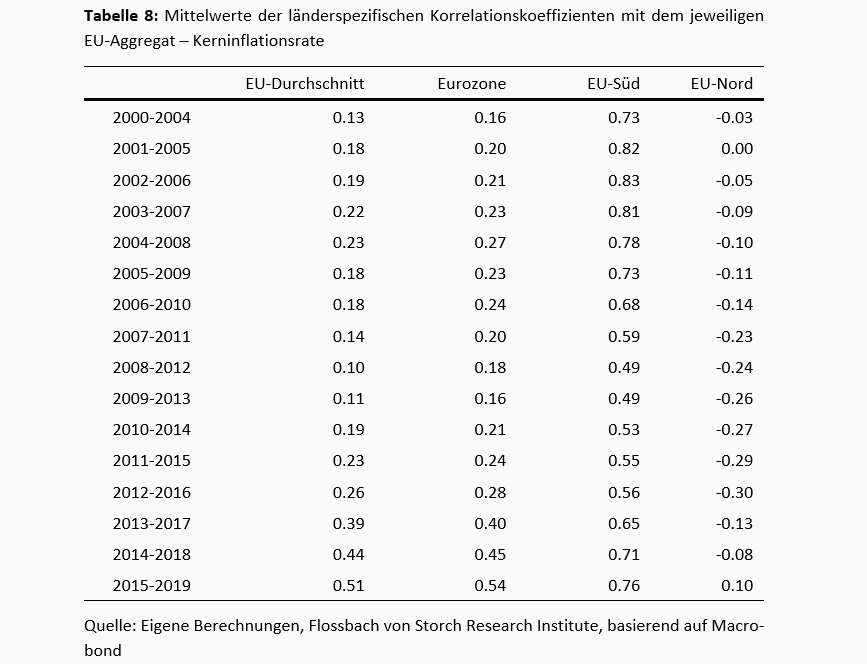

Zwischen 2004 und 2019 stiegen die Korrelationskoeffizienten sowohl der gesamten Inflation als auch insbesondere der Kerninflation (die die volatilen Energie- und Nahrungsmittelpreise nicht berücksichtigt) für die EU insgesamt und den Euroraum an (Tab. 7 und 8). Auch die südlichen EU-Länder rückten näher an den Rest der EU heran. Zugleich bilden die nördlichen EU-Länder hier eine bemerkenswerte Ausnahme: Obwohl die moderate Angleichung ihrer gesamten Inflation an den EU-Durchschnitt zunächst zunahm, ging sie nach dem Ausbruch der europäischen Staatsschuldenkrise wieder zurück. Die allgemeine Abkopplungstendenz bei der Kerninflation, die in den nördlichen EU-Ländern beobachtet wurde, hat sich im Laufe der Jahre weiter verstärkt.

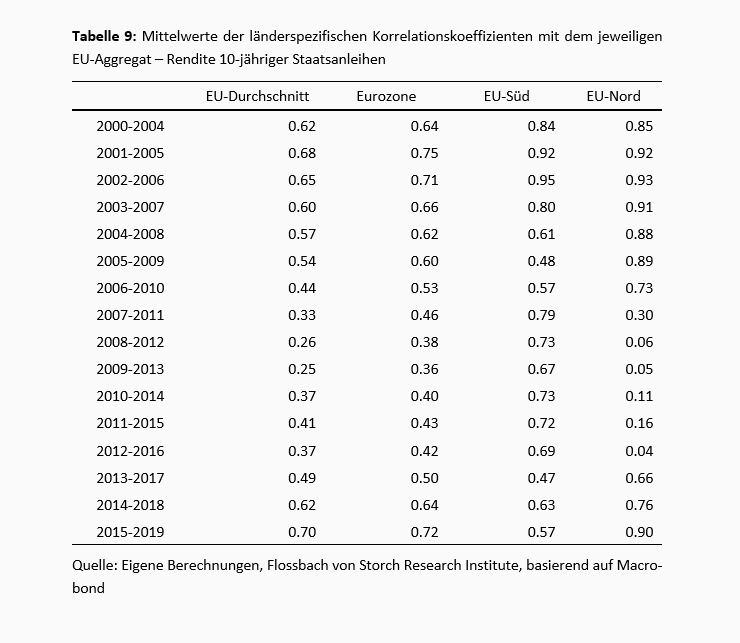

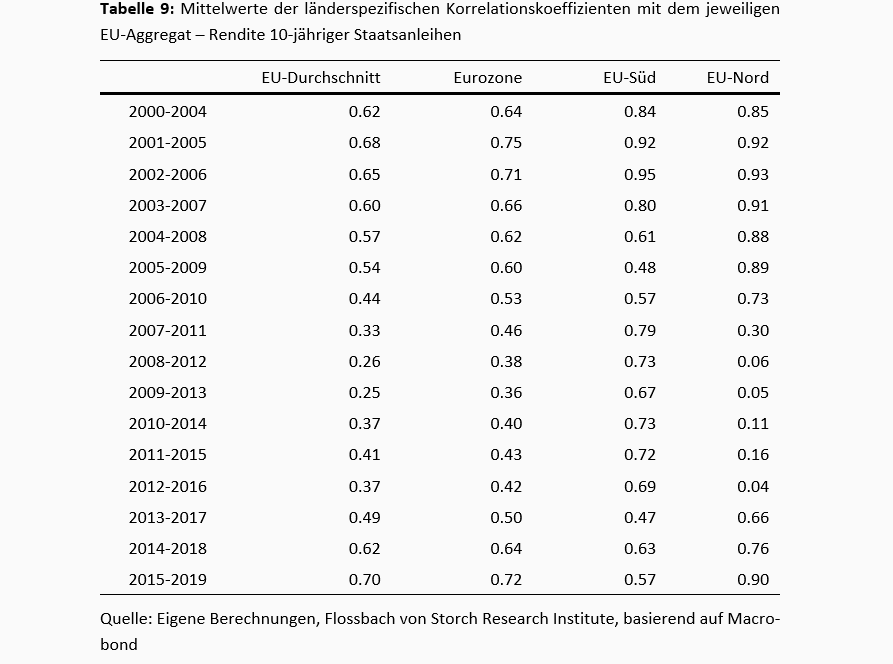

Die politische Verpflichtung der EZB, den Euro – und implizit auch die EU – um jeden Preis zu retten, spiegelt sich in den steigenden Korrelationskoeffizienten für die Renditen 10-jähriger Staatsanleihen wider (Tab. 9). Auch wenn die umfangreichen Interventionen der EZB - insbesondere seit der europäischen Staatsschuldenkrise - die finanzielle Volatilität innerhalb des Systems verringert haben mögen, so haben sie doch die grundlegenden Schwächen der realwirtschaftlichen Bedingungen nicht beseitigt. Darüber hinaus könnte die EZB aufgrund der starken Moral-Hazard-Anreize, die in den meisten ihrer unkonventionellen Instrumente enthalten sind, diese Schwächen – insbesondere in den südlichen EU-Mitgliedern – sogar noch verstärkt haben.

Da sich die Befürworter einer immer tieferen Integration der Konsequenz bewusst sind, dass ein wirtschaftliches Auseinanderentwickeln innerhalb der E(W)U politische Kräfte freisetzen könnte, die die Gemeinschaft insgesamt in Frage stellen könnten, wurden die Bemühungen in den letzten Jahren verstärkt, dies zu verhindern. Es werden drei Strategien parallel verfolgt:

Im Rahmen der ersten Strategie wurden bisher verschiedene Instrumente eingesetzt, um die nationalen Regierungen bei der Durchführung der notwendigen Strukturanpassungen zu unterstützen. Eines davon ist das so genannte Europäische Semester, das darauf abzielt, die Wirtschaftspolitiken der einzelnen Mitgliedstaaten zu koordinieren, indem übermäßige makroökonomische Ungleichgewichte in der EU verhindert, die Durchführung von Strukturreformen sichergestellt und Investitionen angekurbelt werden sollen. Während diese erste Strategie als der wirtschaftlich sinnvollste Weg angesehen werden könnte, um einen dauerhaften Zusammenhalt der Union zu erreichen, zeigen die oben diskutierten Ergebnisse, dass sie bei der Umsetzung nicht besonders hilfreich ist. Folglich hat der politische Wille, das Integrationsprojekt, um jeden Preis voranzutreiben, den Schwerpunkt auf die beiden anderen Strategien verlagert.

Die zweite Strategie gilt als besonders wichtig für die Mitglieder der Eurozone, die bisher Schulden in einer Währung ausgeben, über die sie keine direkte Kontrolle haben. Es wird oft argumentiert, dass, wenn die EZB verpflichtet wäre, nicht nur Banken, sondern auch Regierungen unbegrenzte Liquidität zur Verfügung zu stellen, dies den Anleihegläubigern eine implizite Versicherung gegen den Ausfall staatlicher Schuldner bieten würde, wodurch die Fragilität einer unvollständigen Währungsunion verringert würde. Tatsächlich kann eine umfangreiche monetäre Finanzierung insolventer oder illiquider Staaten, Banken, Unternehmen oder privater Haushalte - zumindest vorübergehend - die zerstörerische Kraft der Finanzmärkte neutralisieren, die während der Euro-Krise 2010-12 zu Tage trat,

Im Anschluss an das berühmte Versprechen von EZB-Präsident Draghi, „alles zu tun, was nötig ist", um den Euro zu schützen, übernahm die EZB im September 2012 schließlich die Rolle des „Kreditgeber der letzten Instanz" für die Regierungen. Sie verpflichtete sich formell, in Krisensituationen ausgewählte Staatsanleihen in unbegrenzter Höhe unter den Bedingungen des so genannten Outright Monetary Transactions (OMT)-Programms zu kaufen.

Eine entscheidende Voraussetzung für das Funktionieren dieser Strategie ist jedoch, dass die Verpflichtung der Zentralbank zum diesbezüglichen Handeln niemals von Investoren in Frage gestellt wird. Es gibt jedoch mehrere Möglichkeiten, wie ein Glaubwürdigkeitsverlust des Handelns eintreten kann. Er könnte von außen kommen, aufgrund sich verschlechternder Fundamentaldaten oder weil die Regierungen einen nicht nachhaltigen finanzpolitischen Kurs verfolgen. Alternativ könnte er durch einen übermäßigen Inflationsdruck, der zu einer erheblichen Erhöhung der Liquidität im System führt, hervorgerufen werden. Die derzeitige starke Ausweitung der Geldmenge aufgrund massiver Anlagenkäufe durch die EZB im Rahmen des neuen Pandemie-Notkaufprogramms (PEPP) in Verbindung mit begrenzten praktischen Möglichkeiten, Liquidität wieder bei Bedarf abzuziehen, macht dieses Szenario langfristig immer wahrscheinlicher.

Während die zweite Strategie nahezu einseitig von der EZB umgesetzt werden könnte, ist die dritte Strategie umständlicher, da sie einen Konsens in politischen Fragen erfordert, über die noch immer keine ausreichende Übereinstimmung besteht. Angesichts der Tatsache, dass die Errichtung einer Fiskalunion einen dauerhaften Transfer finanzieller Mittel von stärkeren zu schwächeren Mitgliedern implizieren würde, verhindert der Widerstand in den stärkeren Ländern immer noch den Durchbruch zu einer vollständigen "Transferunion". Aus diesem Grund haben sich die Befürworter dieser Strategie für eine schrittweise und schleichende Einführung von Elementen einer Transferunion entschieden. Zu den beiden Hauptelementen gehören das Instrument der gemeinsamen Ausgabe von Anleihen (auch als Eurobonds bekannt) und die Gründung einer Bankenunion.10

Beide Instrumente sind in den meisten wirtschaftlich stärkeren EU-Ländern auf heftigen Widerstand gestoßen, obwohl mit der gemeinsamen Ausgabe von Schuldverschreibungen in Höhe von 750 Milliarden Euro im Rahmen des kürzlich eingerichteten EU-Corona-Wiederaufbaufonds („Next Generation EU”) ein wesentlicher Schritt in Richtung Euro-Anleihen gemacht wurde. Dieser Widerstand ist aufgrund des bereits erwähnten Moral-Hazard-Risikos, welches sich aus dem Anreiz für Länder und Banken ergibt, sich auf die implizite Versicherung zu verlassen, die auf der Ebene der Union angeboten wird, gerechtfertigt. Entgegen aller offiziellen Zusicherungen ist es schwer zu glauben, dass die Neuemission von Schuldtiteln durch die EU ein vorübergehendes Notfallinstrument bleiben und nicht zu einer dauerhaften Maßnahme werden wird, sobald sie durch die europäische Besteuerung abgesichert ist.

Die Europäische Wirtschafts- und Währungsunion ist sehr weit von einem optimalen Währungsraum entfernt. Da die bisherigen Integrationsbemühungen in dieser Frage keine nennenswerte Verbesserung gebracht haben, wird nun massiv politisch eingegriffen, um die vielen Unvollkommenheiten zu korrigieren. Ohne diese starke politische Unterstützung wäre die Union höchstwahrscheinlich bereits auseinandergefallen. Tatsächlich wurde die EWU in den Jahren 2010-12 durch zentrifugale Finanzkräfte nahezu zerstört. Die Neupositionierung der Europäischen Zentralbank als monetärer Finanzier aller vom Bankrott bedrohten Einheiten hat die Risiken eines Zusammenbruchs der EWU verringert und die disziplinierende Rolle der Finanzmärkte neutralisiert. Nun soll die schrittweise Schaffung einer vollwertigen Transferunion die politische Unzufriedenheit neutralisieren, die von der zunehmenden realwirtschaftlichen Desintegration ausgeht. Durch diese Maßnahmen kann das Leben der EWU zwar verlängert, aber nicht gerettet werden. Allerdings könnten drei Kräfte die EWU schließlich doch zugrunde richten: Erstens eine hohe und anhaltende Inflation, die durch die monetäre Finanzierung bankrotter Einheiten ausgelöst wird, was den Euro entwerten und die Menschen schließlich dazu veranlassen könnte, ihn durch alternative Mittel für Wertaufbewahrung und Transaktionen zu ersetzen; zweitens das Versagen der Empfängerländer, die Transfers klug zu nutzen, um die realwirtschaftlichen Ungleichheiten zu verringern; und drittens ein politischer Aufstand der Steuerzahler in den zahlenden Ländern gegen die Verschwendung ihrer Steuern in den Empfängerländern. Jede dieser Kräfte ist für sich allein stark genug, um der EWU nachhaltig zu schaden. Aber zusammengenommen können sie zerstörerisch wirken.

1 Nominale Integration bezogen auf Preise und Zinssätze ist als Voraussetzung für eine gut funktionierende Währungsunion weniger wichtig und sollte vielmehr die Folge einer echten Integration sein.

2 Siehe beispielsweise Krugman et al. (2018) “International Economics: Theory and Policy, Pearson Education Limited, UK.

3 Siehe beispielsweise del Hoyo et al. (2017), Real convergence in the euro area: a long-term perspective, ECB Occasional Paper Series No. 203.

4 Für weitere methodologische Details siehe König und Ohr (2013) " Different efforts in European economic integration: Implications of the EU Index”, Journal of Common Market Studies, 51(6): 1074-1090. Bei der Entwicklung ihres EU-Index berücksichtigen König und Ohr vier verschiedene Dimensionen der Integration, nämlich EU-Binnenmarkt, EU-Homogenität (Konvergenz), EU-Symmetrie und EU-Konformität (rechtlich und institutionell). Unter ihnen ist die EU-Symmetrie eine entscheidende wirtschaftliche Voraussetzung für einen funktionierenden Währungsraum.

5 Die Unterscheidung zwischen Indikatoren, die die nominale und die reale Integration messen, ist nicht ganz eindeutig, da einige Indikatoren, wie die Staatsfinanzen, auch im Rahmen der nominalen Integration berücksichtigt werden könnten. Da jedoch die Staatsausgaben und -einnahmen die zugrundeliegenden realen Entwicklungen in einem Land widerspiegeln dürften, ordnen wir sie den Indikatoren der realen Integration zu.

6 Alle Korrelationskoeffizienten für einzelne Länder sind auf Anfrage erhältlich.

7 Dieser Rückgang der Korrelation ist darauf zurückzuführen, dass die Produktivität Deutschlands zunehmend schlechter als der EU-Durchschnitt abschneidet.

8 Siehe Bolea et al. (2018) „From convergence to divergence? Some new insights into the evolution of the European Union“, Structural Change and Economic Dynamics, 47: 82-95.

9 Für eine lehrbuchbasierte Ausarbeitung dieser Strategien, siehe Kapitel 6 in De Grauwe, P. (2014) “Economics of Monetary Union”, 10th edition, Oxford University Press, 2014].

10 Einige Elemente der Bankenunion sind es jedoch wert, weiterverfolgt zu werden. Dies gilt insbesondere für die so genannte Haftungskaskade in der Bankenauflösung, wobei für die Haftung der Bankeigentümer und -gläubiger eine klar definierte Reihenfolge gilt.

26.03.2020 - Makro

18.03.2020 - Makro

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer