26.06.2019 - Studien

Aus Sicht des Standard-Lehrbuchs ergeben sich negative Wachstumsauswirkungen von "Handelskriegen" vor allem durch ein geringeres Handelsvolumen, höhere Binnenpreise und damit einen geringeren Konsum und geringere Investitionen. Betrachtet man die US-Daten, so gibt es einige Hinweise auf diese direkten Auswirkungen, dennoch sind sie gering. Viel gravierender ist der Kollateralschaden des "Handelskrieges" auf das Vertrauen.

Direkte Auswirkungen des Handelskriegs USA – China

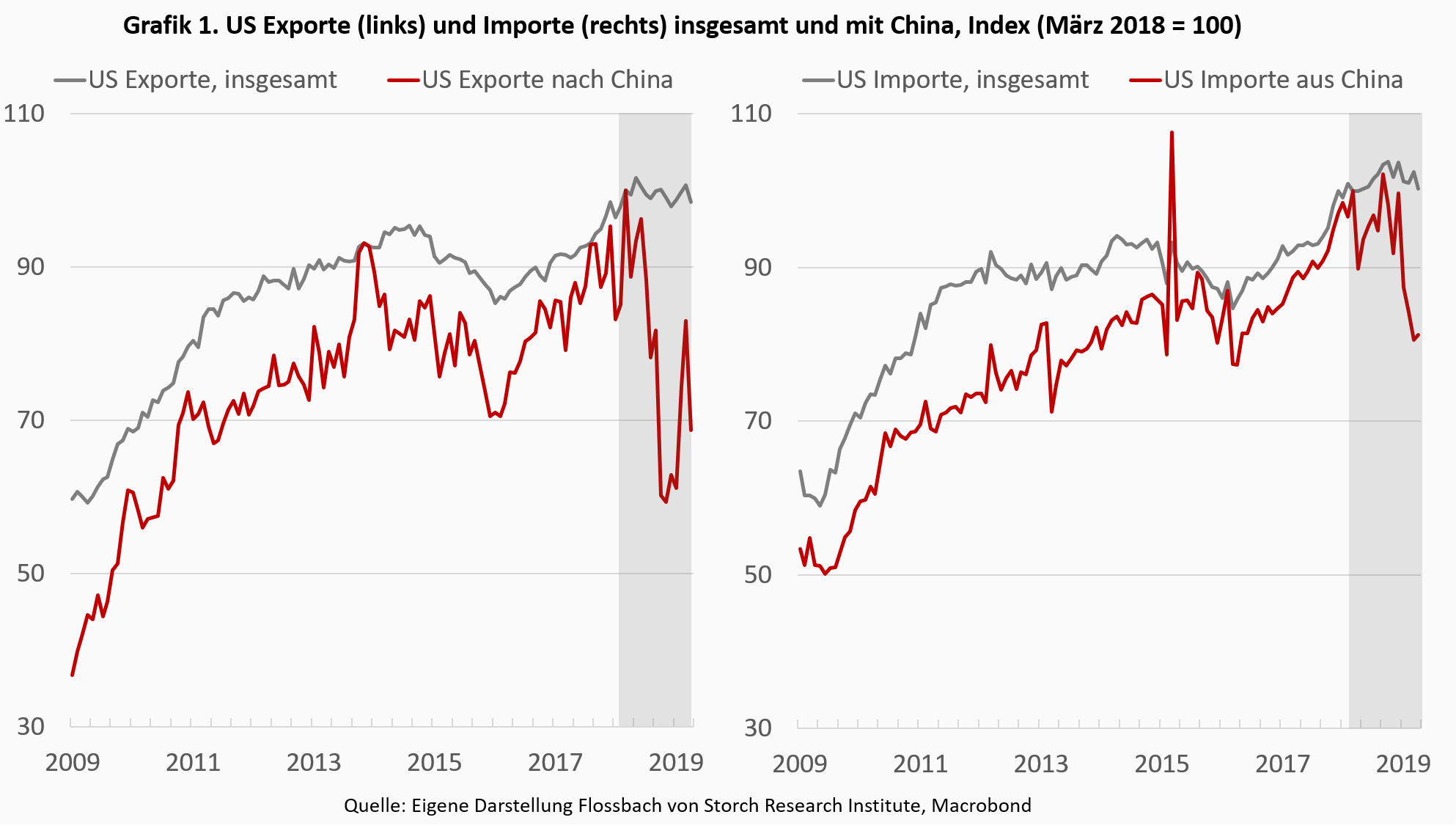

Die Handelsströme zwischen den USA und China haben sich seit Beginn des "Handelskriegs" Anfang 2018 deutlich verlangsamt. Dies hatte jedoch nur einen geringen Einfluss auf die gesamten US-Handelsströme (Exporte und Importe), die im gleichen Zeitraum relativ stabil blieben (Grafik 1). Schließlich sind die direkten Wachstumseffekte von Veränderungen der Handelsströme vernachlässigbar, da der Beitrag der Nettoexporte zum BIP-Wachstum relativ gering ist.1

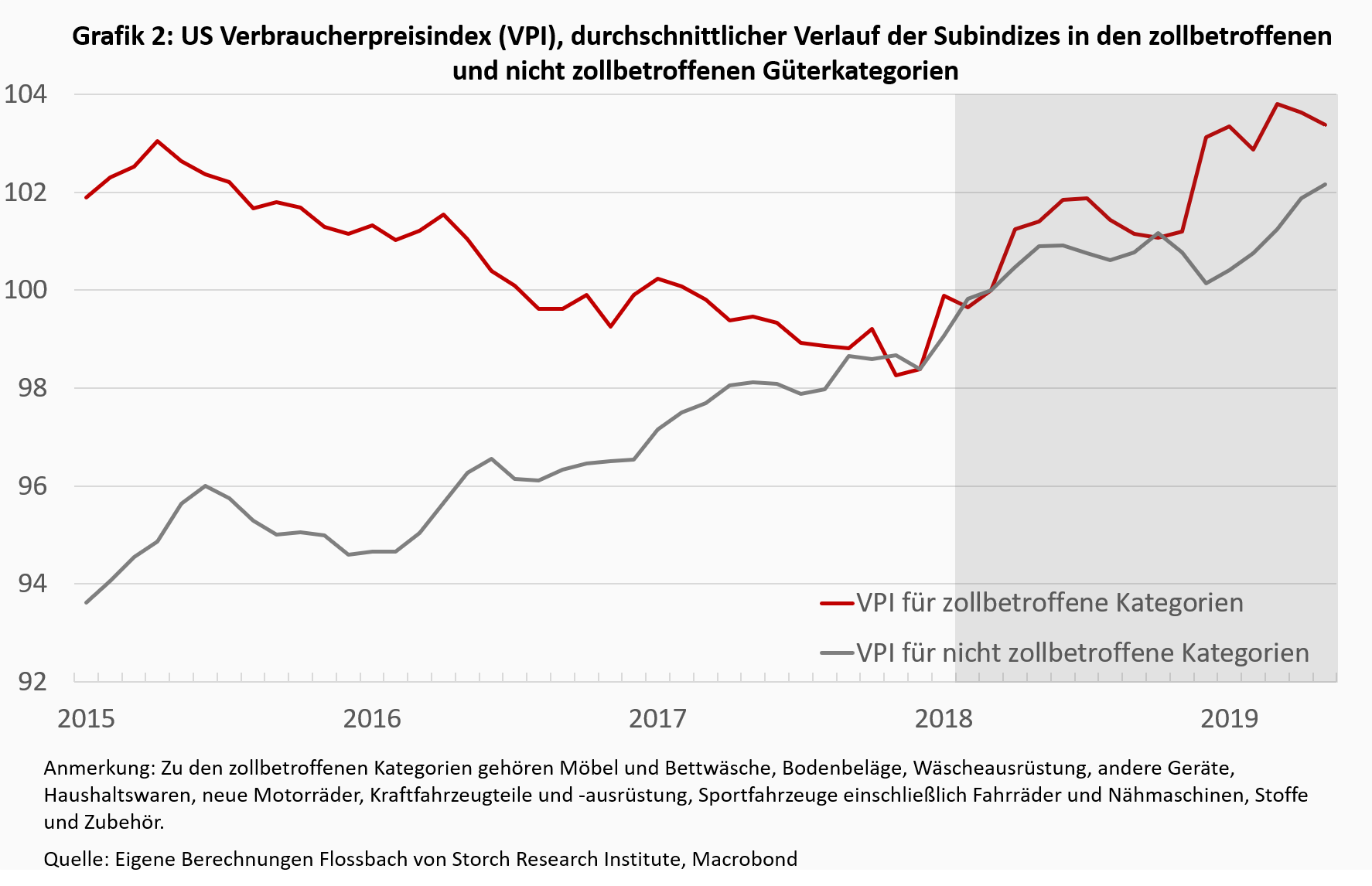

Es gibt auch einige Hinweise darauf, dass die Binnenpreise für Produkte, die von Handelszöllen betroffen sind, schneller stiegen als für alle übrigen Produktkategorien (Grafik 2). Der Effekt ist jedoch vernachlässigbar, was sich im geringeren Gesamtgewicht von 2,4 % der zollbelasteten Produkte im repräsentativen Warenkorb des US Verbraucherpreisindex widerspiegelt.2

Kollateralschäden des Handelskriegs USA – China

Neben den direkten Effekten wirkt sich der Handelskrieg auch auf das Wirtschaftswachstum über indirekte Kanäle aus. Ihre genaue Messung ist schwierig, da es oft Zeit braucht, bis sie sich entfalten. Aber die verfügbaren Beweise sind bereits aussagekräftig.

Die Indikatoren, die das Vertrauen der US-Unternehmen messen, senden flächendeckend immer schlechtere Signale. Der Business Conditions Activity Index der Federal Reserve Bank of Chicago, der Sentix Economic Expectations Index und der Ifo-Index zur Messung der wirtschaftlichen Situation der US-Wirtschaft in den nächsten 6 Monaten haben sich seit März 2018 abgeschwächt (Grafik 3). Darüber hinaus haben negative Spillover – aufgrund der starken internationalen Handelsabhängigkeiten – auch ausländische Unternehmen in den Handelspartnerländern der USA und Chinas erreicht.

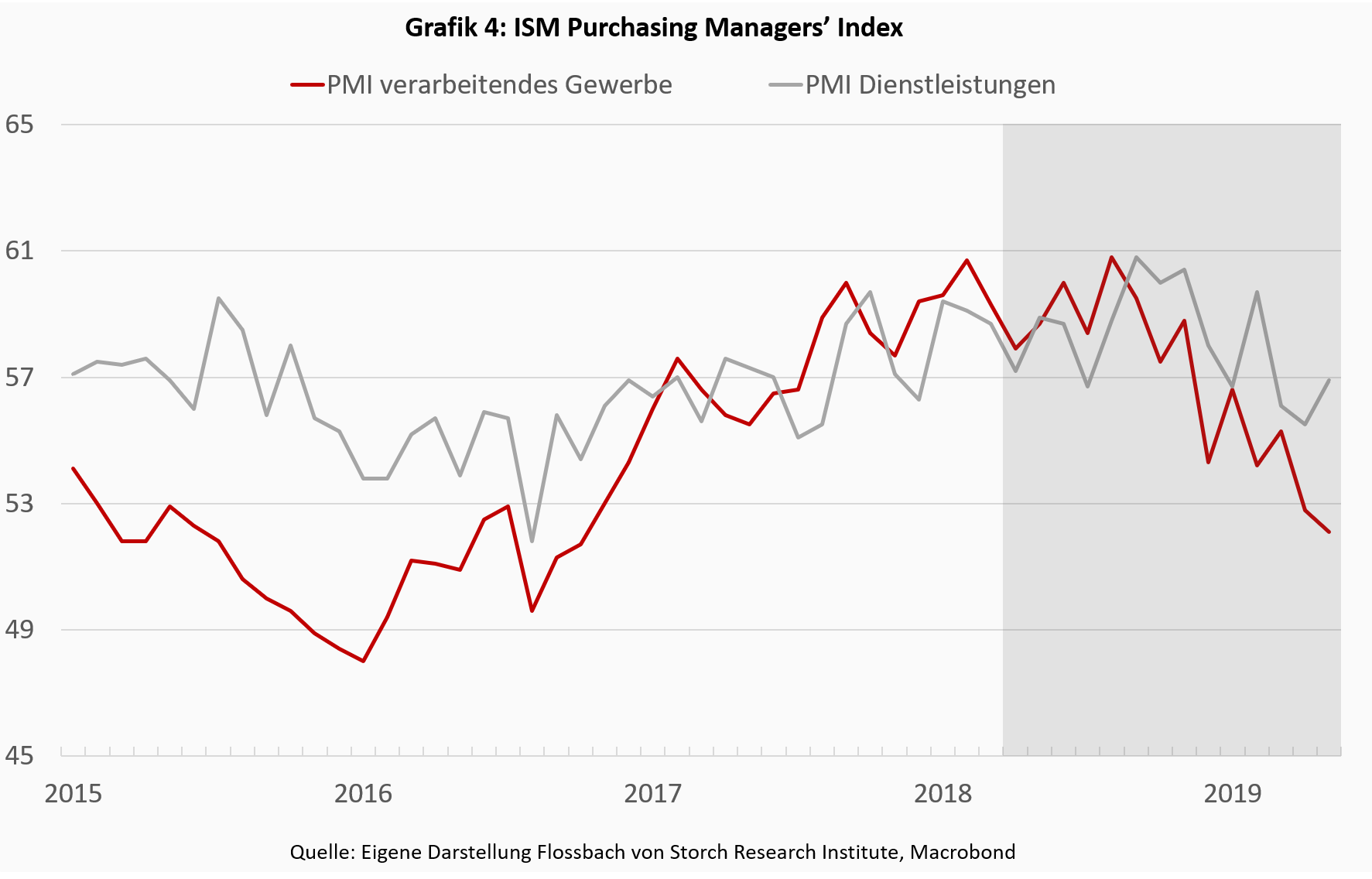

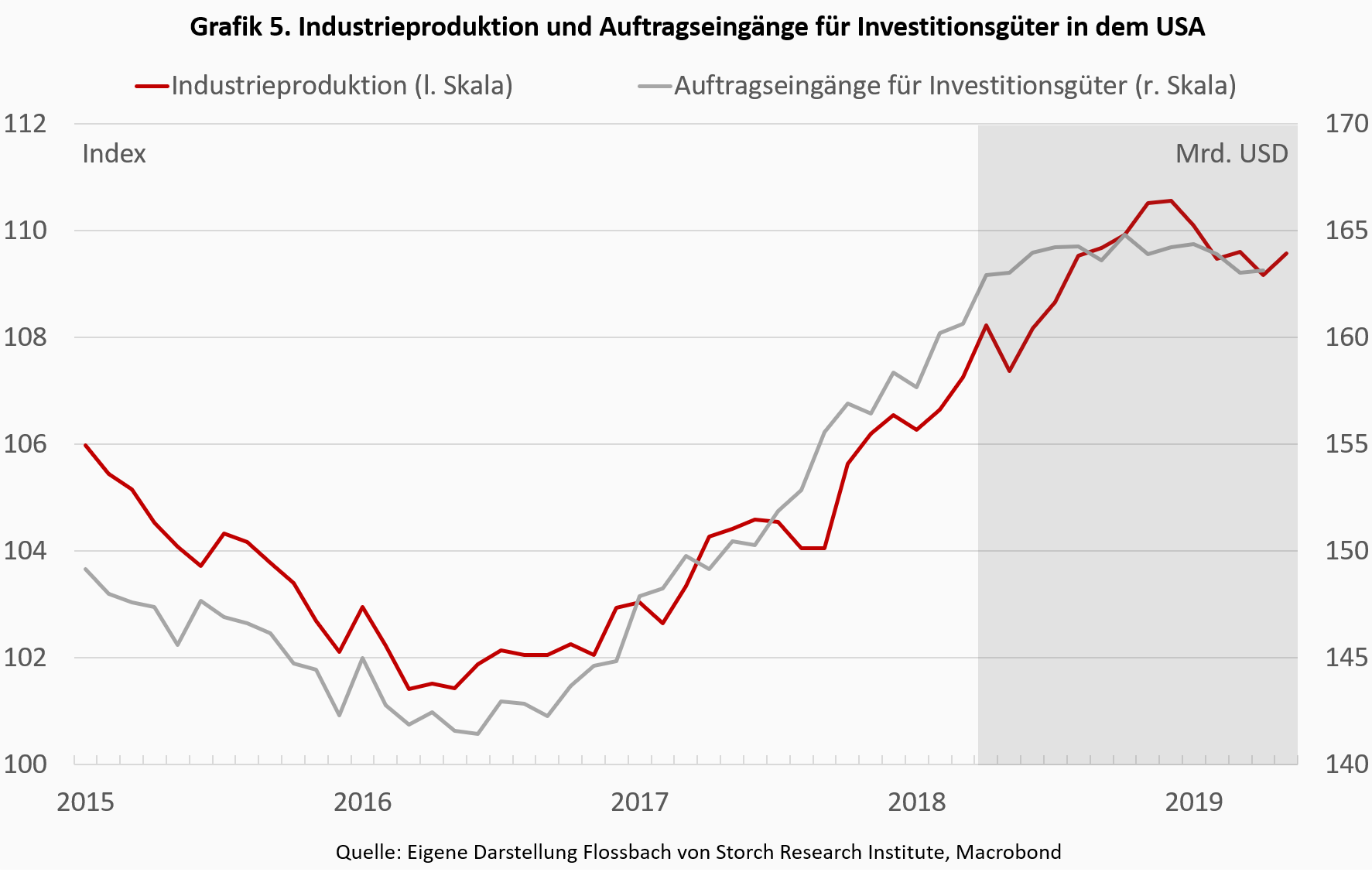

Die seit mehreren Quartalen herrschende Vorsicht gegenüber der Zukunft spiegelt sich bereits in den Managemententscheidungen auf breiter Front wider. Der Einkaufsmanagerindex für das produzierende Gewerbe und den Dienstleistungssektor befindet sich seit Mitte 2018 im Abwärtstrend (Grafik. 4). Auch die US-Industrieproduktion und die Auftragseingänge für Investitionsgütern sind seit Ende 2018 gesunken (Grafik 5).

Vorsicht ist geboten

Es gibt immer mehr Hinweise darauf, dass sich die Handelsstreitigkeiten inzwischen negativ auf die US-Wirtschaft auswirken. Angesichts der bevorstehenden Präsidentschaftskampagne in den USA sollte es im Interesse von Präsident Trump liegen, auf dem bevorstehenden G20-Gipfel ein "schönes Abkommen" über den Handel zu erzielen.

Unsicherheiten bestehen jedoch weiterhin. Erstens dürften andere Faktoren, wie neue Iran-Wirtschaftssanktionen und allgemeinere geopolitische Spannungen, das Öl ins Feuer gießen und jeder Erleichterung im Handel entgegenwirken. Zweitens müsste ein Handelsabkommen einen dauerhaften Frieden signalisieren, um eine Verbesserung der wirtschaftlichen Erwartungen zu erreichen. Schließlich ist es unsicher, inwieweit die chinesische Führung bereit wäre, bei einem Deal zusammenzuarbeiten, der in erster Linie dazu dienen würde, Trumps Umfrageergebnisse zu unterstützen. Vielleicht sind Handelskriege doch nicht so einfach zu gewinnen, wie Präsident Trump glaubt.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer