02.07.2021 - Studien

Wenn bei einem Unternehmen die Gründer, deren Familien oder dritte Unternehmerfamilien langfristig die Geschicke des Unternehmens lenken, spricht man von inhabergeführten bzw. inhaberkontrollierten Unternehmen, welche in dieser Studie mit dem Begriff „inhaberkontrollierte Unternehmen“ zusammengefasst werden.1 Durch die enge persönliche und finanzielle Verzahnung mit dem Unternehmen sind die Inhaber intrinsisch und monetär motiviert, das Unternehmen mit strategischem Weitblick und einer wirtschaftlich nachhaltigen Führungskultur zu steuern (siehe bspw. James 1999).

Gleichzeitig werden durch die Eigentumsverhältnisse bei inhaberkontrollierten Unternehmen Strukturen begünstigt, die nachteilig für eine wirtschaftliche Entwicklung sein können (siehe bspw. Fama und Jensen 1983). Beispielsweise besteht die Gefahr, dass sich eine Inhaberfamilie auf Kosten anderer Anteilseigner bereichert oder es zu einer mangelhaften Überwachung kommt, falls Vorstand und Aufsichtsrat durch ihren familiären Hintergrund in Abhängigkeit zueinanderstehen. Auch eine hohe Abhängigkeit von Einzelpersonen, Familienstreitigkeiten oder die nicht optimale Besetzung von Führungskräften mit Familienmitgliedern können potenzielle Risiken darstellen.

Diese Studie zeigt empirisch, dass für deutsche inhaberkontrollierte Unternehmen die Vorteile der Eigentümerstruktur überwiegen. In der vergangenen Dekade waren inhaberkontrollierte Unternehmen in Hinsicht auf Profitabilität, Solvenz, Finanzierung und Kapitalallokationsentscheidungen einer Vergleichsgruppe von Unternehmen überlegen. Operative Kennzahlen, wie operative Marge, Nettogewinnmarge, Eigen- und Gesamtkapitalrentabilität, zeugen von einer höheren operationellen Effizienz und besseren Kostenkontrolle. Der Verschuldungsgrad, Pensionslasten, Entschuldungsdauer und Zinsdeckung der inhaberkontrollierten Unternehmen belegen eine konservativere Finanzierungspolitik und höhere Solvenz. Die Analyse der Kapitalallokation zeigt, dass inhaberkontrollierte Unternehmen erwirtschaftetes Kapital effizienter verwenden und dadurch eine höhere Wertsteigerung erzeugen konnten. Der systematische Unterschied hatte auch während der Wirtschaftskrise der Coronapandemie im Jahr 2020 Bestand.

Auch in der Kapitalmarktperformance liegen deutsche inhaberkontrollierte Unternehmen vorne. Mit einem gleichgewichteten Portfolio der Aktien inhaberkontrollierter Unternehmen konnte über die letzte Dekade jährlich 3,2 % mehr Rendite als mit einem Portfolio der Vergleichsunternehmen erwirtschaftet werden.2 Mit einem wertgewichteten Portfolio inhaberkontrollierter Unternehmen generierte man ebenfalls eine Überrendite, die jedoch mit jährlich 1,0 % etwas geringer ausfällt. Der Grund für die überlegene Kapitalmarktperformance der inhaberkontrollierten Unternehmen ist in den operativen und finanziellen Vorzügen zu suchen, welche wiederum durch die Inhaberstruktur begünstigt werden.

Diese Studie belegt, dass bei den untersuchten inhaberkontrollierten Unternehmen die Vorteile der Eigentümerverhältnisse in der letzten Dekade überwiegen. Zwar machen sich die Nachteile der Inhaberstruktur in Einzelfällen bemerkbar, sie zeigen sich jedoch nicht in der Statistik des breiten Datensatzes.

Der in dieser Studie untersuchte Zusammenhang von Eigentumsverhältnissen mit der operativen Effizienz und Kapitalmarktperformance fundiert auf den Überlegungen des Prinzipal-Agenten-Konflikts zwischen Eigentümern und Managern, der ursprünglich von Berle und Means (1932) sowie von Jensen und Meckling (1976) formalisiert wurde. Wenn die Ziele von Managern und Kapitalgebern voneinander abweichen, müssen Unternehmen ohne Ankerinvestoren hohe Kosten aufwenden, um kollektiv zu handeln, wodurch die Überwachung des Unternehmens ineffizient werden kann. Inhaberkontrollierte Unternehmen haben hingegen den Vorteil, dass sie effizient agieren können, da bereits eine Inhabergruppe einen signifikanten Anteil der Stimmrechte besitzt.

Nach James (1999) ist bei inhaberkontrollierten Unternehmen davon auszugehen, dass die Inhaber eine hohe intrinsische Motivation besitzen, das Unternehmen wirtschaftlich nachhaltig aufzustellen. Die intrinsische Motivation kann beispielsweise dadurch begründet sein, dass die Reputation der Familie in Zusammenhang mit der Entwicklung des Unternehmens steht (Sageder et. al 2016). Darüber hinaus bestehen bei inhaberkontrollierten Unternehmen starke finanzielle Anreize, da häufig das Gesamtvermögen der Inhaber in bedeutendem Maße von der wirtschaftlichen Entwicklung des Unternehmens abhängt (Demsetz und Lehn 1985). Die Verbindung vom Inhaber zum Unternehmen ist dabei meist sehr belastbar, da bspw. eine Veräußerung wegen einer schlechten wirtschaftlichen Entwicklung auf Grund der historischen Verbundenheit keine Alternative darstellt. Bei weiteren Investorengruppen besteht in der Regel ein höherer Grad an Diversifikation.

Entgegen den Vorteilen bestehen auch theoretische Überlegungen, dass eine Eigentümerstruktur Risiken hervorbringen kann. Nach Fama und Jensen (1983) besteht die Gefahr, dass sich die Eigentümer auf Kosten der übrigen Aktionäre am Unternehmensvermögen bereichern oder verfügbare Mittel konsumieren, welche dann für profitable Projekte fehlen (Demsetz 1983).

Auch eine unzureichende Überwachung des Vorstandes durch den Aufsichtsrat ist denkbar, wenn familiäre Abhängigkeiten zwischen den Parteien bestehen.

Die Erkenntnisse der empirischen Literatur sind ebenfalls gemischt. Hiller und McColgan (2008) belegen für Unternehmen aus dem Vereinigten Königreich, dass bei Unternehmen mit bedeutenden Ankerinvestoren ineffizient handelnde Manager schneller ausgetauscht werden.Nach Maury (2006) besitzen westeuropäische Unternehmen, bei denen eine Familie aktiv das Geschäft steuert, höhere Rentabilitätskennzahlen. Bezogen auf die Kapitalallokation zeigen Caprio et. al. (2011), dass kontinentaleuropäische Unternehmen, die von einer Inhaberfamilie kontrolliert werden, finanziell konservativer agieren und seltener überhöhte Preise für Unternehmensübernahmen als vergleichbare Unternehmen zahlen. Bolton und Park (2020) belegen für US-Unternehmen, dass die Eigentümerstruktur Innovation fördert und Hoopes und Miller (2006) leiten aus den effizienten Steuerungsmöglichkeiten einen Ressourcenvorteil ab, der in einem Wettbewerbsvorteil mündet.

Empirisch betrachtet können die Eigentumsverhältnisse nachteilig sein, falls Führungspositionen mit Familienmitgliedern nicht optimal besetzt werden. So zeigen Villalonga und Amit (2006) für US-Unternehmen, dass mit dem Gründer als CEO oder Chairman of the Board eine höhere Wertschöpfung als bei Vergleichsunternehmen entsteht, sich dies jedoch umkehrt, falls ein Nachkomme des Gründers das Unternehmen als CEO fungiert. Darüber hinaus bestehen Risiken in der Machtkonzentration und damit einhergehende Abhängigkeit von Einzelpersonen sowie Familienstreitigkeiten, die sich auf Reputation und wirtschaftliche Entscheidungen auswirken können.

Die empirische Evidenz zur Kapitalmarktperformance von Unternehmen mit einer Familie als Inhaber ist ebenfalls gemischt. In einer Metaanalyse von 380 Studien finden Wagner et. al. (2015), dass die finanzielle Performance von Familienunternehmen einer Kontrollgruppe statistisch signifikant größer ist, wenn auch der ökonomische Unterschied gering ist. Die ökonomische Signifikanz steigt dabei mit der Kapitalmarktnotierung und der Unternehmensgröße. Speziell für deutsche börsennotierte Unternehmen zeigt Andres (2008), dass Unternehmen, bei denen die Gründerfamilien weiterhin in Aufsichtsrat oder Vorstand aktiv sind, eine höhere Kapitalmarktperformance aufweisen.

Der Untersuchungszeitraum erstreckt sich über die Jahre 2010 bis 2020. Der Datensatz besteht aus den Unternehmen, von denen mindestens eine Aktie zum Stichtag 31.12.2020 in den Indizes DAX, MDAX oder SDAX vertreten war. Auf Grund der mangelnden Vergleichbarkeit und Verfügbarkeit der betrachteten buchhalterischen Größen werden alle Unternehmen der Finanz- und Versicherungsbranche (13 Stück) sowie REITS und Immobilienkonzerne (13 Stück) nicht berücksichtigt. Ebenso werden weitere zwölf Unternehmen entfernt, da sie zum Stichtag 31.12.2020 nicht über eine mindestens dreijährige Börsennotierung verfügten. Von den 160 in den genannten Indizes gelisteten Unternehmen verbleiben somit 122 im finalen Datensatz. 100 dieser Unternehmen sind im Untersuchungszeitraum durchgängig börsennotiert, die übrigen 22 Unternehmen treten erst mit ihrer Börsennotierung in den Datensatz ein. Alle unternehmensspezifischen Daten entstammen Refinitiv Datastream sowie Unternehmenspublikationen.

Die Identifikation inhaberkontrollierter Unternehmen erfolgt über den in der empirischen Literatur üblichen Ansatz (siehe bspw. Anderson et. al. (2003), Villalonga und Amit (2006)). Ein Unternehmen wird als inhaberkontrolliert klassifiziert, wenn über den Großteil des Untersuchungszeitraums mindestens ein Ankerinvestor einen bedeutenden Anteil der Stimmrechte innehat und somit nachhaltig auf die Unternehmensgeschicke einwirken kann. Hinter dem Ankerinvestor, der auch in Form einer Stiftung oder Beteiligungsgesellschaft auftreten kann, muss eine überschaubare Anzahl an natürlichen Personen stehen, die als Gemeinschaft (bspw. als Familie) aufgefasst werden kann und in enger Verbindung zu dem Unternehmen steht. Dies kann historisch durch Gründung oder Vererbung des Unternehmens durch ein Familienmitglied gegeben sein. Auch eine langfristige Kapitalbeteiligung einer Unternehmerfamilie ist hierunter aufzuführen. Es wurde kein starrer Grenzwert für den notwendigen Anteil an Stimmrechten festgelegt, da dies zu Fehlklassifizierungen führt. Stattdessen wurde in jedem Fall einzeln, aber konsistent entschieden. Zudem ist es notwendig, dass der Ankerinvestor seinen Einfluss über ein Aufsichtsrats- oder Vorstandsmandat geltend macht und so nachhaltig auf die Unternehmensgeschicke einwirken kann. Inhabergeführte Unternehmen, die sich dadurch auszeichnen, dass der Inhaber im Vorstand aktiv ist, stellen eine Teilmenge der inhaberkontrollierten Unternehmen dar.

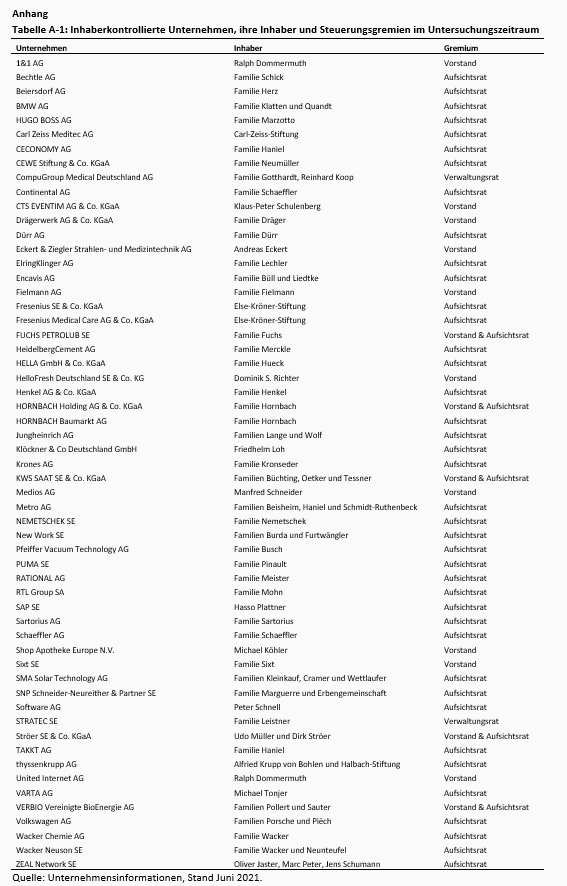

Tabelle A-1 im Anhang gibt einen Überblick über die 57 als inhaberkontrolliert klassifizierten Unternehmen. Bei 47 dieser 57 Unternehmen saß der Ankerinvestor bzw. sein Vertreter im Aufsichtsrat bzw. Verwaltungsrat und bei 15 im Vorstand. Hierunter befinden sich fünf Unternehmen, bei denen der Einfluss über beide Organe geltend gemacht wurde.

Die übrigen 65 Unternehmen bilden die Kontrollgruppe der nicht-inhaberkontrollierten Unternehmen. Zwar besitzen 23 dieser Unternehmen Investorengruppen, die einen signifikanten Anteil der Stimmrechte innehaben, jedoch stehen hinter den Beteiligungen keine natürlichen Personen. Beispielsweise kommt dies bei Beteiligungen durch staatliche Institutionen oder bei Kapitalbeteiligungen anderer Unternehmen vor.

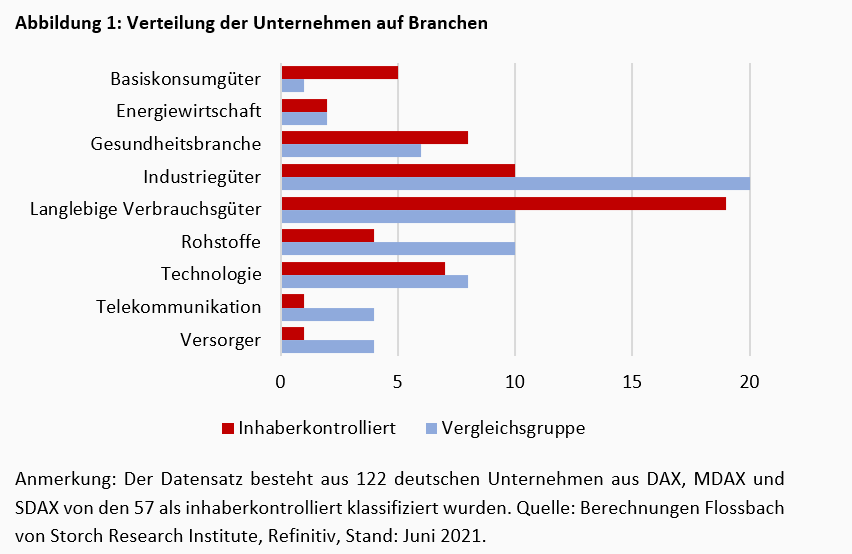

Der Anteil inhaberkontrollierter Unternehmen in den Branchen Basiskonsumgüter und langlebiger Verbrauchsgüter überwiegt deutlich (Abbildung 1). Nicht-inhaberkontrollierte Unternehmen sind hingegen häufiger bei Industriegütern, Rohstoffen, Telekommunikation und bei den Versorgern vorzufinden.

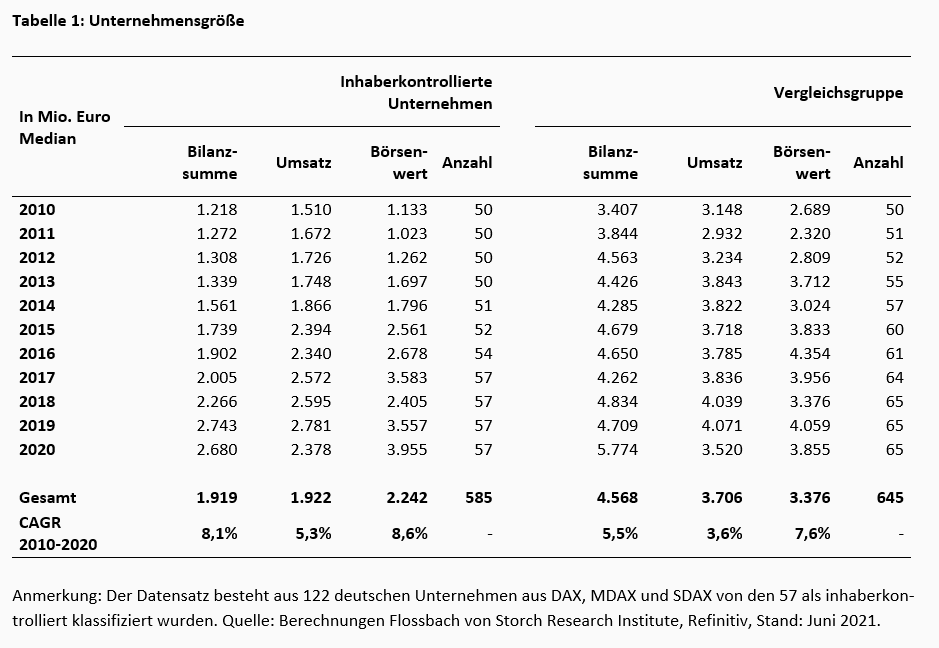

Betrachtet man Umsatz, Bilanzgröße und Börsenwert, um die Größe eines Unternehmens zu beschreiben, so stellen sich inhaberkontrollierte Unternehmen als etwas kleiner als ihre Vergleichsgruppe dar (Tabelle 1). Zu Beginn des Untersuchungszeitraums ist der Median des Umsatzes der Vergleichsgruppe etwa doppelt so hoch wie bei den inhaberkontrollierten Unternehmen. Dieser Unterschied schrumpft über den Beobachtungszeitraum auf rund 50 %. Bezogen auf die Bilanzsumme ist der Unterschied noch deutlicher. Im Vergleich der Börsenwerte legte die Gruppe der inhaberkontrollierten Unternehmen im Betrachtungszeitraum bedeutend stärker als die Vergleichsgruppe zu. Während zum Beginn der Börsenwert nur halb so groß wie bei der Vergleichsgruppe war, gleicht er sich zu den Jahresenden 2019 und 2020 zwischen den Gruppen im Median aus.

Ein Grund für die Unterschiede in der Unternehmensgröße ist das Alter der jeweiligen Unternehmen. Unter den nicht-inhaberkontrollierten Unternehmen sind häufiger seit langem existierende Konzerne vorzufinden, bei denen bereits vor mehreren Dekaden die Gründer und deren Erben ihre Unternehmensanteile veräußert haben. Auf Grund des hohen Alters sind die Konzerne bereits über einige Dekaden gewachsen und könnten gegebenenfalls einen wirtschaftlichen Sättigungszustand erreicht haben.

Der zu Beginn des Untersuchungszeitraums bestehende Größenunterschied deutet darauf hin, dass inhaberkontrollierte Unternehmen durch ihre geringere Größe ein höheres Wachstumspotential besitzen, welches sie zu Teilen über den Untersuchungszeitraum realisieren.

In den folgenden Untersuchungen wurde stets überprüft, ob die Unterschiede in der Größen- und Branchenverteilung einen Einfluss auf die Resultate haben, welches jedoch durchweg ausgeschlossen werden konnte.

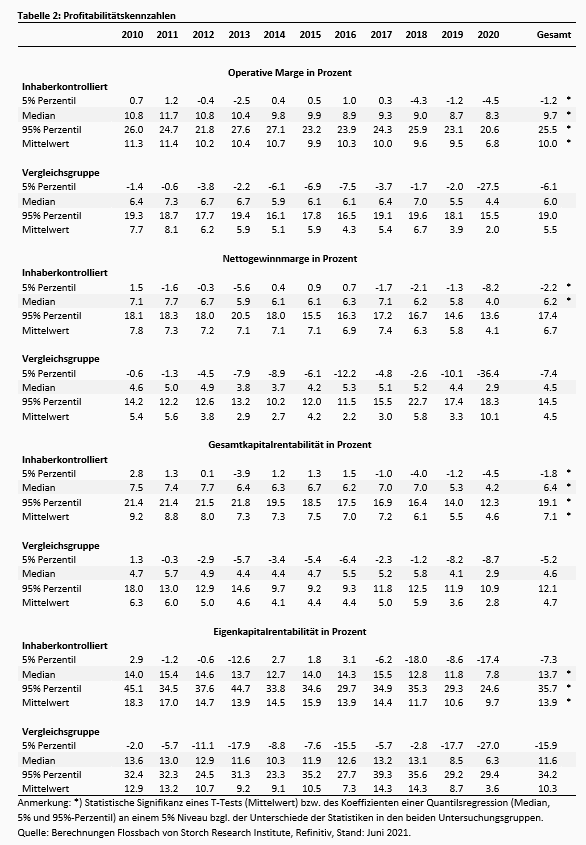

In diesem Abschnitt wird untersucht, ob es systematische Unterschiede in der Profitabilität zwischen inhaberkontrollierten Unternehmen und der Vergleichsgruppe gibt. Im Fokus stehen dabei sowohl die operative Marge und die Nettogewinnmarge, welche den Anteil des Umsatzes angeben, der nach Abzug verschiedener Kostengrößen als Gewinn übrigbleibt, als auch die Gesamt- und Eigenkapitalrendite, welche die Rentabilität des eingesetzten Kapitals messen. Tabelle 2 zeigt für die genannten Kennzahlen den Median und Mittelwert sowie das jeweilige 5%- sowie 95%-Perzentil der Verteilung, um die Form und Lage der Verteilung deuten zu können. Die Kennzahlen werden sowohl für die einzelnen Jahre als auch für den gesamten Datensatz dargestellt. Die Kennzahlen werden über den gesamten Zeitraum einem statistischen Test unterzogen, um zu dokumentieren, ob sich die entsprechenden Statistiken in den Untersuchungsgruppen statistisch voneinander unterscheiden.

Die operative Marge (operatives Einkommen geteilt durch Umsatz) der inhaberkontrollierten Unternehmen liegt sowohl im Durchschnitt als auch im Median oberhalb der Vergleichsgruppe. Während über den gesamten Zeitraum betrachtet inhaberkontrollierte Unternehmen im Median eine Marge von 9,7 Prozentpunkten erwirtschaftet haben, betrug diese für die übrigen Unternehmen lediglich 6,0 Prozentpunkte. Ein qualitativ ähnliches Resultat liefert der Vergleich der Mittelwerte.

Bedeutend mehr Unternehmen der Vergleichsgruppe verfügen über eine sehr geringe bis hin zu einer negativen operativen Marge. Besonders im Krisenjahr 2020 verstärkt sich dieser Eindruck, da im 5%-Perzentil der Verteilung die Marge von -2,0 % auf -27,5 % abfällt. Für die Gruppe der inhaberkontrollierten Unternehmen ist ebenfalls ein Absinken der Marge im 5%-Perzentil zu beobachten, jedoch lediglich um 3,3 Prozentpunkte. Im Jahr 2020 fällt der Mittelwert der operativen Marge in der Kontrollgruppe krisenbedingt auf 2,0 % ab, für die inhaberkontrollierten Unternehmen sinkt der Mittelwert lediglich auf 6,8 %, welches nur knapp unterhalb des Mittelwerts der gesamten Vergleichsgruppe liegt.

Das Bild bleibt erhalten, wenn statt operativer Marge die Nettogewinnmarge (Nettoergebnis geteilt durch Umsatz) betrachtet wird. Im Median liegt die Nettogewinnmarge der inhaberkontrollierten Unternehmen bei 6,2 %, welches 1,7 Prozentpunkte mehr als bei der Kontrollgruppe sind. Auch bei der Nettogewinnmarge ist die linke Flanke der Verteilung stärker besetzt. Nicht-inhaberkontrollierte Unternehmen weisen häufiger einen Verlust auf, der in Relation zum Umsatz dann auch höher ausfällt.

Ein Blick auf die Kennzahlen Gesamt- und Eigenkapitalrentabilität verstärkt den gewonnenen Eindruck. Bei der Gesamtkapitalrentabilität (operatives Einkommen geteilt durch Nettogewinn) liegen die inhaberkontrollierten Unternehmen sowohl im Mittelwert als auch im Median ein bis drei Prozentpunkte über der Vergleichsgruppe. Ein ähnliches Bild liefert die Eigenkapitalrentabilität, welches wiederum für die inhaberkontrollierten Unternehmen vorteilhafter ausfällt. Auch hier liegen Mittelwert (13,9 %) und Median (13,7 %) oberhalb der Vergleichsgruppe (11,6 % bzw. 10,3 %).

Zerlegt man die Gesamt- und Eigenkapitalrentabilität nach dem Du-Pont-Schema in die entsprechende Marge, Kapitalumschlagsgeschwindigkeit und den Eigenkapitalmultiplikator, kristallisieren sich sowohl die höhere operative Marge, die höhere Nettogewinnmarge als auch die geringere Verschuldung als entscheidende Treiber heraus. Für den Kapitalumschlag (Umsatz durch Bilanzsumme) ist kein systematischer Unterschied zwischen den beiden Teilgruppen festzustellen.3

Die Analyse der Profitabilitätskennzahlen ergibt, dass inhaberkontrollierte Unternehmen profitabler als die Unternehmen der Vergleichsgruppe wirtschaften. Die Differenzen in den Statistiken zwischen den Untersuchungsgruppen sind sowohl statistisch als auch ökonomisch signifikant. Das Ergebnis zeugt von einem höheren Kostenbewusstsein und einer effizienteren Steuerung des operativen Geschäfts, was eine nachhaltige Unternehmensentwicklung begünstigt. Ebenso sind sie robuster aufgestellt, was sich besonders in dem geringeren Rückgang der Profitabilität während der Wirtschaftskrise der Coronapandemie zeigt. Dieser systematische Unterschied lässt sich nicht durch Differenzen in der Unternehmensgröße und Branchenzugehörigkeit erklären, da er auch erhalten bleibt, wenn man sich bspw. nur die 50 % größten bzw. kleinsten Unternehmen anschaut oder die Analyse auf einzelne Branchen herunterbricht.

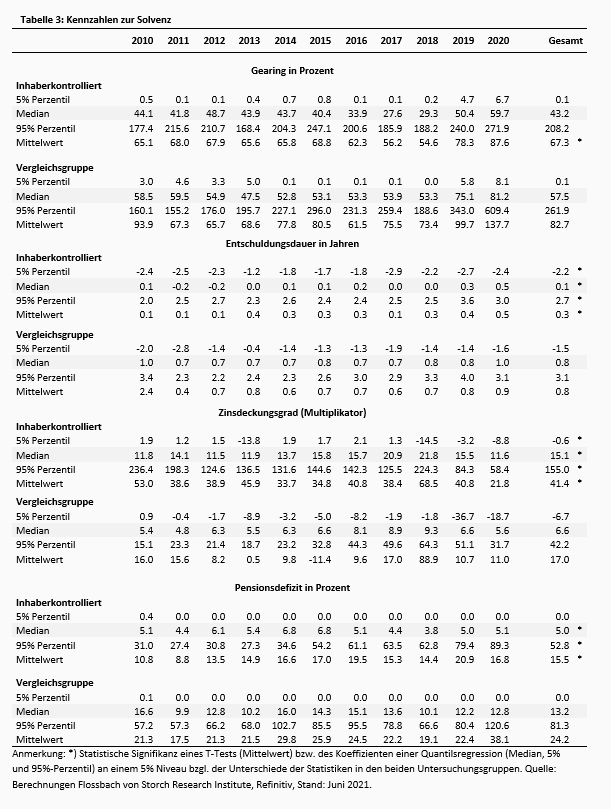

Im Folgenden wird die Verschuldung der Unternehmen in den beiden Teilgruppen anhand der Kennzahlen Gearing, Entschuldungsdauer und Zinsdeckungsgrad diskutiert. Zudem werden die nicht ausfinanzierten Pensionslasten als oftmals bedeutende Fremdkapitalposition gesondert betrachtet. Die Kennzahl Gearing, die den Verschuldungsgrad eines Unternehmens über die Bilanzgrößen verzinsliches Fremdkapital zu Eigenkapital misst, beschreibt die Kapitalstruktur eines Unternehmens. Demgegenüber setzt die Kennzahl Entschuldungsdauer die Verschuldung eines Unternehmens ins Verhältnis zu seiner operativen Ertragskraft. Sie errechnet sich durch Division des verzinslichen Fremdkapitals zum EBITDA. Der sich ergebende Wert zeigt an, wie viele Jahre das Unternehmen rechnerisch bräuchte, um sich auf Grundlage des erzielten EBITDA zu entschulden. Der Zinsdeckungsgrad zeigt an, wie oft der durch die Verschuldung verursachte Zinsaufwand durch das operative Ergebnis gedeckt ist. Die ermittelten Größen erlauben eine umfassende Einschätzung über die tatsächliche Schulden- und Zinslast der Unternehmen, da sie einerseits auf Bilanzrelationen fußen, zum anderen jedoch auch Größen aus Bilanz und Gewinn- und Verlustrechnung miteinander kombinieren. Die Kennzahlen mit den entsprechenden Statistiken für den gesamten Zeitraum, einzelne Jahre und die Ergebnisse der statistischen Tests werden in Tabelle 3 aufgeführt.

Im Durchschnitt sind inhaberkontrollierte Unternehmen geringer verschuldet als nicht-inhaberkontrollierte Unternehmen. So beträgt ihr Verschuldungsgrad (Gearing) zum Ende des Jahres 2020 auf Basis des Median 59,7 %. Bei der Vergleichsgruppe betrug dieser zum gleichen Zeitpunkt 81,2 %. Bei beiden Gruppen zeigt sich, dass einzelne Unternehmen mit einem deutlich höheren Verschuldungsgrad den Mittelwert nach oben ziehen. So lagen die Mittelwerte mit 87,6 % auf Seiten der inhaberkontrollierten Unternehmen bzw. 137,7 % auf Seiten der Kontrollgruppe deutlich oberhalb des jeweiligen Medians.

Auch die kürzere Entschuldungsdauer von 0,1 Jahren gegenüber 0,8 Jahren (Median) zeigt die geringere Schuldenlast inhaberkontrollierter Unternehmen im Vergleich zur Kontrollgruppe. Anhand des 5%-Perzentil ist abzulesen, dass es bei den inhaberkontrollierten Unternehmen mehr Fälle gibt, die einen deutlich höheren Bestand an liquiden Mittel als an Zahlungsverpflichtungen besitzen. Mit Ausnahme des Jahres 2011 ist dieses Bild konsistent über die ganze Dekade zu beobachten. Die Tatsache, dass die Entschuldungsdauer zuletzt innerhalb beider Gruppen angestiegen ist, ist dabei weniger Ausdruck höherer Schulden als vielmehr Folge geringerer EBITDAs im Geschäftsjahr 2020 bedingt durch die Auswirkungen der Corona-Pandemie.

Analog zeigen die Werte zum Zinsdeckungsgrad an, dass die Gruppe der inhaberkontrollierten Unternehmen besser in der Lage ist, die aus der Fremdfinanzierung resultierenden Zinsaufwendungen durch die operativen Erträge zu decken, wobei auch hier zuletzt ein deutlicher Rückgang auszumachen war. Insgesamt liegen die Werte mit 11,6 (Median im Geschäftsjahr 2020) bzw. 15,1 (Median über den gesamten Untersuchungszeitraum) in etwa auf dem doppelten Niveau im Vergleich zur Kontrollgruppe (Median 5,6 im Geschäftsjahr 2020 bzw. 6,6 Median über den gesamten Untersuchungszeitraum).

Der niedrigere Verschuldungsgrad dokumentiert sich auch beim Thema der Pensionsverbindlichkeiten. So weisen inhaberkontrollierte Unternehmen generell geringere Pensionslasten aus, die zudem besser als bei ihren nicht-inhaberkontrollierten Pendants ausfinanziert sind. Dies führt dazu, dass der Median des Pensionsdefizits (Brutto-Pensionsverbindlichkeiten abzgl. Planvermögen) in Relation zum Eigenkapital bei den inhaberkontrollierten Unternehmen mit zuletzt 5,1 % deutlich geringer war als bei der Vergleichsgruppe, die auf eine Relation von 12,8 % kommt. Auch hier liegen die Mittelwerte mit 16,8 % bzw. 38,1 % weit oberhalb der jeweiligen Medianwerte, was darauf zurückzuführen ist, dass es in beiden Gruppen einzelne Unternehmen mit sehr hohen Pensionsdefiziten gibt, wobei dies insbesondere für die Kontrollgruppe gilt. Entsprechend weit oberhalb von Median und Mittelwert liegt das 95 %-Perzentil auf Seiten der nicht-inhaberkontrollierten Unternehmen (120,6 %). Der entsprechende Wert für die inhaberkontrollierten Unternehmen liegt bei 89,3 %.

Die Analyse der Solvenz zeigt, dass inhaberkontrollierte Unternehmen in verschiedenen Dimensionen ein geringeres finanzielles Risiko ausweisen, welches Ausdruck einer angestrebten finanziellen Stabilität ist. Die Unterschiede sind sowohl statistisch als auch ökonomisch signifikant. Auch hier zeigt sich besonders in der Wirtschaftskrise des Jahres 2020, dass die robustere Finanzierungsstrategie vorteilhaft ist, da seltener finanzielle Schwierigkeiten zu beobachten sind.

Die Kapitalallokation beschreibt die Entscheidung der Unternehmensführung, wie verfügbare Mittel verwendet werden, wodurch die Wertgenerierung eines Unternehmens maßgeblich beeinflusst wird. Dem Unternehmen stehen vier Möglichkeiten zur Verfügung, das erwirtschaftete Kapital zu allokieren: Wachstumsinvestitionen (organisch durch Investitionen oder anorganisch durch Akquisitionen), Rückführung des Kapitals an Anteilseigener (Dividenden oder Aktienrückkäufe), Fremdkapitalrückzahlungen und Liquiditätsbeschaffung. Aufgabe des Managements ist es, die Verwendungsmöglichkeiten zu finden, welche die höchste langfristige Wertsteigerung generieren.

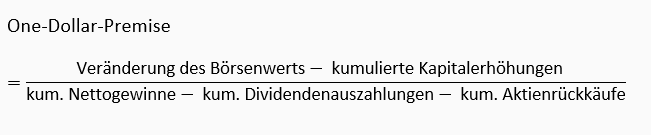

Die Effizienz der Kapitalallokation kann mittels der von Warren Buffett angewendeten „One-Dollar-Premise“ analysiert werden (Buffett 1983). Für diesen Test stellt man die langfristige Veränderung des Marktwerts eines Unternehmens abzüglich aller Kapitalerhöhungen der Summe der im gleichen Zeitraum erwirtschafteten Nettogewinne abzüglich aller ausgezahlten Dividenden und Aktienrückkäufe gegenüber.

Setzt ein Unternehmen neu erwirtschaftetes Kapital effizient ein, so ist langfristig ein Wert für die One-Dollar-Premise von oberhalb 1,0 zu erwarten. Je besser ein Unternehmen sein erwirtschaftetes Kapital investiert hat, desto höher ist der Wert der One-Dollar-Premise.

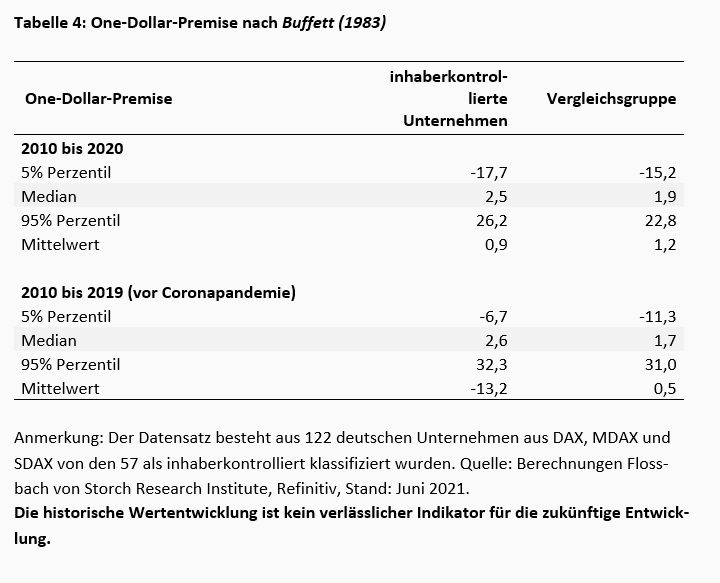

Im Median beträgt die One-Dollar-Premise für die Gruppe der inhaberkontrollierten Unternehmen 2,5, während die Kontrollgruppe im Median mit 1,9 darunter liegt (Tabelle 4). Betrachtet man jedoch den Mittelwert, so fällt das Ergebnis mit 0,9 zu 1,2 zu Gunsten der Kontrollgruppe aus. Sowohl der statistische Test der Unterschiede der Mittelwerte als auch der Mediane fällt nicht signifikant aus. Grund hierfür sind einzelne Extremwerte. In jedem der beiden Beobachtungsgruppen sind zwei solcher Extremwerte vorzufinden. Entfernt man alle vier Extremwerte aus dem Datensatz so liegt die One-Dollar-Premise mit 2,6 zu 1,5 im Mittelwert für die Gruppe der inhaberkontrollierten Unternehmen oberhalb der Kontrollgruppe. Die Extremwerte entstehen, da der Nenner in der obigen Gleichung durch Nettoverluste und kumulierte Dividendenzahlungen knapp unterhalb Null liegen kann, wodurch der gesamte Bruch einen hohen negativen Wert annimmt.

Auch bleibt das Ergebnis erhalten, wenn man die One-Dollar-Premise zum Jahr 2019, bevor die Coronapandemie die Marktwerte und das operative Geschäft beeinträchtigte, betrachtet.

Einschränkend ist anzumerken, dass Kapitalallokationsentscheidungen, die bereits vor Beginn des Untersuchungszeitraums getroffen wurden, die beobachtete Veränderung des Marktwertes beeinflussen. Ebenso kann der Effekt von Kapitalallokationsentscheidungen, die gegen Ende des Untersuchungszeitraums getroffen wurden, sich im Jahr 2020 noch nicht auf den Börsenwert niedergeschlagen haben.

Die Auswertung deutet darauf hin, dass inhaberkontrollierte Unternehmen langfristig ihr erwirtschaftetes Kapital effizienter einsetzen. Der Grund hierfür ist in der häufig langfristiger denkenden Unternehmensstrategie zu suchen.

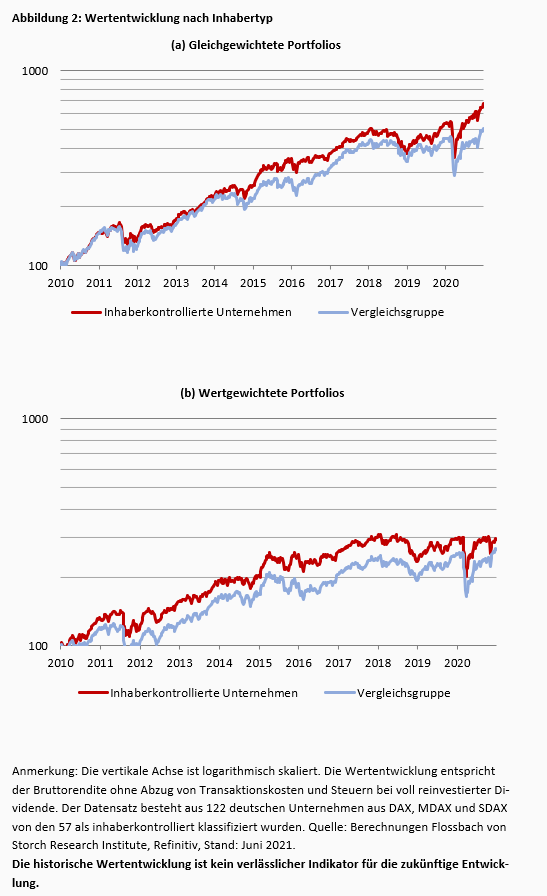

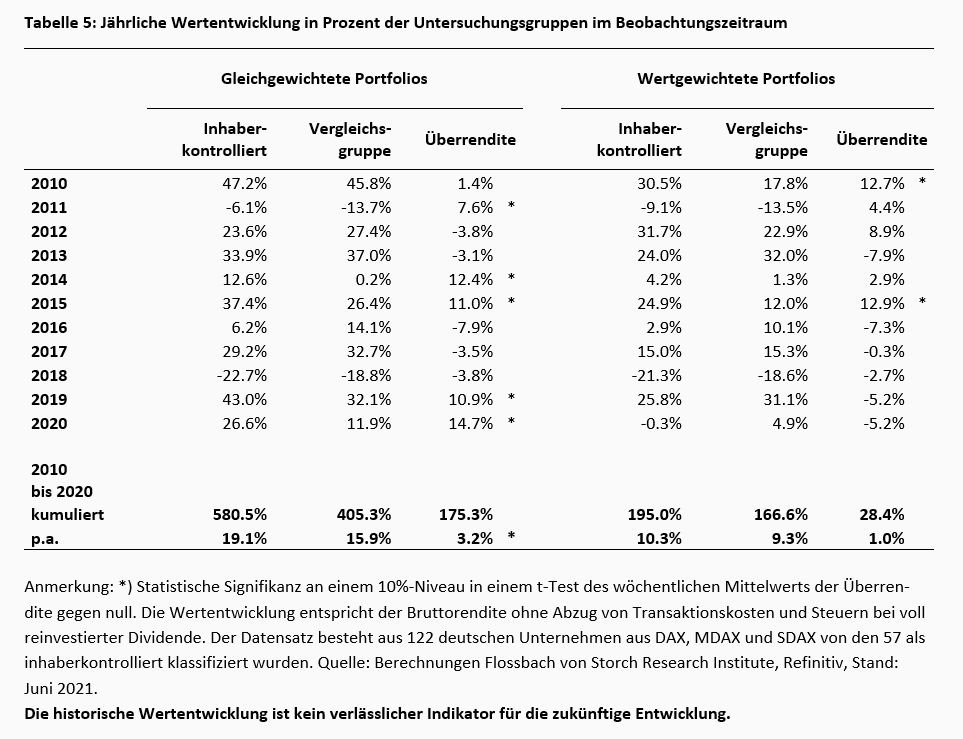

Wie zuvor aufgezeigt, zeichnen sich inhaberkontrollierte Unternehmen in der zurückliegenden Dekade durch eine höhere Profitabilität, vorteilhaftere Kapitalallokation bei gleichzeitig besserer finanzieller Lage aus. Diese Beobachtung ist dabei nicht nur auf einzelne Jahre beschränkt, sondern hat über den gesamten Beobachtungszeitraum Bestand. Die folgende Auswertung zeigt, dass sich die fundamentale Überlegenheit inhaberkontrollierter Unternehmen auch in einer besseren Kapitalmarktperformance ausdrückt. Abbildung 2 und Tabelle 5 zeigen die Ergebnisse.

Zunächst betrachtet man ein gleichgewichtetes Portfolio, bei welchem wöchentlich die Portfoliogewichte angepasst werden, um fortwährend Gleichgewichtung zu gewähren (Abbildung 2a). Wer zu Beginn des Jahres 2010 in solch ein Portfolio inhaberkontrollierter Unternehmen investierte, konnte bis Ende des Jahres 2020 einen Wertzuwachs von 580,5 % erwirtschaften.4 Dies entspricht einer annualisierten Rendite von 19,0 %. Demgegenüber beträgt der Wertzuwachs eines gleichgewichteten Portfolios der Unternehmen der Vergleichsgruppe 405,3 % bzw. 15,9 % jährlich. Demnach beträgt die jährliche Überrendite inhaberkontrollierter Unternehmen 3,2 %, welches eine ökonomisch und statistisch signifikante Größe darstellt.

Betrachtet man hingegen ein wertgewichtetes Portfolio, so beträgt die jährliche Performance im Fall der inhaberkontrollierten Unternehmen 10,3 % und für die Vergleichsgruppe lediglich 9,3 % (Abbildung 2b). Die geringere annualisierte Performancedifferenz von 1,0 % ist hingegen nicht statistisch signifikant, ökonomisch jedoch von einer nicht zu vernachlässigenden Größe. Dies zeigt, dass in Einklang mit den Differenzen in der Unternehmensgröße und den damit korrelierenden Wachstumschancen Unternehmen mit einem geringen Börsenwert in beiden Teilgruppen eine weitaus stärkere Performance aufweisen als Unternehmen mit einem hohen Börsenwert. So ist die Wertentwicklung des gleichgewichteten Portfolios auf Seiten der inhaberkontrollierten Unternehmen in neun der betrachteten elf Jahre höher als die des wertgewichteten Portfolios (Tabelle 5). Bei der Vergleichsgruppe ist dies in acht von elf Jahren der Fall.

Insgesamt gilt es zu konstatieren, dass die überlegene Wertentwicklung inhaberkontrollierter Unternehmen keinesfalls in jedem der betrachteten Jahre zu beobachten ist, wie Tabelle 5 zeigt. Allerdings ist eine derartige Betrachtung auf Basis von Kalenderjahren beliebig, so dass ein zeitweise schwächere Kapitalmarktentwicklung inhaberkontrollierter Unternehmen nicht überraschend ist. Entscheidend ist, dass sich die überlegene fundamentale Performance langfristig in überdurchschnittlichen Kapitalmarktrenditen manifestiert.

Eigentumsverhältnisse sind dynamisch. Für diese Untersuchung wurden die Eigentumsverhältnisse zum Stichtag 31. Dezember 2020 herangezogen und basierend auf den Ergebnissen für den Beobachtungszeitraum erhoben. Unternehmen können noch bis kurz vor Beginn des Untersuchungszeitraums inhaberkontrolliert gewesen sein, dann aber der Vergleichsgruppe zugeordnet werden, obwohl die Strukturen des Unternehmens historisch von den ausgeschiedenen Inhabern geprägt wurden. Bei anderen Unternehmen besteht der Stimmrechtsanteil eines einzelnen Stimmrechtsinhabers gegebenenfalls erst seit wenigen Jahren, so dass der Inhaber seinen gestalterischen Einfluss noch nicht vollends geltend machen konnte.

Die Gruppe der inhaberkontrollierten Unternehmen wie auch die Vergleichsgruppe ist nicht homogen. Die Ziele und Strategien der Inhaber variieren zwischen den Unternehmen und über den Untersuchungszeitraum und es lässt sich häufig nicht beobachten, inwiefern der Inhaber seinen Einfluss tatsächlich ausübt. Das alleinige Vorhandensein eines Ankerinvestors begünstig die vorgefundenen Unterschiede, stellt aber weder eine notwenige noch eine hinreichende Bedingung dar, die eine überlegene operative Performance und Aktienwertentwicklung hervorbringen. Ebenso können auch Unternehmen ohne Inhaber durch entsprechende Anreizsetzung Manager in die Rolle von Inhabern versetzen (Immenkötter und Lehmann (2019)).

Die statistische Analyse beruht auf der Untersuchung von Kennzahlen in Teilgruppen, stellt aber keinen kausalen Zusammenhang zwischen der Inhaberstruktur und der Kapitalmarktperformance her. Daher entspricht das dokumentierte Bild einer Korrelation, welche als statistischer Beleg für die Eingangs diskutierten theoretischen ökonomischen Zusammenhänge dient. Ebenso erfolgt keine Prognose der zukünftigen Performance basierend auf der historischen Inhaberstruktur.

Diese Studie belegt empirisch, dass in der letzten Dekade bei deutschen börsennotierten inhaberkontrollierten Unternehmen, wie bspw. Familienunternehmen, die Vorteile, die mit der Eigentümerstruktur einhergehen, die Nachteile überlagern. Die Unternehmen weisen effizientere Strukturen, geringere finanzielle Risiken, eine effizientere Kapitalallokation und eine bessere Kapitalmarktperformance als eine Vergleichsgruppe auf.

Gleichzeitig ist das Engagement eines Ankerinvestors aber kein Garant für wirtschaftlichen Erfolg, da die Eigentümerstruktur auch Risiken birgt. So gibt es in der deutschen Wirtschaftsgeschichte diverse Beispiele, die zeigen, dass im Fall eines mächtigen Ankerinvestors falsche Anreize gesetzt werden können, wodurch es zu Misswirtschaft und einer massiven Wertvernichtung kommen kann.

Diese Studie belegt, dass die ausführliche Analyse der Eigentümerstruktur für diverse Stakeholdergruppen von großem Belang ist. Beispielsweise ist für Investoren bei einer Anlageentscheidung die Berücksichtigung der Inhaber stets unerlässlich, da diese einen bedeutenden Einfluss auf die Kapitalmarktperformance haben kann.

Referenzen

Anderson, Mansi und Reeb (2003): „Founding family ownership and the agency cost of debt“, Journal of Financial Economics, Band 68, Nr. 2.

Andres (2008): „Large shareholders and firm performance—An empirical examination of founding-family ownership“, Journal of Corporate Finance, Band 14, Nr. 4.

Babeau and Means (1932) : „The Modern Corporation and Private Property“, Macmillan, New York, USA.

Bolton und Park (2020): „Corporate Governance, familiy firms, and innovation“, Corporate Ownership & Control, Band 18, Nr. 1.

Buffett (1983): „Letter to the Shareholders of Berkshire Hathaway Inc.”, Berkshire Hathaway.

Caprio, Croci und Giudice (2011): „Ownership structure, family control, and acquisition decisions“, Journal of Corporate Finance, Band 17, Nr. 5.

Demsetz (1983): „The structure of ownership and the theory of the firm“, The Journal of Law & Economics, Band 26, Nr. 2.

Demsetz und Lehn (1985): “The Structure of corporate ownership: Causes and Consequences”, Journal of Political Economy, Band 93, Nr.6.

Fama und Jensen (1983): „Separation of ownership and control“, The Journal of Law & Economics“, Band 26, Nr. 2.

Hiller und McColgan (2008): „An analysis of majority owner-managed companies in the UK“, Accounting & Finance, Band 48, Nr. 4.

Hoopes und Miller (2006): „Ownership Preferences, Competitive Heterogeneity, and Family-Controlled Businesses“, Family Business Review, Band 19, Nr. 2.

Immenkötter und Lehmann (2019): “Der Schlüssel zu Skin in the Game”, Flossbach von Storch Research Institute, Köln, Deutschland.

James (1999): “Owner as Manager, Extended Horizons and the Family Firm”, International Journal of the Economics of Business, Band 6, Nr. 1.

Jensen und Meckling (1976): „Theory of the firm. Managerial behavior, agency costs, and ownership structure“, Journal of Financial Economics, Band 3, Nr. 4.

Maury (2006): „Family ownership and firm performance: Empirical evidence from Western European corporations“, Journal of Corporate Finance, Band 12, Nr.4.

Sageder, Mitter und Feldbauer-Durstmüller (2018): „Image and reputation of family firms: a systematic literature review of the state of research“, Review of Managerial Science, Band 12.

Villalonga und Amit (2006): „How do family ownership, control and management affect firm value?“, Journal of Financial Economics, Band. 80, Nr.2.

Wagner, Block, Miller, Schwens, Xi(2015): „A meta-analysis of the financial performance of family firms: Another attempt“, Journal of Family Business Strategy, Band 6, Nr. 1

1 Bei einem inhabergeführten Unternehmen ist der Inhaber im Vorstand vertreten, bei einem inhaberkontrollierten Unternehmen hingegen im Aufsichtsrat. In dieser Studie werden inhabergeführte Unternehmen als Teilmenge der inhaberkontrollierten Unternehmen betrachtet, da in der Regel auch bei inhabergeführten Unternehmen die Unternehmensüberwachung direkt oder indirekt in der Hand der Inhaber liegt.

2 Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung.

3 Die Statistiken zum Kapitalumschlag werden nicht in den Tabellen aufgeführt.

4 Bruttorendite eines Euro-Investors inklusive vorsteuerreinvestierter Dividenden, ohne Transaktionskosten (Total Shareholder Return).

13.11.2014 - Unternehmen

25.01.2019 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Philipp Immenkötter

Senior Research Analyst

Seit 2014 am Institut. Diplom-Wirtschaftsmathematiker, Promotion in Finance, lehrte und forschte zuvor an der Universität zu Köln und University of Pittsburgh. Forschungsinteressen umfassen Unternehmensanalyse sowie Vermögenspreisinflation. Dozent an der Universität zu Köln.

Alle Artikel von Philipp Immenkötter