27.03.2024 - Studien

Offener Wettbewerb war in der Geschichte der deutschen Automobilindustrie ein ständiger Treiber für Innovationen und eine wichtige Voraussetzung für die Entwicklung der Branche. In den ersten beiden Teilen unserer Serie über die deutsche Automobilindustrie haben wir gezeigt, wie die internationale Konkurrenz die Rolle der deutschen Autobauer immer wieder in Frage gestellt hat. Sowohl die amerikanische Bedrohung in den 1920er Jahren als auch die japanische Bedrohung ab den 1970er Jahren hatte die heimischen Hersteller gezwungen, Innovationen aufzunehmen und ihre Produkte und Produktionsprozesse zu verbessern.

Heute drängen chinesische Automobilhersteller mit Elektroautos und fortschrittlicher Digitalisierung zu relativ günstigen Preisen auf den europäischen Markt. Die Entwicklung der chinesischen Automobilindustrie ist Teil einer strategisch ausgerichteten Industriepolitik Chinas und wird massiv vom chinesischen Staat gefördert.

Ist der Wettbewerb durch diese staatliche Unterstützung unfair und sollte deshalb eingeschränkt werden?

Es ist denkbar, die Europäischen Verträge dahingehend auszulegen, dass der Wettbewerb aus China als „unfair“ angesehen werden kann. In diesem Fall lässt das europäische Außenwirtschaftsrecht handelspolitische Schutzmaßnahmen, wie etwa Strafzölle zu, um Wettbewerbsnachteile für europäische Unternehmen auszugleichen. Im Fall chinesischer Autoimporte würden jedoch Schutzmaßnahmen für europäische Hersteller bestehende Strukturen erhalten, notwendige Anpassungen, wie sie früher in Reaktion auf die Konkurrenz aus den USA und Japan erfolgt sind, verhindern und den Innovationsdruck senken. Die Folge davon wären Wohlstandverluste für die europäischen Konsumenten.

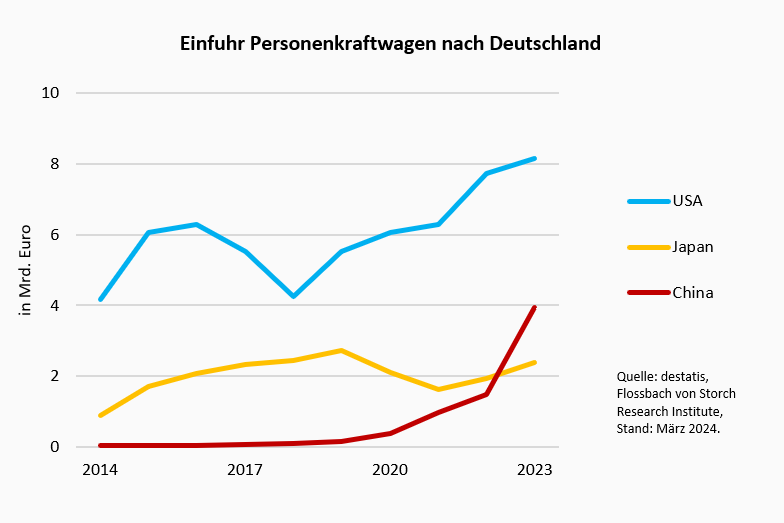

Seit dem Jahr 2019 hat der Import von Fahrzeugen nach Deutschland, die in China hergestellt wurden, rapide zugenommen. Im Jahr 2023 avancierte China zum siebtgrößten deutschen Autoimportland und überholte dabei Japan, Korea, Italien und Frankreich. Von Januar bis November 2023 betrug der Wert der aus China importierten Fahrzeuge in Deutschland 3,7 Mrd. Euro, was eine Steigerung um 145 Prozent im Vergleich zum Vorjahr 2022 darstellt (1,5 Mrd. Euro). Der Grund für den Exporterfolg der chinesischen Automobilbauer ist auf die geförderte Nachfrage nach Elektromobilität zurückzuführen. Die Produkte der chinesischen Hersteller können sich technisch und qualitativ mit heimischen Produkten messen, werden aber zu Preisen angeboten, die deutlich unterhalb dessen liegen, was deutsche Hersteller für vergleichbare Produkte anbieten können.

Die Entwicklung der chinesischen Automobilindustrie ist Teil einer strategisch ausgerichteten Industriepolitik Chinas. Seit dem Jahr 2009 wird gezielt die Entwicklung der Elektromobilität unter anderem durch Forschungsgelder, Unternehmensbeteiligungen, Steuervorteile, Kaufprämien und Vergünstigungen in der Anmeldung und dem Unterhalt von E-Autos gefördert. Über die genaue Höhe der gesamten staatlichen Ausgaben herrscht keine Gewissheit. Staatlichen Quellen zufolge wurden seit dem Jahr 2009 lediglich 28 Mrd. USD dafür ausgegeben, andere Quellen (bspw. AlixPartners) gehen von mindestens 57 Mrd. USD in einem wesentlich kürzeren Zeitraum von sechs Jahren aus.1 Der tatsächliche Betrag kann durchaus noch wesentlich höher liegen. Der Hersteller BYD erhielt schätzungsweise mindestens 4,3 Mrd. USD an Subventionen zwischen 2015 und 2020.2 Die Förderung ging in Shanghai sogar so weit, dass die Anmeldung eines Automobils mit Verbrennungsmotor rund 12.500 USD kostete, während ein Elektroauto kostenfrei angemeldet werden konnte.3

Deutsche und andere europäische Anbieter verweisen auf die staatliche Förderung der chinesischen Autoindustrie als Indiz für unfairen Wettbewerb zu ihren Lasten und leiten daraus den Anspruch auf Schutzmaßnahmen ab. Das ist auf betrieblicher und industrieller Ebene „auf den ersten Blick“ durchaus nachvollziehbar. Für den Staat (auf nationaler und EU-Ebene) stellt sich jedoch die Frage, ob unter den chinesischen Autoimporten die Wirtschaft insgesamt leiden würde.

Unmittelbar profitieren europäische Konsumenten von Autos aus Chinas, die im Vergleich zur heimischen Produktion nicht nur billiger, sondern oft auch qualitativ gleichwertig sind. Mittelbar profitieren die Kassen der europäischen Staaten, wenn der chinesische Staat die Subventionierung von Elektroautos übernimmt, die ansonsten die europäischen Staaten zur Förderung der „Antriebswende“ im Automobilsektor aufwenden müssten.

Den direkten Gewinnen der Konsumenten und Staatskassen könnten indirekte Verluste gegenüberstehen, wenn es chinesischen Herstellern gelingen würde, über die Zeit europäische Hersteller mit subventionierten Produkten aus dem Markt zu drängen und sich in Europa eine Monopolstellung in der Herstellung von Autos mit Elektroantrieb zu sichern. In diesem Fall würden europäische Konsumenten langfristig an chinesische Produzenten eine Monopolrente bezahlen. Ihr Wohlstand würde sich vermutlich nicht nur durch höhere Preise für Elektroautos, sondern auch durch Qualitätsminderungen der Produkte durch den Monopolisten verringern. Die Wahrscheinlichkeit, dass chinesische Hersteller eine Monopolstellung im europäischen Automarkt erringen, ist jedoch gering. Dies hat die Entwicklung den in den 1920er und 1970er Jahren deutlich gezeigt.

Oft wird die chinesische Herausforderung in der Autoindustrie mit der Gewinnung einer Monopolstellung bei der Herstellung von Solaranlagen verglichen. Es wird befürchtet, dass europäischen Autoherstellern das gleiche Schicksal drohen könnte wie den Herstellern von Solaranlagen.

Zwischen den beiden Produkten besteht jedoch ein wesentlicher Unterschied: Solaranlagen sind weitgehend homogene Güter, während Autos heterogene Güter sind. Komparative Kostenvorteile führen bei Freihandel tendenziell zur internationalen Spezialisierung in der Herstellung homogener Güter. Bei heterogenen Gütern ist dies nicht der Fall. Spezialisierung findet innerhalb der Gütergruppe statt, so dass die gleiche Industrie in zwei miteinander Handel treibenden Ländern vertreten ist und internationaler Austausch innerhalb der gleichen Gütergruppe erfolgt. In der ökonomischen Forschung hat sich diesem Phänomen die Theorie des intraindustriellen Handels gewidmet.

Der ungarisch-amerikanische Wissenschaftler Belá Balassa formulierte diese Theorie und erklärte damit, dass der europäische Binnenmarkt in 1960er Jahren nicht, wie von der traditionellen Außenhandelstheorie erwartet, zur Spezialisierung auf die Herstellung von Gütern aus verschiedenen Industriebereichen führte. So kam es nicht zur Spezialisierung von Deutschland auf die Produktion von Autos und von Frankreich auf die Spezialisierung auf landwirtschaftliche Produkte und zum Tausch von Nahrungsmitteln und Autos zwischen Frankreich und Deutschland. Sondern deutsche und französische Autohersteller spezialisierten sich auf die Befriedigung spezieller Kundenwünsche zu diesem heterogenen Gut, so dass in beiden Ländern weiterhin Autos produziert und deutsche Autos nach Frankreich und französische Autos nach Deutschland geliefert wurden. Gewinner waren die Verbraucher, die sich aus einer größeren Produktvielfalt bedienen konnten und die Unternehmen, die bei der Herstellung differenziert Produkte Skalenerträge erwirtschaften konnten.4

Die Gefahr, dass chinesische Elektroautos europäischen Anbietern Marktanteile wegnehmen, ist zwar insofern real, als dass es europäische Hersteller von billigen Elektroautos schwer haben werden. Doch profitieren die europäischen Kunden, während europäische Hersteller ihren Platz in höherwertigen und dem europäischen Geschmack besser angepassten Produkten finden können.

So wünschenswert es wäre, die Lehren aus der Geschichte mit amerikanischen und japanischen Herstellern gezogen zu haben, so wenig wahrscheinlich ist es, dass es dazu im Umgang mit der chinesischen Herausforderung kommt. In Politik und Öffentlichkeit hat sich die Mentalität des Protektionismus und der Industriepolitik zu tief verankert. Die Folge ist, dass sowohl die europäische als auch die chinesische Automobilindustrie am Tropf staatlicher Subventionen hängen und ein Subventionswettlauf bei der Produktion von Elektroautos wahrscheinlich ist.

Die staatlichen Subventionen für die deutsche Automobilindustrie sind vielfältig. Zwar sind Unternehmen, die nach IFRS berichten, dazu verpflichtet, Angaben über die Zuwendungen und andere Beihilfen zu machen, die sie aus der öffentlichen Hand erhalten haben. Dies umfasst jedoch zuteilen nicht verschiedene Arten wie Steuererleichterungen für Konsumenten und Kaufprämien, da sie nicht an die Unternehmen ausgezahlt werden. Dennoch setzen sie Kaufanreize, wodurch staatliche Gelder indirekt an die Unternehmen fließen. Ebenso behandelt der Staat die Kosten des Unterhalts von Automobilien mit unterschiedlichen Antriebsarten nicht gleich, wodurch ebenfalls Kaufanreize entstehen und indirekt subventioniert wird. Im weiteren Sinne fällt hierunter auch die Förderung von Photovoltaikanlagen in privaten Haushalten, da sie einen Anreiz geben, E-Autos günstiger zu unterhalten.

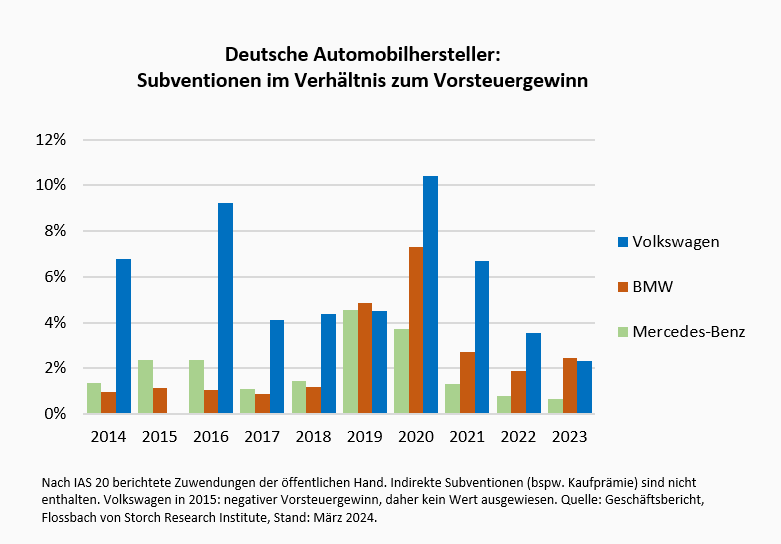

Innerhalb der vergangenen zehn Jahre berichtete der Volkswagenkonzern über erhaltene Subventionen in Höhe von 8 Mrd. Euro, BMW in Höhe von 2,5 Mrd. Euro und die Mercedes Benz Group über 1,9 Mrd. Euro.5 Damit scheinen die direkten Subventionen für Volkswagen in der Größenordnung der direkten Subventionen der chinesischen Regierung für den aktuell weltweit absatzstärksten Hersteller von Elektroautomobilen BYD zu sein.6

Im Vergleich zum Vorsteuergewinn erreichen die Subventionen, auch getragen durch Coronahilfen, im Jahr 2020 für BWM und Volkswagen sogar über zehn Prozent des Vorsteuergewinns. Für Volkswagen betrugen allein die direkten Subventionen in allen betrachteten Jahren fünf Prozent oder mehr des Vorsteuergewinns.

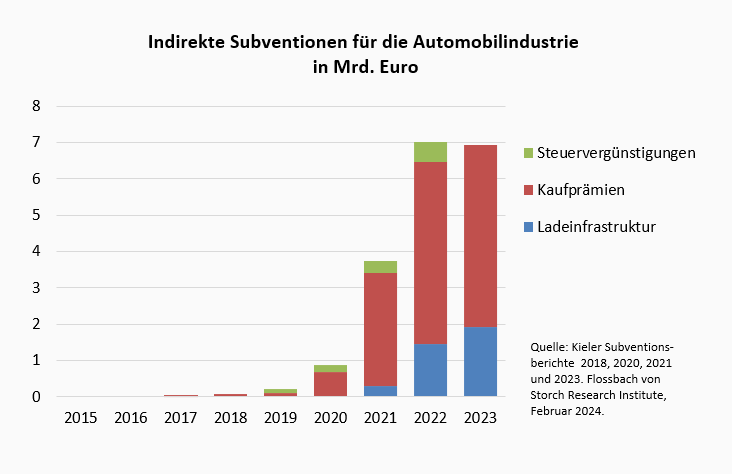

Die seitens der Unternehmen veröffentlichten Zahlen umfassen lediglich direkte Zuwendungen. Indirekte Subventionen wie bspw. der Umweltbonus zum Kauf von Elektroautos und Plug-in-Hybriden sind nicht in der Statistik enthalten. Diese Art der Zuwendung waren jedoch in den vergangenen Jahren seitens der Bundesregierung sehr hoch.

Ab dem Jahr 2016 zahlte nach Angaben der Kieler Subventionsberichte der deutsche Staat Zuschüsse in Höhe von 13,9 Mrd. Euro für den Kauf eines elektrisch betriebenen Fahrzeugs und investierte 3,7 Mrd. Euro in den Aufbau einer Ladeinfrastruktur. Steuererleichterungen, die im Zusammenhang mit der Automobilbranche stehen, betrugen seit 2015 1,2 Mrd. Euro. Besonders stark stiegen die Zuwendungen seit dem Jahr 2021 durch die Kaufprämien (Umweltbonus) an.7

In Summe betragen die Subventionen des deutschen Staats, die seit dem Jahr 2010 der Automobilbranche zugeordnet werden können 31 Mrd. Euro.8 Verbunden mit Subventionen, die vorgelagerten und verbundenen Branchen dienten, sowie Subventionen, die von anderen staatlichen Institutionen (bspw. der EU oder anderen EU-Mitgliedstaaten) gezahlt werden, ist stark davon auszugehen, dass trotz einer möglichen Doppelzählung die letztendliche Fördersumme noch wesentlich höher liegt. Gleichzeitig ist zu beachten, dass diese Gelder nicht ausschließlich an deutsche Hersteller ausgezahlt wurden, da beispielsweise auch chinesische Hersteller an der Kaufprämie für Elektroautos partizipieren konnten.

Aus ökonomischer Sicht wäre es für die Gesamtwirtschaft kostspielig, die europäische Autoindustrie durch Subventionen oder Zölle vor der chinesischen Konkurrenz zu schützen. Die Schutzmaßnahmen würden bestehende Strukturen erhalten, notwendige Anpassungen, wie sie früher in Reaktion auf die Konkurrenz aus den USA und Japan erfolgt sind, verhindern und den Innovationsdruck mindern. Die Folge davon wären Wohlstandverluste für die europäischen Konsumenten.

Die Sorge vor der Zerstörung der deutschen Automobilindustrie durch chinesische Hersteller ist unbegründet. Selbst in den 1920er Jahren und den 1970er Jahren haben die vermeintlich übermächtigen ausländischen Hersteller den deutschen Automobilbauern zwar Marktanteile abgenommen und für einen Konsolidierung gesorgt, jedoch nicht die deutsche Automobilindustrie grundsätzlich gefährdet.

Die richtige Antwort auf die neue Konkurrenz durch Elektroautos aus China ist der Abbau von Bürokratie und Regulierung. Dennoch ist es unwahrscheinlich, dass die Europäische Union die Konkurrenz aus dem Fernen Osten ungehindert erlaubt. Zu tief hat sich die Mentalität von Protektionismus und Industriepolitik in Politik und Öffentlichkeit verankert. Dies hat dazu geführt, dass sowohl die europäische wie die chinesische Autoindustrie am Tropf staatlicher Subventionen hängen und es vermutlich zu einem Subventionswettlauf in der Produktion von Elektroautos kommen wird.

1 Vgl. MIIT (Ministry of Industry and Information Technology of the People’s Republic of China) und AlixPartners

2 Siehe Rhodium Group

3 Vgl. AlixPartners, 30.12.2021

4 So konnte die junge Lehrerin in Deutschland zu einem guten Preis einen Citroen 2CV und der gestandene Intellektuelle einen Peugeot oder Citroen DS21 fahren, während der qualitätsbewusste französische Arbeiter sich für einen VW Käfer und der Unternehmen für einen Mercedes entscheiden konnte.

5 Zahlen umfassen die Angaben nach IAS 20 über Zuwendungen und sonstige Beihilfen der öffentlichen Hand. Siehe Geschäftsberichte der Unternehmen 2013 bis 2022.

6 Für die Jahre 2015 bis 2020 betragen nur die berichteten Subventionen für Volkswagen 4,3 Mrd. Euro und sind somit auf vergleichbarer Höhe wie die für BYD geschätzten Subventionen von 4,3 Mrd. USD im gleichen Zeitraum.

7 Siehe Kieler Subventionsbericht für die Jahre 2018, 2020, 2021 und 2023. Die darin enthaltene Werte für die Jahre 2022 und 2023 sind lediglich Sollwerte, so dass die tatsächlich ausgezahlten Beträge nach unten abweichen können.

8 Einschränkend sei angemerkt, dass Doppelzählungen nicht mit Sicherheit ausgeschlossen werden können.

05.12.2023 - Unternehmen

von Philipp ImmenkötterMarius Kleinheyer

15.12.2023 - Unternehmen

von Philipp ImmenkötterMarius Kleinheyer

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.