20.11.2023 - Studien

Der Begriff Zeitenwende ist ziemlich strapaziert. Allerdings ist frappierend, wie gut die Bezeichnung dieser Tage nicht nur auf epochale Umwälzungen in Weltpolitik und Wirtschaft passt, sondern auch auf das, was sich in eher kleinteiligen, vergleichsweise unwichtigen Niederungen tut – der Börse beispielsweise.

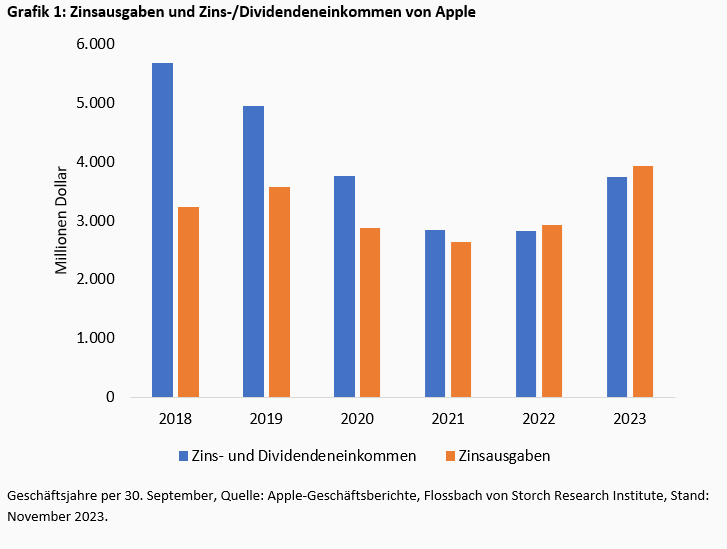

So legte diesen November Apple seine Jahresbilanz vor. An sich nichts Besonderes. Doch in den Details des Berichtes zum Geschäftsjahr, das bei den Kaliforniern am 30. September endet, lässt sich erstmals deutlich eine Wende erkennen, die die Notenbanken weltweit in den vergangenen zwei Jahren eingeleitet haben: die Zinswende.

So hat der an der Börse zuletzt rund 2900 Milliarden Dollar schwere Konzern im abgelaufenen Geschäftsjahr nicht nur 34 Prozent mehr an Zinsen bezahlen müssen als im Vorjahreszeitraum. Zunehmend heben sich diese Ausgaben von den Einnahmen aus Zins- und Dividendenanlagen ab, was sich im Geschäftsjahr 2022 erstmals andeutete und jetzt verfestigt hat (Grafik 1).

Die Zeiten, in denen der weltwertvollste Konzern ein hübsches Zubrot allein aus der Differenz aus Zins-/Dividendeneinkommen und -Ausgaben verdiente, sie sind also vorbei. Noch 2018 flossen da unterm Strich knapp 2,5 Milliarden Dollar – so viel verdient manches Dax-Mitglied nicht einmal mit seinen operativen Geschäften.

Selbst ein finanzstarker Konzern wie Apple ist also von der allgemeinen Zinswende negativ betroffen. Das lässt vermuten, dass sich auch in der Breite der Zinsanstieg langsam, aber sicher in die Gewinn- und Verlustrechnungen der Unternehmen frisst. Und dass sich dies zunehmend eher „im Minus“ abspielt.

Noch im Frühjahr war der Befund eindeutig: vor allem die Einnahmenseite profitierte. Die Kassenwarte (Treasurer) in den Unternehmen reagierten schnell auf die gehobenen Zinsniveaus und kassierten ansehnlich ab – während die eher trägeren, weil langfristigeren Finanzierungen den Anstieg kaum mitnahmen.1

Deshalb stellt sich die Frage, wann dies geschehen könnte, und in welcher Höhe – und welche Auswirkungen das auf die Gewinnsituation und damit auch auf die Einschätzung von Aktien hat.

An der Börse geben die USA den Takt vor. Von rund 103 Billionen Dollar an weltweiter Markkapitalisierung aller Aktien repräsentieren amerikanische Titel 46 Prozent. 39 Billionen Dollar ist allein der S&P 500 schwer. Deshalb eignet sich der Index als repräsentative Analyse.

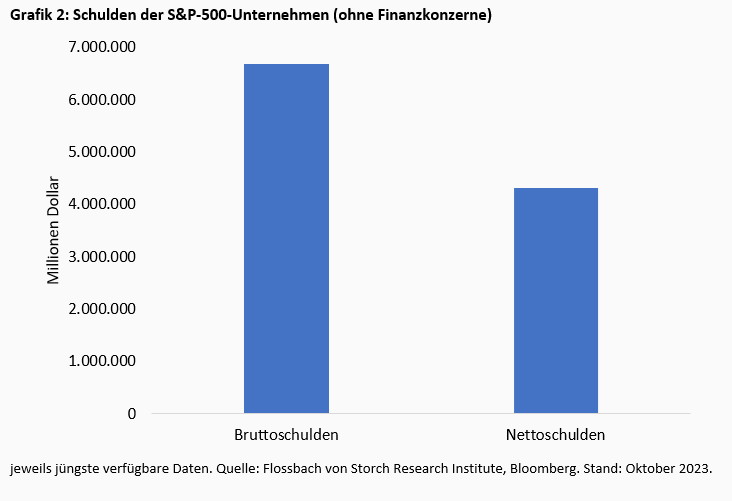

Ausgenommen sind dabei Finanzkonzerne, deren Finanzierungsstruktur von derjenigen der klassischen Industrie-, Pharma- oder von Technologiefirmen abweicht. Wer diese, dem Finanzsektor zugeordneten Konzerne aus dem S&P 500 isoliert, dem bleiben 431 Unternehmen zur Auswahl übrig. Diese wiesen zuletzt gut 6.690 Milliarden Dollar an Bruttoschulden und gut 4.313 Milliarden Dollar an Nettoschulden aus (Grafik 2).

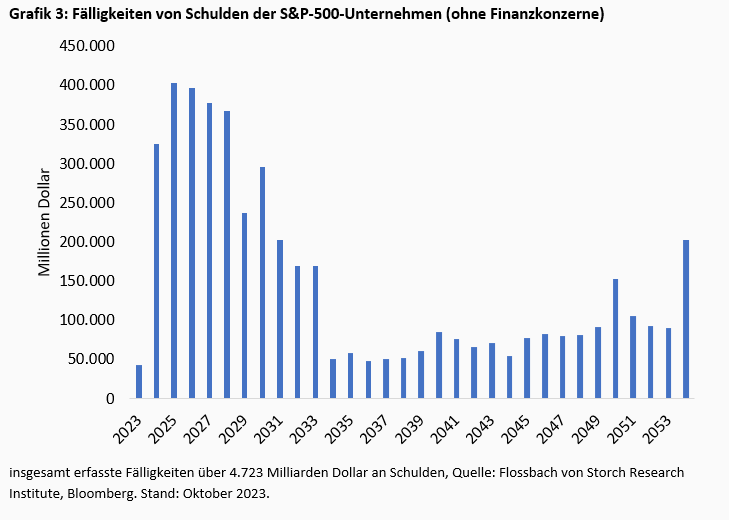

Bei diesen S&P-500-Unternehmen sind von 2024 an bis einschließlich 2030 gut 2.400 Milliarden Dollar an Schulden fällig. Das sind 36 Prozent aller, und 51 Prozent aller mit Fälligkeiten versehenen Schulden (Grafik 3).2

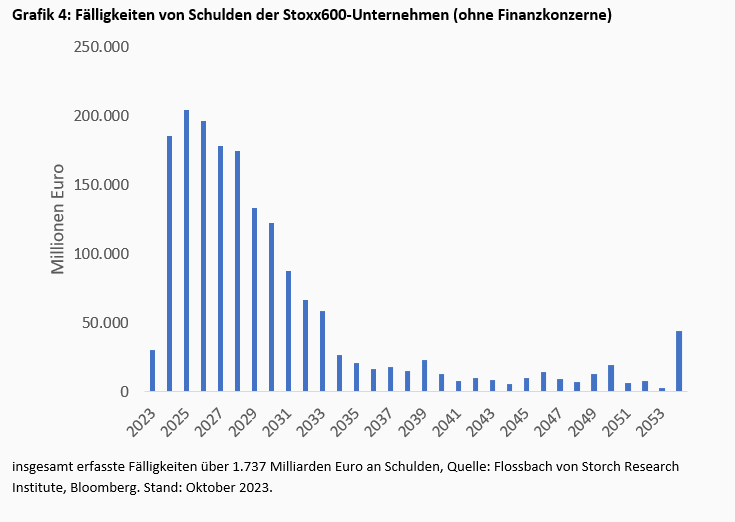

Zum Vergleich: Im europäischen Stoxx600 ohne Finanzkonzerne werden von 2024 bis einschließlich 2030 mit insgesamt knapp 1.200 Milliarden Euro 69 Prozent aller zu einer möglichen Refinanzierung anstehenden Schulden fällig (Grafik 4).

Europäische Unternehmen sind gegenüber ihren US-Pendants in einem deutlich geringerem Umfang langfristig finanziert. Hier sollte sich die Zinswende also insgesamt schneller niederschlagen.

Wie teuer es jedoch für ein einzelnes Unternehmen oder für alle Konzerne eines Index werden wird, das ist von mehreren Faktoren abhängig, für die eine Prognose jeweils mit großer Unsicherheit behaftet ist.

Allgemein spielt selbstredend für alle das allgemeine aktuelle und künftige Zinsniveau eine Rolle. Auch die Höhe früherer Zinsen ist zu beachten. Bei einer einst langlaufenden, nun bald fälligen Anleihe muss der neue Kupon nicht zwangsläufig höher ausfallen als vor 12 oder 15 Jahren. Dann würde sich auch die bisherige Zinslast zunächst nicht ändern.

Hinzu kommen neben den Unternehmens-individuellen Fälligkeiten der Schulden deren Prolongationsdauer, und die jeweilige Bonität des Unternehmens, aktuell und in der Zukunft.

Mit herein spielen auch Erwartungen der Investoren: Wer in absehbarer Zukunft eher noch höhere Zinsen befürchtet, der könnte bei einer knapp am aktuellen Zinsniveau bepreisten neuen Anleihe eher zögern. Regelmäßig sind bei Neuemissionen ohnehin Rendite-Aufschläge oberhalb der am sogenannten Sekundärmarkt (gemeint sind damit die Börse oder andere Handelsplätze) gehandelten Niveaus zu beobachten.

Was die Bonitäten betrifft, ist der Trend eindeutig: Seit Jahrzehnten geht es abwärts mit den Ratings. Einer Studie der Ratingagentur Moody’s zufolge sind im vergangenen Jahrhundert seit 1920 im Durchschnitt rund 15 Prozent der mit Aaa bewerteten Unternehmensanleihen jährlich herabgestuft worden. Laut dem Datenanbieter Bloomberg sind inzwischen weltweit weniger als ein Prozent in dem von ihm erfassten Kredituniversum noch mit der Top-Note AAA bewertet. Vor 18 Jahren beispielsweise waren es mit 7,4 Prozent noch erheblich mehr.

Die Crème de la Crème im US-Unternehmenssektor repräsentieren nur noch zwei Unternehmen: Microsoft und Johnson & Johnson sind die einzigen beiden Index-Unternehmen aus dem S&P 500, die noch mit der Bestbewertung AAA aufwarten.

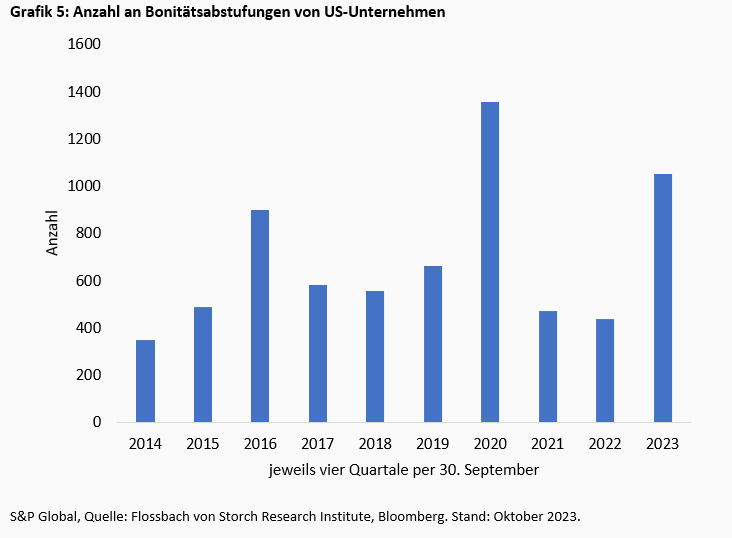

Und auch die kurzfristige Tendenz bestätigt den Jahrhunderttrend. Zuletzt, im Oktober, stuften die drei großen Ratingagenturen S&P Global, Moody’s und Fitch doppelt so viele US-Konzerne ab wie hoch.

2023 reduzierte beispielsweise S&P Global in den ersten drei Quartalen bei US-Unternehmen 812-mal das Rating, nur in 489 Fällen verbesserte sich die Bonität. Die sogenannte Upgrade/Downgrade-Ratio fiel damit auf 0,6 – niedriger lag sie seit 2013 nur im Coronajahr 2020 und kurzzeitig im Jahr 2015. Gemessen an den Abstufungen der vergangenen vier Quartale hat S&P Global US-Unternehmen 1052-mal eine schwächere Bonität attestiert. In den vergangenen zehn Jahren lag die Anzahl nur einmal höher, ebenfalls 2020 (Grafik 5).

S&P Global selbst erwartet, dass eine längere Periode hoher Zinssätze zu einer „größeren Herausforderung“ werden könnte. Das 2025 fällige, üppige Kreditvolumen könnte die schwächsten Schuldner von einer Refinanzierung „ausschließen“. Die meisten Emittenten würden dann wohl „mit höheren laufenden Schuldendienstkosten konfrontiert“ sein, so die Ratingagentur.

Dies könnte sich noch verschärfen, wenn sich die Inflation verlangsamen und damit das Niveau der Realzinsen (Marktzinsen abzüglich Inflation) steigen sollten. In Verbindung mit einem möglicherweise geringeren Wirtschaftswachstum würden die Kreditgeber in der Regel „noch selektiver“, oder sie verlangten eine „höhere Entschädigung für das erhöhte Risiko“.

Dies könnte dazu beitragen, dass beispielsweise die Ausfallraten in den kommenden zwölf Monaten bei Krediten aus dem spekulativen Bereich (Junk) noch über die als pessimistisch erachtete Prognose von 6,5 Prozent in den USA und 5,5 Prozent in Europa stiegen, so S&P Global.

Ausfälle sind selbstverständlich bei den Unternehmen des S&P 500 nicht auszuschließen, auch wenn die Konzerne gerade wegen ihrer Börsennotiz die vergleichsweise besten Chancen haben, sich Kapital zu beschaffen oder fällige Schulden zu refinanzieren.

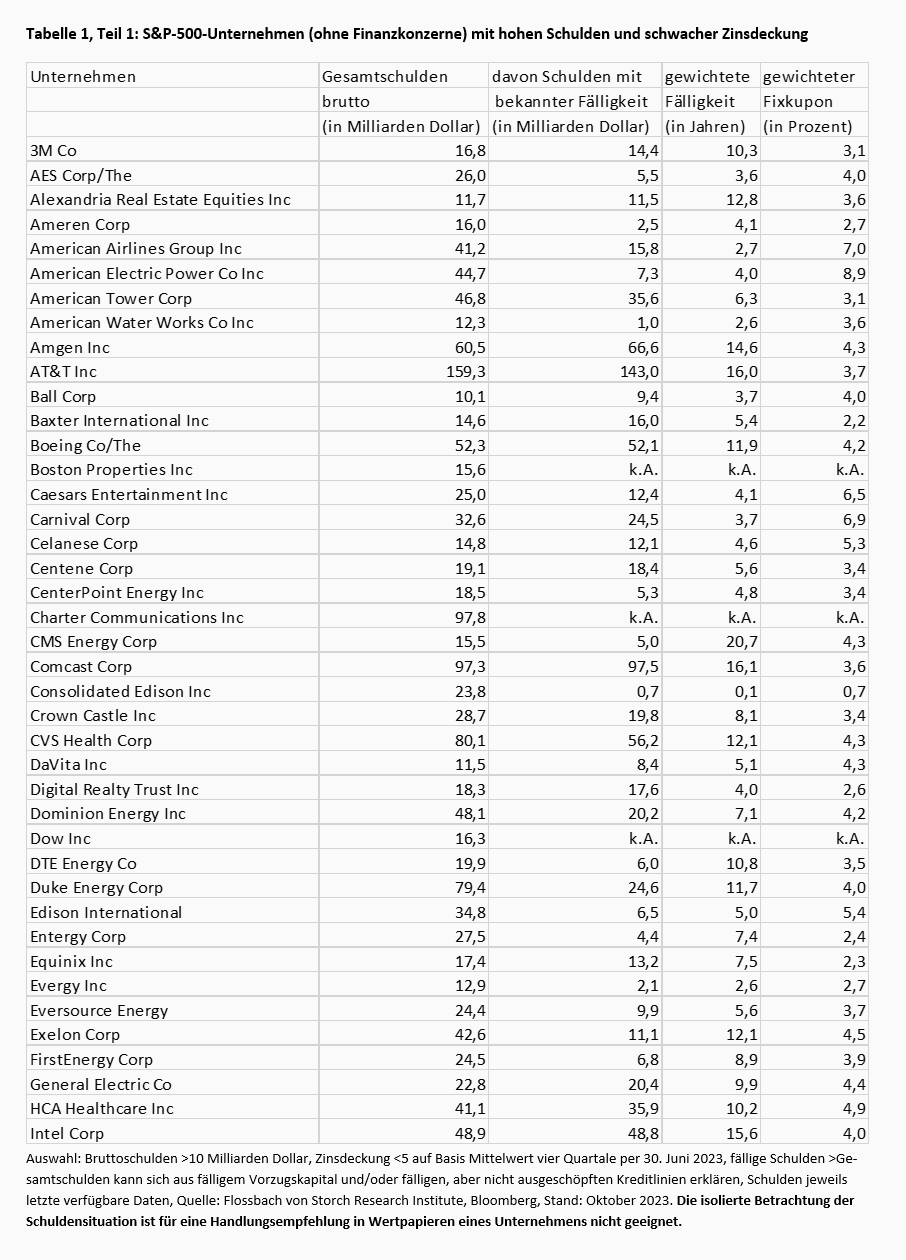

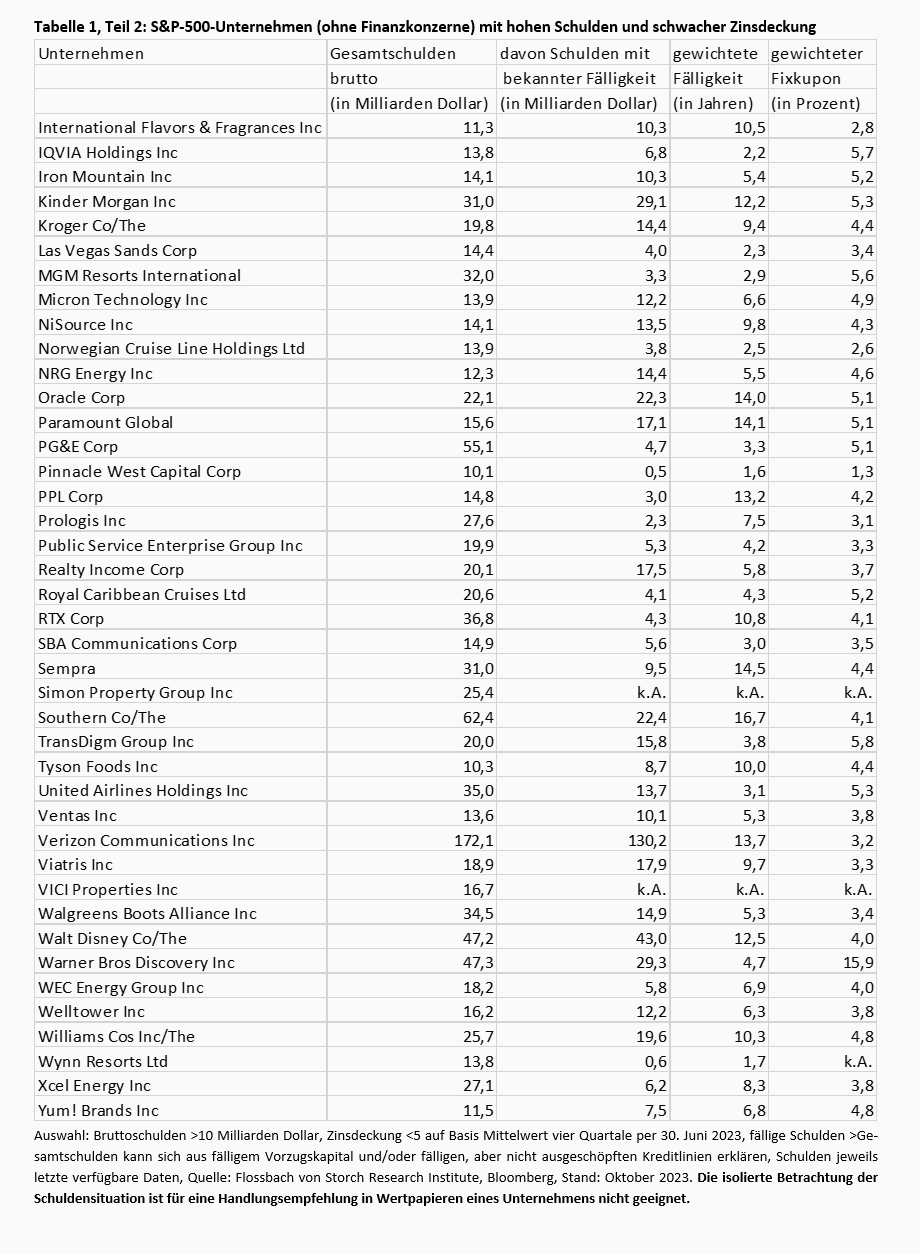

Wer eine Schnittmenge aus den S&P-500-Unternehmen (ohne Finanzkonzerne) mit recht hohen Schulden (über zehn Milliarden Dollar) und denjenigen mit einer recht schwachen Zinsdeckung bildet, der sortiert 82 der 431 Industriefirmen ins Kröpfchen (Tabelle 1).

Die Zinsdeckung, das Verhältnis aus dem Ergebnis vor Steuern und Zinsen (Earnings before interest and taxes, Ebit) zu den Zinsausgaben, liegt für die Auswahl auf Basis der vergangenen vier Quartale per 30. Juni bei einem Faktor von unter fünf. In einigen Fällen ist sie negativ, weil schon vor Steuern und Zinsen Verluste angefallen sind.

Unter gleichbleibenden Umständen fressen also fünf (oder weniger) jährliche Zinsausgaben einen Jahresgewinn (gemessen am Ebit). Dies mag in dem ein oder anderen Fall einer kurzfristigen, vorübergehenden negativen operativen Gewinnentwicklung geschuldet sein. Allerdings dürften sich in dieser Gruppe auch einige sogenannte Zombiefirmen befinden, deren Überleben nur mit einer Zufuhr von externem Kapital oder bei einer überraschenden Zinswende nach unten gesichert werden könnte.

Die 82 Konzerne allein wiesen jedenfalls mit zuletzt 2,56 Billionen Dollar an Bruttoschulden (30,9 Milliarden Dollar im Durchschnitt) gut 38 Prozent aller Schulden der 431 S&P-Unternehmen ohne Finanzkonzerne aus. Für 1,44 Billionen Dollar davon lassen sich Fälligkeiten ermitteln. Auch hier zeigt sich (ebenso wie im Gesamtindex ohne Finanzkonzerne) mit einer gewichteten durchschnittlichen Fälligkeit von 7,7 Jahren ein recht komfortables Zeitpolster.

Mit einem durchschnittlichen gewichteten Kupon von 4,3 Prozent überweisen die 82 Unternehmen allerdings schon jetzt mehr an ihre Gläubiger als die Masse der S&P-500-Unternehmen, was gemessen an der schwachen Zinsdeckung nur logisch ist.

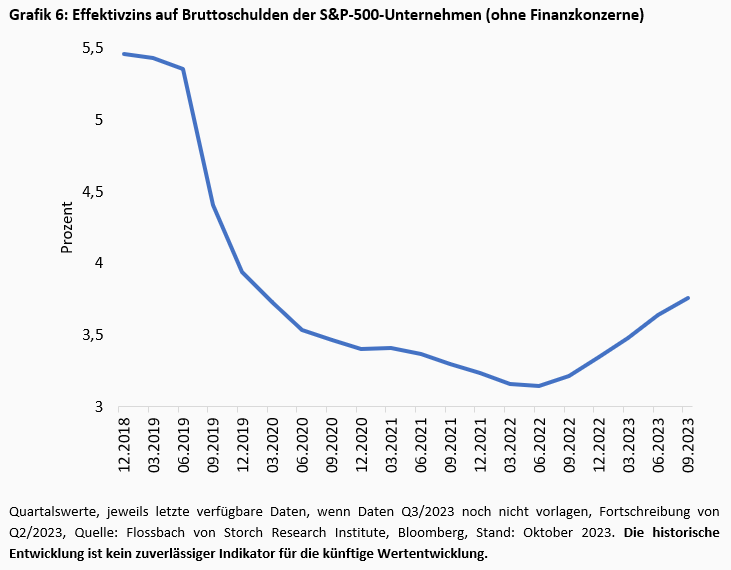

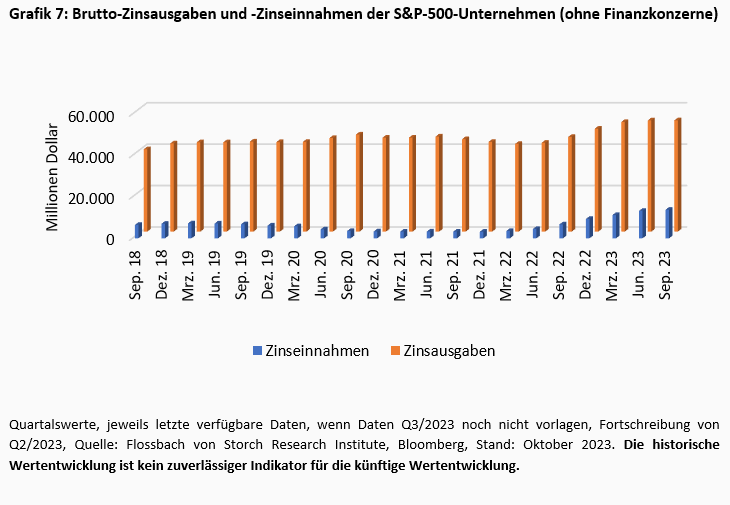

Bei allen S&P-500-Unternehmen ohne Finanzkonzerne lag die Zinslast im Durchschnitt bei zuletzt gut 3,7 Prozent – und damit 0,6 Prozentpunkte über dem historischen Tief des zweiten Quartals 2022 (Grafik 6).

Seit dem zyklischen Tief 2022 sind die Zinsausgaben auf Quartalsbasis bisher wenig, um knapp 11,4 Milliarden Dollar oder knapp 27 Prozent, gestiegen. Eine starke Wende hat sich angesichts des noch überschaubaren Refinanzierungsbedarfs also nicht ergeben. Demgegenüber haben sich die Zinseinnahmen vom Tief aus fast vervierfacht – das Plus von gut 10,2 Milliarden Dollar deckt den Anstieg der Zinsausgaben nahezu ab (Grafik 7).

In Summe haben sich die Gewinn- und Verlustrechnungen allein aus Zinsperspektive heraus über diese kürzere Frist also so gut wie nicht verschlechtert. Ein Schwung nach oben ist aber auch bei den Zinsausgaben langsam zu erkennen.

Viel deutlicher sind dagegen die Marktzinsen geklettert – und zwar auf Niveaus, wie sie Investoren zuletzt während der Finanzkrise verlangten. Bei Unternehmen mit mittelmäßiger Bonität liegen die Renditen mit im Durchschnitt gut 6,6 Prozent für Laufzeiten von 20 Jahren oder mehr gut doppelt so hoch im Vergleich zum Tief Ende 2020. Sie liegen damit derzeit um nur rund 0,6 Prozentpunkte über einer ein- oder auch zehnjährigen Verzinsung.

Bei AAA/Aaa-Schuldnern haben sich die Marktzinsen sogar um gut 160 Prozent auf zuletzt 5,6 Prozent erhöht.

Im Langfristvergleich lässt sich leicht das Ende des rund 40-jährigen Bullenmarktes am Kreditmarkt mit stetig fallenden Zinsen erkennen. Nach dem Ende der vorletzten, übergeordneten Hausse stiegen die Zinsen dann über rund 36 Jahre (Grafik 8).

Die jüngsten starken Anstiege schlagen sich immer dann sofort in bare, von den Unternehmen zu zahlende Münze um, wenn sie aktuell Schulden refinanzieren, die mit niedrigeren Kupons als der aktuelle Marktzins ausgestattet waren. Klar ist, dass neue Kredite in jedem Fall so teuer sind wie seit rund 14 Jahren nicht.

Doch wie sind die Auswirkungen?

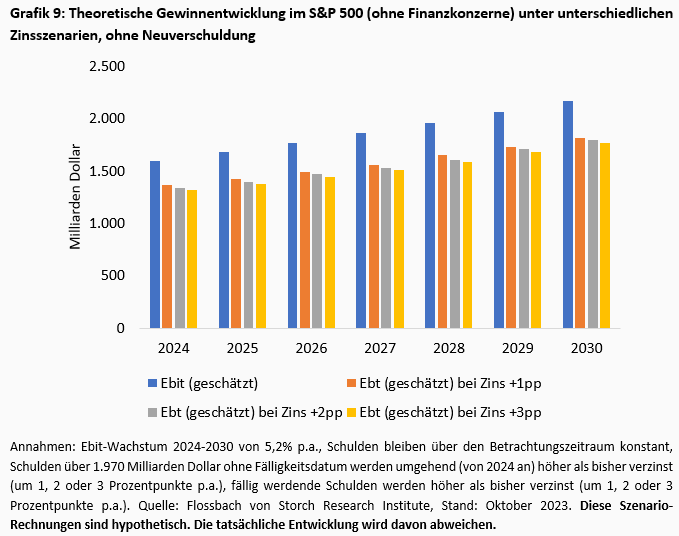

Von 1991 bis 2022 hat das Ebit im S&P 500 (Gesamtindex) im Durchschnitt um jährlich 5,2 Prozent zugelegt. Dies unterstellen wir auch für die Zukunft, in dem Fall für den S&P 500 ohne Finanzkonzerne.

Zudem gehen wir von drei unterschiedlichen Szenarien aus: Einmal steigen die von den Unternehmen zu zahlenden Zinsen vom letzten Stand (3,7 Prozent) um einen Prozentpunkt, einmal um zwei und einmal um drei Prozentpunkte.

Das letztere Szenario würde damit das aktuelle Zinsniveau von langfristigen Unternehmenskrediten mit mittlerer Bonität widerspiegeln. Die beiden anderen Szenarien unterstellen über die kommenden Jahre einen milden bis stärkeren Rückgang der aktuellen Marktzinsen.

Als grobe Orientierung: Einen gleichbleibenden Aufschlag für Unternehmenskredite auf Staatsanleihen unterstellt, würde dies einmal unveränderte risikofreie US-Renditen für 20-jährige Laufzeiten von zum Zeitpunkt der Erhebung rund 4,7 Prozent bedeuten. In den beiden anderen Fällen würde sich das durchschnittliche Renditeniveau für US-Treasuries auf 3,7 und 2,7 Prozent verringern.

In den genannten Kombinationen ist das in keinem der Fälle ein pessimistisches Szenario, sondern im Gegenteil eher wohlwollend bis günstig. Zudem unterstellen wir zunächst, dass es keinerlei Neuverschuldung gibt, die Unternehmen refinanzieren lediglich die fälligen Schulden.

Der Effekt: Aus einem angenommenen Anstieg des Ebit auf 2.165 Milliarden Dollar bis 2030 blieben 1.813 Milliarden Dollar (um einen Prozentpunkt höhere Zinsen als die bisherigen 3,7 Prozent), 1.791 Milliarden Dollar (plus zwei Prozentpunkte) oder 1.770 Milliarden Dollar (plus drei Prozentpunkte) an Vorsteuerergebnis (Earnings before taxes/Ebt) übrig (Grafik 9).

Das Ebit würde in den Jahren 2024 bis 2030 kumuliert um 35,5 Prozent wachsen, die Vorsteuergewinne zögen mit plus 32,9/33,6/34,3 Prozent nahezu gleich an.

Im schlechtesten unterstellten Fall müssten die S&P-500-Unternehmen (ohne Finanzkonzerne) insgesamt 43 Milliarden Dollar mehr an Zinsausgaben stemmen als im besten Szenario – das wären zwei Prozent des angenommenen Ebit im Jahr 2030.

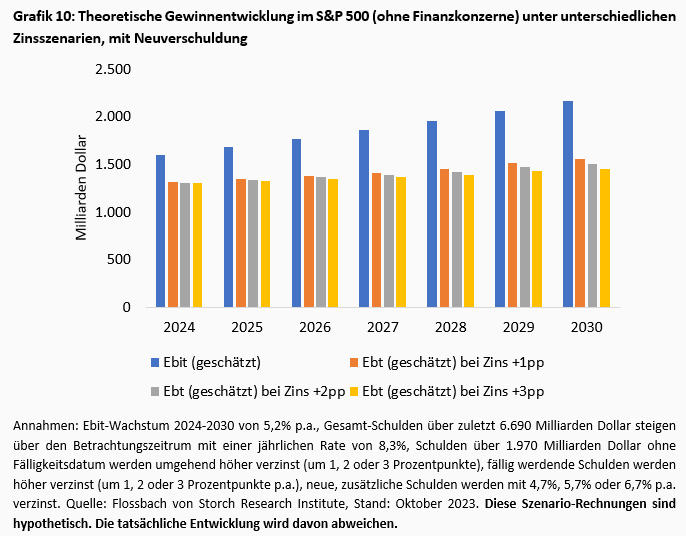

In einer zweiten Hochrechnung gehen wir davon aus, dass die Unternehmen das Tempo an neuen Schulden, das sie über die vergangenen zehn Jahre an den Tag gelegt haben, beibehalten. Das Schuldenwachstum betrug da 8,3 Prozent pro Jahr. Demnach würden die Bruttoschulden von zuletzt 6.690 Milliarden auf 11.690 Milliarden Dollar im Jahr 2030 steigen.

Der Effekt: Aus einem angenommenen Anstieg des Ebit auf 2.165 Milliarden Dollar bis 2030 blieben 1.556 Milliarden Dollar (um einen Prozentpunkt höhere Zinsen), 1.506 Milliarden Dollar (plus zwei Prozentpunkte) oder 1.456 Milliarden Dollar (plus drei Prozentpunkte) an Vorsteuerergebnis übrig (Grafik 10).

Das Ebit würde in den Jahren 2024 bis 2030 kumuliert wiederum um 35,5 Prozent wachsen, die Vorsteuergewinne würden dagegen aufgrund der deutlich höheren Zinszahlungen mit nur noch plus 18,4/15,1/11,7 Prozent demgegenüber deutlich zurückfallen.

Wer den schlechtesten unterstellten Fall hier mit dem besten Szenario aus der ersten Hochrechnung ohne Neuverschuldung vergleicht, der stellt eine Differenz bei den beiden Vorsteuerergebnissen von 357 Milliarden Dollar fest. Dies entspräche einem knapp 20 Prozent niedrigeren Vorsteuer-Gewinn für den Index ohne Finanzkonzerne als im angenommenen best case.

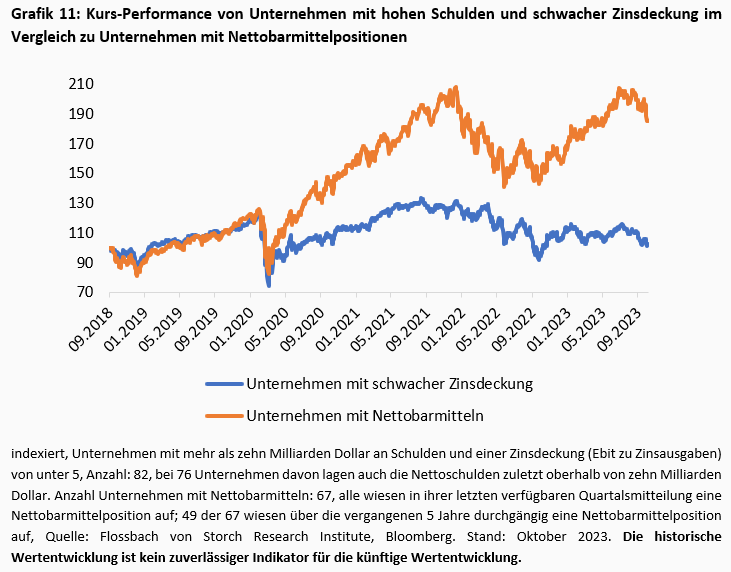

Diese theoretischen Annahmen sind, wie gesagt, keine Prognosen, sie geben aber Hinweise auf künftige Entwicklungen. Und an der Börse antizipieren Investoren offenbar schon seit Längerem das Ungemach, das höher verschuldeten Unternehmen mit schwacher Zinsdeckung droht.

Seit dem Corona-Tief im Frühjahr 2020 schneiden Unternehmen, die regelmäßig mit einer Nettobarmittelposition unterwegs sind, jedenfalls deutlich besser ab als die Schuldenkonzerne. Letztere weisen nun über fünf Jahre betrachtet so gut wie kein Kursplus mehr aus, während die Gruppe „der Reichen“ im Kurs durchschnittlich um 85 Prozent vorne liegt (Grafik 11).

Unter der Annahme steigender operativer Gewinne, und vom heutigen Stand aus maximal gleichbleibenden bis sinkenden Renditeniveaus, ergäben sich für die Aktienpreise ceteris paribus eine nur geringe Bremswirkung – dabei vorausgesetzt, die Unternehmen im S&P 500 üben Schuldendisziplin.

Sollte dies nicht der Fall sein, dann entwickelten sich unter den gegebenen Annahmen die Gewinne und damit auch wahrscheinlich die Mittelzuflüsse unter dem Strich so schwach, dass der Aktienmarkt insgesamt in den kommenden Jahren von der Ertragsseite nur wenig Rückenwind bekäme.

Das würde umso mehr gelten, sollten sich die Zinsen über den Betrachtungszeitraum im Durchschnitt höher einstellen als unterstellt, und/oder die operativen Gewinne sich schwächer entwickeln als angenommen.

Erwähnenswert ist, dass auch eine Schuldendisziplin eine Bremswirkung haben könnte: schuldenfinanzierte Aktienrückkäufe, die ein wichtiger Kurstreiber sind, fielen vermutlich geringer aus. Zudem würden kurstreibende Übernahmeaktivitäten keine besonders große Rolle spielen können. Stattdessen müssten die Unternehmen ihre Finanzierungen mit Fremdmitteln auf produktive Investitionen konzentrieren, um den Unternehmenswert zu erhalten und Wachstumschancen wahrnehmen zu können.

Wer davon ausgeht, dass die Zinsen für längere Zeit nicht mehr auf die historischen Tiefs zurückfallen, der dürfte in der Regel eher bei solide finanzierten Unternehmen mit einer ausgewogenen bis positiven Barmittel- zu Schuldenquote gut aufgehoben sein.

1https://www.flossbachvonstorch-researchinstitute.com/de/studien/zins-boerse-ein-schnaps-zu-viel/

2 für knapp 1.970 Milliarden Dollar gibt es kein Fälligkeitsprofil. Sie dürften unbefristet, aber nicht zwangsläufig unkündbar sein.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann