30.04.2024 - Studien

„Zuerst hatten wir kein Glück und dann kam auch noch Pech dazu“. Der bei Fußball-Fans bekannte Spruch des ehemaligen Bundesliga-Stürmers Jürgen „Kobra“ Wegmann (unter anderem Borussia Dortmund), dürfte auch der ein oder andere Unternehmensmanager auf den Lippen haben, wenn es denn gerade dicke kommt in Sachen Gewinnentwicklung.

So beispielsweise bei Thomas Cangemi. Cangemi war bis vor kurzem Chef der New York Community Bancorp (NYCB). Der Aktienkurs der US-Regionalbank sackte Ende Januar nach der Bekanntgabe eines Nettoverlustes im vierten Quartal von 260 Millionen Dollar binnen Stunden um 44 Prozent. Grund dafür waren Rückstellungen für problematische Immobilienengagements.1

Einen Monat später erklärte Cangemi nicht nur, dass sich dieser Verlust auf 2,7 Milliarden Dollar erhöht hatte, sondern nach 27 Jahren Zugehörigkeit zur Bank auch seinen Rücktritt. Die NYCB hatte da gerade zu hohe Wertansätze in der Position Goodwill über 2,4 Milliarden Dollar eingeräumt. Der Kurs sackte ein weiteres Mal – auf ein 27-Jahrestief. Wenige Tage später brachte erst eine Kapitalerhöhung etwas Ruhe in die Bank und den Aktienkurs.

Der Goodwill ist ein Posten auf der Vermögensseite der Bilanz und stellt die Prämie (abzüglich möglicher Abschreibungen) dar, die Unternehmen, Versicherer oder Banken nach Übernahmen auf den Gegenwert der erworbenen Vermögensgegenstände neuer Töchter bezahlt haben.2

In der Theorie soll der Goodwill Synergien, die sich Vorstände aus Unternehmensübernahmen erhoffen, widerspiegeln. Da diese nicht von Dauer sein können, müsste der Goodwill früher oder später als Bilanzposition verschwinden. Dafür trug bis vor gut 20 Jahren eine von den Bilanzregeln vorgeschriebene regelmäßige Abschreibung Sorge.3 Darüber hinaus waren Sonderabschreibungen geboten, wenn sich denn aus Übernahmen gespeiste Hoffnungen, was Einsparungen, Umsätze oder Mittelzuflüsse betrifft, so gar nicht einstellen wollten.

Seit gut 20 Jahren sollen nur noch solche unregelmäßigen, dafür aber in jedem Fall zeitnahen Abwertungen ein realistischeres Bild des jeweiligen Unternehmens zeigen – so jedenfalls der Wunsch der Regelsetzer (sogenanntes Impairment-only).

Ein Wunsch, der sich aber nicht erfüllt hat. So wertete beispielsweise die NYBC aktuell Goodwill aus „historischen Übernahmen“ bis zum Jahr 2007 ab.4

Nun hat das in London beheimatete International Accounting Standards Board (IASB) eine Neuregelung des Goodwill vorgelegt.5 Zu dem sogenannten Exposure Draft darf jedermann bis zum 15. Juli Stellung beziehen.

Das IASB legt die in erster Linie außerhalb der USA anzuwendenden International Financial Reporting Standards (IFRS) fest, deren Genese in den US Generally Accepted Accounting Principles (US-GAAP) liegt. Lange Zeit sollten beide zueinander finden. Doch die Verlobung wurde längst gelöst, man geht getrennte Wege, auch wenn es in wichtigen Fragen noch Abstimmungen gibt. So beim Goodwill, einem Problemkind der beiden, dem die Eltern entsprechend viel Aufmerksamkeit widmen.

Der Goodwill bleibt so lange ein Vermögenswert in der Bilanz, bis sich die Buchwerte nicht mehr halten lassen. Dafür müssen Unternehmen anlassbezogen einen Impairment-Test auf den Goodwill vornehmen. Dieser ist auch ohne Anlass einmal jährlich obligat.

Eine Abschreibung folgt beispielweise, wenn ein vermuteter Verkaufspreis von Geschäftseinheiten, auf denen der Goodwill bilanziert wurde, nicht mehr an dessen Buchwert heranreicht. Auch wenn sich Geschäftsaussichten so stark eintrüben, dass ursprüngliche Planungen für die erwarteten Umsätze und Mittelzuflüsse deutlich zurückgenommen werden müssen, ist eine Abschreibung auf den Goodwill Pflicht. Eigentlich.

Denn eine tatsächliche Abwertung ist, selbst wenn sich der Horizont schon erkennbar verdüstert hat, die Ausnahme. Regelmäßig umschiffen die CFOs und CEOs von akquisitionsfreudigen Unternehmen das Eingeständnis, Töchter zu teuer eingekauft zu haben. Dafür bieten die Bilanzregeln breite Spielräume. So lassen sich Planungshorizonte verlängern. Und die Geschäftseinheiten, auf denen der Goodwill allokiert ist, lassen sich neu zuschneiden. Diese Geschäftseinheiten sind häufig ohnehin so konzipiert, dass sich keine damit vergleichbare Markttransaktion finden lässt – wo keine Transaktion, da keine Preisindikation.

„Die Bestimmung des erzielbaren Betrags unterliegt Ermessensspielräumen und bedeutenden Schätzungsunsicherheiten. Annahmen zur Höhe der Nettozahlungsströme, der langfristigen Wachstumsraten sowie der Diskontierungsfaktoren sind aufgrund der ihnen innewohnenden Unsicherheit als wesentliche Quelle von Schätzungsunsicherheiten anzusehen“, so die deutsche Merck KGaA in ihrem jüngsten Geschäftsbericht zum Impairment-Test.6

Ohnehin fehlt es bei einigen Unternehmen in Europa sogar an Pflichtangaben. Zudem unterscheiden sich die Informationen.7

Dem Dax-Konzern Vonovia war 2019 in seiner Pflichtmitteilung an die Börse eine Goodwill-Abschreibung über 1,9 Milliarden Euro gerade mal eine Fußnote wert.8 Vonovia setze die „gute Geschäftsentwicklung fort“, hieß es in der Überschrift dazu. Das war seinerzeit Interpretationssache: Das Periodenergebnis brach aufgrund der Goodwill-Abschreibung um 90 Prozent ein.

Die Probleme bei der Zuordnung des Goodwill auf die Geschäftseinheiten und die chaotische Informationslage dazu sind nun offenbar auch den Regelsetzern in London aufgefallen. Sie räumen ein, dass der Impairment-Test auf die mit Goodwill bestückten Geschäftseinheiten „komplex, zeitaufwendig und teuer“ sei und „manchmal“ Verluste „zu spät erkannt“ würden. Der akquirierte Goodwill könne „maskiert sein“.9

Das IASB schlägt nun erweiterte Informationspflichten vor. So sollen Unternehmen Angaben über die Performance von Unternehmenszusammenschlüssen machen. Die zum Erwerbszeitpunkt geltenden Hauptziele des Unternehmens sind ebenso zu nennen, wie die damit verbundenen Ziele bei einem „strategischen Unternehmenszusammenschluss“.

Unternehmen sollen zukünftig auch das Ausmaß eingrenzen, in dem diese Hauptziele und die damit verbundenen Zielvorgaben in den folgenden Perioden erreicht werden sollen. Zu erwarteten Synergien sollen Unternehmen „quantitative Informationen“ angeben, unterteilt in Kategorien: Umsatzsynergien, Kostensynergien und jede andere Art an Synergien. Unternehmen sollen auch die „strategische Logik“ hinter einem Zusammenschluss erläutern. Informationen zu den zugekauften Pensionslasten und Schulden sollen „verbessert“ werden. Annahmen zu Cashflows und Diskontierungszinsen sollen zukünftig „konsistent“ sein.

Die vorgeschlagenen neuen Angaben würden ein Unternehmen dazu verpflichten, direktere Informationen über die Leistung von Unternehmenszusammenschlüssen offenzulegen, so dass sich die Nutzer nicht mehr auf das Ergebnis des Impairment-Test verlassen müssten, so das IASB. Die im Vorlauf ins Spiel gebrachten Ideen, Unternehmen zu einem Eigenkapitalausweis vor Goodwill zu verpflichten oder den jährlichen Impairment-Test abzuschaffen, wurden jeweils verworfen.

Die Regelungen zum Goodwill sind elementar für eine fundamentale Analyse einer Bilanz. Denn der Goodwill ist zu einer zentralen Position emporgestiegen. Dazu hat die rege Übernahmetätigkeit hunderttausender Unternehmen ebenso beigetragen wie die fast schon notorische Weigerung der Unternehmenslenker, überhaupt noch auf den Goodwill abzuschreiben.

Es steht zu vermuten, dass die übernahmefreundliche Bilanzgestaltung ein Treiber für das Geschäft mit Mergers & Acquisitions (M&A) ist.

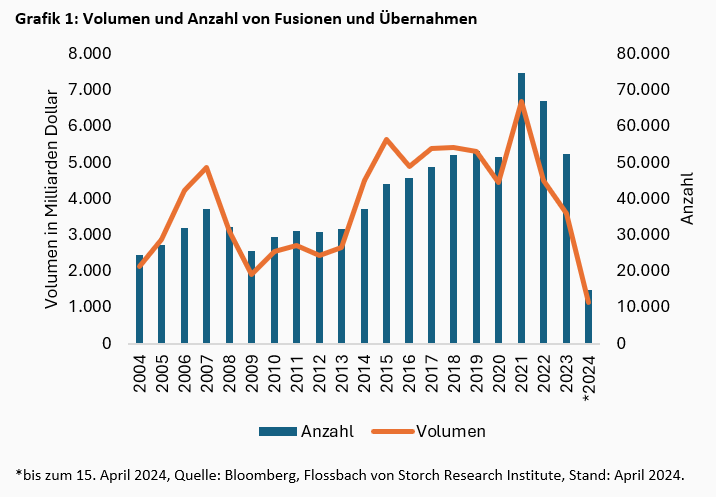

Das Geschäft mit Fusionen und Übernahmen wächst seit 20 Jahren mit zwei Unterbrechungen: Die Finanzkrise bremste ein. Zuletzt war das Niveau vermutlich aufgrund der gestiegenen Zinsen rückläufig (Grafik 1).

Dabei scheitern je nach Untersuchung bis zu 90 Prozent aller Übernahmen.10 Dennoch machte über gut 20 Jahre bis in diesen April hinein das Volumen mit Fusionen und Übernahmen kumuliert 81 Billionen Dollar aus. In diesem Zeitraum zahlten laut Daten von Bloomberg die Käufer durchschnittlich eine Übernahmeprämie von 20,3 Prozent auf den letzten Verkehrswert des Objekts der Begierde. Marktpreise, wie auch die letzten Buchwerte des Vermögens der übernommenen Töchter, haben grundsätzlich nichts mit dem Goodwill zu tun, sie können bestenfalls eine Indikation sein (siehe Fußnote 2).

Der Goodwill ist letztendlich „nur kraft Definition ein Vermögenswert“.11 Und gerade „in Bietergefechten kann es dazu kommen, dass schließlich ein Kaufpreis fixiert wird, der unzweifelhaft auch Überbezahlungen enthält“.12

Das schlägt sich nieder. Im breit gefassten MSCI All Country World-Index (MSCI ACWI), der die wichtigsten Aktien der Industrie- und der Schwellenländer umfasst, machte der Goodwill im Median 6 Prozent des Eigenkapitals aus, im Dax waren es zuletzt knapp 23 Prozent. Dabei lagen für den Weltindex Daten zu 2.338 Unternehmen vor. Im Durchschnitt lag die Quote Goodwill zu Eigenkapital im MSCI ACWI bei 28,1 Prozent, bei den 40 Dax-Unternehmen bei 39,9 Prozent.

Der deutliche Unterschied zwischen Median und Durchschnitt zeigt, dass sich das Goodwill-Problem auf eine Elite von Unternehmen konzentriert, deren Geschäftsmodell übernahmegetrieben ist (und bei denen Abschreibungen auf den Goodwill ausbleiben). Denn ein Goodwill entsteht nur bei Übernahmen. Er wird deshalb auch „derivativer Goodwill“ genannt.

Für in Unternehmen selbst erwirtschafteten Goodwill (originärer Goodwill) besteht ein Aktivierungsverbot – was selbstredend für jedermann ersichtlich eine Bilanzierungsanomalie ist. Während also in Unternehmen erarbeitete, möglicherweise in der Zukunft greifende Synergieeffekte nicht als Vermögenswert in der Bilanz auftauchen, darf ein Aufkäufer jeden noch so hohen Aufschlag auf das erworbene Vermögen einer Tochter als vermeintlich „harten“ Wert bilanzieren.

Jedes fünfte Unternehmen im MSCI ACWI weist einen hohen Goodwill von 50 Prozent oder mehr des Eigenkapitals aus, im Dax trifft das sogar auf vier von zehn Konzernen zu. Im Durchschnitt liegt die Quote von Goodwill zur Bilanzsumme bei den 40 Dax-Unternehmen bei 14,3 (MSCI ACWI: 9,7) Prozent. Ohne Finanzkonzerne liegt der durchschnittliche Anteil des Goodwill am langfristigen Vermögen bei den Dax-Unternehmen bei 26,2 (MSCI ACWI: 18,0) Prozent.

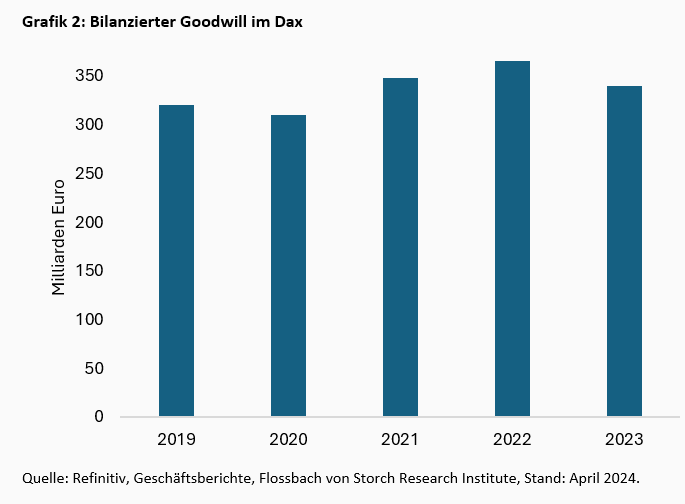

Der Dax ist also ein Proxy auf ein Thema, das seit Jahrzehnten immer wieder die Krone der meistdiskutierten Bilanzierungsfragen erringt. Zuletzt lag der bilanzierte Goodwill im Dax absolut bei knapp 341 Milliarden Euro (Grafik 2).

Das sind gut 25 Milliarden Euro weniger als 2022. Das liegt aber kaum an einer erhöhten, kritischen Binnensicht der Unternehmen auf ihre Zukäufe, die sich in Abschreibungen niederschlagen würde. Das Gros des Rückgangs erklärt sich aus der Entkonsolidierung der Fresenius-Tochter Fresenius Medical Care, die den Gesamt-Goodwill im Dax allein schon um 15,6 Milliarden drückte.

Gut 7,2 Milliarden Euro oder nur rund zwei Prozent gemessen am Vorjahresbestand werteten die Dax-Unternehmen im vergangenen Geschäftsjahr auf den Goodwill ab. Dazu kommen Währungseinflüsse sowie einige Zu- und Verkäufe. Insgesamt trug eine Abwertung von Bayer über 6,7 Milliarden Euro vor allem auf das Agrargeschäft den Löwenanteil.

Wer diese Abwertung und Vorjahres-Goodwill der Leverkusener herausrechnet, der kommt auf Abwertungen von im Durchschnitt 0,15 Prozent. Anders ausgedrückt bedeutet dies: Die Dax-Konzerne mit Goodwill auf der Bilanz (abgesehen von Bayer) erwarten, noch 667 Jahre Nutzen aus ihren erworbenen Töchtern zu ziehen. Ob es jedoch im Jahr 2690 Synergien eines Zukaufs aus den Jahren 2005, 2010 oder 2015 geben wird, ist zweifellos eine rhetorische Frage.

Der Goodwill von 2.338 Unternehmen im MSCI ACWI, zu denen Daten vorliegen, beträgt insgesamt 7.886 Milliarden Dollar bei einer Marktkapitalisierung der Unternehmen von 64.900 Milliarden Dollar. Der Dax mit seinen nur 40 Unternehmen und einer Marktkapitalisierung von lediglich 1.980 Milliarden Dollar steht für rund fünf Prozent des Goodwill, die die 2.338 MSCI-ACWI-Unternehmen ausweisen. Das zeigt wiederum die überragende Rolle dieser Bilanzposition für den deutschen Leitindex.

Wie das Impairment-only die Bilanzen und damit die Gewinnrechnungen verändert hat, lässt sich anhand der Dax-Unternehmen gut ablesen: Während in den Jahren 2000 bis 2004 vor der Neuregelung die jährliche Abwertung im Durchschnitt bei 8,5 Prozent des jeweils zuvor bilanzierten Goodwills lag (dieser also bei demselben Abschreibungstempo nach zwölf Jahren verschwunden wäre), betrug sie in den 17 Geschäftsjahren danach nur noch 1,4 Prozent oder ein Sechstel davon.13 Die Folge: Eigenkapital und daran gekoppelte Quoten zur Verschuldung etwa sowie die Nettogewinne sind auf dem Papier gegenüber früher deutlich entlastet.

Nicht nur im Dax, sondern in ganz Europa schreiben Unternehmen im Vergleich zu den USA generell zögerlich auf den Goodwill ab. Das zeigt eine Studie, die dafür insgesamt mehr als 35.000 Geschäftsjahre betrachtete.14 US-Unternehmen nehmen demnach eher Abschreibungen vor, wenn es dafür wirtschaftliche Indikatoren gibt. Zudem fallen die Abschreibungen regelmäßig höher aus als in Europa. Auf dem alten Kontinent erreichten selbst die kumulierten Wertminderungen „nie das Niveau der US-Konzerne“, sei es in einem oder in mehreren der beobachteten Jahre.

Im Dax sind signifikante, erstmalige Abwertungen auf den Goodwill eine Rarität. In der Regel folgen nach einer ersten bilanziell spürbaren Abschreibung weitere in den Folgejahren, wenn auch nicht jedes Mal unmittelbar.

Bei zwölf einschneidenden Abwertungen (beziehungsweise deren Ankündigung) von zwölf unterschiedlichen Dax-Konzernen in den vergangenen 20 Jahren schnitten die Kurse im Jahr vor der Bekanntgabe der Abwertung um durchschnittlich 15,5 Prozentpunkte schwächer ab als der Vergleichsindex (jeweils Dax-Kursindex). Nach den Abschreibungen ließ diese Underperformance nach mit einem Minus von im Median 2,7 Prozentpunkten.

Ein Viertel der Aktien schnitten vor der Abwertung besser ab als der Index, zwei dieser drei Aktien auch danach. Die Hälfte der Aktien übertraf den Index nach der Abwertung, jedoch nur in drei Fällen deutlich.

Ein Investor, der alle jeweiligen Aktien jeweils ein Jahr vor bis ein Jahr nach der Ankündigung der Goodwill-Abschreibung gehalten hätte, wäre um insgesamt 5,5 Prozentpunkte schlechter gefahren als mit dem Index selbst. Das ergibt eine aktuelle Auswertung auf Basis von Unternehmensinformationen und den jeweiligen Börsenkursen.

Dabei gilt: Die Korrelation muss nicht zwangsläufig auch kausal sein. In der Regel gehen Abschreibungen auf den Goodwill auch mit anderen geschäftlichen Schwierigkeiten einher.

Die Kursreaktionen von Goodwill-Abschreibungen seien „in der Regel negativ und wesentlich“, befand eine Studie University of Kansas at Lawrence.15 Die unmittelbaren Effekte lagen der Untersuchung nach in der Größenordnung von minus 2,94 bis minus 3,52 Prozent des Aktienkurses. Besonders bemerkenswert für Investoren sei, dass ein Jahr nach der Ankündigung sich zusätzliche negative Effekte von minus 11,02 Prozent eingestellt hätten. Diese Ergebnisse deuteten darauf hin, dass die Anleger zunächst unterdurchschnittlich auf die Ankündigung der Abschreibung des Goodwill reagieren und dass sie sich des Potenzials weiterer Verluste erst in der Zeit nach der Ankündigung bewusst würden.

Eine Studie, die Goodwill-Impairment-Ankündigungen von an nordischen Aktienmärkten notierten Unternehmen und Marktreaktionen darauf analysierte, ermittelte „abnormale, negative Kursreaktionen“.16 Die empirischen Ergebnisse deuteten darauf hin, dass Wertminderungen des Goodwill dazu führen, dass Anleger ihre Erwartungen zurückschrauben, was zu einer negativen Entwicklung des Aktienkurses nach der Ankündigung der Wertminderung führe.

Eine Untersuchung zu Unternehmen, die am chinesischen A-Aktienmarkt notiert sind, kam zu dem Ergebnis, dass die Vermeidung von Goodwill-Wertminderungen negativ mit dem künftigen Wachstum eines Unternehmens und positiv mit dem Risiko eines Aktienkursabsturzes verbunden sei. Diese nachteiligen Auswirkungen blieben wenigstens drei Jahre lang bestehen.17

Zahlreiche Studien haben den Zusammenhang zwischen der Kompensation der Manager und der damit verbundenen Politik in Sachen Goodwill-Abwertungen untersucht. Das Ergebnis solcher Untersuchungen ist regelmäßig: Die Vorstandsetage vermeidet Abwertungen, um den Bonus nicht zu gefährden.18

Selbst während der Finanzkrise, als sich die Kurse der Dax-Unternehmen im Durchschnitt mehr als halbierten, waren höhere Goodwill-Abschreibungen „wider Erwarten überwiegend ausgeblieben“. Das ist die Quintessenz einer Studie des Lehrstuhls für Rechnungswesen und Controlling an der TU Bergakademie Freiberg.19 Nach der Durchsicht von 640 Bilanzen von 160 deutschen börsennotierten Unternehmen lautete das Fazit: Größere Abschreibungen auf die Wackelposition Goodwill gab es fast nur, wenn Vorstände ausgetauscht wurden.

Neue Manager räumen offenbar die Bilanzen schnell auf, damit ihnen milliardenschwere Fehlinvestitionen ihrer Vorgänger nicht irgendwann vor die Füße fallen. Ein neuer Finanzvorstand hält dann gleich 39 Prozent der Goodwill-Position für nicht mehr tragbar, neue Vorstandschefs stehen für eine ebenfalls noch sehr hohe Abwertung um im Durchschnitt 31 Prozent, so das Ergebnis der Uni Freiberg.

Diese Ergebnisse lassen sich auch anekdotisch immer wieder bestätigen: Bei Bayer etwa kündigte der neue Chef William Anderson nur acht Wochen nach der vorzeitigen Demission von Vorgänger Werner Baumann „in Hinblick auf das Glyphosatgeschäft“ eine milliardenschwere Goodwill-Abschreibung an.20 Baumann zeichnete sich während seiner Amtszeit für die 63 Milliarden Dollar schwere Übernahme des Glyphosat-Herstellers Monsanto verantwortlich, die die Goodwill-Position von Bayer umgehend von knapp 15 auf mehr als 38 Milliarden Euro getrieben hatte.

Solche Übernahmemanöver verändern die Bilanz erheblich. Bei Bayer stieg die Quote aus Nettofinanzschulden zu Eigenkapital im Zuge der Übernahme binnen eines Jahres von 9,8 Prozent auf 86,7 Prozent. Zuletzt, im Geschäftsjahr 2023, reduzierten die hohen Goodwill-Abschreibungen das Eigenkapital. Das trieb die Verschuldungsquote auf 104,3 Prozent.

Die Quote ist üblicherweise Teil der Beurteilung der Kreditwürdigkeit von Unternehmen und damit deren Refinanzierungskosten. Sollten weitere Goodwill-Abschreibungen nicht über Gewinne aus den operativen Geschäften aufgefangen werden, dann verschlechtert sich eine solche Quote. Fremdfinanzierungen verkomplizieren und verteuern sich dann. Bricht das Eigenkapital weg, stehen Kapitalerhöhungen wie bei der New Yorker Community Bancorp an.

Eine solche Entwicklung ist nicht zwangsläufig und gibt isoliert auch keine Handlungsempfehlung für eine Aktie. Denn womöglich haben Investoren solche negativen Entwicklungen im Einzelfall auch schon antizipiert.

Den Regelsetzern ist seit langem bekannt, dass der Impairment-only-Ansatz für den Goodwill in der Praxis nicht funktioniert, sondern Fehlanreize setzt und Fehlsignale gibt. Mit den geplanten erweiterten Pflichtangaben wird an den Symptomen kuriert, aber die Krankheit nicht geheilt.

Konsequent wäre es, einen erworbenen Goodwill erst gar nicht bilanzierungsfähig zu machen, so wie es auch für den originären, im Unternehmen erarbeiteten Goodwill gilt. Eine direkte Verrechnung über das Eigenkapital nach einer Fusion oder Übernahme würde Aktionären das wahre Ausmaß des Kapitaleinsatzes vor Augen führen.

Sollte sich eine Übernahme, so wie bei dem Abschluss von Transaktionen immer wieder lauthals verkündet, rechnen, dann baut sich das für den Erwerb einer Akquisition direkt verrechnete, ausgekehrte Eigenkapital über thesaurierte Gewinne im Laufe der Zeit wieder auf. Die für die Aktienbewertung sehr wichtigen Mittelzuflüsse wären von einer solchen Regelung ohnehin nicht berührt.

Dies könnte regelmäßig waghalsige Übernahmen verhindern beziehungsweise zu mehr Preisdisziplin führen. Das wäre schlecht für die Anteilseigner des Übernahmeobjekts und für die an der Transaktion beteiligten Investmentbanker und Berater. Eigner von Aufkäufern dagegen hätten eine viel größere Chance mit echtem Mehrwert belohnt zu werden, statt nur mit der Luftposition Goodwill. Die Sichtbarkeit über Erfolg und Misserfolg von Übernahmen würde unmittelbar erhöht.

Eine Alternative wäre es, die Aktivierung von originärem Goodwill zuzulassen. Das wiederum würde zu noch mehr internen, schwer nachvollziehbaren Bewertungen von Vermögenspositionen auf Basis von Schätzungen des Managements führen und Bilanzverschönerungen weiteren Vorschub leisten.

1 https://www.flossbachvonstorch-researchinstitute.com/de/studien/gewerbeimmobilien-die-grosse-leere/

2 dabei geht es nicht etwa um die Differenz von Marktkapitalisierung zu Buchwert beispielsweise bei einer Übernahme einer börsennotierten Gesellschaft. Vielmehr ist der Goodwill die Differenz aus dem Kaufpreis zu neu bewertetem Vermögen abzüglich Schulden der erworbenen Tochter.

3 Die Regel der regelmäßigen Abschreibung des Goodwill wurde nach den US-Bilanzregeln GAAP 2001 abgeschafft. Nach den internationalen, vor allem für europäische Unternehmen geltenden Regeln IFRS gilt die regelmäßige Abschreibung für Geschäftsjahre, die im April 2004 begannen, nicht mehr.

4 https://d18rn0p25nwr6d.cloudfront.net/CIK-0000910073/f96951bf-e346-4fd6-ac44-e2c05a7b481f.pdf

7 Wladislav Gawenko, Goodwill-Berichterstattung in Europa: eine empirische Analyse im Hinblick auf quantitative und qualitative Angaben, KoR : internationale und kapitalmarktorientierte Rechnungslegung, Ausgabe 3/2021, Seiten 107-114

9 Seite 5ff Exposure Draft

10 https://hbr.org/2016/06/ma-the-one-thing-you-need-to-get-right

http://knowledge.wharton.upenn.edu/article/why-do-so-many-mergers-fail/

https://www.govcon.com/doc/kpmg-identifies-six-key-factors-for-successfu-0001

11 siehe Seite 1283: https://www.rechnungslegungsseminare.de/images/DB%2024-2021%20Wirth_K%C3%BCting_Dusemond.pdf

12 a.a.O.

15 https://www.tandfonline.com/doi/abs/10.2469/faj.v59.n6.2577

16 https://gupea.ub.gu.se/bitstream/handle/2077/61397/gupea_2077_61397_1.pdf?sequence=1&isAllowed=y

17 https://www.econstor.eu/bitstream/10419/241820/1/1738064417.pdf

18 https://dash.harvard.edu/bitstream/handle/1/11320612/ramana,watts_evidence-on-the-use_SSRN-id1134943.pdf;jsessionid=1F845AA062B58570444DA48851CEFF56?sequence=1, https://onlinelibrary.wiley.com/doi/10.1111/j.1475-679X.2006.00200.x,

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3092658

19 Silvia Rogler, Sandro Veit Straub, Martin Tettenborn, KoR: internationale und kapitalmarktorientierte Rechnungslegung, Heft 07 vom 2.7.2012, Seiten 343-351

20 https://www.bayer.com/media/bayer-senkt-ausblick-fuer-das-geschaeftsjahr/

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann