11.06.2019 - Studien

Ungenaue Wirtschaftsprognosen haben tiefergehende Gründe als nur Unsicherheit über die Zukunft. Doch die dabei auftretenden Anreize sind bei Unternehmen einerseits und bei Makroexperten anderseits ganz unterschiedlich.

Wirtschaftsprognosen sind häufig ungenau. Komplexität und unvorhersehbare Schocks führen regelmäßig zu Prognosefehlern. Wie wir in dieser Studie diskutieren, gibt es daneben aber auch andere Gründe, die fehlerhafte Prognosen erklären können. So unterliegen sowohl Makroexperten als auch Unternehmen Anreizen, die dazu führen können, dass verzerrte Prognosen abgegeben werden. Diese Anreize haben jedoch ganz unterschiedliche Konsequenzen.

Kaum ein professioneller Marktteilnehmer wird erwarten, dass Wirtschaftsprognosen die zukünftigen Entwicklungen punktgenau wiedergeben. Sowohl Prognosen zum Bruttoinlandsprodukt als auch Gewinnprognosen einzelner Unternehmen sind inhärent unsicher und werden stets einen mehr oder minder großen Prognosefehler hervorbringen. Hierbei steigen die Unsicherheit mit der Länge des Prognosehorizontes und die Scheingenauigkeit mit der Präzision der Formulierung an.

Im ökonomischen Kontext ergibt sich die Komplexität von Prognosen in erster Linie aus dem Umstand, dass ökonomische Entwicklungen stets von menschlichem Verhalten determiniert werden, welches in hohem Maße dynamisch ist. Und selbst wenn bei ökonomischen Entwicklungen gewisse Regelmäßigkeiten zu Tage treten, wird sich die Intensität des Zusammenhangs von Ursache und Wirkung fortwährend verändern – bis hin zur Umkehrung desselben. Hiermit unterscheidet sich die Ökonomie als Sozialwissenschaft grundsätzlich von den Naturwissenschaften und angrenzenden Betätigungsfeldern, wie etwa der Meteorologie, wo man mittels immer größerer Rechenleistung zu immer treffgenaueren Prognosen gelangt. Bei ökonomischen Prognosen sind die erzielten Fortschritte eher bescheiden, was Friedrich August von Hayek, der derartige Vorhersagen einst als „Anmaßung von Wissen“ bezeichnete, offenbar bestätigt. Hayek warnte davor, die Verfahren der Naturwissenschaften in ökonomische Modelle zu übertragen, da sie nicht geeignet seien, die Komplexität in der Vielfalt der beteiligten Variablen adäquat abzubilden.1

Doch ist die Ungenauigkeit von Wirtschaftsprognosen stets allein auf die unterliegende Komplexität und die damit verbundene Unsicherheit zurückzuführen? Oder unterliegen die Ersteller derartiger Prognosen gegebenenfalls dem Anreiz, ihre tatsächlichen Erwartungen bezüglich der künftigen Entwicklung gar nicht erst ungefiltert zu kommunizieren? Folgt man der Annahme, die Prognoseersteller hätten das ausschließliche Ziel einer hohen Prognosegüte, dürfte sich keinerlei Systematik bezüglich der ex-post festzustellenden Prognosefehler ergeben. Positive und negative Abweichungen der Prognosefehler müssten sich auf lange Sicht im Durchschnitt ausgleichen. Die Ergebnisse der vorliegenden Analyse deuten jedoch darauf hin, dass Prognosen im wirtschaftswissenschaftlichen Kontext ganz systematisch verzerrt sind.

So tendieren Unternehmen dazu, ihre künftige Umsatz- und Ertragslage systematisch zu unterschätzen. Dies geschieht weder rein zufällig, noch ist der Pessimismus auf mangelnde Vorhersagbarkeit der zu erwartenden Auftragslage oder des gesamtwirtschaftlichen Sentiments zurückzuführen. Vielmehr ist das Unternehmensmanagement bestrebt, negative Kapitalmarktreaktionen, die bei einem Verfehlen einer Prognose drohen, zu vermeiden. Denn die Erfahrung zeigt, dass Investoren sehr sensibel auf ein Verfehlen der Gewinnprognosen reagieren und Aktienkurse massiv leiden können. Pessimistische Prognosen sind die Folge.

Ganz anders der Befund, den man im Rahmen von Konjunktur- oder Budgetprognosen machen kann. So unterliegen Konjunktur- und Budgetprognostiker offenbar auch einem gewissen Prognose-Bias, allerdings mit umgekehrtem Vorzeichen. Denn bei dieser Form der Prognose geht es nicht um das Einhalten von Kapitalmarkterwartungen. Vielmehr sollen optimistische Prognosen das gesamtwirtschaftliche Sentiment in der Öffentlichkeit stützen, was dazu beitragen kann, wirtschafts- bzw. parteipolitische Interessen durchzusetzen.

Sowohl das permanente Unterschätzen von Unternehmensgewinnen als auch der Überoptimismus bei makroökonomischen Prognosen können weitreichende Folgen haben. Wirtschaftssubjekte richten ihre Handlungen nach ihren Erwartungen aus. Diese Erwartungen werden wiederum von den Einschätzungen anderer beeinflusst. Da hierbei insbesondere Wirtschaftsprognosen großen Einfluss haben dürften, kann das Wissen um die Fehlanreize der Prognoseersteller und daraus folgender systematisch falscher Prognosen dabei helfen, Fehlallokationen zu vermeiden.

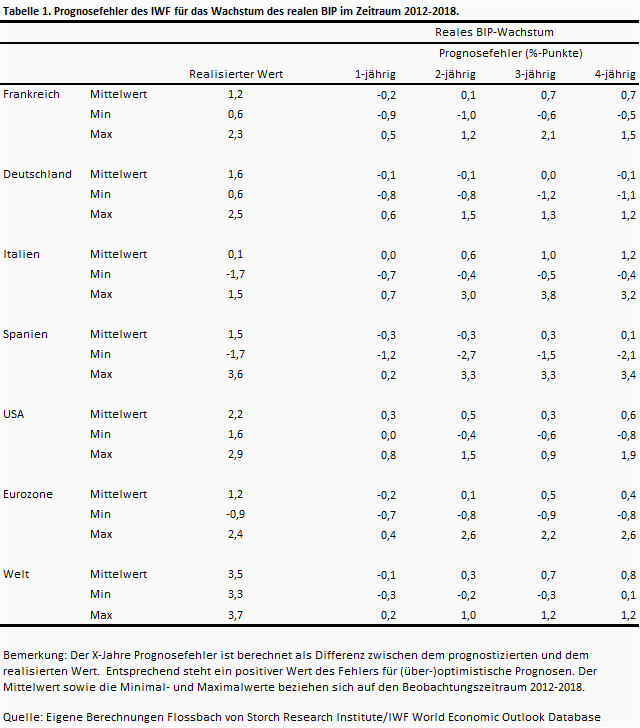

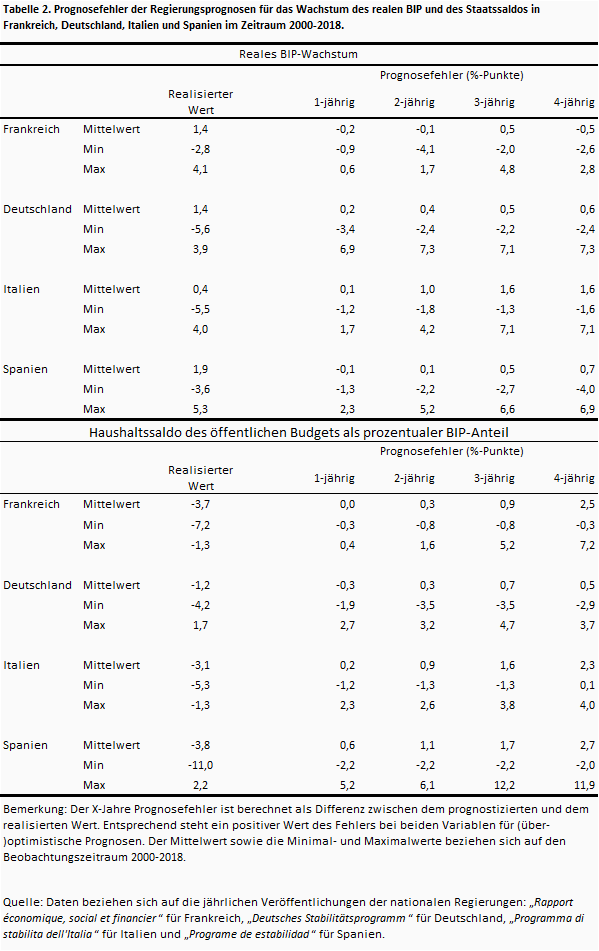

Für die Überprüfung der Güte von makroökonomischen Prognosen ziehen wir zum einen die Vorhersagen des Internationalen Währungsfonds (IWF) heran und ergänzen diese um Prognosen der jeweiligen nationalen Regierungen der vier größten Euro-Mitglieder Deutschland, Frankreich, Italien und Spanien, die diese im Rahmen der mittelfristigen Stabilitätsprogramme abgeben.2 Wir berechnen den Prognosefehler für den ein-, zwei-, drei-, und vierjährigen Prognosezeitraum als Differenz zwischen den prognostizierten und den tatsächlichen Werten des realen BIP-Wachstums bzw. des Staatsbudgets als prozentualer BIP-Anteil. Positive Werte zeigen demnach (über-)optimistische Prognosen an, während negative Vorzeichen Ausdruck eines Prognosepessimismus sind.

Tabelle 1 fasst die Berechnungen für den für jedes Land bzw. den Euro-Währungsraum im Zeitraum 2012-2018 ermittelten durchschnittlichen Schätzfehler zusammen, welche sich bei den IWF-Prognosen des realen BIP-Wachstums ergeben. Mit Ausnahme Deutschlands, wo die IWF-Prognosen über fast alle Prognosezeiträume hinweg unter den tatsächlich erzielten Werten des realen BIP-Wachstum lagen, sind die Prognosefehler positiv, was gemäß unserer zugrundeliegenden Definition, optimistische Prognosen zeigt. Zudem nehmen die Prognosefehler mit steigender Länge des Prognosehorizonts zu. Die im Durchschnitt größten optimistischen Verzerrungen treten bei den Prognosen für Italien, Frankreich, die USA und für die Weltwirtschaft auf.

Tabelle 2 zeigt, dass auch die Regierungsprognosen einen klaren Überoptimismus aufweisen. Dies gilt sowohl für das reale BIP-Wachstum als auch für das Staatsbudget.3 Dieser nimmt mit einem ansteigenden Prognosezeitfenster ebenfalls tendenziell zu. Im Durchschnitt für den Zeitraum 2000-2018 ist der Prognosefehler beim Budgetsaldo mit Ausnahme Deutschlands deutlich höher als der bei den Wachstumsprognosen.

Die Tatsache, dass der Prognosefehler mit der Länge des Prognosezeitraumes in absoluten Werten steigt, ist aufgrund der größer werdenden Unsicherheit an sich nicht verwunderlich. Die einseitige Richtung des Fehlers jedoch deutet darauf hin, dass der Anreiz zum „Wunschdenken“ mit einem zunehmenden Prognosehorizont steigt. Schließlich ist die Überprüfbarkeit von langfristigen Prognosen erst in der fernen Zukunft gegeben, in der sich der jeweilige Ersteller möglicherweise gar nicht mehr für die Vorhersagen verantworten muss. Aus der status-quo Perspektive erscheint es verlockend, die mit der Länge des Zeithorizontes steigende Unsicherheit zu nutzen, um die Gunst der Wählerschaft zu steigern.

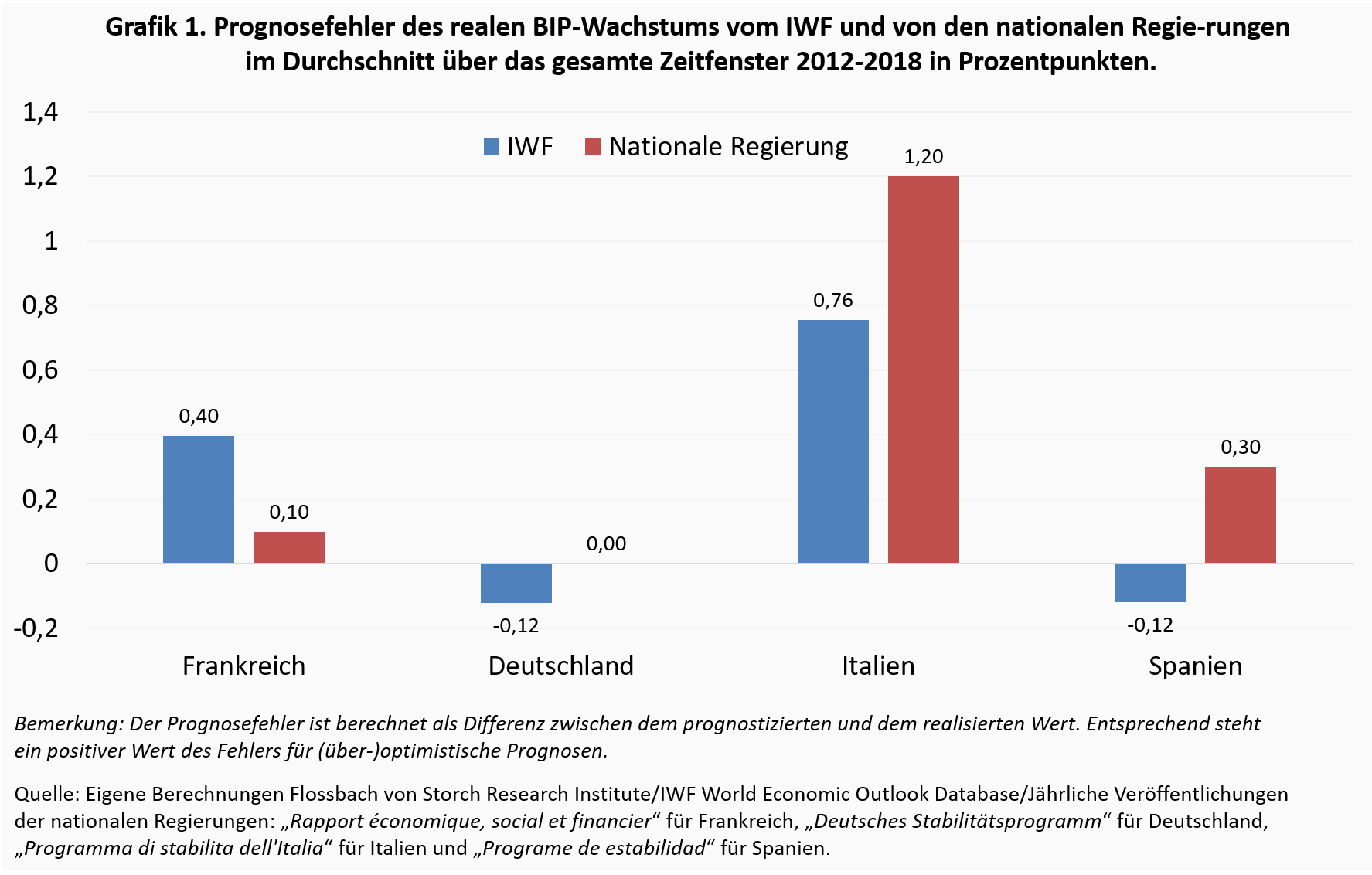

Verglichen mit den IWF-Prognosen weisen die Regierungsprognosen des BIP-Wachstums der vier Euro-Mitglieder mit Ausnahme Frankreichs einen höheren Optimismus-Bias auf, jedoch überwiegend beim vierjährigen Prognosezeitfenster. Dieser Überoptimismus relativ zu den IWF-Prognosen gleicht sich bei kürzeren Prognosezeitfenstern beinahe aus. Im Durchschnitt für den Zeitraum 2012-2018 ist der Prognosefehler bei Regierungsprognosen verglichen mit den IWF-Prognosen für Italien und Spanien jedoch signifikant größer (Grafik 1).

Zur Überprüfung der Qualität von Managementprognosen bietet sich ein Abgleich der erzielten Umsätze und Gewinne der Unternehmen mit den zuvor kommunizierten Managementerwartungen an. Hierzulande sind börsennotierte Unternehmen im Rahmen der Quartals- und Geschäftsberichterstattung dazu verpflichtet, die erwartete Entwicklung wesentlicher Leistungsindikatoren für das laufende Geschäftsjahr zu publizieren. Angenommen, das Management wäre stets bestrebt, diese Erwartungen ungefiltert an den Kapitalmarkt zu kommunizieren und die einzige Unbekannte bei einer solchen Prognose wäre die gesamtwirtschaftliche Entwicklung, so müsste sich auf lange Sicht ein Prognosefehler ergeben, der im Durchschnitt über alle Unternehmen in etwa dem Niveau der zuvor dargestellten makroökonomischen Prognosefehler entspricht.

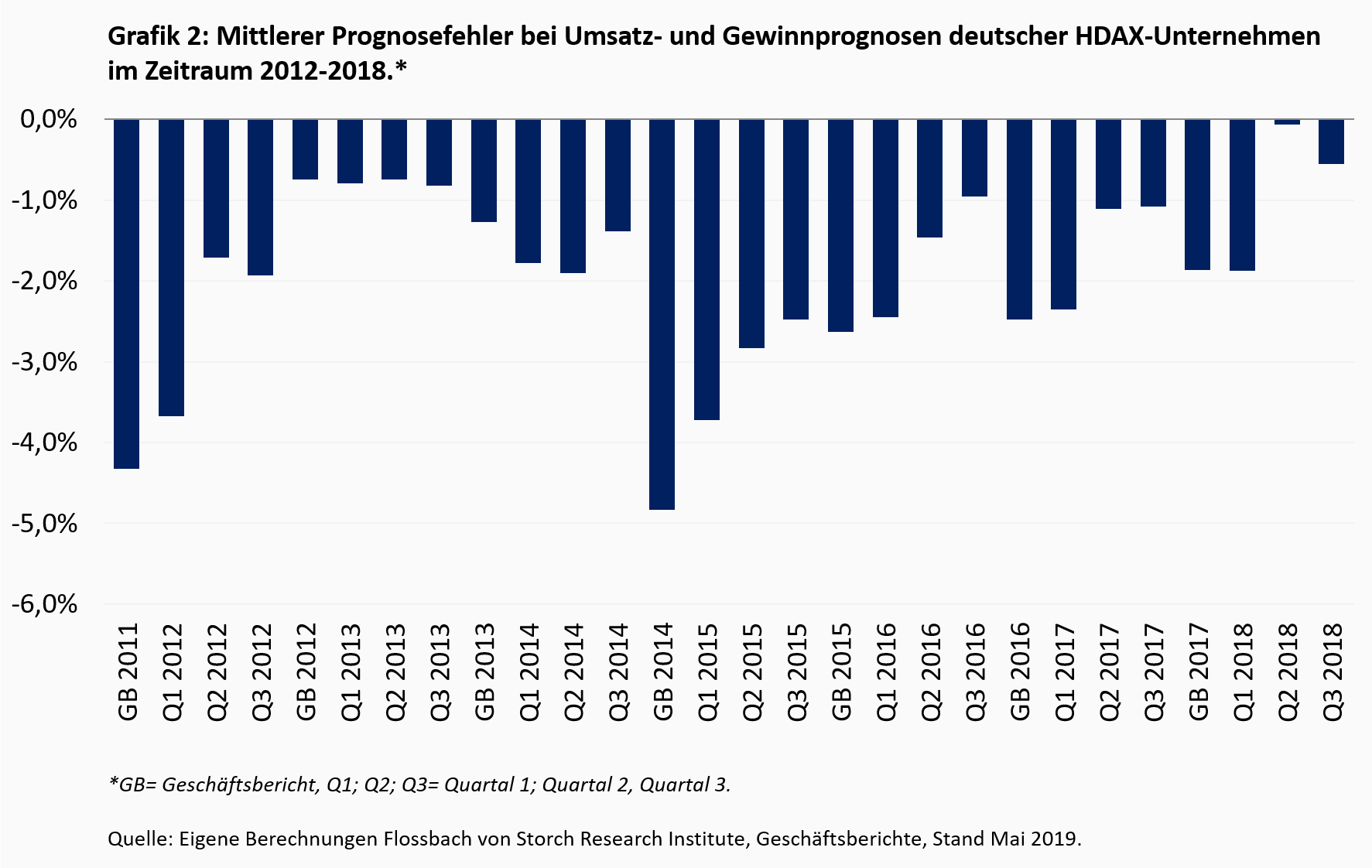

Zur Überprüfung dieser Hypothese ziehen wir die Geschäfts- und Quartalsberichte deutscher Unternehmen heran. Betrachtet man die Prognosefehler, die als prozentuale Abweichung der Prognose zum tatsächlich erzielten Ergebnis definiert sind, offenbart sich ein zu den gesamtwirtschaftlichen Prognosen gegensätzliches Bild (Grafik 2). So ist der Prognosefehler hier stets mit einem negativen Vorzeichen versehen. Dies zeigt, dass die Unternehmenslenker die tatsächliche Entwicklung in jedem der betrachteten Quartale im Zeitraum 2012 bis 2018 unterschätzen. Die mittlere Abweichung beträgt dabei -1,9 %.

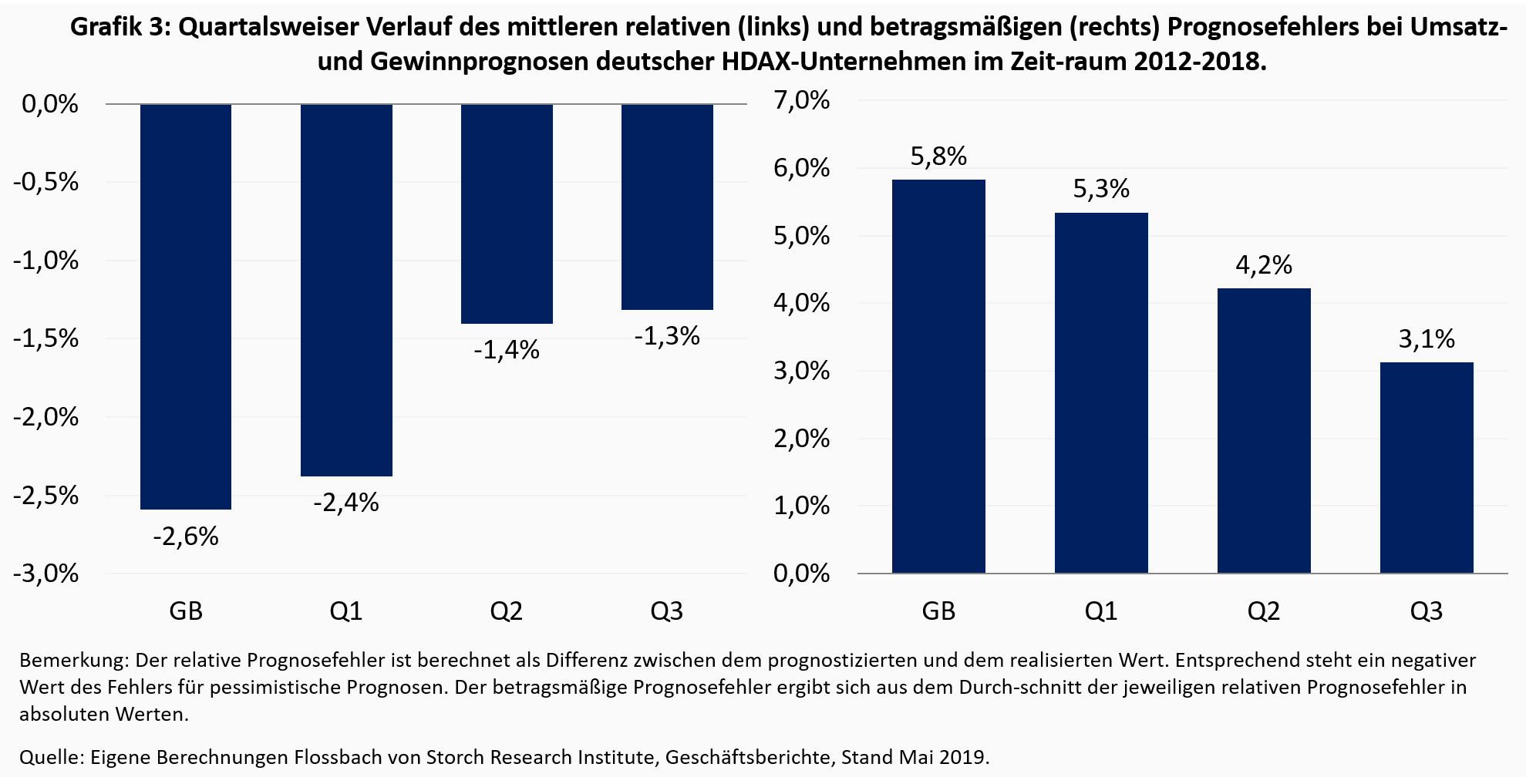

Das dies wohl nicht rein zufällig passiert, verdeutlicht Grafik 3, die die jeweiligen Prognosefehler im Durchschnitt für die einzelnen Quartale zeigt. So verringert sich der relative Prognosefehler – bei dem sich positive und negative Prognosefehler gegenseitig ausgleichen – recht kontinuierlich von Quartal zu Quartal (Grafik 3, links). Während der relative Prognosefehler zu Beginn des Geschäftsjahres noch -2,6 % beträgt, reduziert sich der Schätzfehler bis zum Ende des dritten Quartals auf -1,3 %. Dass die Unternehmensleitung durchaus in der Lage ist, die Entwicklung mit einem sich verkürzenden Prognosehorizont besser einzuschätzen, verdeutlicht auch Grafik 3, rechts. Diese zeigt den betragsmäßigen Prognosefehler, also die Differenz zwischen Vorhersage und Realisation in absoluten Werten, die sich unter Vernachlässigung des Vorzeichens der unternehmensindividuellen Prognosefehler ergibt. Hier lässt sich ebenso von einer annähernden Halbierung des Prognosefehlers sprechen.

Bei den Managementprognosen geht die Motivation auf die verhaltensökonomische Erkenntnis zurück, dass Marktteilnehmer negative Überraschungen stärker abstrafen als sie betragsmäßig gleichhohe Gewinne honorieren (Verlustaversion). Da das Management diese Beobachtung berücksichtigt, wird es dazu verleitet, die Umsatz- und Ertragserwartungen konservativ zu prognostizieren und die wahren Erwartungen eben nicht ungefiltert an den Kapitalmarkt zu kommunizieren. Vielmehr verwendet die Unternehmensleitung einen Sicherheitspuffer, der es ihm im Regelfall ermöglicht, positiv überraschen zu können bzw. die Erwartungen zumindest nicht zu verfehlen.

Auf Seite der Makroprognosen ergibt sich kein solcher Anreiz. Es bleibt weitgehend unerforscht, worauf der Überoptimismus bei den IWF-Prognosen zurückzuführen ist. Schließlich ist der IWF eine unabhängige Instanz, die keinen augenscheinlichen Interessenkonflikten unterworfen sein sollte. Polit-ökonomische Überlegungen legen jedoch nahe, dass der Optimismus Ausdruck der Absicht sein könnte, das Sentiment der Wirtschaftsakteure nicht unnötig einzutrüben, indem man Rezessionsängste schürt, die im Sinne eines sich bildenden Narrativs tatsächlich zu einem Abschwung führen. Vielmehr ist man bemüht, Optimismus unter den Entscheidungsträgern zu streuen. Inwiefern weniger zuversichtliche Vorhersagen seitens des IWF dem Wachstum wie eine Art sich selbst erfüllenden Prophezeiung tatsächlich abträglich wären, lässt sich jedoch nicht seriös beantworten.

Der übermäßige Optimismus bei den Regierungsprognosen für das Budgetsaldo ist auf verschiedene, sich gegenseitig beeinflussende Faktoren zurückzuführen. Zum einen zeigen unsere Ergebnisse, dass die Schätzungen des realen BIP-Wachstums (und der Inflation) auch regierungsseitig regelmäßig zu optimistisch sind.4 Auf Basis dieser Annahmen ist es wenig überraschend, dass die Staatsbudgets ebenso überschätzt werden. Allerdings zeigt sich ein entsprechender Zusammenhang nur in Italien und Spanien, nicht jedoch in Frankreich und Deutschland (Tabelle 2).

Politiker haben aufgrund ihrer kurzen Entscheidungshorizonte zudem Anreize, eine positive Wahrnehmung ihrer vergangenen und zukünftigen Aktivitäten in der Öffentlichkeit zu erzeugen. Da ihre Prognosen nicht verifizierbar sind und die Prognoseersteller zu dem Zeitpunkt, indem eine Überprüfung angestellt werden kann, womöglich gar nicht mehr in der Verantwortung sind, ist es aus ihrer Sicht eine dominante Strategie, Einnahmen zu überschätzen und Ausgaben zu unterschätzen. Dies gilt ebenso für die BIP-Wachstumsprognosen der jeweiligen Regierungen, die in der Tendenz einen größeren Überoptimismus aufweisen als die des IWFs.5

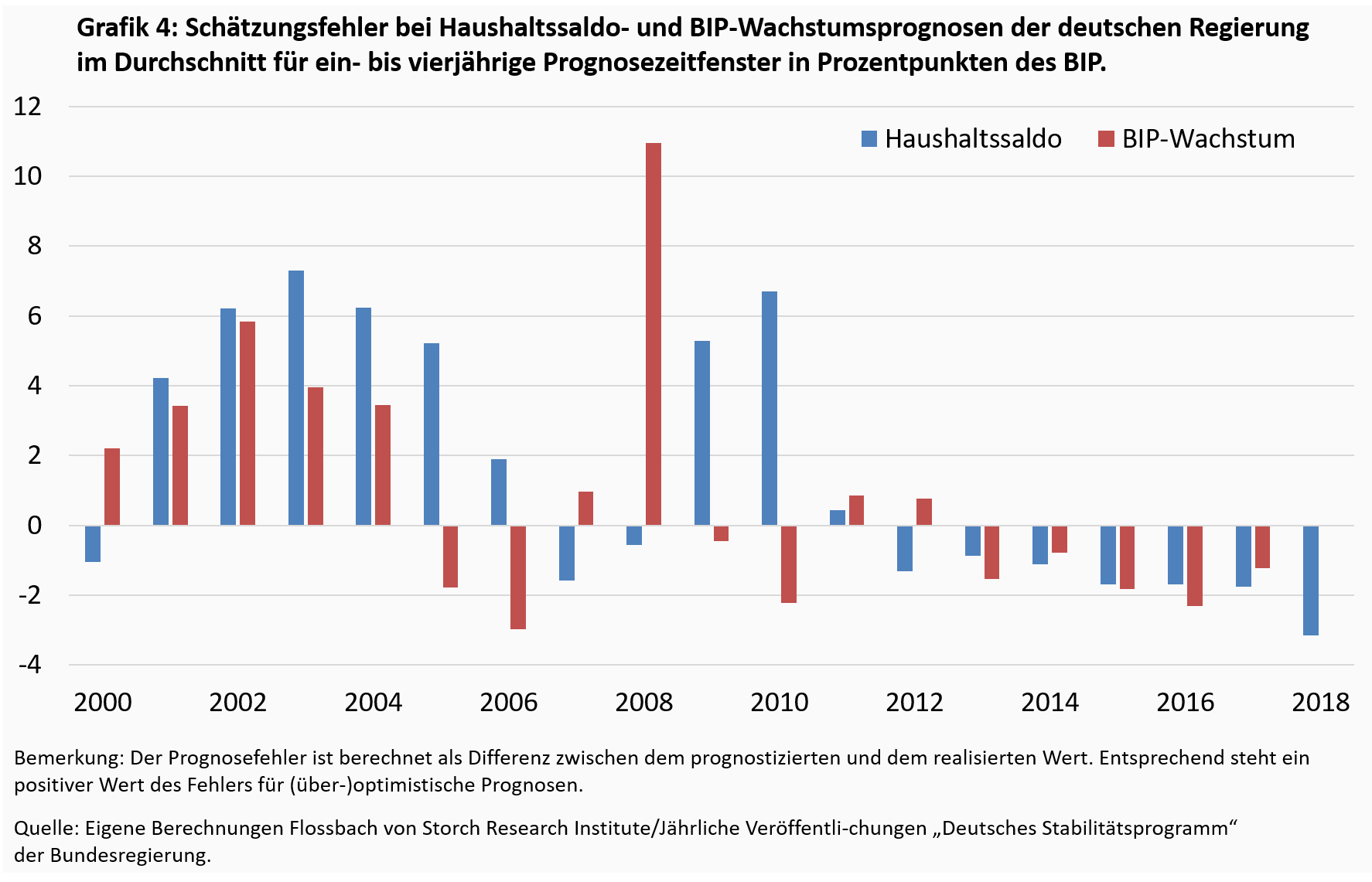

Deutschland stellt jedoch eine Ausnahme dar. Seit 2012 kommt es bei den Regierungsprognosen zu einem systematischen Unterschätzen sowohl des Haushaltssaldos als auch des BIP-Wachstums (Grafik 4). Eine Erklärung für die vorsichtigeren Haushaltsprognosen könnte die seit dem Haushaltsjahr 2011 geltende Schuldenbremse sein, wonach Bund und Länder das Ziel eines strukturell ausgeglichenen Haushalts verfolgen sollen.6 Zudem suggeriert das Unterschätzen des BIP-Wachstums seit 2013 gleichermaßen unterschätzte Steuereinnahmen. Auf der Ausgabeseite dürften die durch das – entgegen früheren Erwartungen – anhaltend niedrige Zinsniveau zu fallenden Zinszahlungen beigetragen haben. Während das Fortbestehen der günstigen Refinanzierungsbedingungen realistisch erscheint, könnten die realwirtschaftlichen Risiken die jüngsten überpessimistischen Einschätzungen in die entgegengesetzte Richtung kompensieren.

Interessanterweise spricht diese jüngste Erfahrung Deutschlands gegen die früheren empirischen Belege, wonach die Länder, die über eine Fiskalregel verfügen – wie es beispielsweise beim Stabilitäts- und Wachstumspakt in der Eurozone der Fall ist – einen noch stärkeren (Über-)Optimismus bei den Wachstums- und Budget-Prognosen aufweisen als Länder ohne Fiskalregeln.7

Der systematische Prognosefehler bei den Makroprognosen hat zwei wichtige Folgen. Da die IWF-Prognosen als Grundlage für die Planung vor allem der privaten Akteure dienen, können Überschätzungen des allgemeinen Wirtschaftswachstums zu Fehlallokationen führen. Eine Überschätzung des zukünftigen Wachstums könnte zwar zu einem kurzfristig positiven Wachstumsimpuls führen, erhöht aber die Wahrscheinlichkeit von negativen Überraschungen oder sogar Rezessionen. Eine systematische Akkumulation der Fehlallokationen kann in Folge zu strukturellen Problemen in der mittleren bis langen Frist führen.8

Die überoptimistischen Prognosen der nationalen Regierungen haben mittelbare gesamtwirtschaftliche Folgen, denn sie führen zu übermäßigen Staatsdefiziten und zur Akkumulation der Staatsverschuldung. Sofern den nationalen Regierungen die Währungssouveränität fehlt, wie dies in der Eurozone der Fall ist, übersetzt sich die dadurch verursachte Verschlechterung der Staatsfinanzen in eine Verschlechterung der Kreditbonität und folglich der Finanzierungsbedingungen im privaten Sektor. Dies erhöht wiederum den Druck auf die geldpolitische Instanz, indem sie sich veranlasst sieht, über ihre üblichen Kompetenzen hinaus in den Markt einzugreifen.

Im Kontext der Unternehmensprognosen ergibt sich die Gefahr, dass die Glaubwürdigkeit der prospektiven Finanzberichterstattung nachhaltig leidet. So hat das permanente Unterschätzen der künftigen Erfolgslage bei den Aktionären bereits zu einem gewissen Gewöhnungseffekt geführt. Die asymmetrischen Kapitalmarktreaktionen bei einem Über- bzw. Untertreffen der kommunizierten Managementerwartungen sind Beleg dafür, dass die Adressaten ihre Erwartungen im Zuge eines Lernprozesses bereits nach oben angepasst haben. Für die Unternehmen dürfte es vor dem Hintergrund der Persistenz des Prognosepessimismus kein einfaches Unterfangen sein, die Erwartungen in glaubwürdiger und gleichzeitig kursschonender Art und Weise auf ein realistisches Maß zu dämpfen.

Unsere Auswertung hat gezeigt, dass Prognosen auf mikro- und makroökonomischer Ebene systematisch verzerrt sind. Während Unternehmen offenbar dazu tendieren, ihre Erwartungen mit einem gewissen Grad an Zurückhaltung an die Kapitalmarktteilnehmer zu kommunizieren, sind die Prognoseersteller im makroökonomischen Kontext häufig zu optimistisch. Das Wissen um die Anreize, denen die jeweiligen Akteure bei der Abgabe von Prognosen unterliegen, kann dazu beitragen, die Erwartungshaltung auf Seite der Prognoseadressaten in geeignetem Maße zu adjustieren. Auf diese Weise können sowohl Unternehmen im Bereich der Kapitalallokation als auch Kapitalgeber zu besseren Investitionsentscheidungen gelangen.

1 Von Hayek, Friedrich A. (1974): Lecture to the memory of Alfred Nobel, December 11, 1974, abrufbar unter: www.nobelprize.org/prizes/economic-sciences/1974/hayek/lecture/.

2 Die IWF-Prognosen stellen eine der umfassendsten Prognose-Datenbanken weltweit dar und decken insgesamt 189 IWF-Mitgliedsländer ab. Sie erfreut sich einer breiten Zustimmung und Anwendung unter zahlreichen nationalen Entscheidungsträgern. Anwendung finden die Daten aber ebenso im privaten Sektor. Die mittelfristigen Prognosen der nationalen Regierungen wiederum sind obligatorisch für alle EU-Mitglieder und sind Teil der Verpflichtungen der Maastricht-Kriterien und des Stabilitäts- und Wachstumspakts.

3 Der Befund deckt sich mit den Ergebnissen von Jonung, L. und Larch, M. (2006), „Improving fiscal policy in the EU: The case for independent forecasts“, Economic Policy, 21(47): 491-534.

4 Erhöhte Inflationsschätzungen führen zur Versetzung der Steuerzahler in höhere Steuertarife.

5 Diesen sog. partisan bias belegen Untersuchungen für die USA. Siehe Frendreis, J. und Tatalovich, R., (2000), „Accuracy and bias in macroeconomic forecasting by the administration, the CBO, and the Federal Reserve Board”, Polity, 32(4): 623-32.

6 Zu dieser Schlussfolgerung kommen Middes, K. und Wolf, G.B. [„Germany’s even larger than expected fiscal surpluses: Is there a link with the constitutional debt brake?”, Bruegel, May 13, 2019] und nehmen diese zum Anlass, um für eine Ausgabenerhöhung zu plädieren.

7 Siehe Frankel (2011), „Over-optimism in forecasts by official budget agencies and its implications”, Oxford Review of Economic Policy, 27(4): 536-562.

8 Zu dieser Schlussfolgerung kommt die jüngste Untersuchung von Beaudry, P. und Willems, T. (2018), „On the macroeconomic consequences of over-optimism“, IMF Working Paper Nr. 18/122

21.03.2019 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer