26.04.2024 - Kommentare

Anhand eines Modells zur Konjunkturprognose, das auf der Zinsstrukturkurve basiert, stellten wir letztes Jahr eine Strategie zur Absicherung eines Aktienportfolios mit Put-Optionen vor. Wenn der Aktienpreis unter den Ausübungspreis der Option fällt, kann der Verfall des Portfoliowerts verringert werden. Bleibt der Aktienpreis über dem Ausübungspreis, verliert der Anleger die Prämie, die für die Absicherung bezahlt wurde. Die konkrete Anwendung folgte folgender Regel: Die Put-Option wird gekauft, wenn die ex-ante Rezessionswahrscheinlichkeit 50 % übersteigt. Die Absicherung wird aufgelöst, wenn die Erholungswahrscheinlichkeit 90 % übersteigt. Die Zinsstrukturkurve lieferte das wichtigste Signal für die Berechnung der Wahrscheinlichkeiten. In unserem Experiment zeigten wir, dass diese Strategie über einen langen Zeitraum eine leichte Überrendite bei gleichzeitig reduzierter Volatilität erzielen könnte.

Allerdings gaben wir der Analyse die folgende Warnung für die unmittelbare Zukunft mit:

„Der Erfolg der Absicherungsstrategie hängt von der Richtigkeit der Rezessionssignale ab. Wie bei jedem Modell, basieren die Prognosen auf den Regelmäßigkeiten, die man aus der Vergangenheit entnehmen kann. Jedes Mal könnte es allerdings anders kommen. Das Modell hätte die Rezessionen von 1990 und 2020 verpasst. Für die aktuelle Konjunkturentwicklung besteht dagegen das Risiko einer Fehlprognose des Rezessionsbeginns.“1

Dieses Risiko ist eingetreten. Unsere post-mortem Analyse zeigt, dass Konjunkturprognosen sehr unsicher und Absicherungsstrategien auf der Grundlage solcher Prognosen zumindest kurzfristig riskant sind.

Laut unserem Modell überstieg die Rezessionswahrscheinlichkeit im April 2023 50 % und aktivierte die Absicherungsstrategie unseres hypothetischen Aktienportfolios. Jedoch wuchs die US-Wirtschaft im Jahr 2023 dank eines starken Konsums schneller als erwartet. Die Industrie erholte sich gegen Ende des Jahres, und der Arbeitsmarkt blieb trotz steigender Leitzinsen stabil. Entgegen den Erwartungen war eine „sanfte Landung“, also eine Reduktion der Inflation ohne eine Rezession, doch erreichbar.

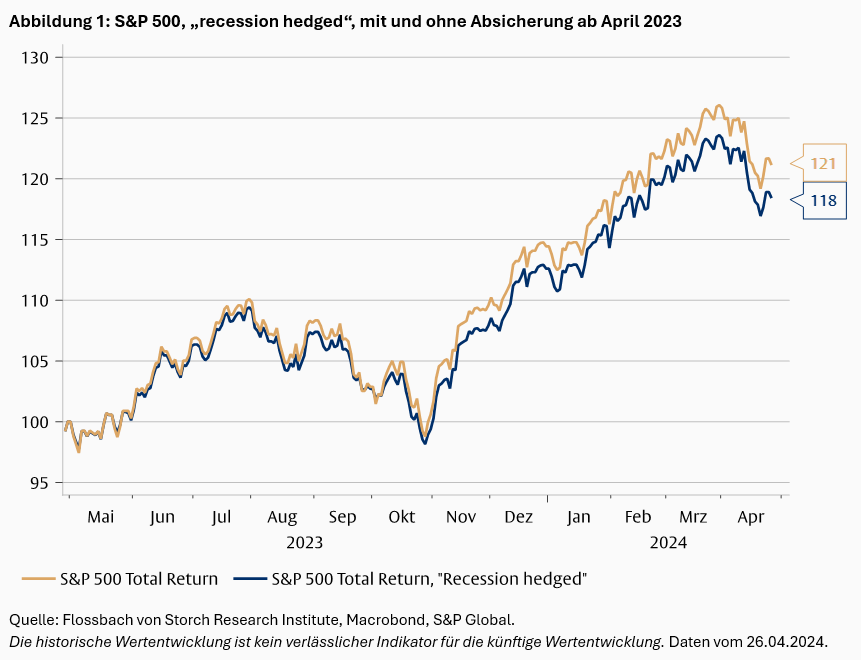

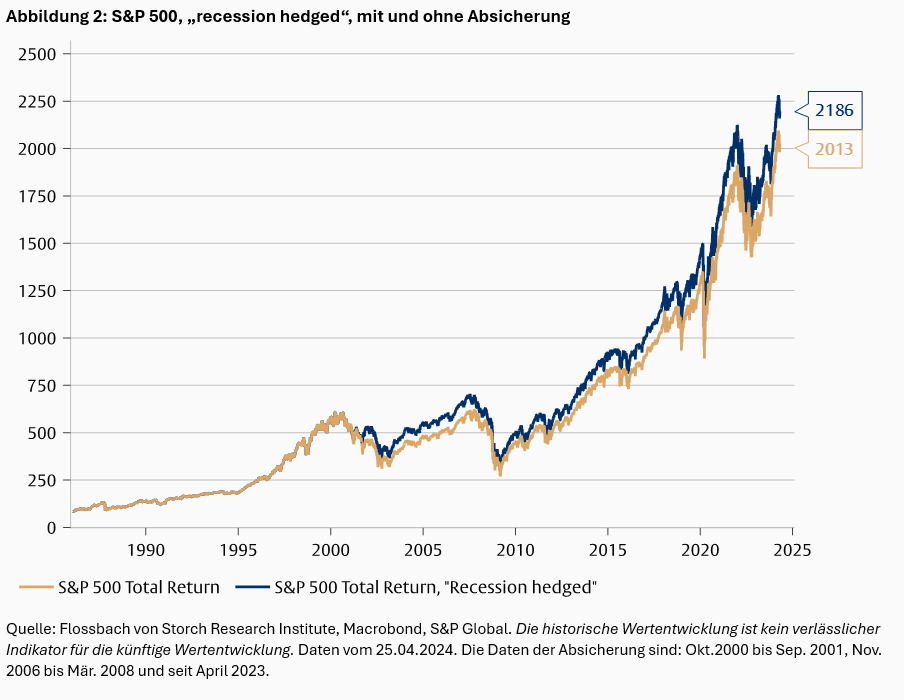

Seit der Aktivierung unserer Absicherungsstrategie im April 2023 hätte der Investor die Prämien für die Put-Optionen (Abb. 1) verloren. Trotzdem bleibt die Gesamtrendite des Portfolios, das seit seiner Auflage im Jahr 1986 mit dieser Strategie geführt wird, höher als die eines Portfolios ohne Absicherung (Abb. 2). Allerdings hat sich der Vorsprung der durchschnittlichen Jahresrendite durch die Verluste im letzten Jahr von 30 Basispunkten auf 24 Basispunkte verringert.

Ist die Zinskurve noch ein Rezessionsvorbote?

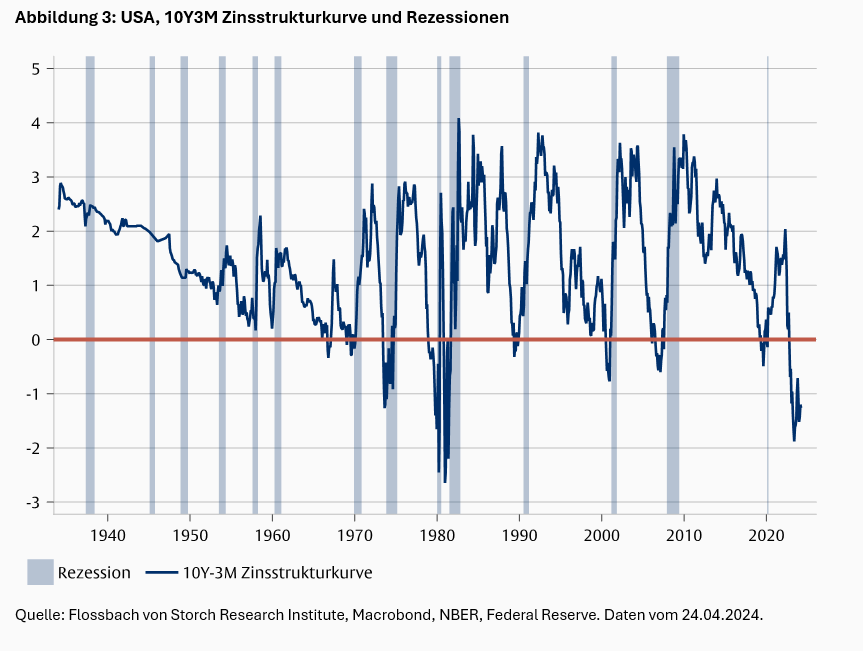

Unser Modell war fehlerhaft, weil es auf der Zinsstrukturkurve basiert. Seit den 1970er Jahren, als die Fed die Kontrolle über die Zinsstrukturkurve aufgab, führten Inversionen der Zinsstrukturkurve stets zu einer Rezession (Abb. 3). Eine invertierte Kurve bedeutet, dass die Renditen für Anleihen mit kurzer Laufzeit höher sind als die für Anleihen mit längerer Laufzeit. Dies ist unüblich, da Investoren, die Anleihen bis zur Endfälligkeit halten, normalerweise eine höhere Rendite für die längere Bindungsfrist fordern. Die Kurve invertiert daher nur, wenn Investoren erwarten, dass die kurzfristigen Zinsen aufgrund einer bevorstehenden Rezession in der Zukunft gesenkt werden. Die starke Inversion Ende 2022 wurde daher als deutliches Rezessionssignal interpretiert.

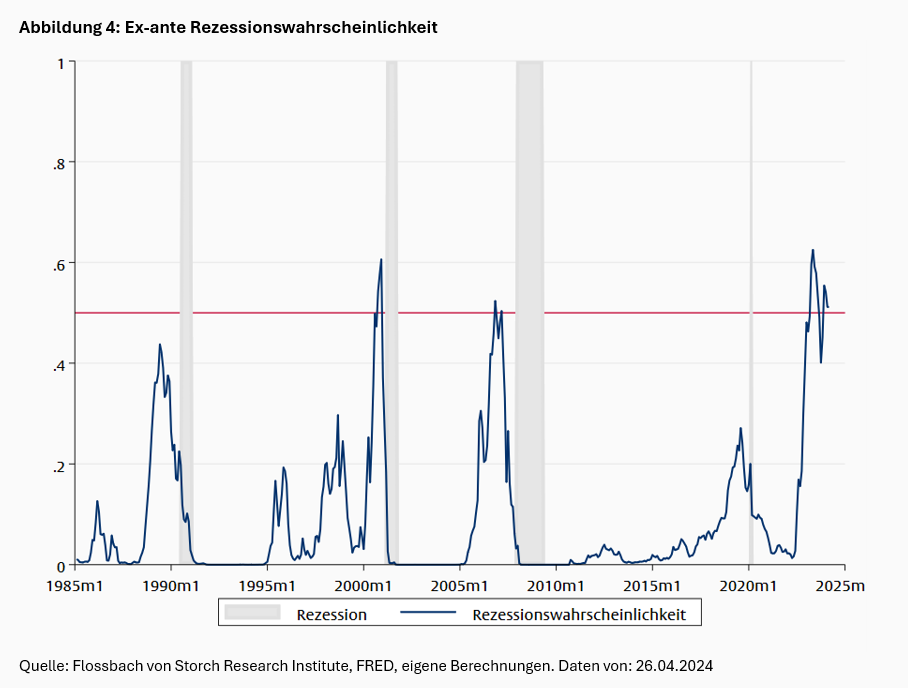

Das Narrativ eines „sanften Landens“ wurde jedoch durch die Konjunkturdaten bestärkt. Auf den Märkten wurde eine Senkung der kurzfristigen Zinsen erwartet, auch aufgrund der von der Fed unterstützten Perspektive, dass die Inflation besiegt worden sei. Diese Erwartung hat sich mittlerweile korrigiert, da die Inflation nicht wie erwartet zurückging. Trotzdem könnte eine Rezession noch eintreten. Unser Modell berechnet derzeit eine Rezessionswahrscheinlichkeit, die immer noch höher ist als unmittelbar vor der Finanzkrise 2007/2008 (Abb. 4).

Die Zinsstrukturkurve galt als verlässlicher Rezessionsindikator. Seit 2022 gibt sie jedoch falsche Signale. Folglich ging die Prämie einer auf diesen Signalen erfolgten Portfolioabsicherung verloren. Dies könnte sich ändern, falls die Wirtschaft in den kommenden Monaten doch noch in die Rezession fällt. Dann könnte das seit 1986 abgesicherte Portfolio gegenüber dem Vergleichsportfolio wieder aufholen. Bleibt eine Rezession noch längere Zeit aus, ginge aber auch der über die Zeit aufgelaufene Überschuss verloren und die Absicherung wäre auch langfristig von Nachteil gewesen.

Nur ganz wenige Investoren würden wohl das Durchhaltevermögen für eine sehr langfristige Absicherung aufbringen, auch wenn sich diese nach Jahrzehnten als erfolgreich erweisen würde. Für die meisten ist der Anlagehorizont kürzer – und daher die Absicherung riskant. Möglichen Mehrerträgen in eine Rezessionsphase stehen Mindererträge in längeren Wachstumsphasen der Wirtschaft gegenüber.

1 Siehe Duarte, P. (2023), Inverse Zinsstrukturkurve – und nun?, Studie, Flossbach von Storch Research Institute.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.