07.08.2023 - Studien

Die Zinsstrukturkurve dient als Frühindikator für Rezessionen. Seit 1970 folgten in den USA Inversionen der Kurve immer eine Rezession. Aber ist darauf auch zukünftig Verlass? Und kann man dieses Zinssignal für die Aktienanlage nutzen? Unsere Untersuchung zeigt, dass die Kurve sowohl für die Wirtschaftsprognose als auch die Aktienanlage nützliche Signale gesendet hat. Leider bleibt die Frage, ob dies auch für die Zukunft gilt (wie immer) offen.

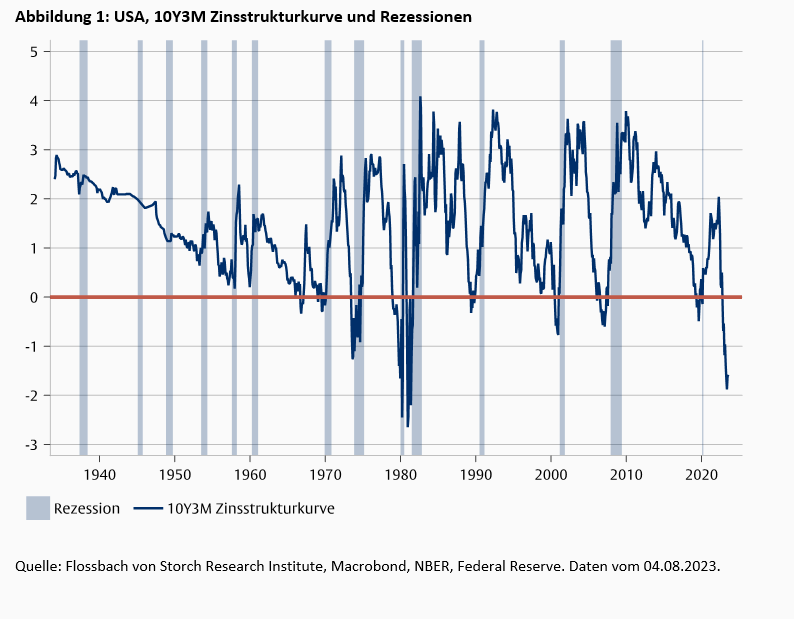

Eine Zinsstrukturkurve zeigt die Rendite von Anleihen gleicher Bonität für verschiedene Laufzeiten. Üblicherweise liegen die Renditen länger laufender Anleihen über denen mit kürzerer Laufzeit, da Investoren (mit einem Anlagehorizont bis zur Endfälligkeit) eine „Warteprämie“ fordern. Eine invertierte Kurve bedeutet, dass die Renditen der kurzfristigen Anleihen höher sind als die der langfristigen. Dies ist nur dann der Fall, wenn Investoren einen zukünftigen Rückgang der von der Zentralbank gesteuerten kurzfristigen Zinsen erwarten, weil eine Rezession droht.

In der Kriegs- und Nachkriegszeit spielte die Konjunktur keine wesentliche Rolle bei der Zinsbildung, weil andere Einflüsse stärker waren. Zur Kriegsfinanzierung fixierte die US-Notenbank Fed ab 1942 die Zinsen kurzfristiger Anleihen (Treasury Bills) auf sehr niedrigem Niveau. Die Zinsen langfristiger Anleihen (Treasury Notes) wurden zwar gedeckelt, waren aber immer höher als die fixierten Bills. Obwohl die explizite Kontrolle der Zinsstrukturkurve 1951 endete, kaufte die Fed weiterhin Treasury Bills, um die Regierungsfinanzierung zu erleichtern, sodass eine Inversion der Zinsstrukturkurve fast unmöglich war.

Ab den 1970er Jahren änderte sich der Zusammenhang. Nun spielte die Konjunktur eine wesentliche Rolle und einer Kurveninversion folgte immer eine Rezession (Abb. 1). Die Inversion der Zinsstrukturkurve wurde seit den 1970er Jahren meistens durch die Anhebung des Leitzinses der Fed in Reaktion auf steigende Inflation bzw. Inflationserwartungen verursacht. Da die Märkte davon ausgingen, dass zur Bekämpfung der Inflation eine Rezession nötig wäre, in der die Leitzinsen wieder sinken würden, stiegen die langfristigen Zinsen in der Regel weniger stark und die Kurve invertierte. Eine Ausnahme war das Jahr 2020, in dem die Wirtschaft ohne Leitzinsanhebungen wegen der Pandemie in die Rezession fiel.

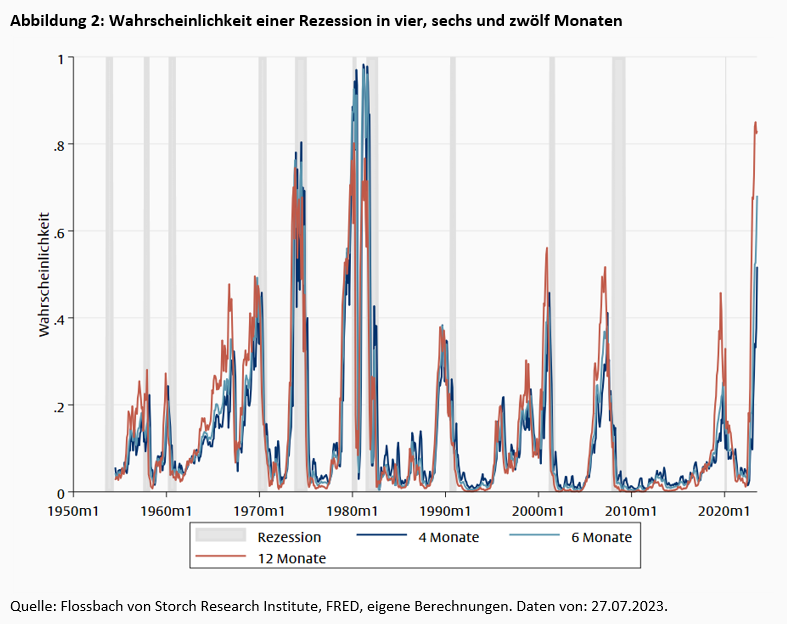

Aus den Signalen der Zinsstrukturkurve kann die Wahrscheinlichkeit einer Rezession geschätzt werden. Die Standard-Methode ist ein Probit-Modell.1 Aus den vielen möglichen Variationen, entscheiden wir uns für eine simple Spezifikation mit der Zinsstrukturkurve und der Fed-Funds-Rate als erklärende Variablen, wie in Gleichung (1) gezeigt.

Die Variable NBERt ist gleich 1, wenn das National Bureau of Economic Research (NBER) für den Monat t eine Rezession datiert hat. Wir suchen nach dem optimalen Prognosehorizont, indem wir die Variable h in wiederholten Schätzungen schrittweise (also Monat um Monat) anheben. Auf der rechten Seite stehen der Term-Spread (SPREADt10Y-3M), d.h. die Differenz zwischen den Renditen von Staatsanleihen mit 10-jähriger und 3-monatiger Laufzeit, die Fed-Funds-Rate (FFt) und ein Interaktionsterm zwischen dem Term-Spread und der Fed-Funds-Rate. Der Grund für den Interaktionsterm ist, dass das Signal der Zinsstrukturkurve je nach Leitzinsniveau unterschiedlich stark sein kann (Cooper et al. 2020). Die Funktion Φ(⋅) ist die Verteilungsfunktion einer Standardnormalverteilung. Die Daten sind ab 1953 verfügbar.

Weil der Zeitabstand zwischen einer Kurveninversion und dem Anfang einer Rezession in jeder Episode unterschiedlich war, berechnet das Modell unterschiedliche Rezessionswahrscheinlichkeiten je nach Prognosehorizont von h Monaten. Deshalb schätzen wir zunächst zwölf Modelle, jeweils mit einem Prognosehorizont von h = 1, …, 12. Als Illustration der Schätzergebnisse verwenden wir hier die geschätzten Rezessionswahrscheinlichkeiten in vier, sechs und zwölf Monaten (Abb. 2). Die Rezessionswahrscheinlichkeiten steigen stark vor den Rezessionen ab den 1970er Jahren an, als die US-Notenbank Fed die kurzfristigen Zinsen zur Inflationsbekämpfung zunächst zögerlich und später drastisch angehoben hat. Die Rezessionssignale aus dem Modell werden später wieder schwächer, sind mit der gegenwärtigen Kurveninversion aber beinahe so hoch wie in den 1980er Jahren.

Diese Schätzungen zeigen, dass die Zinsstrukturkurve und die Fed Funds Rate mit den Rezessionsepisoden mit einem gewissen Vorlauf korrelierten. Sie blicken jedoch nur in die Vergangenheit und sagen wenig über die Fähigkeit des Modells für die Prognose der Zukunft aus.

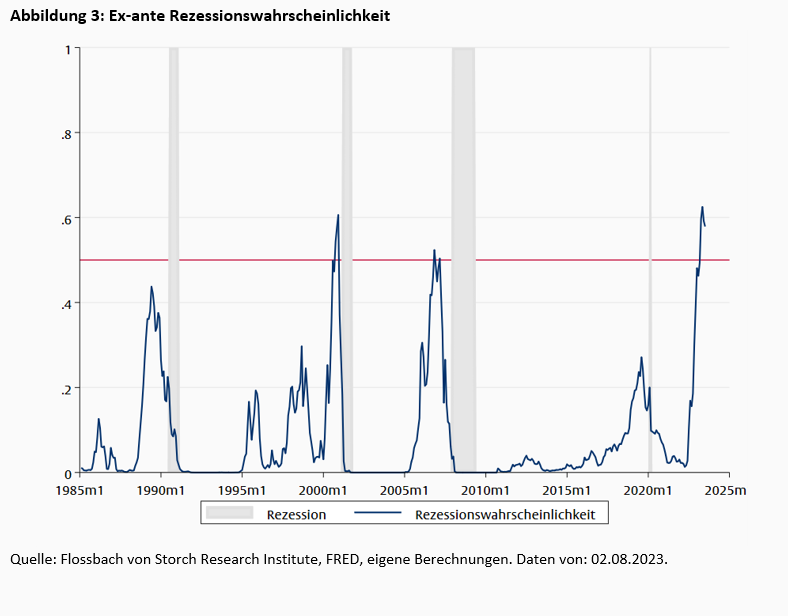

Wir erweitern nun die Analyse, um die Prognosefähigkeit des Modells in die Zukunft abzuschätzen. Dazu berechnen wir die Wahrscheinlichkeit einer Rezession ab Januar 1985 in den Folgemonaten anhand der nur bis zu diesem Prognosezeitraum verfügbaren Daten. Das bedeutet, dass die Fed Funds Rate und die Zinsstrukturkurve dem Modell zunächst nur bis Januar 1985 bekannt sind. Für Februar 1985 schätzen wir das Modell erneut mit den neuen verfügbaren Daten, und so weiter. Diese Schätzungen werden erneuert – und damit die Koeffizienten „aktualisiert“, bis die Zinsstrukturkurve invertiert. Ab dem Folgemonat bleibt das Modell dann unverändert, weil mit Beginn der Kurveninversion Unsicherheit über das Eintreten einer Rezession besteht. Wir berechnen nun mit den seit der letzten Schätzung unveränderten Koeffizienten die Rezessionswahrscheinlichkeit weiter Monat für Monat mit den neuen Daten zur Zinsstrukturkurve und Fed Funds Rate.

Erst wenn die vollständige Datierung der Rezession veröffentlicht ist, beginnen wir wieder mit der Aktualisierung des Modells durch neue Koeffizientenschätzungen. Das NBER datiert Anfang und Ende von Rezessionen mit einer erheblichen Zeitverzögerung. Die große Finanzkrise begann zum Beispiel laut der Datierung des NBER im Dezember 2007 und endete im Juni 2009 an. Der Anfang der Rezession wurde allerdings erst im Dezember 2008 bekanntgegeben und das Ende im September 2010. Es herrschte also während der Finanzkrise keine Klarheit über die Rezessionsdatierung. Deshalb nehmen wir für die Schätzung der jeweiligen Rezessionswahrscheinlichkeiten an, dass nur die Datierung vergangener Rezessionen bekannt war.

Ein weiterer Parameter, der bei einer Kurveninversion neu ausgewählt werden muss, ist das Prognosezeitfenster h. Wenn die Kurve zu invertieren beginnt, schätzen wir - wie im vorigen Abschnitt - zwölf Modelle jeweils mit einem Prognosehorizont von h = 1, …, 12 Monaten. Aus diesen Schätzungen wählen wir jeweils das Prognosezeitfenster h aus, das die höchste Rezessionswahrscheinlichkeit vor der letzten Rezession anzeigte. Damit ergibt sich für die Kurveninversionen vor 1990 ein Prognosezeitfenster von sechs Monaten und für die späteren Kurveninversionen ein Fenster von acht Monaten.

Nach dieser für die Vergangenheit simulierten Echtzeitanwendung des Verfahrens ergeben sich ex-ante Wahrscheinlichkeiten für die Rezessionen ab 2000 von über 50 % (Abb 4.). Für die (relativ milde) Rezession von 1990 war das Signal allerdings weniger als 50 %, während heute die Wahrscheinlichkeit so hoch ist wie vor dem Platzen der Dotcom-Blase.

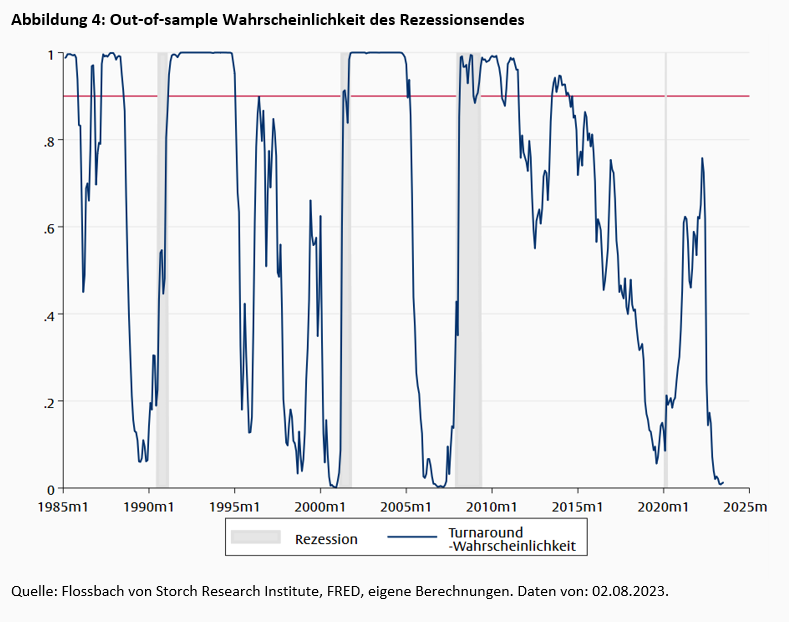

Im nächsten Schritt definieren wir ein neues Modell, mit dem wir die Wahrscheinlichkeiten für das Ende einer Rezession schätzen können. Das zweite Modell ist wie in Gleichung (1) ein Probit-Modell mit der Zinsstrukturkurve und der Fed-Funds-Rate als erklärenden Variablen. Auf der linken Seite der Gleichung setzen wir die endogene Variable während einer Rezession auf null und in den zwölf Monaten danach auf eins. Daten außerhalb dieser Zeiträume lassen wir bei der Modellschätzung unberücksichtigt, da sich dann die Frage des Endes einer Rezession nicht mehr stellt. Da das NBER eine Rezession als die Zeit vom Höhepunkt bis zum Tiefpunkt des Konjunkturzyklus definiert, beginnt mit ihrem festgestellten Ende ein neuer Aufschwung.

Das Modell für das Ende der Rezession wird, wie das für den Anfang Monat für Monat rekursiv geschätzt, wobei die Schätzung beginnt, wenn die Zinsstrukturkurve inverse ist. Anhand der Schätzungen werden die Turnaround-Wahrscheinlichkeiten berechnet (Abb. 4). Das Ende aller Rezessionen, mit Ausnahme der Pandemie-Rezession, wurde korrekt vor dem tatsächlichen Ende vorhergesagt, allerdings mit unterschiedlichem Prognosehorizont.

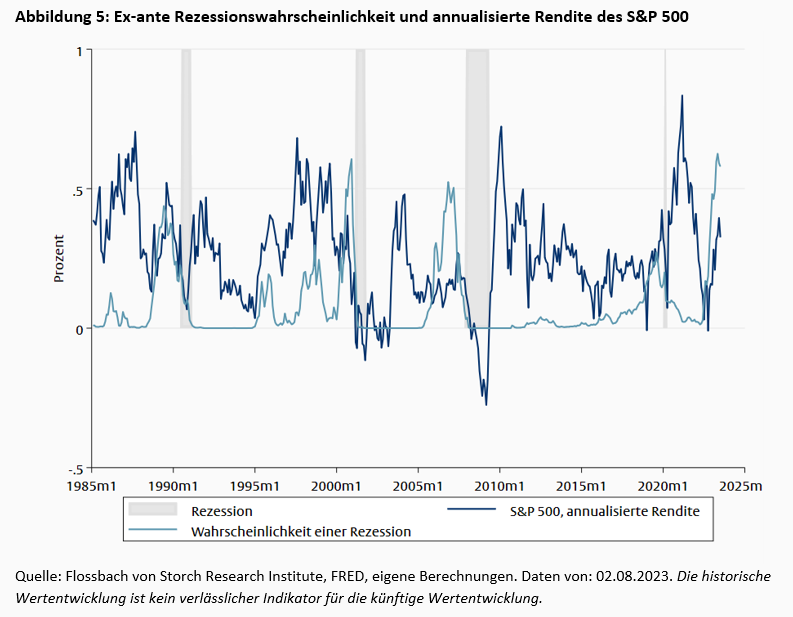

Aus der Schätzung der Rezessionswahrscheinlichkeiten ist deutlich geworden, dass die Zinsstrukturkurve und die Fed Funds Rate hilfreiche Konjunktursignale liefern können. Der Zeitabstand zwischen Rezessionssignal und Rezessionsbeginn sowie Erholungssignal und Rezessionsende sind allerdings unterschiedlich in jeder Episode. Deshalb mögen Anleger durch die Schätzungen etwas mehr Informationen über den Beginn einer Rezession bekommen, müssen aber weiter in einem ungewissen Umfeld manövrieren. Das wirft die Frage auf, ob sich Aktienanleger gegen eine Rezession absichern könnten, wenn diese (wie in Abb. 5 zu sehen) die Aktienpreise stark beeinflusst.

Die Absicherung eines Aktienportfolios ist durch den Kauf von Put-Optionen möglich. Sinkt der Aktienkurs unter den Ausübungspreis der Option, sichert diese den weiteren Verfall ab. Fällt der Kurs jedoch nicht unter diesen Wert während der Laufzeit der Option, verliert der Käufer die für die Versicherung gezahlte Prämie.

Das Chicago Board of Options Exchange veröffentlicht seit Juli 1986 einen Put Protection Index (PPUT). Dieser bildet die Performance einer hypothetischen Investitionsstrategie ab, die den Kauf des S&P 500 Index und den simultanen Kauf von Put-Optionen auf den S&P 500 Index umfasst. Monatlich werden Put-Optionen erworben, deren Ausübungspreis 5 % unter dem aktuellen Kurs liegt. Weil uns kein Indexfonds bekannt ist, der den PPUT-Index abbildet, basiert unsere Analyse auf dem hypothetischen PPUT-Portfolio des CBOE.

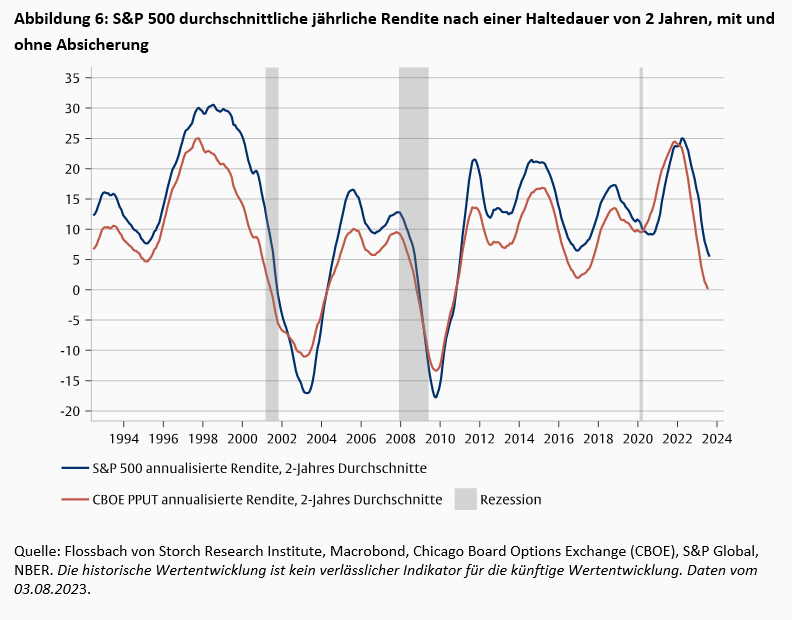

Ein durchgehend abgesichertes PPUT-Portfolio erzielt eine durchschnittliche annualisierte Rendite von 7,4 % seit Juni 1986. Die Rendite des ungesicherten S&P 500 belief sich im gleichen Zeitraum dagegen auf 8,1 % pro Jahr. Bei einer rollierenden Haltedauer von zwei Jahren war die durchschnittliche jährliche Rendite des abgesicherten Portfolios nach dem Platzen der Dotcom-Blase und nach der großen Finanzkrise sowie nach dem Coronaschock leicht über der Rendite des nicht abgesicherten Portfolios (Abb. 6). Ansonsten lag sie jedoch aufgrund der Absicherungskosten darunter. Die Volatilität des abgesicherten Portfolios ist über den gesamten Zeitraum niedriger gewesen als die des nicht abgesicherten Portfolios. Doch die moderate Verringerung wird mit einem Renditeabschlag erkauft, der über die Zeit einen beachtlichen Minderertag schafft.

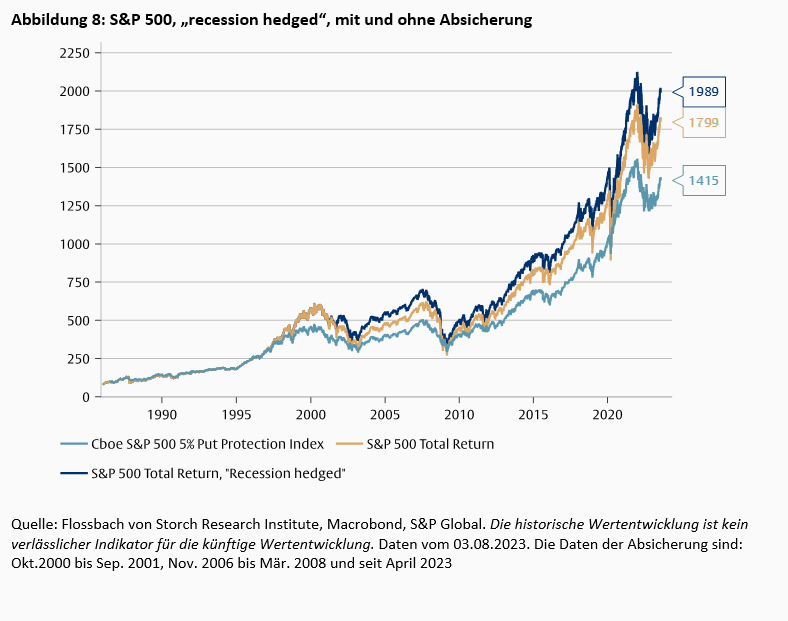

Eine durchgehende Absicherung geht also mit einem Verlust an Renditen einher, der durch die moderate Verringerung der Portfolioschwankungen vermutlich nicht ausgeglichen werden dürfte. Wie aber steht es, wenn die Absicherung nur zeitweise anhand der geschätzten Rezessionswahrscheinlichkeiten erfolgt? Dazu nehmen wir an, dass die Put-Option gekauft wird, wenn die Ex-ante Rezessionswahrscheinlichkeit 50 % übersteigt. Die Absicherung wird aufgelöst, wenn die Erholungswahrscheinlichkeit 90% übersteigt.

Nach dieser Strategie liegt die Gesamtrendite des „Recession Hedged“-Portfolios leicht über dem nicht abgesicherten Portfolio (Abb. 8). Die Gesamtrendite wäre etwas besser gewesen, wenn das Modell die Rezessionen von 1990 und 2020 angezeigt hätte. Außerdem sind die Prognosen der Rezessionsbeginne genauso entscheidend wie die der Rezessionsenden. Hätte man in den Rezessionen von 2001 und 2008 einige Monate früher die Absicherungsstrategie verlassen, wäre die Gesamtrendite unter der Rendite des nicht abgesicherten Portfolios gelegen.

Die Absicherungsstrategie erzielte bis dato eine durchschnittliche Jahresrendite von 8,4 %, 0,30 Prozentpunkte höher als das nicht abgesicherte S&P 500 Portfolio und ein Prozentpunkt höher als das durchgängig abgesicherte Portfolio (Tabelle 1). Die Volatilität nach der Absicherungsstrategie ist leicht niedriger als die des S&P 500 aber deutlich höher als die des durchgehend abgesicherten Portfolios. Diese Ergebnisse deuten darauf hin, dass eine Strategie, die die Rezessionssignale der Zinsstrukturkurve in Betracht zieht, möglicherweise eine Mehrrendite bei leicht reduzierter Volatilität erzielen kann.

Tabelle 1: Durchschnittliche Jahresrenditen und Volatilität (01.07.1986 bis 03.08.2023)

| Durchschnittliche Jahresrendite | Annualisierte Volatilität | |

| S&P 500 | 8,10 % | 18,57 % |

| Absicherungsstrategie | 8,40 % | 18,32 % |

| PPUT Index | 7,40 % | 13,59 % |

Quelle: Flossbach von Storch Research Institute, Macrobond, eigene Berechnungen.

Der Erfolg der Absicherungsstrategie hängt von der Richtigkeit der Rezessionssignale ab. Wie bei jedem Modell, basieren die Prognosen auf den Regelmäßigkeiten, die man aus der Vergangenheit entnehmen kann. Jedes Mal könnte es allerdings anders kommen. Das Modell hätte die Rezessionen von 1990 und 2020 verpasst. Für die aktuelle Konjunkturentwicklung besteht dagegen das Risiko einer Fehlprognose des Rezessionsbeginns.

Das Modell zeigt seit April 2023 eine Rezessionswahrscheinlichkeit von über 90%. Für unsere hypothetische Absicherungsstrategie bedeutet dies, dass seit April die Prämien für Put-Optionen bezahlt werden. Wenn statt der prognostizierten Rezession die Wirtschaft „sanft landet“, wären die Absicherungskosten verloren.

Langfristig wäre bei der praktischen Umsetzung zu bedenken, dass die Prämien für Put-Optionen steigen würden, wenn die Absicherungsstrategie populär werden würde. Das könnte den Mehrertrag aufzehren. Zudem dürfte bei komplexeren Portfolios als dem hier untersuchten S&P500 Portfolio das Basisrisiko bei der Absicherung ansteigen und die Attraktivität der möglichen Mehrrendite ebenfalls mindern.

Die Zinsstrukturkurve gilt als guter Indikator für Rezessionen. Seit 1970 folgten in den USA Inversionen der Kurve immer eine Rezession. Anhand eines einfachen Frühwarnungssystems haben wir gezeigt, dass man den Beginn von Rezessionen der US-Wirtschaft mit der Zinsstrukturkurve hätte ex-ante prognostizieren können. Eine daran orientierte Absicherungsstrategie für einen Aktienportfolio durch Put-Optionen hätte die Performance verbessern können.

Doch hat unser Modell zwei der letzten vier Rezessionen nicht kommen sehen, da die Signale der Kurve im Voraus nicht stark genug waren. Hätte man die auf dem Modell fußende Absicherungsstrategie nach diesen Fehlprognosen weiter verfolgt? Und sollte man der gegenwärtigen Prognose einer Rezession mit einer auf der Wahrscheinlichkeitstheorie fußenden Sicherheit von über 90% trauen, wenn in Wirklichkeit „radikale Unsicherheit“ herrscht, die sich nicht berechnen lässt?2 Schlussendlich ist die entscheidende Frage, ob das Rezessionsmodell und der Zusammenhang zwischen US-Konjunktur und Aktienmarkt über die Zeit strukturell stabil bleiben. Antworten auf diese Fragen kann unsere Analyse leider nicht geben.

Borio, C. E., Drehmann, M., & Xia, F. D. (2018). The financial cycle and recession risk. BIS Quarterly Review December.

Cooper, D., Fuhrer, J. C., & Olivei, G. (2020). Predicting recessions using the yield curve: The role of the stance of monetary policy. Federal Reserve Bank of Boston Research Paper Series Current Policy Perspectives Paper, (87522).

Wright, J. (2006). The yield curve and predicting recessions (No. 2006-07). Board of Governors of the Federal Reserve System (US).

1 Siehe z.B. Wright (2006), Borio et al. (2018) und Cooper et al. (2020).

2 Siehe dazu Thomas Mayer, Die Berechnung des Unbekannten. Finanzbuchverlag (München) 2021.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Pablo Duarte

Senior Research Analyst

Seit 2020 am Institut. Promotion und Studium in Volkswirtschaftslehre an der Universität Leipzig, New York University und Universidad del Rosario (Kolumbien). Forschungsinteressen umfassen internationale Makroökonomik und Wirtschaftspolitik.

Alle Artikel von Pablo Duarte