17.11.2022 - Kommentare

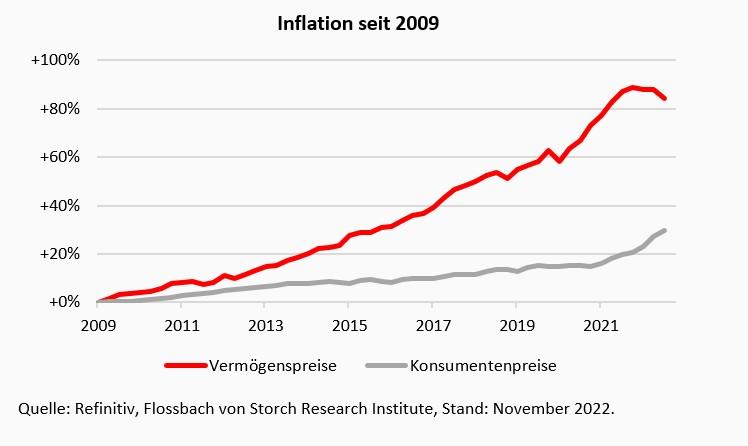

Nicht erst seit diesem Jahr steigen Preise rasant an. Bereits in den letzten 13 Jahren haben wir in Deutschland eine Ära steigender Preise erlebt, die nun wohl zu Ende gehen wird. Die Rede ist nicht von den Konsumentenpreisen, sondern von den Preisen für Vermögenswerte.

Durch die expansive Geldpolitik der europäischen Zentralbank sanken über Jahre hinweg die Zinsen und die Geldmenge wurde ausgeweitet. Die Bewertungen stiegen und das neu geschaffene Geld wurde auf den Märkten für Vermögensgütern ausgegeben. Die Preise für Betriebsvermögen, Anleihen und Immobilen stiegen. Zwischenzeitlich lagen die Preise für die Vermögensgüter privater deutscher Haushalte 90 Prozent oberhalb des Preisniveaus des Jahres 2009. Da das neue Geld aber zu einem geringeren Teil in den Markt für Konsumgüter floss, stiegen die Konsumentenpreise im gleichen Zeitraum nur um rund 30 Prozent.

Durch die Verschmelzung von Geld- und Fiskalpolitik zur Milderung der wirtschaftlichen Folgen der Coronapandemie floss seit 2019 neues Geld auch in die Taschen der Konsumenten. Gepaart mit Rissen in den globalen Lieferketten und dem Krieg in der Ukraine ist schließlich auch die Konsumentenpreisinflation in Fahrt gekommen. Um dem entgegenzuwirken, haben die Zentralbanken weltweit begonnen, die Zinsen zu erhöhen. Dies hat zu einem Rückgang der Bewertungen und folglich einem Fall der Vermögenspreise geführt.

Zum Ende des dritten Quartals dieses Jahres lagen die Preise für das Vermögen privater deutscher Haushalte um anderthalb Prozent unter dem Vorjahreswert. Allein innerhalb des dritten Quartals 2022 fielen die Preise für Vermögensgüter um knapp zwei Prozent. Trotz des jüngsten Verfalls rangieren die Vermögenspreise dank des vergangenen Anstiegs jedoch weiterhin auf einem sehr hohen Niveau.

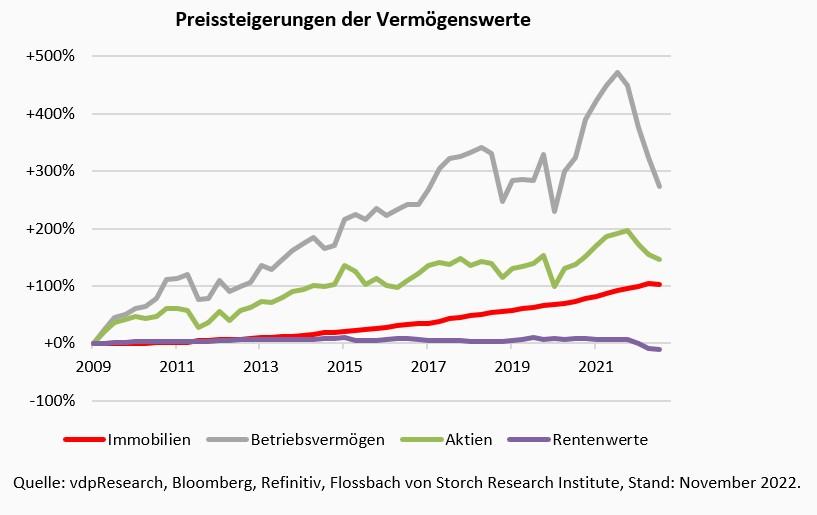

Das wichtigste Vermögensgut für private deutsche Haushalte sind Immobilien. Immobilienpreise waren 11 Jahre lang durchgehend enorm angestiegen. Im jüngsten Quartal steht erstmals wieder ein Rückgang zu Buche. Immobilen sind um knapp ein Prozent innerhalb des dritten Quartals 2022 günstiger geworden. Zwar ist der Preisrückgang nur gering, jedoch markiert er das Ende einer langen Preisrallye. Ursächlich für den Preisverfall sind die gestiegenen Kosten für Hypothekenkredite, die sich an den Renditen langläufiger Anleihen hoher Bonität orientieren. Noch im letzten Jahr konnten Immobilienfinanzierungen mit einem Zinssatz von unter einem Prozent abgeschlossen werden, aktuell betragen die Kosten der Immobilienfinanzierungen rund vier Prozent jährlich.1 Der Kostenanstieg der Finanzierung ist bislang durch den Preisrückgang nicht ausgeglichen worden, da zum einen Immobilienpreise sehr träge sind und zum anderen das Immobilienangebot vielerorts knapp ist.

Neben Immobilien sind auch die Preise für Betriebsvermögen (Unternehmen, die sich in Privatbesitz befinden) und Finanzwerte wie Aktien und Rentenwerte jüngst deutlich im Preis gefallen. Grund für den Preisverfall waren die Unsicherheiten über die wirtschaftliche Entwicklung auf Grund der aufgekommenen Konsumentenpreisinflation und die im Zuge dessen angehobenen Leitzinsen der europäischen Zentralbank.

Für die Entwicklung der Vermögenspreise in den kommenden Quartalen wird entscheidend sein, wie sich die Zinsen entwickeln werden. Seitens der Zentralbanken sprechen derzeit die Zeichen nicht dafür, dass die Leitzinsen wieder abgesenkt werden, da der Geldüberhang weiterhin hoch ist.2 Auch die Teilnehmer an den Rentenmärkten handeln Anleihen zu Preisen, die Zinsen weit abseits des Niedrigzinsniveaus implizieren. Hohe Zinsen wirken deflationär auf Immobilienpreise, so dass es trotz des weiterhin knappen Angebots zu stagnierenden oder fallenden Preisen für das Immobilienvermögen der Deutschen kommen könnte.

Neben der Entwicklung der Zinsen stellt sich ebenfalls die Frage, wie sich deutsche Betriebe in den kommenden Quartalen schlagen werden, da sich dies auf die Preise für Betriebs- und Aktienvermögen auswirkt.

Ein Szenario stagnierender Vermögenspreise oder gar eine Deflation der Vermögenspreise scheint uns daher wahrscheinlicher als unmittelbar weiter steigende Vermögenspreise. Die für die Besitzer goldene (und für besitzlose frustrierende) Ära steigender Vermögenspreise könnte damit wohl zu Ende sein.

1 Siehe bspw. Interhyp, abgerufen am 16.11.2022.

15.11.2022 - Vermögenspreisindex

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.