21.07.2023 - Studien

Warum der Makler eine nach eigenen Angaben renovierungsbedürfte Wohnung mit „einfacher Qualität“ als „Traum“ beschreibt, nun, das ist sein Geheimnis. Immerhin befinden wir uns nur einen knappen Kilometer entfernt vom Rhein etwas nördlich der Düsseldorfer Innenstadt, in „bevorzugter Lage“. Letzteres trifft zu. Fragt sich nur, ob die vermietete Wohnung von Mitte der 70er Jahre als Kapitalanlage taugt. 350.000 Euro inklusive Nebenerwerbskosten sind veranschlagt für den Erwerb. Die Nettokaltmiete pro Jahr liegt derzeit bei 7000 Euro.

Gute 400 Kilometer südlich finden Kapitalanleger in Bad Cannstatt, dem größten Stadtbezirk von Stuttgart, ein Objekt aus der Jahrtausendwende. Hier ist kein Renovierungsstau auszumachen, energetisch erfüllt die Wohnung zwar nicht allerhöchste Ansprüche, bereitet aber auch keine Sorgen, selbst wenn etwa die strengen Sanierungsüberlegungen der Europäischen Union hierzulande Gesetz würden – zumindest Stand jetzt. 19.600 Euro kalt zahlt der Mieter pro Jahr für die gut 80 Quadratmeter große Wohnung, die inklusive Nebenerwerbskosten etwas mehr als 566.000 Euro kostet. Sogar ein Stellplatz ist mit dabei.

Rechnet sich das? Der deutsche Immobilienmarkt ist in eine Schockstarre verfallen, Transaktionen und Darlehensvergabe brechen in Rekordtempo ein. Die dramatische Zinswende hat zu erheblichen Abschlägen geführt, die inflationsbereinigt selbst in den begehrten Städten schon 20 Prozent erreicht haben.1 Doch gleichen die gesunkenen Preise die gestiegenen Zinsen für Kapitalanleger nun schon aus? Oder lohnt sich eher eine Finanzierung komplett mit eigenem Kapital, ohne den üppigen Kredit von der Bank?

Wenn es einen möglichen Vorteil einer Investition in Immobilien gibt, dann liegt dieser in der vergleichsweise zinsgünstigen Fremdfinanzierung mit ihren Steuervorteilen. Eine Anlage in Aktien oder in Anleihen komplett oder zum größten Teil per Kredit zu bestreiten, würde – wenn der Privatanleger seine Bank dafür gewinnen kann – die Zuwächse erheblich oder sogar mehr als auffressen.

Bei Immobilien sind Kredithebel die Norm und es besteht zumindest die Chance auf ein Plus. Genau lässt sich das jedoch kaum sagen. Immobilienmärkte sind heterogen und Investments einzigartig. Selbst wer Objekte bündelt oder gestreut investiert, der stellt nur einen verschwindend geringen Anteil des Marktes dar: In Deutschland gibt es 19,4 Millionen Wohngebäude.

Deshalb lässt sich anhand zweier sorgsam ausgewählter Beispiele unter fairen Voraussetzungen nur anekdotisch errechnen, was denn im besten Falle herauskommen kann bei einer Investition. Diese Rechnungen lassen sich übertragen auf andere Objekte mit anderen Konditionen oder einem anderen individuellen Steuersatz des Käufers.

Durchschnittsberechnungen sind dagegen wenig tauglich. Denn ein Durchschnittsobjekt ist nur theoretisch, aber tatsächlich nicht am Markt.

Auch in der Wissenschaft gibt es wenig valide Daten, welche Renditen sich mit vermieteten Immobilen in Deutschland denn erzielen lassen. Das Deutsche Institut für Wirtschaftsforschung (DIW) hatte 2014 auf Basis einer umfangreichen Befragung von Vermietern eine Studie veröffentlicht – mit ernüchternden Ergebnissen.

2012 etwa erzielten 22 Prozent der Vermieter demnach netto eine negative Rendite und weitere 50 Prozent maximal zwei Prozent Nettojahresertrag. Selbst „diese Ergebnisse sind nur begrenzt belastbar, da der Abzug der Tilgungen die Renditen nach unten verzerren dürfte“, schrieb das DIW damals.2

Heute sind Immobilien nicht nur erheblich im Preis und weitaus stärker als die Mieten gestiegen, sondern kosten auch häufig mehr an Nebenkosten. So ist etwa in Nordrhein-Westfalen die Grunderwerbsteuer von einst 2,0 auf 6,5 Prozent gestiegen.

Üblicherweise bestehen Banken darauf, dass Käufer wenigstens die Kaufnebenkosten von rund 10 bis 15 Prozent (je nach Höhe von Maklergebühr und Grunderwerbsteuer, dazu kommen Notar- und Grundbuchkosten) mitbringen. Die Regel sind inzwischen eher 20 Prozent an gefordertem Eigenkapital auf den Kaufpreis.

Um die Zahlungsströme einer Immobilieninvestition am besten vergleichen zu können, nehmen wir jedoch eine vollständige Finanzierung des Kaufpreises plus den Nebenerwerbskosten an, so wie es einige Banken in der Hochzeit des Immobilienbooms bis vor gar nicht allzu langer Zeit auch angeboten haben.

Auf eine unterjährige Betrachtung wird verzichtet. Zum einen erhebt der Staat Einkommensteuern jährlich, zum anderen werden für alle Investments (neben Immobilien sind dies Aktien und Anleihen) Jahresrenditen verglichen. Zudem hängt die Immobilienberechnung ohnehin an Variablen, die schon bei relativ geringerer Variation wie beispielsweise einen um einen Prozentpunkt erhöhten Kreditzins stärker reagieren würden als eine Aufteilung auf 300 Monate statt auf 25 Jahre.

Die Darlehen in unseren beiden Beispielfällen aus Stuttgart und Düsseldorf sind jeweils in rund 24 Jahren vollständig abbezahlt. Der Bestzins bei bester Bonität und begehrter Lage der Immobilie liegt diesen Sommer bei einer Vollfinanzierung bei rund 4,25 Prozent pro Jahr.

Da wir ja auch noch die Nebenkosten mitfinanzieren, packen wir 0,75 Prozentpunkte für das unterbesicherte Darlehen obendrauf und landen bei rund fünf Prozent. Auch das wäre noch ein Zins, der nur bei einer Top-Bonität und möglicherweise weiteren Sicherheiten zu erhalten wäre. Die anfängliche Tilgung liegt bei gut 2,1 (Stuttgart) und gut 2,2 Prozent (Düsseldorf) – unter zwei Prozent Tilgung gehen Banken bei der angedachten Finanzierungsstruktur sicher nicht mit.

Allgemein gehen wir im Beispiel von günstigen Bedingungen aus, um den Immobilieninvestments von vorneherein eine gute Chance zu bieten. Dazu gehört: Der Erwerber zahlt über die gesamte Laufzeit den Spitzensteuersatz in der Höhe von 42 Prozent (Soli außen vor). Das bringt über gut zwei Drittel der Laufzeit (Düsseldorf) beziehungsweise knapp die Hälfte der Zeit (Stuttgart) steuerliche Verluste und lindert damit den jährlichen Zuschuss, der in jedem Fall notwendig ist: Die Mieteinnahmen reichen jeweils bei weitem nicht aus, um die Darlehen inklusive Tilgung zu bedienen.

In der baden-württembergischen Landeshauptstadt setzen wir eine jährliche Mieterhöhung von zwei Prozent pro Jahr an, obwohl die aktuelle Miete oberhalb des Mietspiegels liegt: Unsere Berechnung ergab eine Maximalmiete von 13,75 Euro je Quadratmeter (kalt, ohne Stellplatz). Aktuell bezahlt der Mieter jedoch bereits 19,44 Euro kalt (inklusive Stellplatz).

Unsere Mieterhöhungen eingepreist, geht die Kaltmiete bis 2047 hoch auf gut 31 Euro je Quadratmeter. Das ist sicher keine untertriebene Annahme. Zudem gehen wir ins Risiko, da wir wohl dauerhaft deutlich außerhalb des Mietspiegels liegen dürften. Aber wo kein Kläger, da kein… – Sie wissen schon.

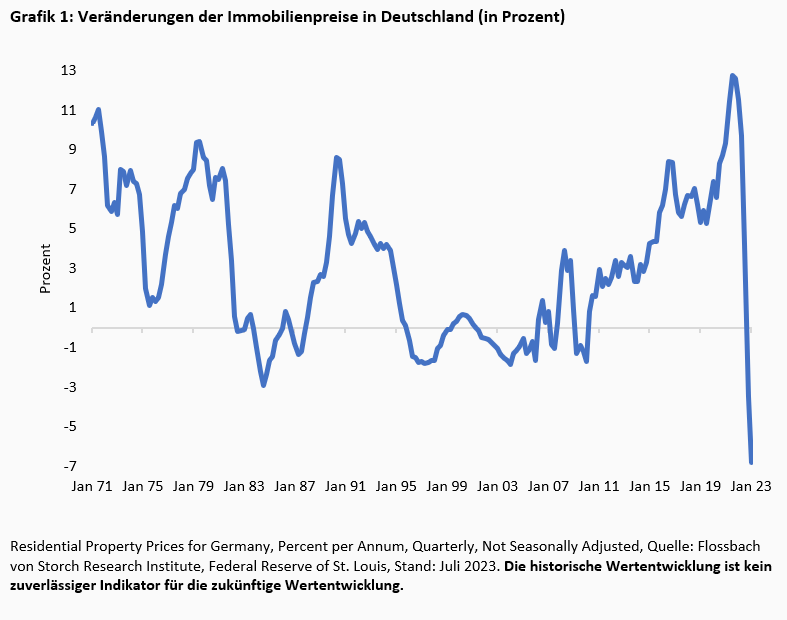

Bei der Wertsteigerung der beiden Wohnungen gehen wir von der durchschnittlichen Immobilienpreissteigerung aus, die in Deutschland seit 1971 bei 3,1 Prozent liegt – unter starken Schwankungen (Grafik 1).

Auch das ist fair, angesichts der Tatsache, dass Häuserpreise nach einem starken Anstieg wie in den vergangenen zehn Jahren dazu tendieren, zukünftig eher schwach abzuschneiden. Nach einer vorherigen Hausse lag der durchschnittliche Wertzuwachs in Deutschland von 1982 bis Ende 2010 bei nur 0,85 Prozent pro Jahr – trotz zwischenzeitlichem Wiedervereinigungsboom.

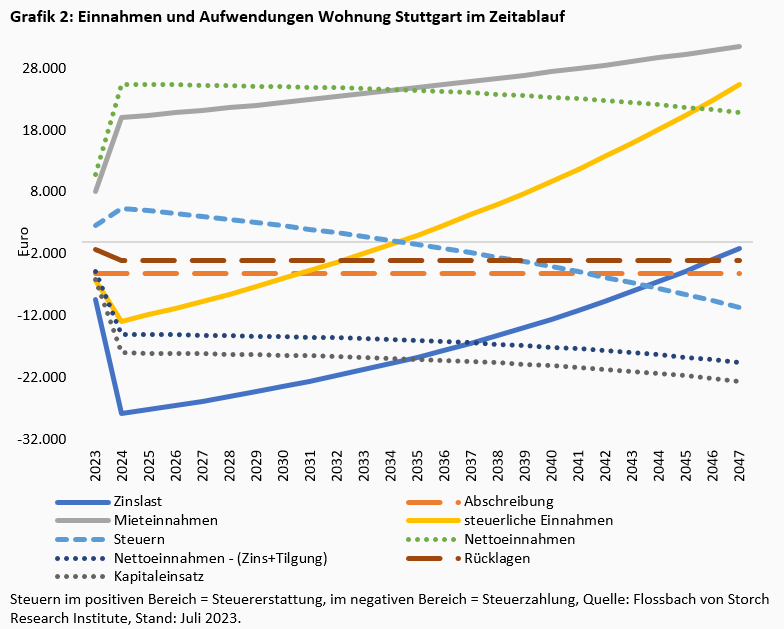

Da die Wohnung und das gesamte Haus in Stuttgart energetisch gut in Schuss sind, gehen wir von keinen großen Sanierungen aus. Wir setzen jedoch 250 Euro pro Monat an Rücklagen an. Diese Rücklagen werden steuerlich nicht berücksichtigt, da sie während der Laufzeit nicht ausgabenwirksam sind. Die insgesamt 69.000 Euro (ohne Zinsen berechnet) stehen nach knapp einem Vierteljahrhundert als Renovierungs-/Instandhaltungsrücklage zur Verfügung.

Dann ist die Immobilie 47 Jahre alt, sodass bei einer Verzinsung der Rücklagen und einem Endwert von angenommen 100.000 Euro ein solches Kapital für eine Sanierung ausreichend sein könnte, aber nicht überbordend viel ist. Selbst bei einer überschaubaren durchschnittlichen Inflation von drei Prozent entsprechen 100.000 Euro im Jahr 2047 einer heutigen Kaufkraft von etwas weniger als 50.000 Euro. Also ist auch diese Annahme mehr als fair, weil eher zu niedrig angesetzt.

Für die jährliche Abschreibung setzen wir den Grundstückswert vereinfacht mit 50 Prozent vom Netto-Kaufpreis an und kommen auf eine jährliche Rate von 5100 Euro, die wir steuerlich geltend machen können.3 Denn nur der anteilige Gebäudewert (gleich Wohnungswert) lässt sich (zu jährlich konstant zwei Prozent) abschreiben, da Grundstücke sich im steuerlichen Sinne nicht abnutzen. Erwerber eines Gebäudes, das vor 1925 fertiggestellt wurde, dürfen im Übrigen 2,5 Prozent an jährlicher Abschreibung ansetzen. Und bei seit 1. Januar fertiggestellten Gebäuden gilt seit Neuestem ein Satz von sogar drei Prozent.

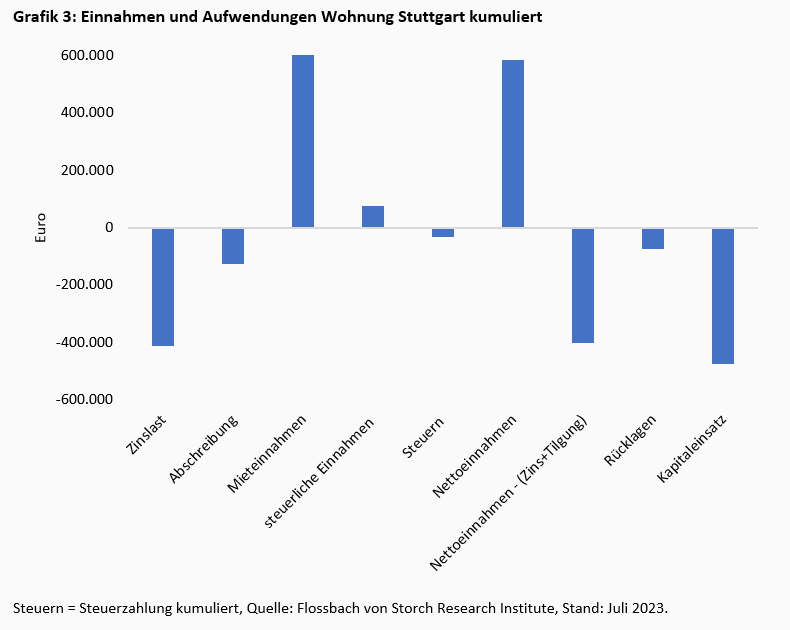

Alles in allem beträgt in Stuttgart der Kapitaleinsatz, verteilt auf 25 Zahlungsströme beginnend im August 2023, knapp 475.000 Euro (Grafiken 2 und 3).

Unter den gegebenen fairen Annahmen entfaltet vor allem der Steueraspekt Wirkung. Über die gesamte Laufzeit fallen insgesamt steuerliche Einnahmen über nur knapp 76.000 Euro an, auf die knapp 32.000 Euro Steuern fällig sind.

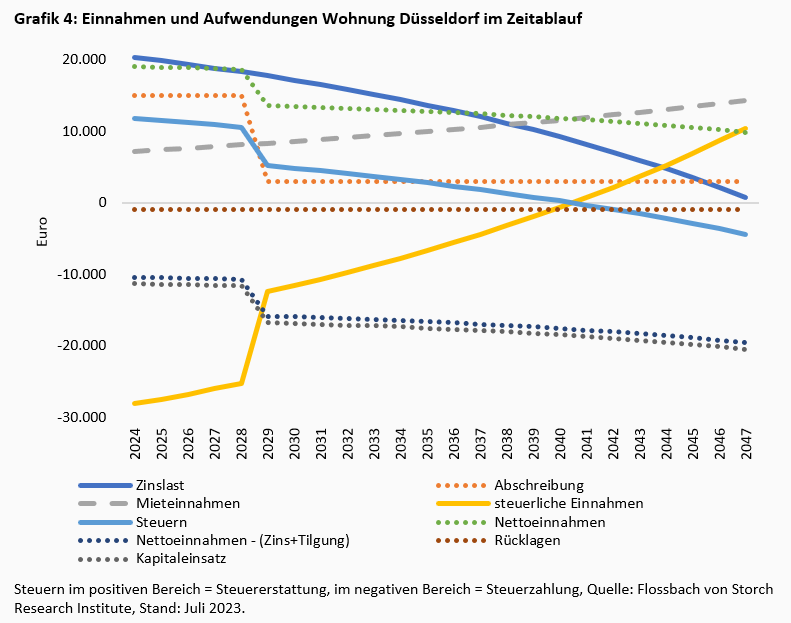

Ebenfalls fair, aber unter anderen Voraussetzungen, gehen wir in Düsseldorf vor. Wir erwerben die Wohnung dort zum 1. Januar 2024 und setzen sie zunächst einmal instand. Die Wohnungsrenovierung kostet uns 30.000 Euro. Dazu sind wir mit ebenfalls 30.000 Euro an der notwendigen energetischen Sanierung des Gebäudes beteiligt. Wir verteilen diesen Aufwand steuerlich auf fünf Jahre, sodass in den Jahren 2023 bis 2027 jeweils 12.000 Euro zusätzliche Abschreibung anfallen. Immer vorausgesetzt, das Finanzamt erkennt dies auch so an. Hinzu kommen dieses Mal 3000 Euro an jährlicher Anschreibung auf den anteiligen Gebäudewert.

Da wir als exzellenter Kunde eine langjährige Beziehung zu unserer Hausbank haben, integriert diese einen Renovierungs- und Sanierungskredit in die Finanzierung. Da sich der Wert der Wohnung und des Gebäudes mit den Renovierungsarbeiten für den internen Wertansatz unserer Bank erhöht, kommen wir auch in Düsseldorf mit einem sehr guten Zins weg, von wiederum fünf Prozent jährlich. Dieser wird also auf insgesamt 410.000 Euro fällig.

Die Wohnungsmiete liegt im Mietspiegel. Aufgrund der Sanierung könnten wir Ende 2024 die Miete ordentlich erhöhen – acht Prozent wären gesetzlich möglich. Wir wollen den langjährigen Mieter aber nicht sofort in die Flucht schlagen und gehen auf eine jährliche Mietsteigerung von drei Prozent, allerdings direkt zum Erwerbszeitpunkt und dauerhaft. Da die aktuelle Miete mit 9,47 Euro eine relativ niedrige Basis hat, dürften wir insgesamt (zumindest längere Zeit) im Mietspiegel bleiben – eine Klagerisiko wie in unserer Stuttgarter Wohnung sehen wir also nicht.

Nach Sanierung und Renovierung bilden wir nur noch geringe Rücklagen über 75 Euro im Monat. Die Rate für Zins- und Tilgung liegt bei jährlich 29.367 Euro. Über die Laufzeit des Darlehens verdoppeln sich etwa die Mieteinahmen annähernd (Grafik 4).

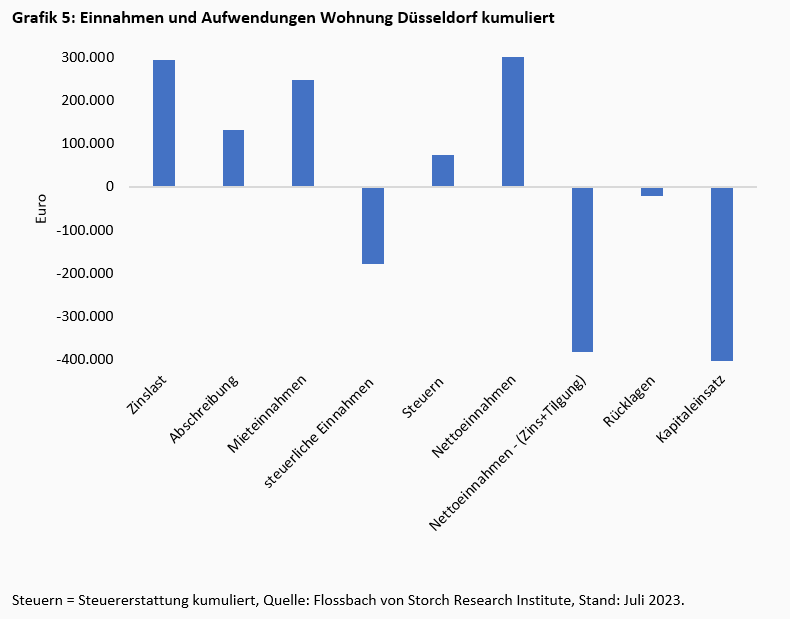

Die Miete deckt trotz der jährlichen Erhöhung um drei Prozent nicht die steuerlich relevanten Zinszahlungen und Abschreibungen, sodass es in Summe aus der Investition eine Steuerersparnis gibt (Grafik 5).

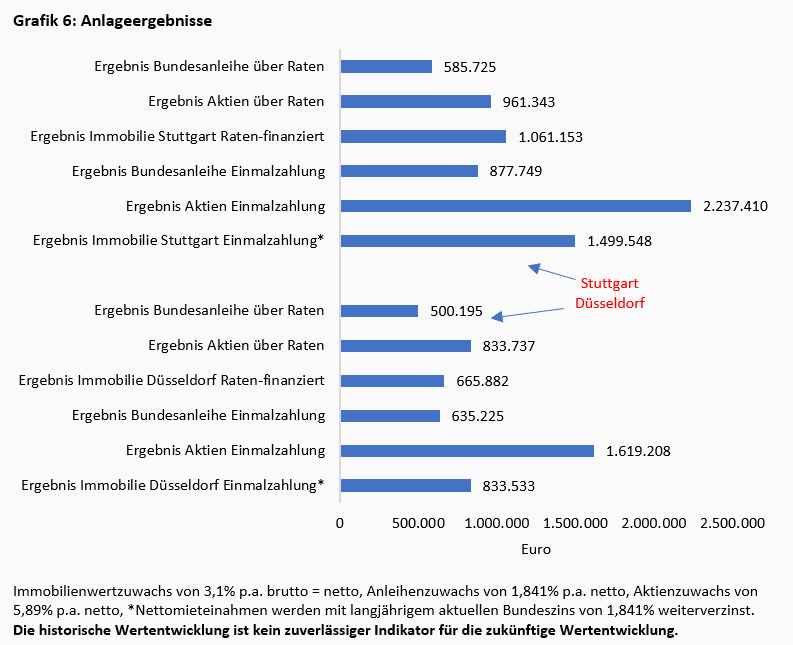

Der Endwert der Wohnungen liegt bei 1,061 Millionen Euro in Stuttgart und bei knapp 666.000 Euro in Düsseldorf, sollte die historischen Preissteigerung vereinnahmt werden können. Der Verkaufsgewinn wäre nach den heutigen gesetzlichen Regelungen dann steuerfrei.

Der Anlage-Erfolg wäre vor allem in Stuttgart unter den gegebenen Annahmen deutlich besser als die sicherste Variante einer Investition in eine langlaufende Bundesanleihe. Hier schreiben wir zum Vergleich die aktuelle Verzinsung von 2,5 Prozent abzüglich Abgeltungsteuer und Soli fort, was einer Nettorendite von 1,841 Prozent entspricht.

Anleihen rechnen sich im Vergleich zur Wohnung in Stuttgart unter den von uns angenommenen Bedingungen erst, wenn der Nettozins bei gut sechs Prozent liegt. Dasselbe gilt für Aktien, für die ja derselbe Zahlungsstrom angenommen wird. Hier sind wir unter der Annahme einer Bruttorendite von acht Prozent abzüglich Abgeltungsteuer plus Soli vorgegangen.

Freibeträge lassen wir jeweils außen vor – das benachteiligt die Investments in Aktien und Anleihen. Jedoch gehen wir davon aus, dass Anleger auch schon anderweitige Kapitalerträge vereinnahmen, sodass wir jeweils von einem zusätzlichen Investment über bestehende Anlagen hinaus ausgehen. Das begünstigt ceteris paribus die Immobilienanlage – also auch hier eine sehr faire Annahme.

Ganz lange Zeitreihen zeigen bei der Aktienanlage zudem mehr Rendite: Der Gesamtertrag lag im S&P 500 liegt zurückgerechnet bis ins Jahr 1871 bei 9,23 Prozent jährlich. Unter der Annahme von „nur“ acht Prozent Ertrag abzüglich Steuer (Abzug jährlich), ergibt sich eine jährliche Nettoverzinsung von 5,89 Prozent. Damit ließe sich mit Aktien unter den gegebenen Annahmen der Erfolg der Stuttgarter Immobilie nicht ganz erreichen.

Die Düsseldorfer Wohnung, die eher gängigen Angeboten im Bestand mit geringer Mietrendite und unvollständigen Sanierungsstand entspricht, liegt im Ergebnis gegenüber Aktien dagegen dennoch deutlich zurück. Die Immobilie liegt unter den gegeneben Annahmen immerhin besser im Rennen als die Bundesanleihe.

Doch was wäre, wenn Anleger nicht den komplexen Weg einer Fremdfinanzierung gehen und stattdessen den Kaufpreis plus Neben-erwerbskosten beziehungsweise den Kaufpreis plus Sanierung/Renovierung aus der eigenen Tasche bezahlten?

Dann schneiden Aktien im Ergebnis jeweils erheblich besser ab als die Immobilie, nur die Bundesanleihe hinkt hinterher (Grafik 6).

Mit einer Anleiheverzinsung von netto 3,1 Prozent ließe sich bei Einmalanlage aber schon dasselbe Ergebnis erzielen wie mit der Immobilie in Düsseldorf. Das ist derzeit mit Unternehmensanleihen mittlerer Bonität und länger laufenden Staatsanleihen etwa aus Italien darstellbar.

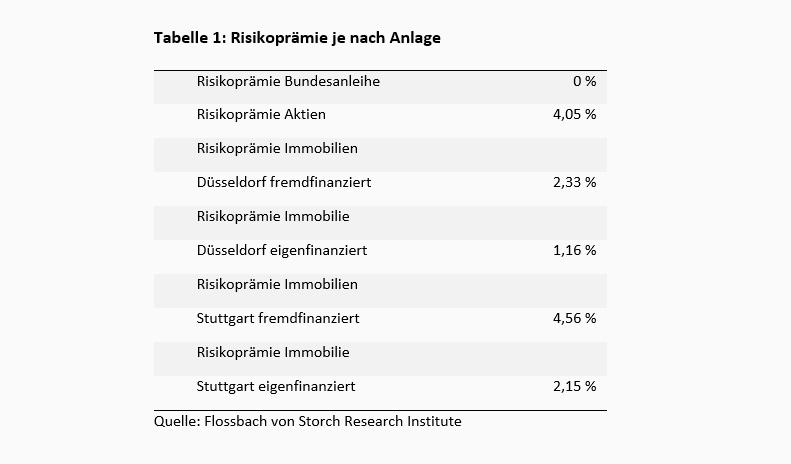

Die Anlageergebnisse sind das eine. Doch wie viel an zusätzlicher Rendite lässt sich denn mit den unterschiedlichen Anlagen oberhalb der sicheren, risikolosen Bundesanleihe erzielen? Dafür gibt es das Maß der Risikoprämie.

Diese lässt sich regelmäßig erst ex post errechnen. Da wir aber alle Variablen festgelegt haben, können wir diese auch ex ante ermitteln – wie immer vorausgesetzt, alle Annahmen treffen auch ein. Im Ergebnis zeigt sich, dass sich mit einer Fremdfinanzierung zwar Risikoprämien oberhalb der Bundesanleihe erzielen lassen, aber Aktien in drei von vier Fällen weit voraus sind.

Allein die ratierliche, vollständig per Kredit finanzierte Wohnung in Stuttgart schneidet besser ab: Hier läge die Risikoprämie jährlich um 0,51 Prozentpunkte höher als bei der Aktienanlage. Die Düsseldorfer Wohnung dagegen hinkt auch in diesem Fall Aktien deutlich hinterher (Tabelle 1).

Unter sehr günstigen Annahmen, die auch über ein Vierteljahrhundert Gültigkeit behalten müssen, kann ein ausgewähltes Immobilieninvestment mit Aktien mithalten. Selbst dann aber liegt die Risikoprämie nur geringfügig oberhalb der Aktienanlage. Der geringe Vorsprung der Risikoprämie bei der Stuttgarter Wohnung dürfte kaum die vielfältigen Risiken bei Immobilien ausgleichen (Mieter, Gesetzgeber, Handelbarkeit).

Ob das den Preis für eine – abgesehen von den Ausnahmeboomjahren bis 2021 – generell illiquide Anlage wert ist, müssen Investoren selbst entscheiden. Sie tragen auch das Risiko, bei einem vorzeitigen Verkauf eine möglicherweise hohe Vorfälligkeitsentschädigung an ihre Kredit-gebende Bank für entgangene Zinsen zu überweisen.

Dazu kommt für den Privatanleger das „Klumpenrisiko“. Geht etwas mit der Immobilie schief, hat das enorme Konsequenzen für sein Gesamtportfolio. Mit einem breit diversifizierten Portfolio aus Aktien und/oder Anleihen lassen sich solche Risiken leicht vermeiden.

Da akzeptable Mietrenditen in guten Lagen weiterhin rar gesät sind, sind die Voraussetzungen für einen möglichen Erfolg ohnehin eher ungünstig. Bedingungen sind auch eine maximale Fremdfinanzierung zu einem günstigen Zins. Ohne diesen, und ohne Steuereffekte, liegen Anlageerfolg und Risikoprämie unterhalb derer von Aktien.

Rein mit Eigenkapital finanziert, ist es sehr unwahrscheinlich an eine Aktienrendite heranzureichen. Bei gängigen Angeboten, die das Beispiel Düsseldorf exemplarisch darstellt, zahlt sich selbst der Hebel über eine Fremdfinanzierung nicht aus.

Wer derzeit eine Immobilie erbt oder ein vermietetes Objekt abbezahlt hat, dem sei deshalb zu raten: verkaufen und in Aktien umschichten.

2 https://www.diw.de/documents/publikationen/73/diw_01.c.488172.de/diwkompakt_2014-089.pdf

3 Kaufnebenkosten wie Makler-/Notargebühren, Grunderwerbsteuer werden bei der Ermittlung der Höhe einer Abschreibung grundsätzlich berücksichtigt. Die recht geringen Gebühren für die Eintragung der Grundschulden sind Werbungskosten, wie auch mögliche weitere Kosten im Verlauf, etwa für kleinere Handwerksarbeiten, die nicht der Mieter bezahlt.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann