11.07.2023 - Kommentare

‚Ja‘ ist häufig als Antwort zu vernehmen, doch der Vergleich ist kompliziert. Tatsächlich müssen die neuesten Immobilienkäufer ihre Hypotheken doppelt so lange wie noch vor einem Jahrzehnt abbezahlen.

Immobilien sollen heute erschwinglicher sein als noch in den vergangenen Dekaden – dies ist diversen Medienberichten zu vernehmen.1 Die These stützt sich auf den Vergleich von Einkommen und Immobilienpreisen. Da Einkommen zwischenzeitlich stärker gestiegen waren als Immobilienpreise, seien Immobilien langfristig erschwinglicher geworden.

Die These überrascht nicht nur, nein, sie mag sogar junge Familien oder weniger wohlhabende Haushalte, die verzweifelt auf der Suche nach einem Eigenheim sind, verärgern. Sie spiegelt nicht die Wahrnehmung ihrer Lebenssituation wider. Grund genug, genauer hinzuschauen.

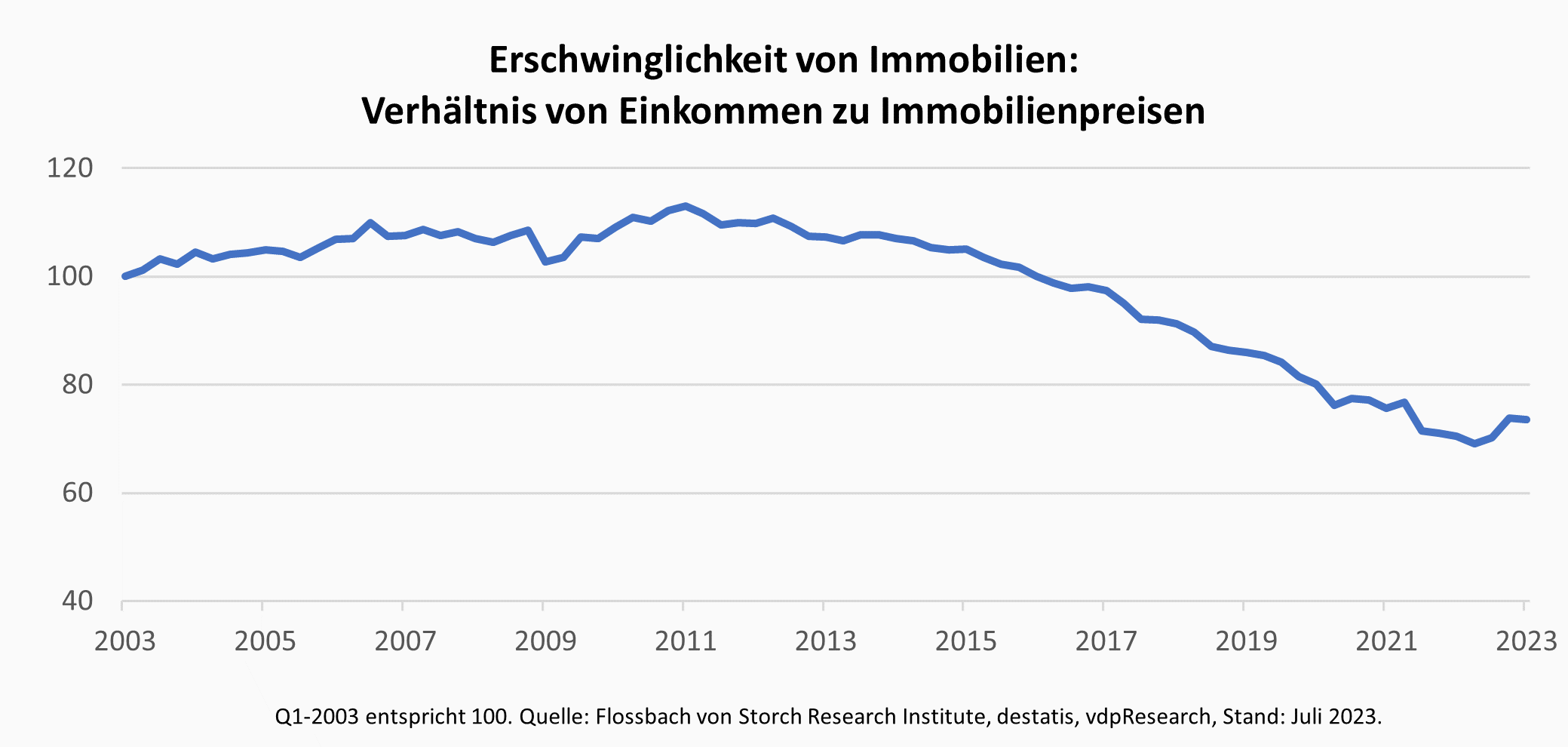

Die nachfolgende Abbildung zeigt, wie sich die nominalen Haushaltseinkommen im Verhältnis zu den Preisen von Immobilien in Deutschland in den vergangenen 20 Jahren entwickelt haben. Die Zeitreihe kann man als ein Maß für die Kaufkraft der Haushalte im Immobilienmarkt sehen. Fällt das Maß, sinkt die Kaufkraft. Wir konzentrieren uns hier bewusst nur auf die vergangenen beiden Jahrzehnte, da dies der Zeitraum ist, in dem die meisten Kaufinteressenten den Immobilienmarkt mehr oder weniger aufmerksam verfolgt haben dürften.

In den frühen 2000er Jahren stiegen die Einkommen stärker als die Preise für Immobilien an, so dass das Verhältnis zulegte. Immobilien schienen für private Haushalte zunächst erschwinglicher zu werden. In den 2010er Jahren drehte sich das Bild und die Immobilienpreise stiegen stärker als die Einkommen an, so dass das Verhältnis wieder abfällt und sich deutlich unter das Anfangsniveau senkt. Die Preiskorrektur am Immobilienmarkt sorgte schließlich dafür, dass das Verhältnis in den jüngsten Quartalen wieder etwas anstieg.

Sieht man sich derzeit auf dem Immobilienmarkt um, bekommt man den Eindruck, dass die Statistik nicht die ganze Wahrheit erzählt. Die Anzahl an Immobilientransaktionen ist drastisch eingebrochen – Immobilien scheinen aktuell für kaum einen Haushalt noch erschwinglich zu sein. Für viele Haushalte müsste der Index gefühlt nahe der Null liegen als nur etwas unterhalb der Werte vergangener Dekaden liegen. Auch ist es für viele nicht nachvollziehbar, dass am Anfang der 2010er Jahre Immobilien zunehmend erschwinglicher geworden sein sollen. Der Vergleich von Einkommen und Immobilienpreisen greift in der Tat etwas zu kurz.

Wir nähern uns daher der Fragestellung aus einem anderen Blickwinkel: Möchte ein privater Haushalt eine Immobilie mit Hilfe eines Kredits erwerben, so muss er die Rahmenbedingungen in Form seines Einkommens, der Hypothekenzinsen sowie die Marktpreise für Immobilien, Energie, Bau, Sanierung und Instandhaltung akzeptieren. Diese Rahmenbedingungen bestimmen letztlich die erwartete Tilgungsdauer des Kredits. Wir verwenden daher die erwartete Tilgungsdauer, um die Erschwinglichkeit von Wohneigentum für private Haushalte über die Zeit vergleichbar zu machen.

Je länger ein Haushalt benötigt, um einen Immobilienkredit zu tilgen, desto unerschwinglicher wird die Immobilie für den Haushalt. Bei einer zu langen Tilgungsdauer kann die erwartete Zeit die Nutzungsdauer oder die Zeit, während der Haushalt Arbeitseinkommen erwarten kann, übersteigen. Banken würden in diesen Fällen keinen Kredit vergeben oder mehr Eigenkapital fordern, das häufig nicht vorhanden ist.

Um eine vergleichende Aussage treffen zu können, ob ein Haushalt mit seiner heutigen finanziellen Tragfähigkeit, Risikobereitschaft und persönlichen Präferenzen in der Vergangenheit sich mit einer anderen erwarteten Tilgungsdauer hätte anfreunden müssen, rechnen wir die genannten heutigen Rahmenbedingungen über die vergangenen 20 Jahre zurück. Hierbei gilt: Je höher die Immobilienpreise, der Hypothekenzins oder die Kosten sind, desto weniger bleibt für die monatliche Rückzahlung übrig und desto länger läuft der Kredit. Umgekehrt gilt: Je höher das Einkommen, desto größer wird das monatliche Budget. Die erwartete Tilgungsdauer verkürzt sich entsprechend.

Der durchschnittliche Kaufpreis für eine Immobilie (Eigentumswohnung oder Eigenheim) lag in Deutschland zuletzt bei rund 350.000 Euro. Davon wurden 86 Prozent über einen Kredit finanziert. Das monatliche Budget, das einem Käuferhaushalt für die Kreditrate zur Verfügung stand, lag bei 1.600 Euro2. Hinzu kommen monatliche Energiekosten von 200 Euro3 und Instandhaltungskosten von 100 Euro4, so dass das monatliche Gesamtbudget eines Immobilienerwerbers bei 1.900 Euro liegt.

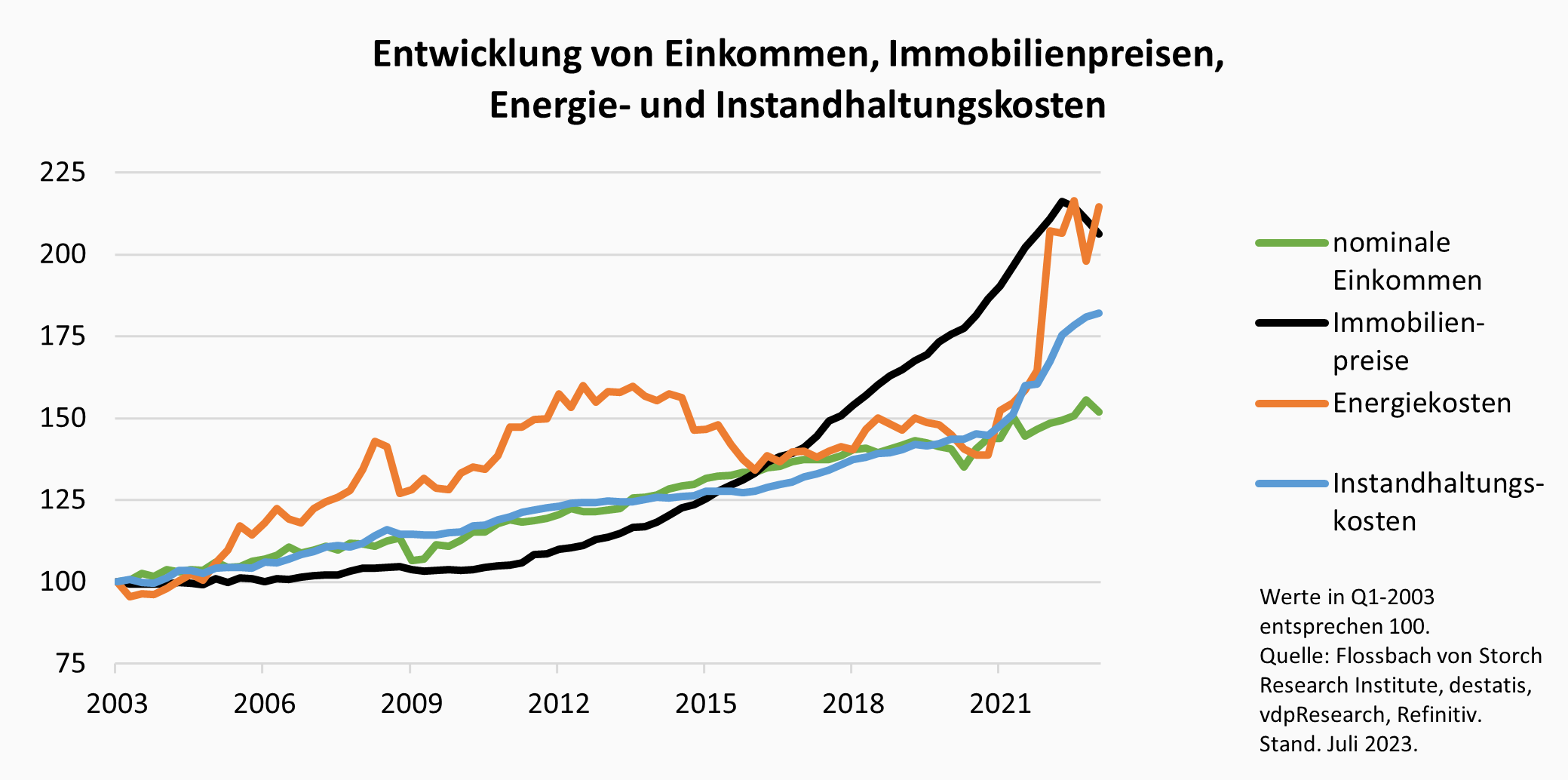

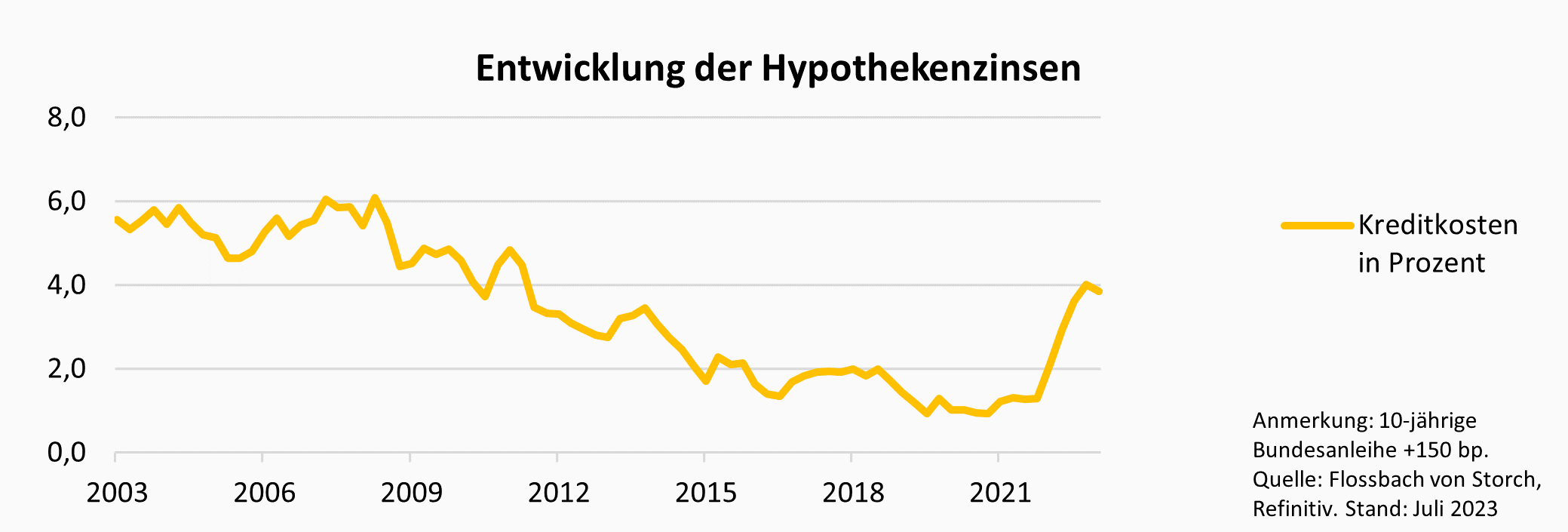

Nehmen wir einmal an, dass sich das monatliche Budget in den vergangenen 20 Jahren mit dem nominalen Einkommen entwickelt hat. Die Entwicklung der Hypothekenkosten für Kredite mit festem Zinssatz kann mit der Restwertverzinsung einer 10-jährigen Bundesanleihe zuzüglich eines Risikoaufschlags von 150 Basispunkten abgeschätzt werden. Die monatlichen Energiekosten folgen der Komponente „Household Energy & Fuels“ des Verbraucherpreisindex. Für die Abschätzung der Entwicklung der Bau-, Sanierungs- sowie Instandhaltungskosten wird die Entwicklung des Baukostenindex für Wohngebäude herangezogen.

Die untere Grafik zeigt die Entwicklung der Rahmenbedingungen in den vergangenen 20 Jahren. Nominale Einkommen legten um rund 51% über die letzten 20 Jahre zu. Immobilienpreise stiegen im gleichen Zeitraum um 106% an, wobei der größte Anteil des Preisanstiegs auf die letzten 10 Jahre entfällt. Energiekosten schwankten stark und legten besonders in den letzten zwei Jahren massiv zu. Die Kosten für die Instandhaltung entwickelten sich in ähnlicher Höhe wie die Einkommen, stiegen aber im Zuge der Coronapandemie stark an. Kreditkosten sind über den Zeitraum zunächst deutlich gesunken, bis sie Ende des Jahres 2021 stark anstiegen.

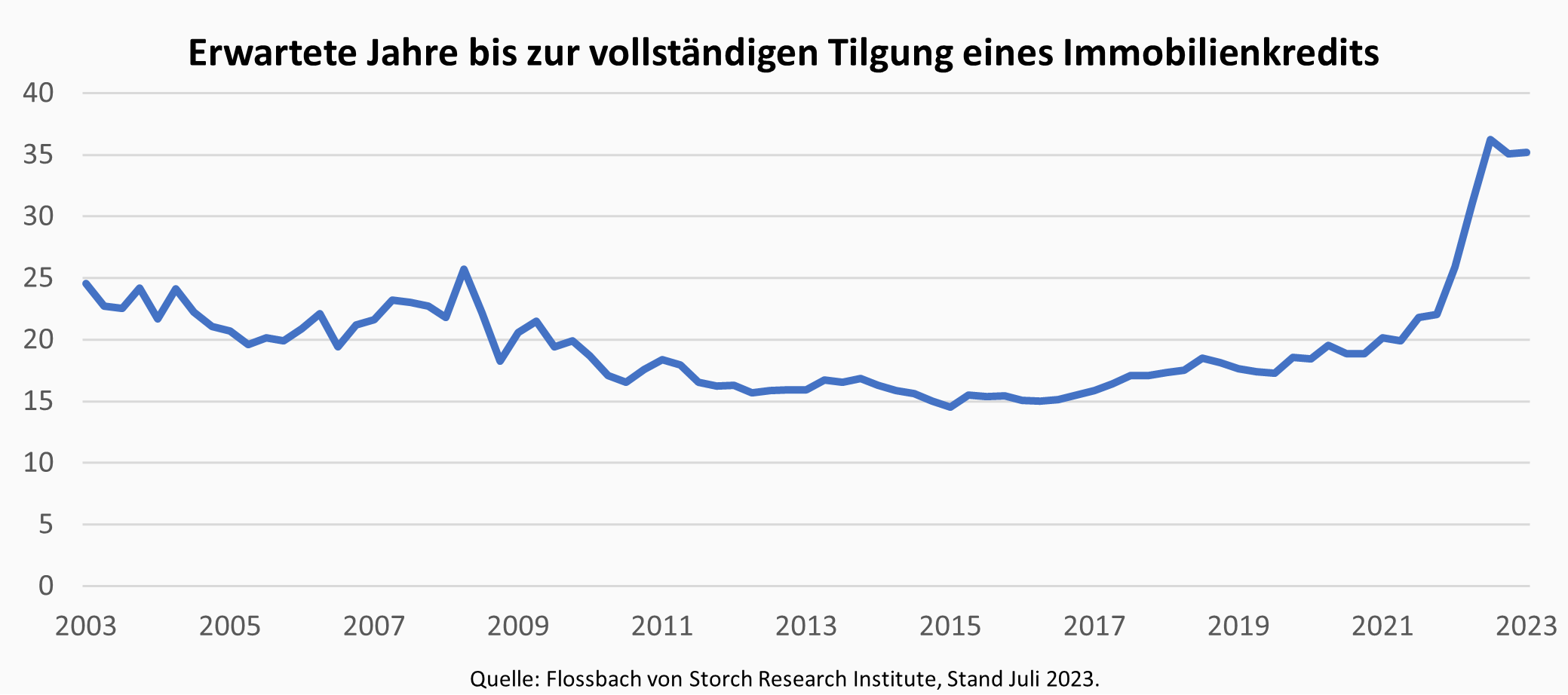

Aus der Entwicklung der Faktoren heraus kann berechnet werden, wie lange ein privater Haushalt benötigt, seine Hypothek zurückzuzahlen. Die nachstehende Grafik zeigt das Ergebnis. In den 2000er Jahren lag die erwartete Volltilgung eines Immobilienkredits unter den zurückgerechneten Rahmenbedingungen etwas über 20 Jahre. Steigende Einkommen und sinkende Zinsen ermöglichten den Haushalten, einen immer größeren Anteil ihres monatlichen Budgets für die Tilgung aufzuwenden und den Kredit entsprechend schneller zurückzuzahlen, so dass die zurückgerechnete Rückzahlungsdauer in den 2010er Jahren auf bis zu 15 Jahre sank. Mit der ab 2014 einsetzenden Preisrallye auf dem Immobilienmarkt stieg die Anzahl der Jahre wieder an, zusätzlich unterstützt immer teurer werdende Instandhaltung. Durch den massiven Anstieg der Zins-, Energie- und Instandhaltungskosten ist die Zahl der Jahre bis zur vollständigen Tilgung zuletzt sprunghaft angestiegen und liegt nun bei über 30 Jahren.

Im Vergleich zu den vergangenen Jahren ist die Tilgungsdauer eines Immobilienkredits jüngst um rund 10 Jahre angestiegen. Ein Kredit, der zu den Konditionen des Jahres 2020 noch in 19 Jahren abgezahlt werden konnte, würde heute erst in rund 35 Jahren abgezahlt werden. Blickt man zehn Jahre zurück, hat sich die erwartete Tilgungsdauer sogar verdoppelt.

Hieraus lässt sich folgern, dass Immobilien heute nicht erschwinglicher sind, als sie es in den vergangen beiden Dekaden waren. Selbst in den frühen 2000er Jahren, als Einkommen stärker als Immobilienpreise stiegen, wurden Immobilien für private Haushalte zunehmend teurer.

Immobilienkäufer müssen heute ein deutlich höheres Einkommen oder Eigenkapital mitbringen, um die erwartete Tilgungszeit auf das Niveau der Vergangenheit herunterzudrücken. Da die Zahl der Kaufwilligen deutlich zurückgegangen ist, deutet die Analyse darauf hin, dass Immobilien aktuell weiterhin ein erhebliches Preiskorrekturpotential haben (siehe hierzu: Wie stark können Immobilienpreise noch fallen?).

Ein vollständiges Bild der Erschwinglichkeit von Immobilien kann auch diese Analyse nicht liefern. Über die Jahre haben sich auch die Lagen, in denen Immobilien vermehrt gesucht werden, verändert, die Ansprüche an privaten Wohnraum sind gestiegen, die Bauvorschriften wurden immer dichter und vielleicht mag sich auch einiges in der Risikofreudigkeit, den Präferenzen und Lebenssituationen der Käufer getan haben.

Für junge Familien und weniger wohlhabende Haushalte ist es heute deutlich schwieriger, Wohneigentum abzuzahlen und somit auch zu erwerben. Der derzeitige durchschnittliche monatliche Nettoverdienst von ca. 2.300 €5 reicht für das oben beschriebene Budget eines Immobilienkäufers nicht aus. Das war aber für den Durchschnittsverdiener auch in der Vergangenheit nicht anders. Daher bleibt als Trostpflaster die Erkenntnis, dass Immobilien für die meisten schon immer schwer erschwinglich waren.

1 Bspw. Handelsblatt, Focus und Welt am Sonntag, 09.07.2023 „Generation Glück“.

2 Die Annahmen folgen den Schätzungen von Europace.

3 Entspricht 2,0 Euro je Quadratmeter bei einer Wohnungsgröße von 100 Quadratmetern.

4 Entspricht bspw. 1 Euro je Quadratmeter bei einer Wohnungsgröße von 100 Quadratmetern (Quelle: Verband Privater Bauherren)

5 Quelle: statista.de

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.