15.01.2021 - Kommentare

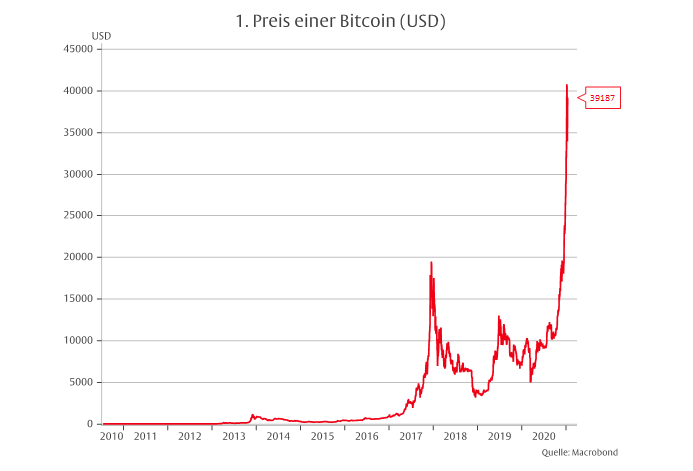

Wer am 16. Dezember 2017 für 19.497,40 Euro einen Bitcoin kaufte, verlor in einem Jahr 83 Prozent seines Einsatzes und saß am 16. März 2020 immer noch auf einem Verlust von 74 Prozent. Aber wer ihm weiterhin die Treue hielt, konnte seinen Einsatz bis Mitte Januar 2021 verdoppeln (Grafik 1). Bitcoin scheint das ultimative Medium für Zocker zu sein. Dennoch investieren Anleger wie die Stiftungen der Universitäten Harvard, Yale und Stanford sowie Hedgefonds-Legenden wie Paul Tudor Jones oder Stanley Druckenmiller in Bitcoin und andere Kryptowährungen. Was treibt sie an?

Man könnte sagen, sie gehen einer neuen Spur nach. Bitcoin entstand auf dem Höhepunkt der Großen Finanzkrise, als ein anonymer Informatiker, der sich Satoshi Nakamoto nannte, am 31. Oktober 2008 einen Vorschlag mit dem Titel „Bitcoin: A Peer-to-Peer Electronic Cash System“ verschickte. Darin beschrieb er eine Software, mit der man ohne Banken oder andere Finanzfirmen, die gerade strauchelten, Geld elektronisch aufbewahren, verschicken und empfangen konnte. Zu diesem Zweck wurde das „Bitcoin“ genannte elektronische Geld verschlüsselt und über ein „Blockchain“ genanntes dezentrales Kontobuch übertragbar gemacht. Nakamotos Erfindung erwies sich als genial und wäre eines Nobelpreises mehr als würdig, wüsste man, wer hinter dem Pseudonym steckt.

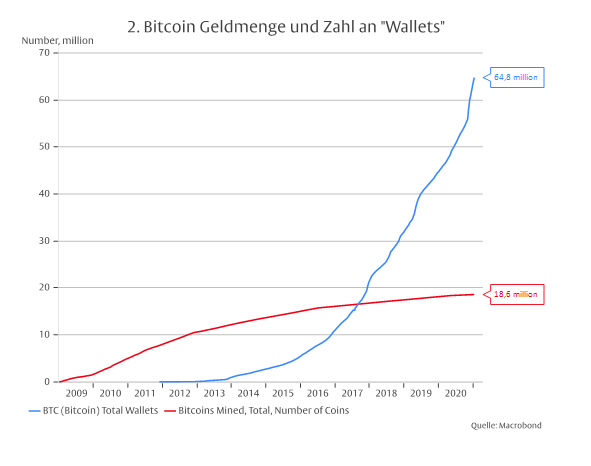

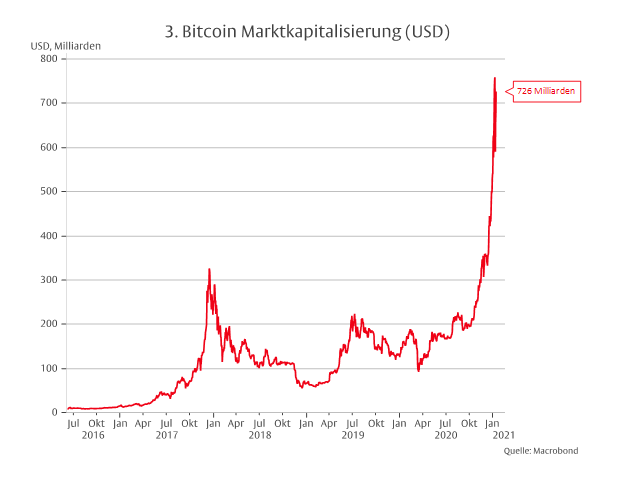

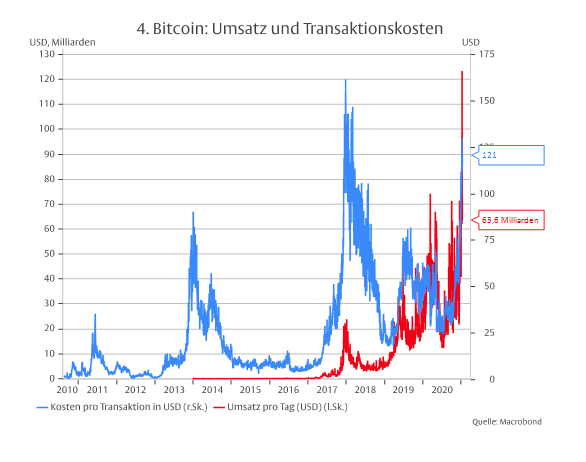

Der gesamte Umlauf von Bitcoin ist auf 21 Millionen Stück begrenzt und wird dadurch erreicht, dass zur Entlohnung der kryptografischen Überprüfung der Transaktionen neue Coins geschaffen werden. Inzwischen hat die ausstehende Bitcoin-Stückzahl 18,6 Millionen erreicht, die gegenwärtig in rund 65 Millionen „Wallets“ genannten Konten gehalten werden (Grafik 2, Stand 14. Januar 2021). Pro Wallet werden also im Schnitt 0,3 Coins aufbewahrt, was rund 11.000 US Dollar entspricht. Die gesamte Marktkapitalisierung von Bitcoin beträgt gegenwärtig mehr als 700 Milliarden US Dollar, schwankt aber täglich, wie auch der Preis von Bitcoin, stark (Grafik 3). Am 14. Januar 2021 wurden rund 3.400 Bitcoin im Wert von circa 64 Milliarden US Dollar umgesetzt, wobei die Transaktion im Schnitt 121 US Dollar kostete. Allerdings wird ein Großteil dieser Kosten durch die Zuteilung von neuen Bitcoins gedeckt. Nutzer mussten im Verlauf der letzten 12 Monate zwischen 0,40 und 15,45 US Dollar bezahlen (wobei der Preis von der Nachfrage nach Transaktionen abhängt).

Bitcoin entsteht als reine Zahlenkombination und ist durch keinen realen Wert (wie eine Goldwährung) oder eine in der realen Welt entstandene Forderung (wie unser bestehendes Kreditgeld) gedeckt. Das hat die bis heute unbeantwortete Frage aufgeworfen, wie es denn zu bewerten sei. Matt Hougan und David Lawant schlagen in einem kürzlich erschienenen Bericht der CFA Institute Research Foundation vor, Bitcoin und andere Kryptowährungen wie Rohstoffe zu betrachten. Da es weder bei dem einen noch dem anderen Objekt laufende Erträge gibt, kann man sie nicht mit abgezinsten Zahlungsströmen bewerten. Man kann nur den Preis über die Betrachtung von Angebot und Nachfrage abschätzen.

Da bei Bitcoin wie bei 9 der Top-Ten Kryptowährungen das Angebot limitiert ist, ergibt sich der Preis aus der Nachfrage. Diese entsteht durch das Zusammenwirken von geringen Transaktionskosten, eines großen Netzwerks und Knappheit. Da in der Bitcoin-Blockchain nur circa 7 Transaktionen pro Sekunde verarbeitet werden können, eignet es sich nicht für den Massenbetrieb. Für große Zahlungen ist es aber interessant. Hougan und Lawan berichten von einer Überweisung von 161.500 Bitcoin im Wert von 1,1 Milliarden US Dollar aus dem Jahr2020. Sie erreichte ihren Empfänger sofort und kostete nur 0,68 Dollar. Eine übliche Banküberweisung ins Ausland hätte dagegen zwei Tage gedauert und mindestens 10 Millionen Dollar an Gebühren verschlungen. Da das Angebot von Bitcoin begrenzt ist und auf die Haltung von Bitcoin weder Negativzinsen noch Bankgebühren anfallen, kann es im Prinzip zur Vorhaltung von Mitteln für größere Zahlungen dienen.

Viele Analysten bestreiten, dass Bitcoin einen „inneren Wert“ hat. Ein solcher Wert entsteht, wenn man aus dem Gebrauch eines Objekts einen Nutzen ziehen kann. Der ist aber in Bitcoin durchaus angelegt: Man kann es zur Kosteneinsparung und Zeitverkürzung für große Überweisungen über Ländergrenzen hinweg nutzen (was aufgrund der hohen Preisschwankungen gegenwärtig jedoch noch schwierig ist). So gesehen hat Bitcoin einen „inneren Wert“. Geschaffen wird dieser Wert durch das Netzwerk und die Einzigartigkeit einer Coin im kybernetischen Raum. Dadurch lässt sich das in der analogen Welt existierende Konzept der Knappheit auf die digitale Welt übertragen (und „digital scarcity“ erzeugen).

Ein weiterer Grund für die Nachfrage nach Kryptowährungen im Allgemeinen ist die Möglichkeit, Geldübertragung an Bedingungen zu knüpfen. Da sich auf diese Weise Zahlungen an vertragliche Vereinbarungen koppeln lassen, spricht man von „Smart Contracts“ und „programmierbarem Geld“. Dafür wurde die Bitcoin Blockchain bei Ethereum, der Kryptowährung mit der nach Bitcoin zweitgrößten Marktkapitalisierung, weiterentwickelt. Diese Technik ist vor allem für komplexere Finanztransaktionen interessant (und bezieht ihren inneren Wert von dort), so dass man von „Decentralised Finance“ (kurz „DeFi“) spricht.

Schließlich gibt es auch Anwendungen, bei denen es auf hohe Transaktionsgeschwindigkeiten ankommt. Das gilt für Ripple, der nach Marktkapitalisierung viertgrößten Kryptowährung, die allerdings keine völlig, sondern eine kontrolliert dezentralisierte Blockchain nutzt. Insgesamt bieten die verschiedenen Blockchain- (oder besser „Distributed Ledger“) Techniken jeweils spezifische Vorteile für bestimmte Anwendungen, so dass verschiedene Kryptowährungen durchaus nebeneinander existieren können. Dabei gilt erstens, dass die Technik (auch vor Regierungen, die ihr Geldmonopol verteidigen wollen) umso sicherer ist, je einfacher sie gestrickt ist. Und es gilt zweitens, dass die Währung umso attraktiver ist, je größer ihre Nutzergemeinde ist.

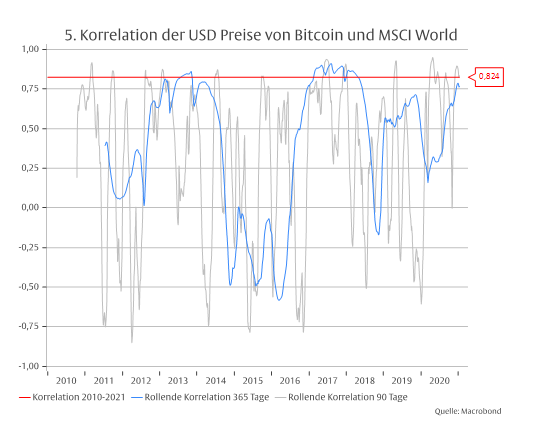

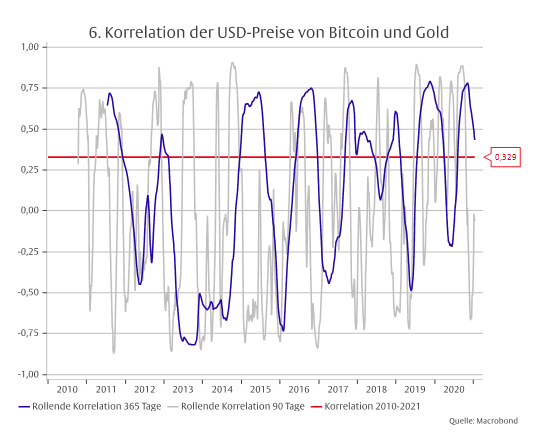

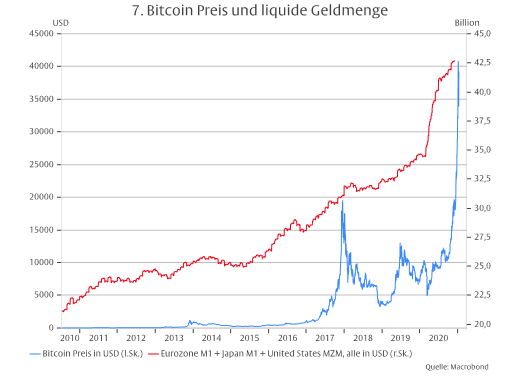

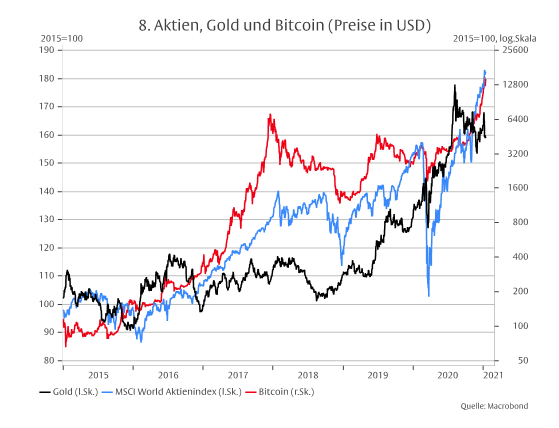

Für Anleger können Kryptowährungen als Beimischung zu ihren Portfolios interessant sein. Betrachtet man den Zeitraum von 2010 bis heute, ist der Preis von Bitcoin mit den Preisen von Aktien und Gold hoch, beziehungsweise mäßig positiv korreliert. Allerdings sind die Korrelationen sehr instabil (Grafiken 5 und 6). Im Verlauf des letzten Jahres stiegen die Korrelationen deutlich an, was auf die ungezügelte Vermehrung des Kreditgelds durch die Zentralbanken zurückzuführen sein dürfte (Grafik 7). Berechnungen von Hougan und Lawant zeigen, dass die Beimischung von Bitcoin die Rendite eines Portfolios deutlich erhöhen kann, ohne die Schwankungen des Portfoliowerts in gleichem Maße zu vergrößern (siehe auch Grafik 8).

Unterm Strich entsteht mit den Kryptowährungen eine neue Klasse von Vermögenswerten, die bei Anlegern zunehmend auf Interesse stößt. Wer Kryptowährungen nicht direkt halten möchte, kann an der Börse gehandelte „Exchange Traded Commodities“ (z.B. für Bitcoin, Ethereum oder Ripple) erwerben. Doch sind Kryptowährungen wegen der großen Preisschwankungen sicherlich nichts für Furchtsame.

Referenz

Matt Hougan and David Lawant. Cryptoassets – The Guide to Bitcoin, Blockchain, and Cryptocurrencies for Investment Professionals. CFA Institute Research Foundation / Brief. January 2021.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.