08.03.2024 - Kommentare

Die Europäische Union treibt die ESG-Regulierung voran. Nun hat sie eine neue Verordnung vorgelegt, die die Ratings für Umwelt, Soziales und Unternehmensführung verbessern soll.

Rebellion beginnt oft in der Provinz. Ob in einem kleinen gallischen Dorf („Ganz Gallien? Nein!“) oder in einer 3.800-Seele-Gemeinde auf der Schwäbischen Alb. So konstatiert die in Gosheim nahe Tuttlingen beheimatete Maschinenfabrik Berthold Hermle in ihrem jüngsten Nachhaltigkeitsbericht: „Der direkte Anteil des Hermle-Umsatzes mit Produkten und Dienstleistungen, der mit eigenen ökologisch nachhaltigen Wirtschaftstätigkeiten gemäß der aktuellen EU-Taxonomie erzielt wurde, beträgt 0 %.“1

Hermle ist ein feiner, seit fast 34 Jahren an der Börse mit Aktien notierter Spezialmaschinenbauer, der sich auch aufgrund seiner Kapitalmarktpräsenz regelmäßig mit neuen Ideen der Europäischen Union (EU) auseinandersetzen muss. 4.600 Richtlinien soll die EU inzwischen erlassen haben.2 2014 waren es noch rund 1.900.

Einverstanden ist man in Gosheim offenbar nicht immer, so etwa mit der EU-Taxonomie. Sie definiert, welche wirtschaftliche Tätigkeiten die EU als ökologisch nachhaltig erachtet und damit aus EU-Sicht einen Beitrag zu den Klimazielen leisten.

Hermle sieht die Taxonomie für sich als „nur bedingt aussagekräftig“ an. Grund: Bisher sei der Werkzeugmaschinenbau in der von der EU-Kommission erstellten Auflistung der klimafreundlichen wirtschaftlichen Aktivitäten nicht direkt enthalten. Dabei hält sich Hermle für einen sogenannten „enabler“, der es seinen Kunden ermögliche, mit dem „Einsatz unserer Maschinen einen Beitrag zur Erreichung der EU-Umweltziele zu leisten“.

Möglicherweise verschafft nun ausgerechnet eine frische EU-Verordnung Abhilfe und könnte Hermle ins rechte Licht rücken. Denn im Namen des Europäischen Parlaments und des Europäischen Rates haben gerade deren Vorsitzende ein 140 Seiten starkes Papier „on the transparency and integrity of Environmental, Social and Governance (ESG) rating activities, and amending Regulation (EU) 2019/2088“ abgezeichnet.3

Es geht also um die Regulierung von Ratings nach den drei Kriterien Umwelt (E), Soziales (S), Unternehmensführung (G). Diese sind eingebunden in die EU-Taxonomie, um – so die Theorie – weitere Fortschritte bei der Verwirklichung der Ziele des Green Deal zu erreichen.

Die Mitgliedsstaaten haben nun 18 Monate Zeit, die Verordnung in nationales Recht umzuwandeln. Hermle beispielsweise könnte sich dann regelgerecht begutachten lassen.

Das Ziel der EU: ESG-Ratings sollen zukünftig transparenter, vergleichbarer und verständlicher sein.4 Dies impliziert, dass sie es bisher nicht sind.

Die detailverliebte Verordnung räumt unter anderem den Unternehmen ein, von ihnen bei den ESG-Ratingagenturen verwendete Daten zu überprüfen. ESG-Ratings sollen im Sinne der Verordnung unabhängig von etablierten Kredit-Ratings vergeben werden.5

Die Verordnung bindet die jüngst erlassenen ESG-Bilanzregeln ein. So werden ESG-Ratinganbieter verpflichtet, die sogenannte doppelte Wesentlichkeit zu berücksichtigen. Unternehmen sollen danach neben den möglichen finanziellen auch die gesellschaftlichen Auswirkungen ihrer Geschäfte darlegen.6

Die Gebühren für die Ratings sollen fair, angemessen und transparent sein. Deshalb soll die European Securities and Markets Authority (ESMA) die Anbieter von ESG-Ratings überwachen. Sie soll sich hierfür mit der Bankenaufsicht EBA, der Versicherungs- und Pensionsaufsicht EIOPA und dem Ausschuss für Systemrisiken ESRB austauschen. Es ist also davon auszugehen, dass nicht nur die Geschäftsinhaber des Modells ESG mehr Personal nachfragen werden, sondern auch die Aufsicht.

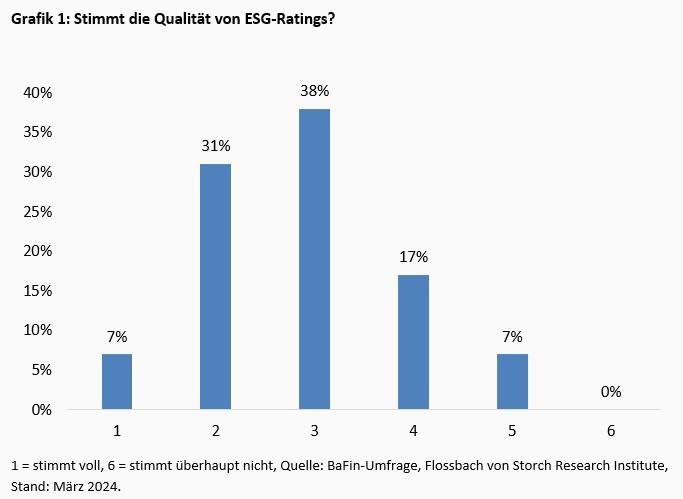

Mit der Popularität von ESG-Themen hat sich bereits eine Vielzahl an Rating-Anbietern etabliert. Dass die Aufsicht ein Auge auf die Gebühren haben sollte, zeigt eine Mitte Februar veröffentlichte Studie der deutschen Finanzaufsicht BaFin, die zu dem Schluss kommt: „Daten und Ratings zu ESG sind teuer und verbesserungswürdig“.7

Für ihre Studie hat die BaFin 30 deutsche Kapitalverwaltungsgesellschaften (und sechs ESG-Ratinganbieter) befragt.8 87 Prozent der Befragten betrachten die Rating-Kosten als unangemessen hoch. Zudem wird die Qualität angezweifelt (Grafik 1).

Die den Ratings zugrunde liegenden Daten seien zudem zum Teil unvollständig und untereinander kaum vergleichbar. Dazu seien sie kaum aktuell.

Auch deshalb peitscht die EU nun die nächste Vorschrift in Sachen ESG durch. Das sagt sie zumindest selbst. Doch vor dem Hintergrund, dass die ursprünglich harten ESG-Bilanzregeln stark verwässert wurden (Unternehmen können sich etwa freizeichnen und auf ESG-Angaben verzichten) und die Einführung von Branchenstandards zeitlich nach hinten geschoben wurde, stellt sich eine zentrale Frage: Inwieweit werden Unternehmen in der Masse überhaupt in der Lage sein, konsistente und relevante Daten für transparente und vergleichbare ESG-Ratings zur Verfügung zu stellen?

Und selbst wenn, entbindet dies den Investor nicht, seine Hausaufgaben zu machen. Denn tut er das nicht, dann fällt er früher oder später auf die Nase. Das hat spätestens die Finanzkrise gezeigt, als Investoren scharenweise in Papieren mit vermeintlichem Top-Rating ihre Gelder oder, schlimmer noch, das ihrer Kunden versenkten; in Papieren, die schon nach gesundem Menschenverstand nach niemals „AAA“ hätten sein können.

So treibt die neue ESG-Ratingverordnung Aufwand und Kosten bei den Unternehmen, verteuert im Zweifel das Geschäft von institutionellen Anlegern und damit die Anlagen ihrer Kunden, während der Nutzen unklar ist. Ob diese weitere Bürokratie wenigstens den Klimawandel stoppt?

3 https://data.consilium.europa.eu/doc/document/ST-6255-2024-INIT/en/pdf

5 Verordnung Seite 21: In order to address risks of conflicts of interests, some activities should be offered from separate legal entities. However, some of these activities could be offered within the same legal entity where the providers have sufficient measures and procedures in place to ensure that each activity is exercised autonomously and to avoid creating potential risks of conflicts of interest in decision-making within its ESG rating activities. Such derogation should not be possible for credit rating activities and for audit and consulting activities.

6 https://www.flossbachvonstorch-researchinstitute.com/de/kommentare/marlboro-man-schlaegt-elon-musk/

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.