12.03.2024 - Kommentare

Die Quantitative Straffung ist der Abbau des Bestandes von Wertpapieren in der Bilanz einer Zentralbank. Nachdem die Zentralbanken in der globalen Finanzkrise und der Coronakrise durch den umfangreichen Ankauf von Wertpapieren, die sogenannte Quantitative Lockerung, die Finanzsektoren mit Liquidität geflutet hatten, entziehen sie nun diese Liquidität langsam wieder. Im Gegensatz zu der Quantitativen Lockerung geht die Straffung allerdings langsamer voran, so dass die Auswirkung auf die langfristigen Zinsen bisher gering ist. Die Financial Times hat jüngst die Quantitative Straffung als „Geldpolitik in Friedenszeiten“ bezeichnet, die jederzeit unterbrochen werden könne, wenn es Probleme gibt. Im besten Fall könnten die Zentralbanken ihre Bilanzen verkürzen, ohne dass es zu Turbulenzen auf den Finanzmärkten kommt.

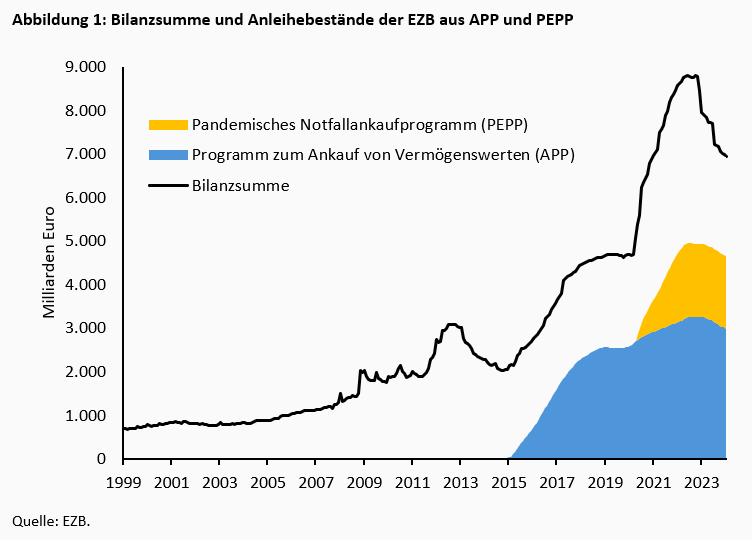

Könnte das auch für die Europäische Zentralbank (EZB) gelten? Nachdem seit Mitte 2021 die Inflation deutlich angestiegen war, hat die EZB mit deutlichen Zinserhöhungen signalisiert, dass sie entschlossen die Inflation bekämpfen werde. Hingegen hat sie die starke Ausweitung ihrer Bilanz seit Ausbruch der europäischen Finanz- und Schuldenkrise nur bei den langfristigen Krediten an die Geschäftsbanken, kaum aber bei den Wertpapierankaufprogrammen APP und PEPP zurückgenommen, wie Abbildung 1 zeigt. Der Bestand des Anleihekaufprogramms APP ist bisher nur langsam geschrumpft, von 3.265 Milliarden Euro im Juni 2023 auf knapp rund 3.000 Milliarden Euro. Der Bestand der Anleihen aus dem Pandemischen Notfallankaufprogramm (auf der Spitze im Juni 2022 1.700 Milliarden Euro) soll noch bis Mitte dieses Jahres konstant bleiben. Die bisherige geldpolitische Straffung hat also weitgehend am kurzfristigen Ende der Zinsstrukturkurve stattgefunden. Deshalb fällt diese im Euroland derzeit ab, statt anzusteigen.

Da die Inflation inzwischen wieder deutlich gesunken ist, pausiert die EZB mit den Leitzinserhöhungen seit September 2023. Führende Vertreter wie Präsidentin Christine Lagarde denken sogar bereits über Zinssenkungen im Sommer nach. Hingegen will die Zentralbank die Quantitative Straffung – also das Verkürzen der EZB-Bilanz durch das Auslaufenlassen bzw. den Verkauf von Wertpapieren – weiter fortsetzen bzw. sogar forcieren. Das erinnert an die Operation Twist der US-amerikanischen Zentralbank Fed, die in den Jahren 2008 und 2009 kurzfristige US-Staatsanleihen verkaufte und langfristige US-Staatsanleihen kaufte, um durch ein Absenken der langfristigen Zinsen die Konjunktur zu beleben. Während die Fed damals eine aufsteigende Zinsstrukturkurve flacher machte, scheint die Europäische Zentralbank hingegen die absteigende Zinsstrukturkurve flacher bzw. sogar aufsteigend machen zu wollen. Warum?

Eine aufsteigende Zinsstrukturkurve könnte die Banken im Euroraum stabilisieren, weil die kurzfristigen Finanzierungskosten sinken, während die Zinsen im langfristigen Neugeschäft als wichtige Einkommensquelle steigen. Doch andererseits würden steigende langfristige Zinsen die ohnehin schwache Nachfrage nach Unternehmens- und Immobilienkrediten weiter dämpfen. Würden durch hohe Zinsen die Immobilienpreise weiter gedrückt, dann könnten aufgrund des fallenden Wertes der Sicherheiten mögliche Kreditausfälle die Banken destabilisieren. Steigende Zinsen auf Staatsanleihen könnten hoch verschuldete Eurostaaten wie Griechenland und Italien in Bedrängnis bringen, sodass die EZB wieder gezwungen sein könnte, mit erneuten Ankäufen von Staatsanleihen den Euro zu retten. Das spricht dafür, dass die angedeuteten Leitzinssenkungen auch erneute Ankäufe von Wertpapieren durch die EZB, also auch Zinssenkungen am langen Ende der Zinsstrukturkurve signalisieren, auch wenn derzeit noch das Gegenteil angekündigt ist.

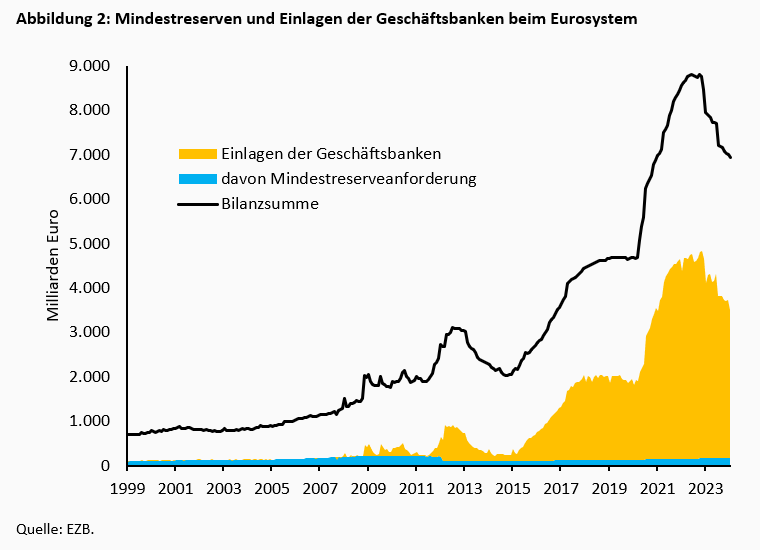

Wenn das der Fall ist, dann dürfte es aus vier Gründen einen neuen Schub bei der Inflation geben. Erstens gibt es noch sehr viel Überschussliquidität im Bankensystem. Die Einlagen der Geschäftsbanken bei der EZB bzw. den Zentralbanken des Eurosystems liegen noch deutlich über den notwendigen Mindestreserven. Das zeigt Abbildung 2. Würde die Überschussliquidität nicht weiter konsequent reduziert, sondern wieder erhöht, dann würden die langfristigen Zinsen wieder sinken und das Kreditvolumen wieder schnell wachsen. Zusätzliche Investitionen und mehr Konsum würden die Inflation wieder nach oben treiben.

Zweitens würde ein neues Ausgabenpotential für die Eurostaaten geschaffen, das nicht nur über eine zusätzliche Staatsnachfrage den Inflationsdruck wieder anheizen würde. Eine weiterhin hohe Nachfrage der Eurostaaten auf dem Arbeitsmarkt würden den aktuellen Arbeitskräftemangel weiter verstärken und die Verhandlungsmacht der Gewerkschaften hochhalten. Die Inflation würde dann, drittens, über weiter stark wachsende Lohnstückkosten hochgehalten, weil sich die aktuelle Lohn-Preis-Spirale weiterdrehen würde. Viertens würde der Verfall der Immobilienpreise eingedämmt, der derzeit einen deflationären Druck im Euroraum verursacht

Die Europäische Zentralbank könnte mit dem Anvisieren von Leitzinssenkungen also andeuten, dass sie mit ihrer Strategie der geldpolitischen Straffung bereits an Grenzen gestoßen ist, obwohl die Kerninflation mit 3,1 Prozent im Februar 2024 immer noch deutlich über dem 2-Prozent-Ziel der EZB liegt. Schon allein die bisher erfolgten Zinserhöhungen am kurzen Ende der Zinsstrukturkurve haben in Deutschland eine Krise am Immobiliensektor eingeleitet, der mit einer sehr schwachen Konjunktur einhergeht. Aufgrund der hohen Einlagen der Geschäftsbanken beim Eurosystem haben die EZB und die Deutsche Bundesbank schmerzliche Verluste erlitten. Damit die Quantitative Straffung keine Unruhe auf den Finanzmärkten erzeugt, könnte sich deshalb die EZB im Verlauf des Jahres 2024 dafür entscheiden, dauerhaft mehr als zwei Prozent Inflation zuzulassen.

16.01.2024 - Makro

von Pablo DuarteMarius Kleinheyer

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.