21.02.2024 - Kommentare

Die Inflationsrate hat in den USA und der Eurozone im Juni bzw. Oktober 2022 ihren Höhepunkt erreicht. Sie nahm danach schnell ab und liegt heute deutlich tiefer, aber immer noch über dem 2 %-Inflationsziel. Wie sollten die Zentralbanken jetzt agieren? In Anlehnung an James Carvilles berühmte Mahnung an Bill Clinton „It’s the economy, stupid!” kann es heute für die Geldpolitik von Fed und EZB heißen: „It’s the productivity, stupid!“

Anfang 2021 stiegen die Inflationsraten der USA und etwas später der Eurozone schnell und zum ersten Mal in einer Dekade auf über 3 %. Mit der Verfügbarkeit wirksamer Impfstoffe und den Lockerungen der Pandemie-Restriktionen trafen die während der Pandemie angehäuften Ersparnisse ausgabewilliger Konsumenten auf immer noch stockende globale Lieferketten. Eine hohe Nachfrage traf also auf ein verknapptes Angebot, sodass der zuvor von den Zentralbanken sehr stark ausgeweitete Geldüberhang durch Preiserhöhungen gefüllt werden konnte.1

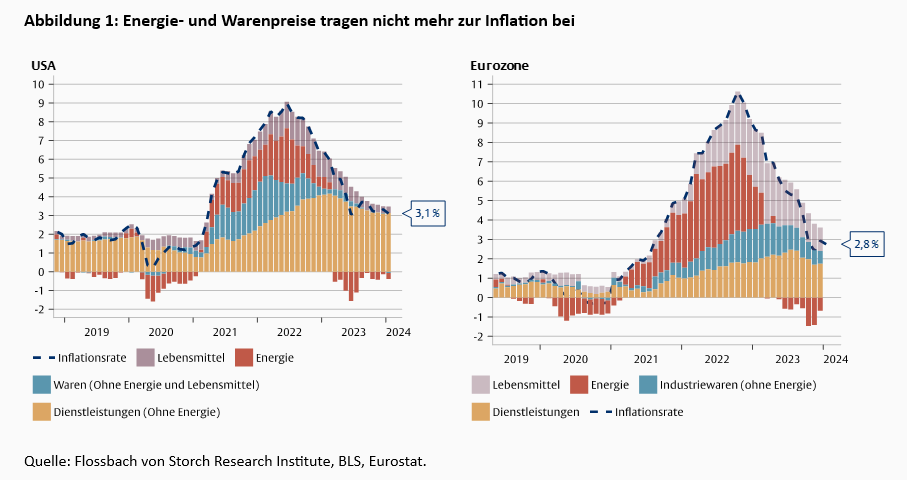

Der Preisdruck kam zunächst aus den Waren- und Energiepreisen und übertrug sich in den Dienstleistungssektor (Abb. 1). Der Beginn des Krieges in der Ukraine und die darauffolgenden Sanktionen gegen Russland Anfang 2022 verstärkten den Inflationsbeitrag der Energie- und der Lebensmittelpreise insbesondere in der Eurozone. Zeitgleich stieg der Inflationsbeitrag der Dienstleistungen stetig. Heute hat sich die Teuerungsgeschwindigkeit der Energie- und Warenpreise normalisiert und der Inflationsdruck ist hauptsächlich bei den Dienstleistungen zu finden.

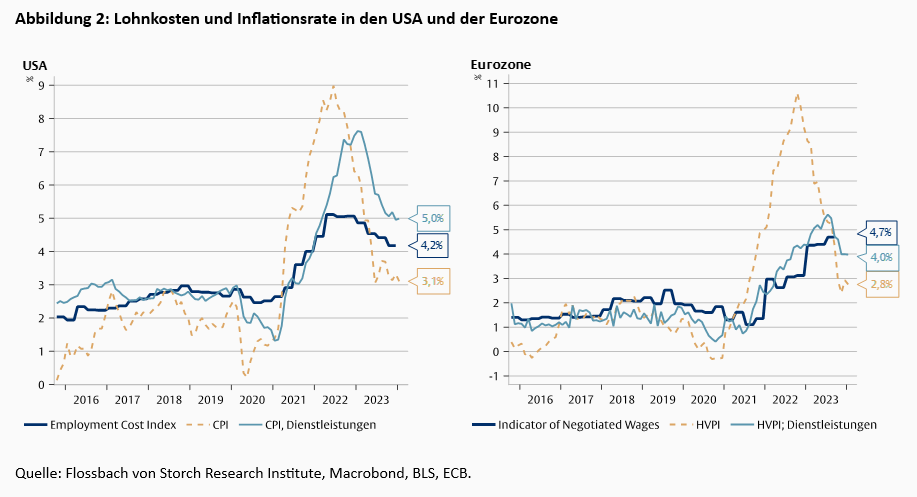

Der Anstieg der Preise im Dienstleistungssektor hängt stark mit der Lohnentwicklung zusammen. Insbesondere für Dienstleistungsunternehmen sind Löhne der größte Kostenfaktor, weil Dienstleistungen in der Regel personalintensiver als die Produktion von Waren sind. Steigen die Löhne, haben Unternehmen den Anreiz, entweder durch Preiserhöhungen oder Produktivitätsverbesserungen die Gewinne zu erhalten. Deshalb wirken steigende Löhne je nach Produktivitätswachstum inflationär: Schnelles Produktivitätswachstum dämpft den Inflationsdruck der Löhne.

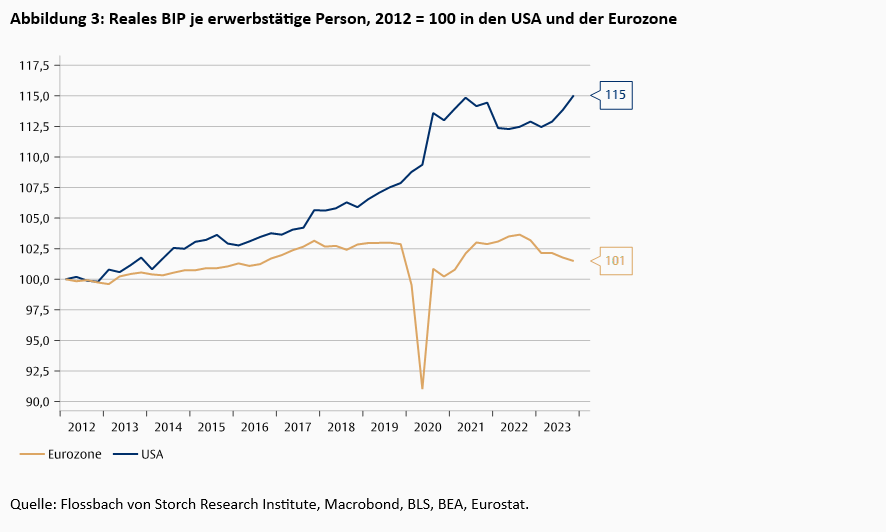

Obwohl sich die Löhne in den USA und der Eurozone ähnlich entwickelt haben, geht das Produktivitätswachstum auseinander. Im Jahr 2022 erreichten die Lohnkosten in den USA ein Wachstum von über 5 % und Ende 2023 von 4,2 % J-ü-J, deutlich über dem vorpandemischen 3 % (Abb. 2). In der Eurozone stiegen die Löhne bis Ende 2023 um 4,7 %, ebenfalls deutlich schneller als vor der Pandemie. Zeitgleich stiegen auch die Dienstleistungspreise an. Die Produktivität, gemessen am realen BIP pro erwerbstätige Person, stieg in den USA um 15 % seit 2012 und stagnierte in der Eurozone (Abb. 3). Der bescheidene Produktivitätsgewinn der Eurozone um 2,5 % bis 2019 ist in den letzten Jahren zurückgegangen.

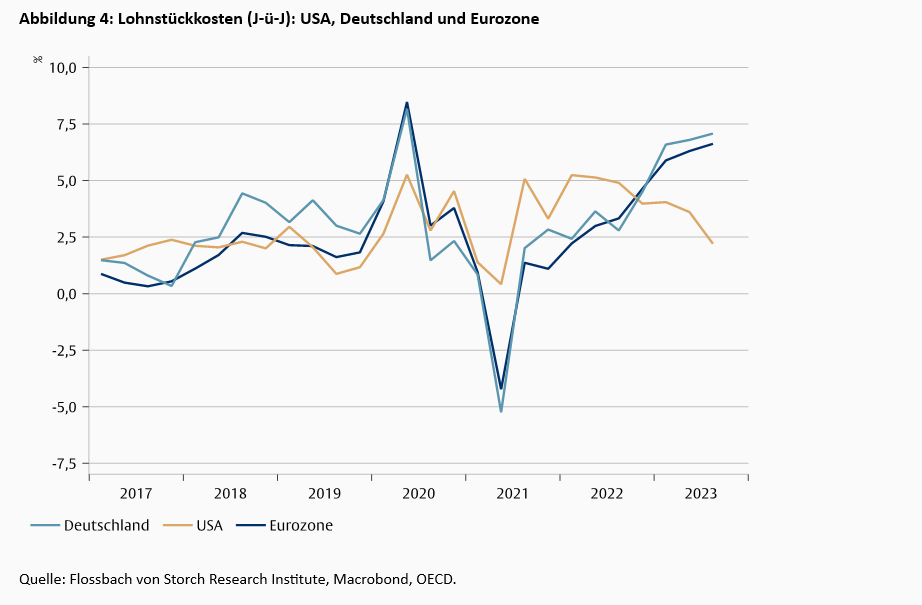

Das langsamere Produktivitätswachstum in der Eurozone führt zu einem höheren Inflationsdruck als in den USA, da die Lohnstückkosten dort schneller steigen (Abb. 4). Wenn die Löhne schneller steigen als die Produktivität, müssen Unternehmen höhere Kosten tragen, um die gleiche Menge an Gütern oder Dienstleistungen zu produzieren. Um diese gestiegenen Kosten auszugleichen, erhöhen die Unternehmen die Preise ihrer Produkte. Das Wachstum der Lohnstückkosten geht in den USA seit Anfang 2022 zurück, während es in der Eurozone seit der Pandemie steigt. Einige Tarifverhandlungen stehen noch in Ländern der Eurozone aus, sodass der Lohnkostendruck weiter steigen dürfte. Weil das Produktivitätswachstum dies nicht kompensieren kann, dürfte der Inflationsdruck in der Eurozone hoch bleiben.

Weil die Produktivität in der Eurozone nicht steigt, sind dort Lohnerhöhungen stärker inflationär als in den USA. Die EZB scheint sich dieses Verhältnis bewusst zu sein. Bei der letzten Zinsentscheidung betonte EZB-Präsidentin Christine Lagarde, dass in der jetzigen Phase die Lohnentwicklung für die kommenden Zinsentscheidungen im Mittelpunkt sein würde. Ohne einen starken Einbruch der Wirtschaft, der die Lohnkosten wieder senken würde, müsste die EZB ihre Leitzinsen höher für länger halten. Die Fed könnte dank dem niedrigeren Inflationsdruck etwas früher an Zinssenkungen denken, wenn auch nicht so schnell und stark, wie sich der Markt das wünscht.

1 Siehe Duarte, Pablo (2023) „Irgendwann wird auch die Inflation ‚transitorisch‘ sein“, Kommentar, Flossbach von Storch Research Institute.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.