03.01.2024 - Kommentare

Die Inflationsraten haben in den Industrieländern ihren letzten Höhepunkt überschritten und befinden sich auf dem Rückzug. Die Finanzmärkte haben daraus den Schluss gezogen, dass die Zentralbanken ihre Leitzinsen bald deutlich senken würden. Das hat die Kurse länger laufender Anleihen beflügelt. „Higher for longer isch over“, könnte man die Marktstimmung in der unvergesslichen Diktion von Wolfgang Schäuble formulieren. Es gibt jedoch gute Gründe für einen etwas weniger optimistischen Ausblick auf die Inflation - und folglich auch auf die Zinsen.

In verschiedenen Analysen haben wir über die vergangenen drei Jahre vier Treiber der Inflation identifiziert: (1) die durch massive Käufe von Wertpapieren von den Zentralbanken erzeugte Geldschwemme; (2) den durch die Unterbrechung von Lieferketten und später durch den Ukrainekrieg ausgelösten Anstieg der Preise von Zwischenprodukten und Rohstoffen; (3) die aufgrund fester Arbeitsmärkte von den Arbeitnehmern erfolgreich durchgesetzten Lohnsteigerungen; und (4) strukturelle Inflation, die unter anderem von der durch die demografische Entwicklung bestimmten Veränderung des relativen Preises von Arbeit und Kapital, der Bepreisung von Kohlendioxid und der De-Globalisierung erzeugt wird.

Der von den Zentralbanken in den USA und Europa eingeleitete langsame Abbau von Wertpapierbeständen verbunden mit dem durch Inflation beschleunigten Anstieg des nominalen Bruttoinlandsprodukts hat den Geldüberhang und das daraus entstehende Inflationspotenzial verringert. Parallel dazu hat die teilweise Wiederherstellung gebrochener Lieferketten und Versorgung mit fossilen Brennstoffen zu einem Rückgang der Preise von Zwischenprodukten und Rohstoffen geführt. Die Treiber (1) und (2) haben folglich ihre Auftriebskraft für die Inflation verloren und wirken zum Teil sogar deflationär.

Dagegen dürfte die Inflation von den Treibern (3) und (4) weiterhin gestützt werden. Möglicherweise würde eine konjunkturelle Rezession vorübergehend die Arbeitsmärkte und Lohninflation schwächen. Doch die durch den demografischen Wandel bedingte Knappheit an Arbeitskräften wird sehr wahrscheinlich längerfristig einen anhaltenden Druck auf die Lohninflation ausüben. Da aufgrund des verhaltenen Produktivitätswachstums der Nachfrage, die über höhere Löhne und Vollbeschäftigung gestärkt wird, keine entsprechende Ausweitung des Angebots gegenüberstehen dürfte, wird der Nachfrageüberschuss wohl als Inflationstreiber weiter wirken. Hinzu kommt, dass der durch die Knappheit der Arbeitskräfte bedingte Anstieg der Entlohnung dieses Produktionsfaktors relativ zur Entlohnung von Kapital wahrscheinlich nicht preisniveauneutral geschehen kann.

Mit der Nachfrageinflation verbundene strukturelle Inflation dürfte folglich auch nach der Überwindung der Inflationsspitzen weiterwirken und die Inflation auf längere Zeit höher halten. Der von der Änderung der Preisrelation zwischen Arbeit und Kapital unterfütterte Inflationsdruck erhält weitere Nahrung von der CO2-Bepreisung und höheren Importpreisen aufgrund der geopolitisch bedingten Verkürzung von Lieferketten und Importbeschränkungen.

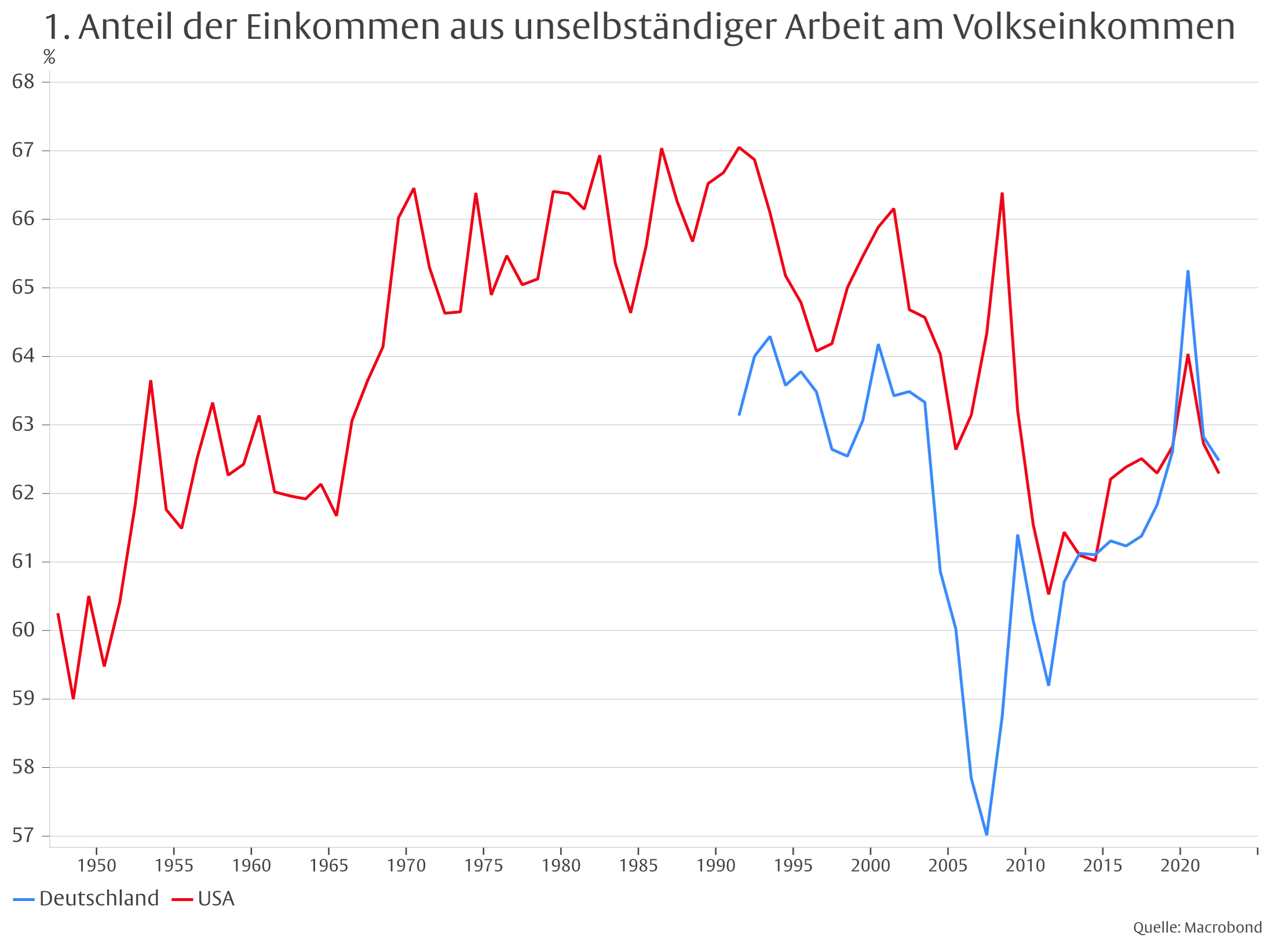

Die ersten beiden Jahrzehnte nach dem Zweiten Weltkrieg waren durch starkes Wachstum und Knappheit von Arbeitskräften gekennzeichnet. Der damals noch gut organsierten Arbeitnehmerschaft gelang es, die (funktionale) Einkommensverteilung (zwischen Arbeit und Kapital) zu ihren Gunsten zu verschieben (Grafik 1).

In den 1970er und 1980er Jahren änderte sich das Umfeld. Eine durch den Ölpreisschock von 1974-75 angetrieben Preis-Lohn-Preis Spirale führte zur Überteuerung der Arbeit und steigender Arbeitslosigkeit. Der Anteil der Arbeit am Volkseinkommen stieg nicht weiter und stagnierte auf hohem Niveau. Mit Beginn der 1990er Jahre änderten sich die Verhältnisse erneut. Hohe Arbeitslosigkeit und die Verschiebung der Beschäftigung von der Industrie zu Dienstleistungen verringerte die Verhandlungsmacht der organisierten Arbeitnehmerschaft. Zudem verbilligte die aufkommende Globalisierung Importe und erlaubte Unternehmen die Verlagerung von industrieller Produktion in Länder mit billigeren Arbeitskräften. Davon profitierten die Beschäftigten in Entwicklungsländern, allen voran China, Indien und kleinere asiatische Länder. Doch den Arbeitnehmern in den Industrieländern entstand neue Konkurrenz. Während reale Löhne in den Entwicklungsländern aufholten, stagnierten oder fielen sie in den Industrieländern. Der Anteil der Arbeit am Volkseinkommen sank.

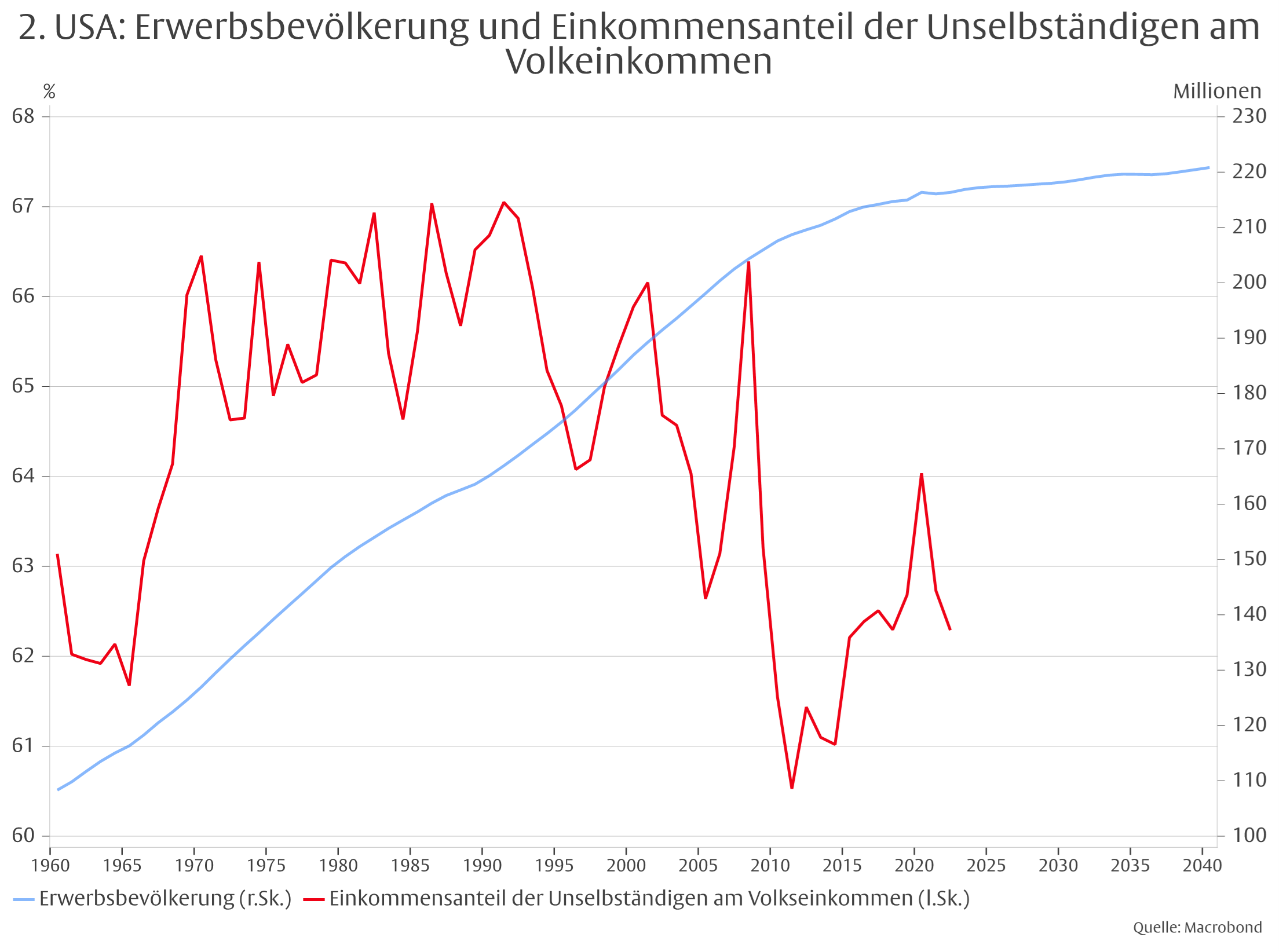

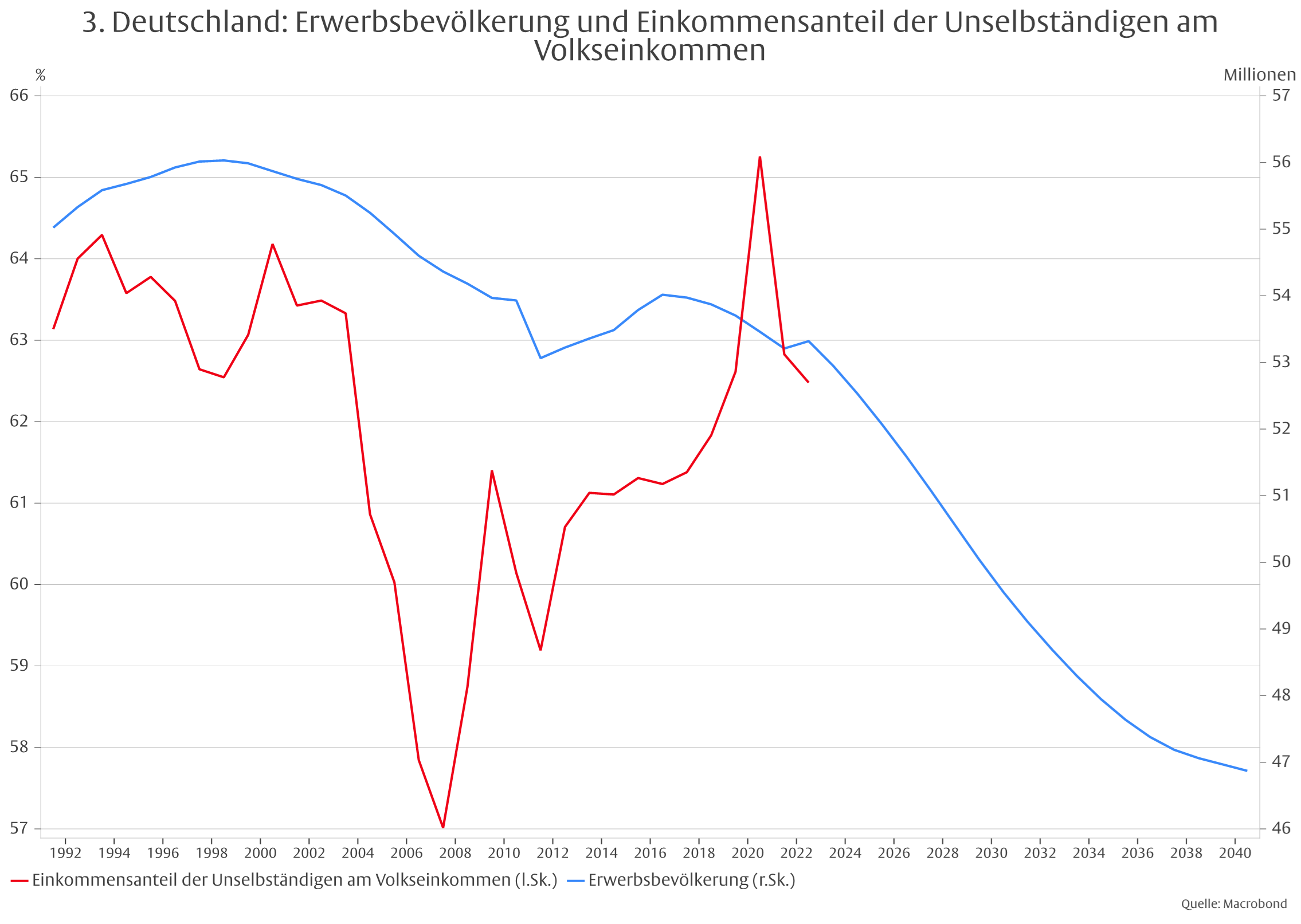

Mit den 2020er Jahren begann eine weitere neue Phase in der Entwicklung des Verhältnisses zwischen Arbeit und Kapital. Zu Beginn des neuen Jahrzehnts war die wirtschaftliche Entwicklung zunächst im Griff der Corona-Pandemie. Doch mit dem Abklingen der Pandemie wurden die neuen Knappheitsverhältnisse deutlicher. Der Abgang älterer Jahrgänge in die Rente begann, den Zugang jüngerer Jahrgänge und Einwanderer in die Erwerbsbevölkerung auszugleichen oder zu übersteigen (Grafiken 2 und 3). Nach Projektionen der Weltbank wird die Erwerbsbevölkerung (Personen im Alter zwischen 14 und 65 Jahren) in den USA nur noch wenig wachsen und in Deutschland (und anderen europäischen Ländern) sinken.

Noch ist der Anstieg des Anteils der Arbeit am Volkseinkommen moderat. Man könnte ihn als im Rahmen vergangener Schwankungen abtun, wären da nicht der von vielen Unternehmen beklagte Mangel an Arbeitskräften und die Beschleunigung des Lohnwachstums. Die Löhne steigen auch in Reaktion auf den Ausbruch der Konsumentenpreisinflation in den letzten Jahren. Doch wären diese Steigerungen nicht möglich, wenn Arbeit weiterhin reichlich verfügbar wäre.1 Es ist deshalb zu erwarten, dass der Anstieg der Reallöhne auch nach Abklingen der akuten Inflation weitergehen werden.

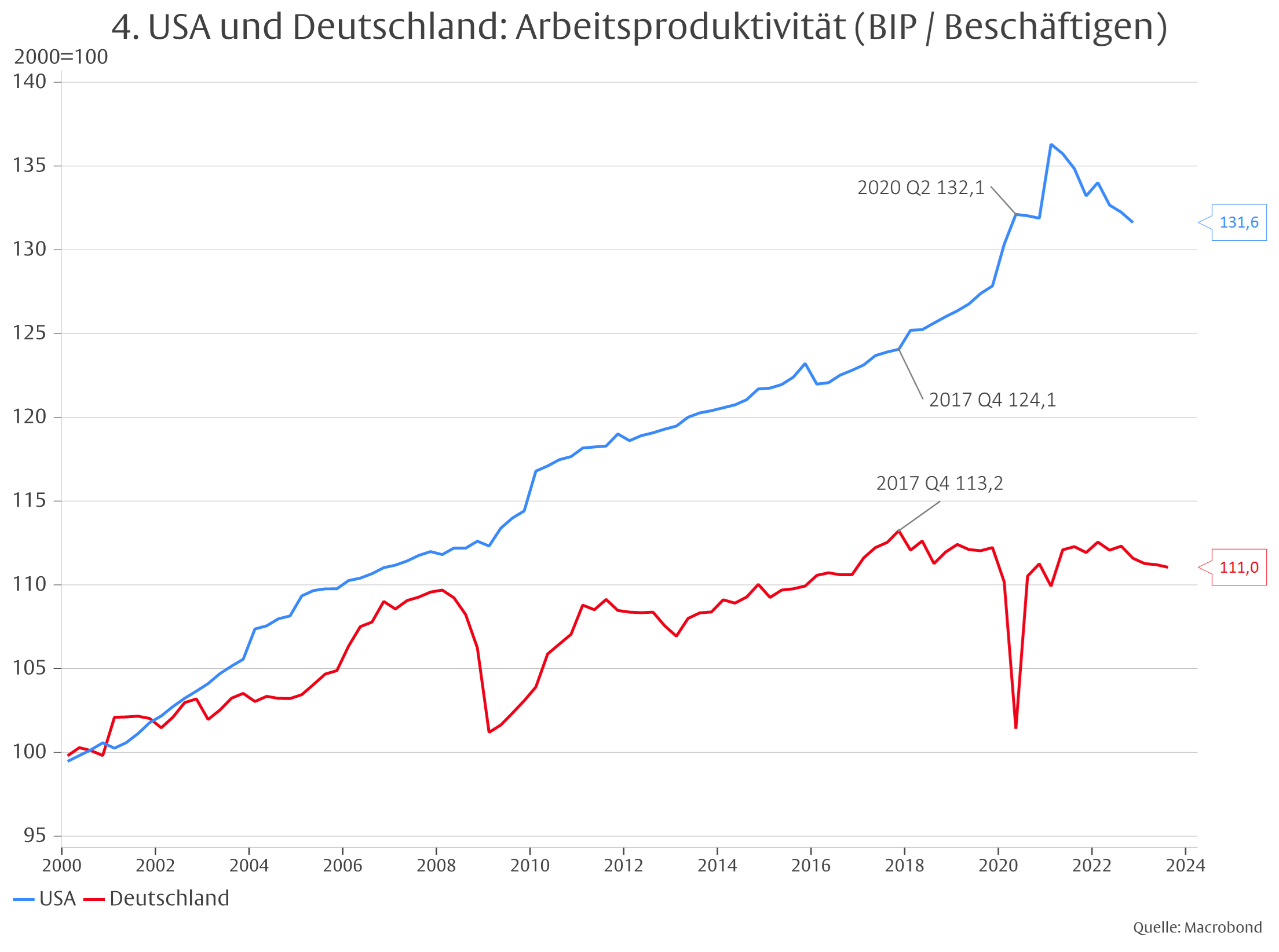

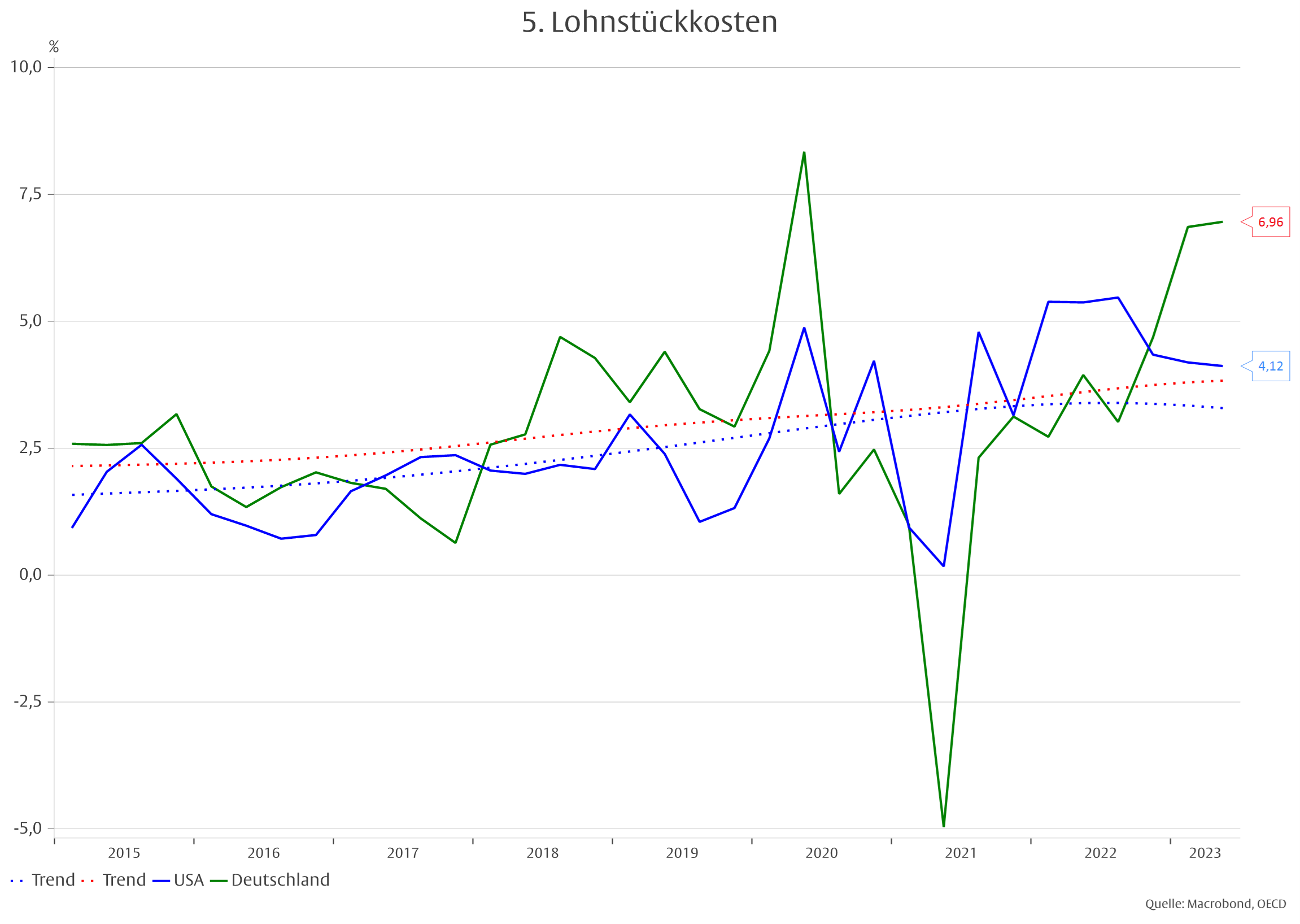

Der Anstieg der Entlohnung von Arbeit relativ zu Kapital muss nicht zu höheren Preisen führen, wenn die Entlohnung von Kapital im gleichen Umfang fällt. Doch solange niedrige Arbeitslosigkeit und steigende Löhne für eine feste Nachfrage sorgen, haben die Unternehmen Spielraum, höhere Lohnkosten in die Preise über zu wälzen. Wachsende Produktivität der Arbeit könnte den Lohnkostendruck neutralisieren, doch wächst die Produktivität in den USA nur moderat und sinkt in Deutschland (und anderen europäischen Ländern, Grafik 4). Folglich steigen die Lohnstückkosten (Grafik 5).

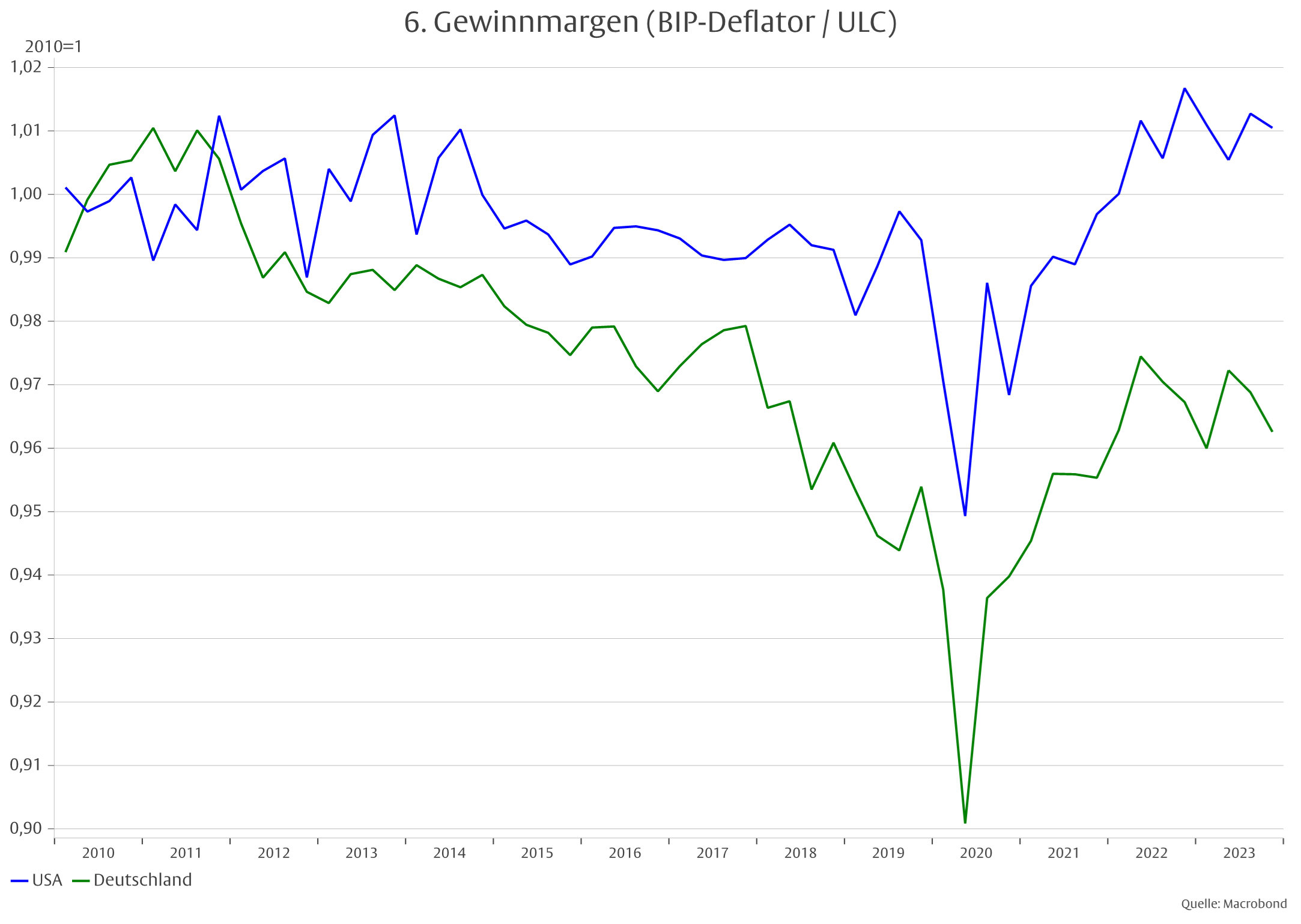

Die Wirkung höherer Lohnstückkosten auf die Konsumentenpreise könnte durch eine Verringerung der Gewinnmargen aufgefangen werden. Doch die Gewinnmargen (hier auf gesamtwirtschaftlichem Niveau gemessen als Verhältnis zwischen BIP-Deflator und Lohnstückkosten) sind nicht außergewöhnlich üppig. In den USA haben sie wieder das Niveau des Jahres 2010 erreicht. In Deutschland liegen sie noch immer darunter (Grafik 6).

Die Wahrscheinlichkeit ist also recht hoch, dass der Anstieg der Entlohnung des Produktionsfaktors Arbeit relativ zum Faktor Kapital über geraume Zeit inflationäre Wirkungen entfalten wird. Die Geldpolitik könnte diese Wirkungen nur unterdrücken, wenn sie auf längere Frist Unterbeschäftigung erzeugen würde. Dann könnten die Unternehmen zwar mangels Nachfrage höhere Lohnkosten nicht in die Preise überwälzen und die Gewinnmargen würden komprimiert. Die Anpassung der relativen Faktorpreise wäre mit Arbeitslosigkeit und Produktionsrückgang verbunden. Preisstabilität könnte daher nur zum Preis eines dauerhaften Unterbeschäftigungsgleichgewichts erreicht werden.

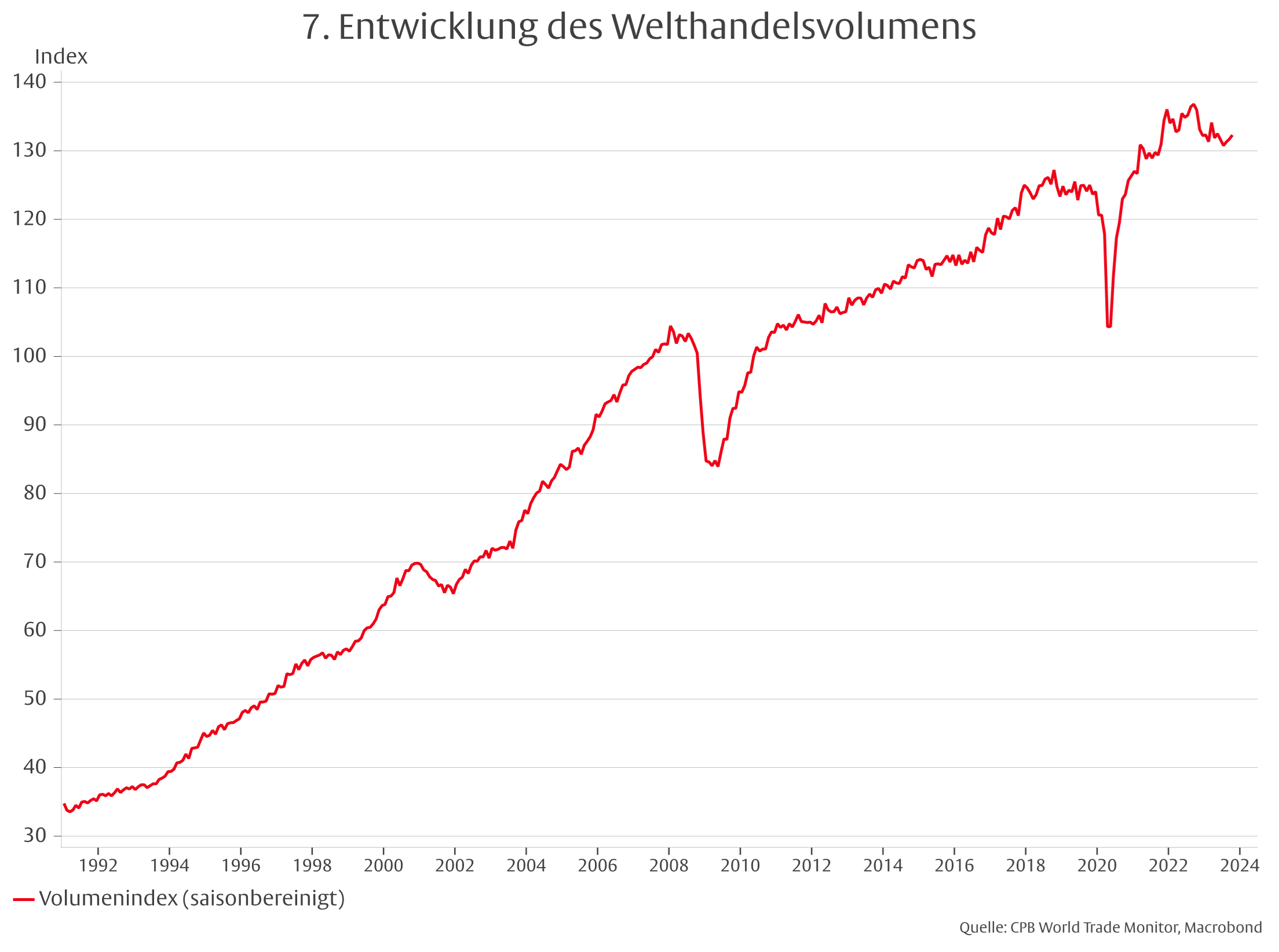

In der Zeit der Pandemie wurde die Fragilität global weit gedehnter Lieferketten sichtbar. Diese Erfahrung führte zum teilweisen Rückbau und zur Absicherung durch weniger weit entfernte zusätzliche Lieferquellen. Der globale Handel stagniert seit dieser Zeit (Grafik 7). Die mit der Dehnung der Lieferketten erzielten Einsparungen gehen teilweise wieder verloren. Steigende Kosten führen daher zu einer Stärkung der Inflation.

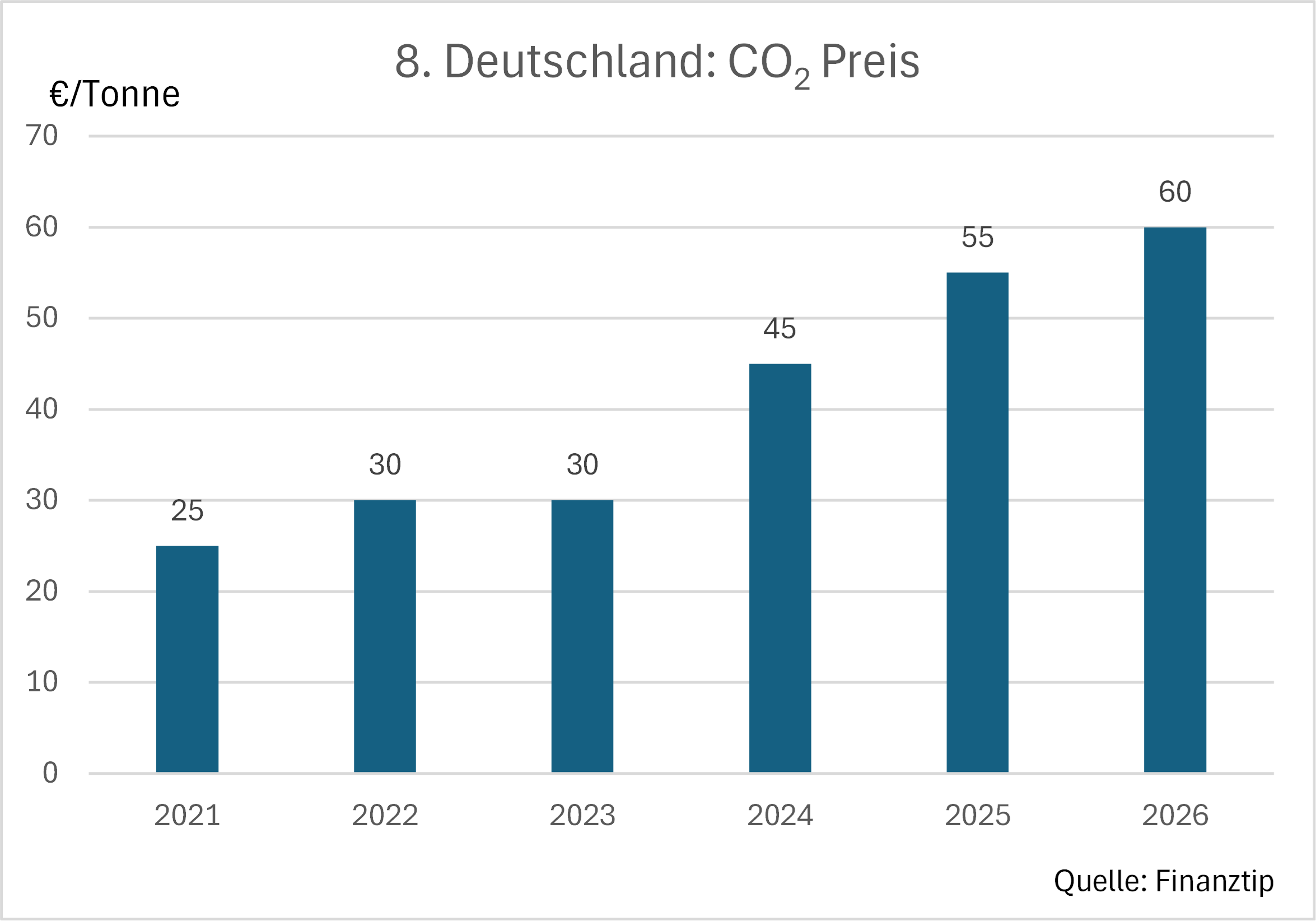

Gleichzeitig verstärkte die Klimapolitik die Anstrengungen zur Bepreisung des Ausstoßes von Kohlendioxid. In Deutschland ist der Preis der CO2-Emission pro Tonne allein im Jahr 2024 um 50 Prozent gegenüber dem Vorjahr gestiegen und er soll bis 2026 um insgesamt 100 Prozent steigen (Grafik 8). Dadurch steigen die Preise von fossiler Energie und von Produkten, die mit dieser Energie hergestellt werden.

Obwohl sich die Vorstellung eines „transitorischen“ Anstiegs der Inflation als Fehldiagnose entpuppt hatte, kehrte sie mit der Überwindung des Inflationsgipfels zurück. Die Anhänger dieser These scheinen an die Rückkehr zu den Niederungen der Inflation vor der Pandemie zu glauben. Dabei blenden sie aus, dass zeitgleich mit der Pandemie strukturelle Veränderungen begonnen haben, die aller Wahrscheinlichkeit nach die Inflation noch länger höher halten werden. Die jüngste von der Hoffnung auf eine Rückkehr zur Niedriginflation befeuerte Zinsrally steht daher auf tönernen Füßen.

1 Sowohl in den USA als auch Europa schwoll die Immigration gering qualifizierter Personen an. In den USA fanden viele Einwanderer illegale Beschäftigungen, in Europa wanderten diese Migranten in das Sozialsystem ein. Migration dürfte daher in den USA das Lohnwachstum dämpfen, während sie in Europa vor allem die Sozialausgaben erhöht.

28.06.2023 - Makro

von Pablo Duarte

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.