20.03.2020 - Kommentare

Kommunikation und Aktionen zwischen dem 12. und 18. März haben die Rolle der EZB als Kreditgeber der letzten Instanz nicht nur für die Banken, sondern auch für die Staaten der Eurozone eindrücklich bekräftigt.

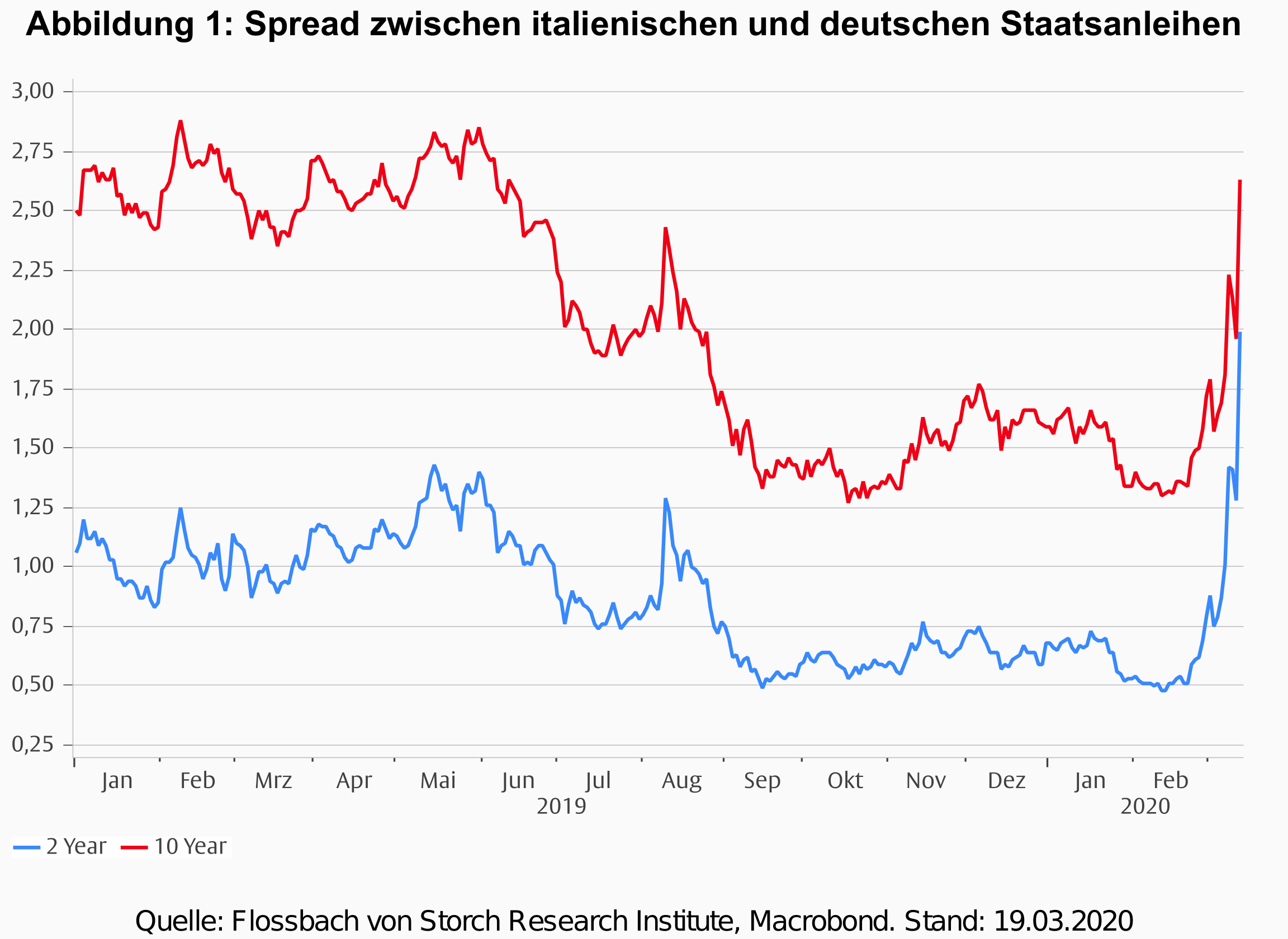

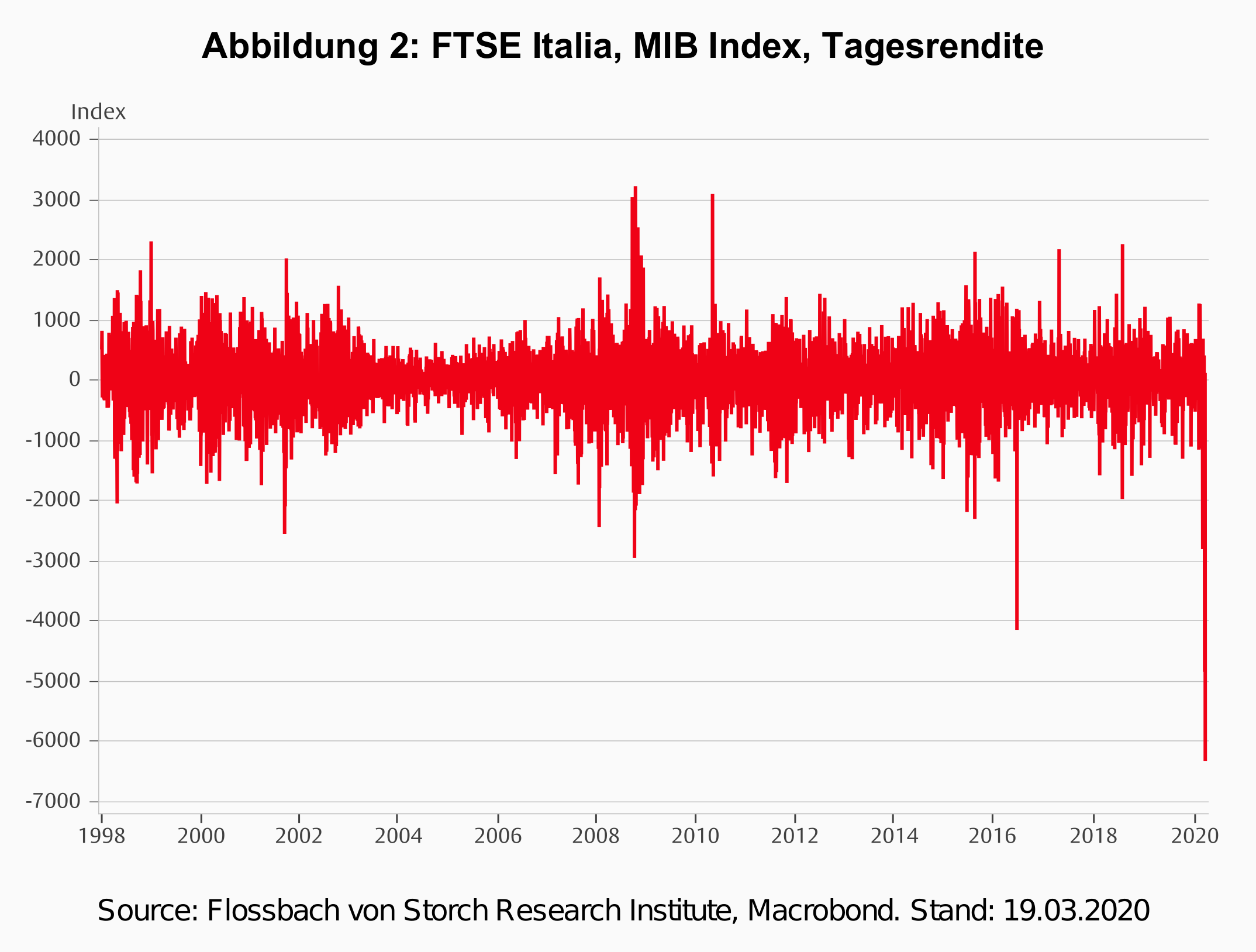

Auf einer mit Spannung erwarteten Pressekonferenz gab EZB Präsidentin Christine Lagarde am 12. März 2020 die geldpolitischen Maßnahmen der Europäischen Zentralbank in Reaktion auf die jüngsten, von COVID-19 verursachten Turbulenzen auf den Finanzmärkten bekannt. In ihren einleitenden Bemerkungen kündigte die EZB-Präsidentin zusätzliche langfristige Refinanzierungsgeschäfte (LTRO), günstigere Bedingungen für spezifische langfristigen Refinanzierungsgeschäfte (T-LTRO) und weitere Ankäufe von Anleihen in Höhe von 120 Milliarden Euro bis Ende 2020 an. Sie plädierte auch für eine "ambitionierte und koordinierte finanzpolitischen Reaktion" und forderte die nationalen Regierungen auf, Maßnahmen zur Bewältigung der wirtschaftlichen Folgen des Coronavirus-Ausbruchs zu ergreifen. Die Finanzmärkte zeigten sich enttäuscht. Vor allem störte die Marktteilnehmer, dass Frau Lagarde erklärte, die EZB sei für die Begrenzung von Zinsdifferenzen zwischen Renditen auf Staatsanleihen nicht zuständig. Daraufhin schossen die die Spreads zwischen kurz und länger laufenden italienischen und deutschen Staatsanleihen nach oben und der italienische Aktienindex FTSE MB Italia verzeichnete den stärksten täglichen Rückgang seiner Geschichte (siehe Abbildungen unten).

Die Lage in Italien, insbesondere der Zustand der Staatsfinanzen, war in Frau Lagardes einleitenden Bemerkungen zur Pressekonferenz kein Thema. Die folgende Abbildung zeigt eine „Word-Cloud“, in der die Größe der einzelnen Wörter die relative Häufigkeit in der Rede darstellt. Je größer das Wort, desto häufiger wurde es von Frau Lagarde verwendet. Die am häufigsten gebrauchten Wörter waren "Wachstum" (17 mal), "Inflation" (15 mal) und "Coronavirus" (15 mal). Italien wurde nicht erwähnt. Das Wort "Spread" erschien 10 Mal, aber immer im Hinblick auf die "Ausbreitung (spread) des Coronavirus".

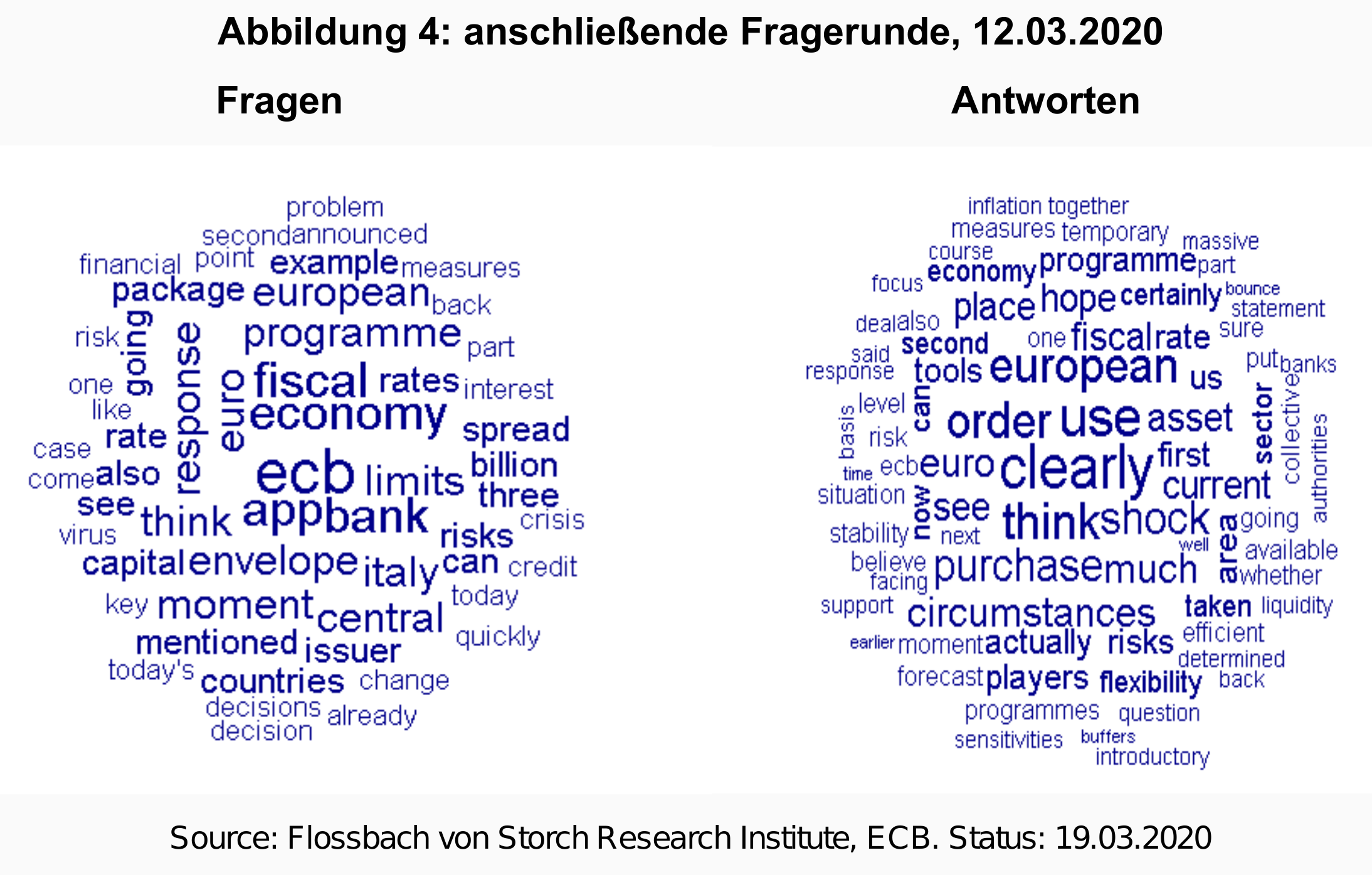

Die anschließende Frage- und Antwortrunde zeigte jedoch, dass die italienische Situation für die Presse von besonderem Interesse war. In den folgenden Abbildungen ist auf die gleiche Weise die Häufigkeit der verwendeten Worte dargestellt. Die linke Grafik zeigt die „Word-Cloud“ für die von den Journalisten gestellten Fragen und die Rechte die Antworten von Frau Lagarde.

Das am häufigsten verwendete Wort der Journalisten war "EZB" (8 mal), gefolgt von "APP" und "Banken" (6 mal). Das Wort "Italien" wurde 5 mal und das Wort "Spread" dreimal verwendet, um die Spreads zwischen Staatsanleihen zu bezeichnen, und lediglich einmal, um die Ausbreitung des Corona-Virus zu erwähnen. Da der Zeitraum für Fragen sehr begrenzt ist und die Fragen kurz sein müssen, ist die wiederholte Erwähnung dieser Wörter von hoher Bedeutung. Im Gegensatz dazu wurde in den längeren Antworten von Frau Lagarde "Italien" dreimal erwähnt, und das in einem einzigen Satz. "Spread" wurde lediglich einmal in Bezug auf Staatsanleihen erwähnt. Auf eine direkte Frage zur Erhöhung des Spreads von italienischen Staatsanleihen antwortete sie, dass die EZB nicht hier sei, „um Spreads zu schließen".

Die Journalisten waren über diese Aussagen sichtlich enttäuscht. Sie brachten klare Bedenken vor, die von Frau Lagarde nicht aufgegriffen wurden. Die Kommunikation der EZB Chefin beruhigte die Finanzturbulenzen nicht, sondern verschlimmerte sie. Später entschuldigte sich Frau Lagarde und die EZB gab eine Erklärung ab, in der sie sich bereit erklärte, den Druck auf die Märkte zu mildern. Eine Woche später, am 18. März, startete die EZB ein weiteres, sehr großes Programm zum Kauf von Anleihen (Pandemic Emergency Purchase Programme). Die Renditen der italienischen Staatsanleihen gingen deutlich zurück.

Kommunikation und Aktionen zwischen dem 12. und dem 18. März haben die Rolle der EZB als Kreditgeber der letzten Instanz nicht nur für die Banken, sondern auch für die Staaten der Eurozone eindrücklich bekräftigt. Die EZB ist in dieser Rolle nicht allein. Andere Zentralbanken, wie die US-Notenbank, die Bank of Japan oder die Bank of England, tun das gleiche. Der Unterschied besteht jedoch darin, dass diese Banken die Rolle des “Lender of Last Resort“ für jeweils einen Staat, die EZB hingegen für 19 Staaten übernehmen. Da jeder EWU-Staat davon profitieren kann, wenn er die EZB zwingt, ihm Kredite zu gewähren, aber alle Staaten die Kosten in Form einer höheren Inflation infolge einer übermäßigen Geldschöpfung tragen, ist die Tür für eine Unterminierung der Stabilität des Euro in Zeiten der Corona Krise weit offen.

18.03.2020 - Makro

"Die Welt" vom 18. März 2020

von Thomas Mayer

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.