22.10.2021 - Kommentare

Im Anlauf zur Europäischen Wirtschafts- und Währungsunion versprachen die Regierenden den deutschen Bürgern, die gemeinsame europäische Währung werde so wertstabil und verlässlich werden wie die weltweit hoch geschätzte D-Mark. Um dieses Versprechen einzulösen, setzten die deutschen Verhandlungsführer im Vertrag von Maastricht wesentliche Elemente der marktwirtschaftlichen und stabilitätsorientierten Wirtschaftskultur der jungen Bundesrepublik Deutschland durch. Die eine andere Wirtschaftskultur vertretenden lateineuropäischen Verhandlungsführer mussten dem zustimmen, um die deutsche Seite zur Aufgabe der D-Mark zu bewegen. Doch seit der Eurokrise haben sie verlorenes Terrain zurückerobert und den Euro auf die lateineuropäische Wirtschaftskultur umgebaut.

Im Konzept der vor allem von deutschen Ökonomen der Nachkriegszeit entwickelten Ordnungspolitik legt der Staat die Regeln für die Wirtschaft fest, sorgt für wertstabiles Geld und überlässt es ansonsten Produzenten und Konsumenten, ihre wirtschaftlichen Entscheidungen zu treffen. Wichtige Elemente in der Ordnung der Wirtschaft sind Wettbewerb im privaten Sektor, eine an der Wahrung staatlicher Solvenz orientierte Haushaltsführung und die monetäre Dominanz einer unabhängigen Zentralbank. In der Nachkriegszeit hat die Ordnungspolitik Westdeutschland zum wirtschaftlichen Wiederaufstieg und einer harten Währung verholfen, die auch von anderen Staaten als internationale Reservewährung genutzt wurde. Die Verschuldung des öffentlichen und des privaten Sektors wurde durch eine „harte Budgetrestriktion“ (Janos Kornai) eingehegt.

In den großen lateineuropäischen Ländern wie Frankreich und Italien herrschte eine andere Wirtschaftskultur. Die Wirtschaftspolitik legte mehr Gewicht auf diskretionäre Entscheidungen statt auf die Durchsetzung von Regeln, der Staat griff planerisch in die private Wirtschaft ein und die Zentralbank spielte für die Haushaltspolitik des Staates eine unterstützende Rolle. Es herrschte „fiskalische Dominanz“, so dass der öffentliche wie der private Sektor unter einer „weichen Budgetrestriktion“ Kosten in Preise überwälzen und sich immer höher verschulden konnte.

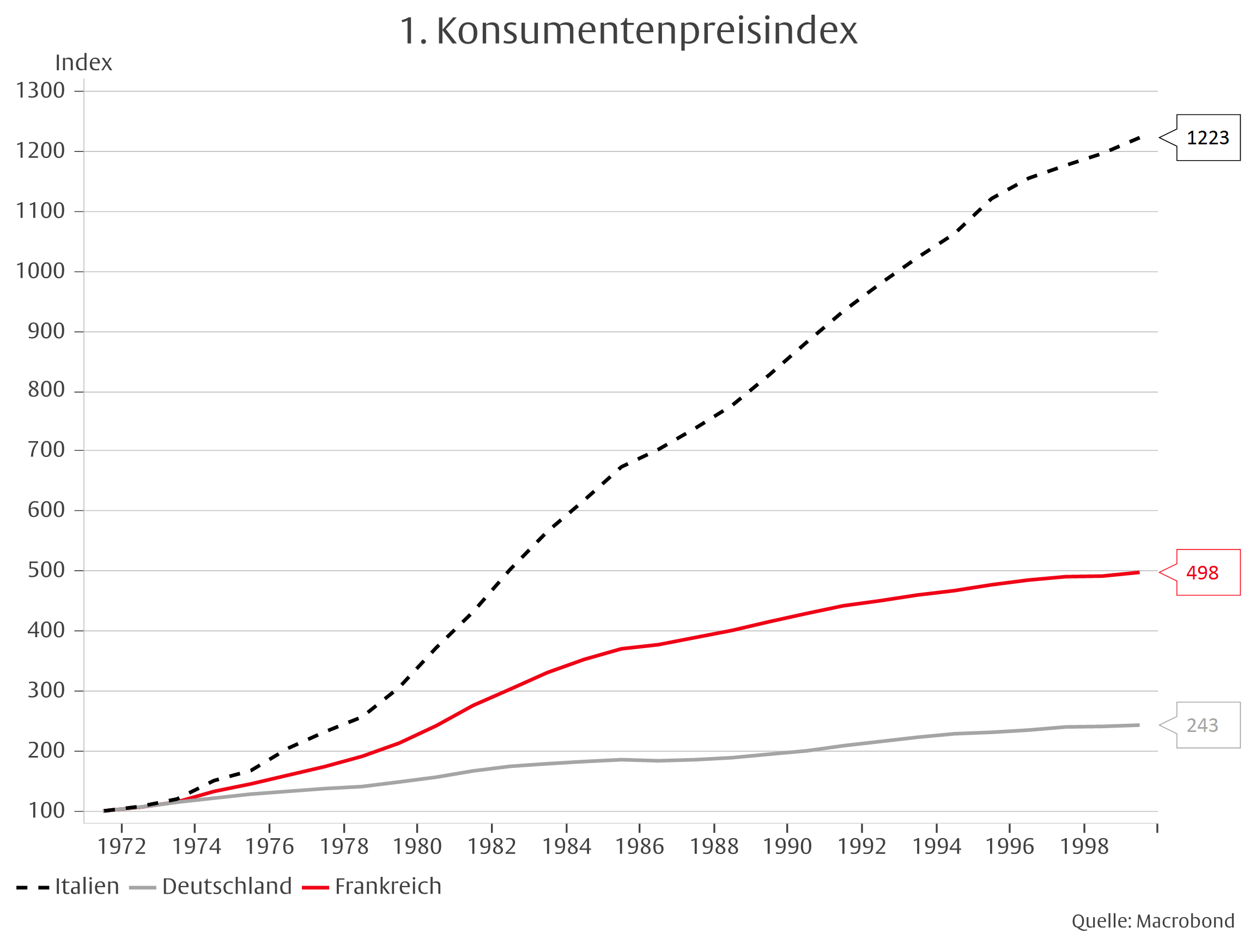

Der Unterschied zwischen beiden Wirtschaftskulturen drückt sich in der Entwicklung der Inflation und im Verhältnis der D-Mark zu den lateineuropäischen Währungen seit dem Zusammenbruch des Bretton-Woods-Währungssystem aus, mit dem die Wechselkursrestriktion fiel. Die jährlichen Inflationsraten betrugen von 1971 bis 1999 im Durchschnitt 9,4 Prozent in Italien, 5,9 Prozent in Frankreich und 3,2 Prozent in Deutschland (siehe Grafik 1). Die italienische Lira wertete sich in der Zeit von 1971 bis zum Eintritt in die EWU gegenüber der D-Mark um 82 Prozent ab, der französische Franc verlor 52 Prozent.

Seit der Eurokrise von 2010-2012 sind die in den EU-Verträgen eingeschlagenen ordnungspolitischen Pflöcke - – trotz des Fiskalpaktes und seiner Schuldenbremsen - im politischen Tagesgeschäft sukzessiv entfernt worden. Illiquide und insolvente Staaten wurden unterstützt (entgegen dem „Bail-out-Verbot“), die EZB übernahm die monetäre Finanzierung der Eurostaaten mit Anleihekaufprogrammen von „SMP“ bis „PEPP“ (entgegen dem Verbot der monetären Staatsfinanzierung) und Europäischer Rat und Kommission beschlossen im EU Next Generation Fund die gemeinsame Schuldenaufnahme (entgegen dem Verschuldungsverbot der EU). Jüngst hat die EZB in die Verschmelzung von Geldpolitik und Fiskalpolitik die Klimapolitik mit einbezogen.

Insgesamt kann man für den Geld- und Finanzbereich feststellen, dass die lateineuropäische Wirtschaftskultur die deutsche komplett verdrängt hat und das ordnungspolitische Konzept ausgehebelt wurde. Willfährige deutsche Politiker und Richter haben die Abschaffung des „Maastricht-Modells“ für die EWU und die „Liraisierung des Euro“ zugelassen. Deutsche Geldpolitiker haben sich dem widersetzt. Seit der Eurokrise sind fünf deutsche Mitglieder des Zentralbankrats der EZB – zuletzt Bundesbankpräsident Weidmann – zurückgetreten. Außer in einem Fall war ausschlaggebend, dass sie den eingeschlagenen Kurs der EZB-Politik nicht länger mittragen wollten.

Wie die Erfahrung in Italien zeigt, dürften die Folgen des Kulturwandels für den Euroraum sein, dass der öffentlichen und privaten Verschuldung keine effektiven Grenzen mehr gesetzt sind, der Euro zur Weichwährung mutiert, die Inflation steigt, das Produktivitätswachstum sinkt und sich die Wettbewerbsfähigkeit der Wirtschaft verschlechtert. Deutschland wird sich dem nicht entziehen können.

Eine Rückkehr zu dem in den EU-Verträgen verankerten „Maastricht-Modell“ für die EWU ist unrealistisch. Dafür ist die Verschuldung der Staaten zu hoch und der Widerstand der lateineuropäischen Länder und des von ihnen dominierten Führungspersonals in der EZB und der EU-Kommission zu groß. Auch hilft es nicht, wenn Deutschland eisern spart und seine Staatsschuld wieder abbaut. In einer Währungsunion, in der die Fiskalpolitik eng mit der Geldpolitik verschmolzen wurde, ist der Sparer der Dumme. Mit für sie neugeschaffenem Geld eignen sich die Bürger der ausgabenfreudigen Staaten die Güter an, auf die Sparer in den „frugalen“ Staaten verzichten.

Eigentlich wäre ein Neustart der EWU nötig, mit dem die übermäßige Verschuldung der Staaten abgebaut und die von der EZB zur Staatsfinanzierung erzeugte Geldschwemme beendet werden könnte. Da eine Rückkehr zu stabilem Geld im gegenwärtigen Fiat-Kreditgeldsystem kaum möglich ist, habe ich an anderer Stelle vorgeschlagen, den Euro als digitales Vollgeld neu aufzustellen (siehe dazu www.flossbachvonstorch-researchinstitute.com/de/studien/ein-digitaler-euro-zur-rettung-der-ewu). Doch ist es trotz einer für alle vorteilhaften Verringerung der ausstehenden Schulden unwahrscheinlich, dass sich die Mitglieder der Währungsunion auf die mit dem Neustart verbundene Rückkehr zu den vertraglichen Vereinbarungen einigen können.

Folglich könnten Lösungen relevant werden, die denjenigen Mitgliedsländern eine Rückkehr zu den vertraglichen Vereinbarungen erlauben, die sich an der von Ordnungspolitik bestimmten Wirtschaftskultur orientieren wollen. Die Ziele der Erneuerung der Infrastruktur, Digitalisierung und Stärkung der Altersversorgung durch eine kapitalgedeckte Rente, welche die sich gegenwärtig bildenden Bundesregierung verfolgen will, könnte dazu eine Chance eröffnen.

Die kommende Bundesregierung will diese Ziele erreichen, ohne die Schuldenbremse abzuschaffen oder Steuern zu erhöhen. Die Einsparung von staatlichen Ausgaben ist angesichts des stark gestiegenen Staatsanteils am Bruttoinlandsprodukt zwar dringend nötig, dürfte aber in dem notwendigen Umfang politisch kaum umsetzbar sein. Folglich werden Lösungen diskutiert, mit denen die neuen Aufgaben ohne größere Belastung der öffentlichen Haushalte auf andere Weise finanziert werden können.

In Frage dafür kommen Unternehmen oder Finanzierungsgesellschaften in Staatseigentum, für die der Staat zwar haftet, die aber nicht rechtlich zum Staatssektor gehören. Denkbar wäre, eine solche Gesellschaft sowohl zur Finanzierung jetzt nötiger Investitionen als auch zur möglichen Emission einer harten Parallelwährung zum Euro in der Zukunft zu nutzen. Im Folgenden möchte ich ein Gedankenexperiment durchspielen, wie das gehen könnte.

Der erste Schritt wäre die Gründung einer Bürgergesellschaft Deutschland (BD) von Bund und Ländern, in die vorhandenes Staatsvermögen eingebracht werden kann. Die Gesellschaft würde die Eigentumstitel halten und den Betrieb den entsprechenden Betriebsgesellschaften (wie der Autobahngesellschaft oder Deutschen Bahn) überlassen. Der Gesellschaft wäre es auch möglich, darüber hinaus andere Vermögenswerte wie Immobilien oder Aktien am Markt zu erwerben und neue Infrastrukturprojekte in Auftrag zu geben.

Im zweiten Schritt würde die Gesellschaft gegen ihr vorhandenes und neu zu schaffendes beziehungsweise zu erwerbendes Anlagevermögen Schuldtitel ausgeben. Die Schuldtitel hätten die Form von Konsols (Anleihen mit unbegrenzter Laufzeit). Mit „Bürger-Konsols“ („B-Konsols“) könnten sich die Bürger am Staatsvermögen beteiligen und in einem von der Gesellschaft bestimmten Betrag (zum Beispiel mit einer Verzinsung in Höhe der Wachstumsrate des Produktionspotenzials) an dessen Erträgen teilhaben.

Parallel dazu könnten auch Konsols in Stückelungen von einem Euro ausgegeben werden. Diese Titel (die „Bürger-Euros“ oder „B-Euros“) wären grundsätzlich zinslos. Nach Ausgabe würde der Kurs der Bürger-Konsols und Bürger-Euros gegenüber dem Euro vom Markt bestimmt. Sollten die deutschen Bürger mit dem Euro zufriedener sein als vermutet und die Nachfrage nach B-Euros daher schwächer als zur Finanzierung neuer Projekte nötig, oder würden sie B-Euros verzinslich anlegen wollen, kann die Gesellschaft auf die Emission von B-Konsols zurückgreifen.

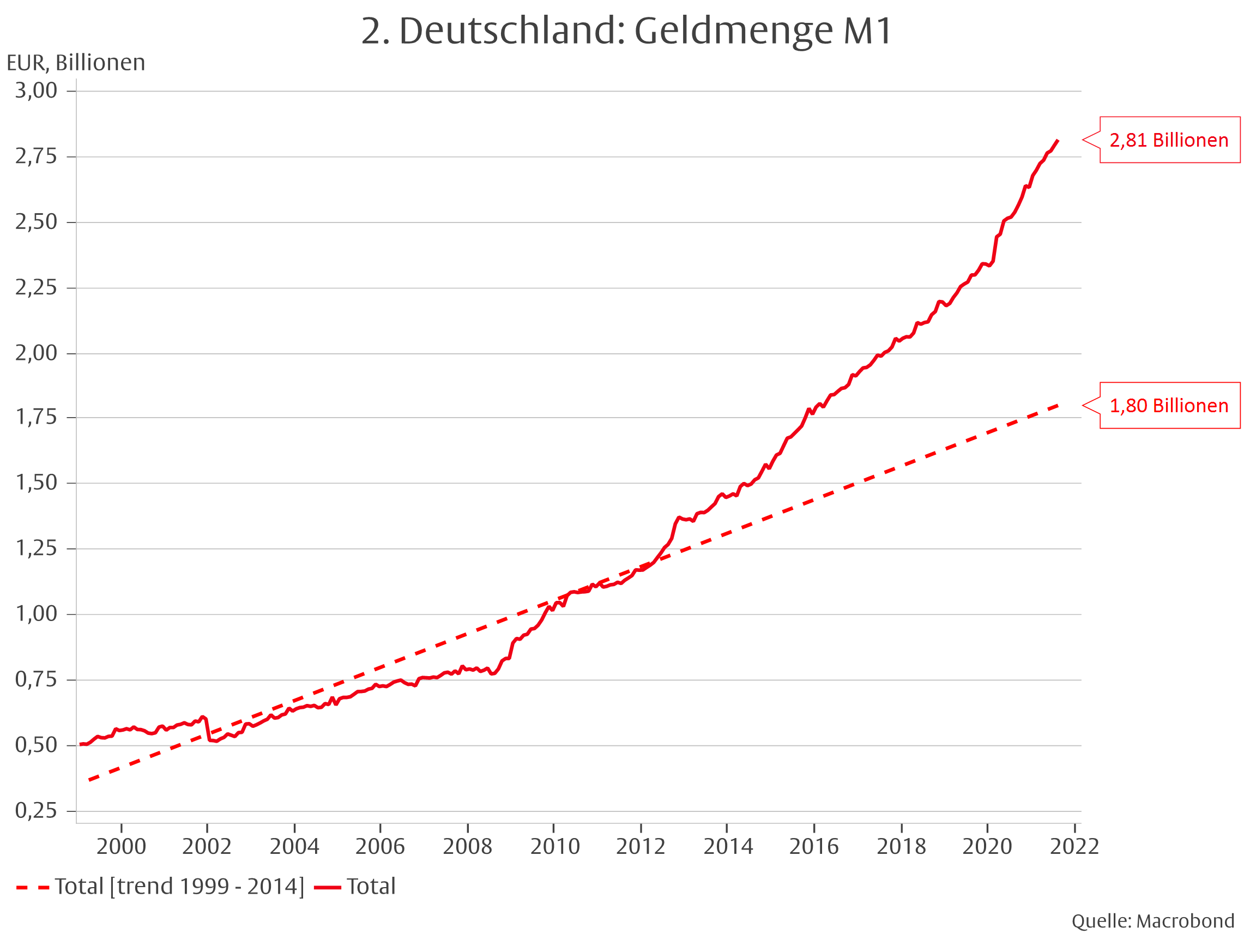

B-Euros würden entsprechend der Nachfrage bis zu einem Gesamtvolumen von 1,8 Billionen Euro ausgegeben. Dies entspricht dem Trendwert der in Deutschland umlaufenden Geldmenge M1 (Bargeld und Sichteinlagen), der Mitte dieses Jahres erreicht worden wäre, wenn sich die Geldmenge entlang der zwischen Anfang 1999 bis Ende 2014 geltenden Trendlinie entwickelt hätte (siehe Grafik 2). Der darüberhinausgehende tatsächliche Wert ist Folge der von der EZB ab 2015 initiierten Geldschwemme und sollte daher nicht berücksichtigt werden. Nach Erreichen der Grenze sollte das B-Euro Volumen mit der Rate des potenziellen deutschen Bruttoinlandsprodukts wachsen.

Laut Statistischem Bundesamt beträgt das Nettovermögen des deutschen Staats ungefähr 1,5 Billionen Euro. Selbst wenn nur ein Teil des Staatsvermögens in die BD eingebracht würde, hätte sie eine großzügige Ausstattung mit Eigenkapital. Durch die Ausgabe von B-Konsols und B-Euros erhielte die Gesellschaft Geld in Euro, das sie zum Bau und Erwerb von neuen Anlagen verwenden könnte. Alle B-Konsols und B-Euros wären folglich mit eingebrachtem oder von der Gesellschaft neu erstelltem Anlagekapital vollständig gedeckt.

Es wäre zu erwarten, dass die Erträge aus dem Anlagevermögen der BD zum Beispiel in Form von Straßenmaut, Mieten oder Dividenden aus Aktienanlagen über die Kosten für die Finanzierung durch B-Konsols und Abschreibungen auf das Vermögen hinausgehen. Der Überschuss könnte dem kapitalgedeckten Rentenfonds zum Aufbau einer Bürgerrente zugewiesen werden, statt in den Bundeshaushalt zur Finanzierung laufender Ausgaben einzugehen.

Bürger-Euros würden eine Alternative zum Euro bieten. Inwieweit sie den Euro als Geld verdrängen könnten, hinge von den Transaktionskosten sowie von Nachfrage und Angebot ab. Würde der Bürger-Euro elektronisch (z.B. mit Distributed-Ledger-Technologie) handelbar gemacht, wäre er als Mittel für elektronische Zahlungen effizient zu verwenden. Und würde die EZB bei steigender Euroinflation ihre mit Niedrigzinspolitik vorangetriebene Euro-Geldschwemme fortsetzen, würde sich der mit Vermögenswerten gedeckte Bürger-Euro gegenüber dem EZB-Euro aufwerten.

B-Euros würden wahrscheinlich zunächst als Mittel zur Wertaufbewahrung verwendet und folglich nicht sofort nachfragewirksam werden. Allerdings könnten sich daraus Spareinlagen in B-Euros entwickeln, die als Kredite weitergereicht werden können. Entstünde daraus ein Kreditmarkt für B-Euros, könnte die Nachfrage nach Krediten in Euro sinken. Werden weniger neue Kredite in Euro nachgefragt als zurückgezahlt, sinkt die umlaufende Euro-Geldmenge. Der B-Euro würde den Euro nach und nach als Mittel zum Tausch und zur Wertaufbewahrung ablösen.

Der B-Euro würde sich gegenüber dem Euro spätestens dann aufwerten, wenn die Ausgabegrenze bei anhaltender Nachfrage erreicht ist und die Eurogeldmenge weiterhin stärker steigt als die B-Euro Geldmenge. Durch die Aufwertung sinkt die Inflation in B-Euro. Gleichzeitig stärkt der gestiegene Wechselkurs die in Euro ausgedrückte Kaufkraft von Beziehern von Einkommen in B-Euros und erhöht die in Euro ausgedrückten Kosten der Unternehmen, die Löhne in B-Euros bezahlen. B-Euroland würde Ähnlichkeiten mit der Schweiz aufweisen, deren Währung gegenüber dem Euro ebenfalls in der Tendenz steigt. Die heimische Nachfrage würde stärker, der Nettoexport schwächer.

Andere Länder mit einer starken Präferenz für niedrige Inflation und eine harte Währung könnten den B-Euro ebenfalls als Parallelwährung zum Euro einführen wollen. Dazu müssten sie ebenfalls Bürgergesellschaften gründen, in die sie zur Deckung Staatseigentum einbringen würden. Gegen das Anlagevermögen könnten sie B-Euros ausgeben. Damit die B-Euros gleichwertig sind, müsste allerdings sichergestellt werden, dass das in den jeweiligen Bürgergesellschaften liegende Anlagevermögen nach gleichen Maßstäben bewertet wurde.

Mit dem Abschmelzen der Eurokreditgeldmenge in B-Euroländern würden die Banken bestehende Geschäfte in Euro verlieren. Andererseits könnten sie neue Geschäfte in B-Euros gewinnen, indem sie Spareinlagen an Kreditnehmer vermitteln. Allerdings ginge ihnen die Seigniorage aus der Euro-Kreditgeldschöpfung verloren, da B-Euros als mit Staatseigentum gedecktes Vollgeld emittiert würden. Doch ist diese aufgrund von Negativzinsen und der Verflachung der Zinsstrukturkurve ohnehin stark geschrumpft.

Die EZB und ihre lateineuropäischen Unterstützer könnten sich durch die Entstehung von B-Euros als Parallelwährung zum Euro herausgefordert fühlen. Wahrscheinlich würden sie darauf drängen, dass die Ausgabe von B-Euros verboten würde. Dagegen könnten Vertreter von Ländern mit einer höheren Präferenz für Geldstabilität einwenden, dass es die EZB in der Hand hat, den Euro wertstabil zu und den B-Euro überflüssig zu machen.

Dem Leser wird mein Gedankenexperiment als Utopie erscheinen. Das ist es aller Wahrscheinlichkeit nach auch. Andererseits wurde in Deutschland unter sehr viel schwierigeren Umständen schon einmal eine Parallelwährung eingeführt: Die Rentenmark. So schlimm wie vor hundert Jahren wird es heute nicht kommen. Aber die Übernahme der lateineuropäischen Wirtschaftskultur verspricht nichts Gutes für den Euroraum.

Keynes hat Lenin den Satz zugeschrieben, es gebe kein subtileres, kein sichereres Mittel, die bestehende Grundlage der Gesellschaft umzustürzen, als die Währung zu entwerten. Vielleicht erkennt ja die neue Regierung die Gefahr, die durch die Entwertung des Euros in Folge der Verschmelzung der Geldpolitik mit der Fiskalpolitik und neuerdings auch noch mit der Klimapolitik für die deutsche Gesellschaft entsteht.

28.02.2020 - Gesellschaft & Finanzen

von Thomas MayerMarius Kleinheyer

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.