15.01.2021 - Kommentare

Hier geht es zum Real Economy Tracker

Mit dem ersten Corona-Lockdown brach das globale BIP im Jahr 2020 insgesamt um 4% bis 5% ein.1 Zunächst sank im ersten Quartal 2020 Chinas BIP um 6,3% gegenüber dem Vorjahr. Im zweiten Quartal folgten die großen Industrienationen: das BIP in den USA ging um 9,0% und in der Eurozone um 14,7% zurück. Der schnellen Erholung in China im zweiten Quartal, die vom Industriesektor getrieben wurde, folgten im dritten Quartal 2020 die Eurozone (insbesondere Deutschland) und die USA. Die Erholung wurde durch eine zweite Infektionswelle im Herbst und Winter und die daraus folgenden Lockdown-Maßnahmen jedoch wieder abgebremst. Eine neue Mutation des Corona-Virus, die sich schneller ausbreitet als die ursprüngliche Variante, veranlasste die Regierungen, die erneuten Maßnahmen und Reisebeschränkungen Anfang 2021 zu verlängern. Es droht die Gefahr einer „Double-dip Rezession“.

Die Auswirkungen der zweiten Lockdown-Welle folgen in Europa und den USA einem ähnlichen Muster wie bei der ersten Welle. Ende 2020-Q1 kamen die ersten Einschränkungen während des ersten Lockdowns. Beim zweiten Lockdown haben die Regierungen in 2020-Q4 begonnen, das öffentliche Leben herunterzufahren. Schulen, Einzelhandelsgeschäfte, Hotels, Restaurants wurden geschlossen und andere Bereiche des öffentlichen Lebens eingeschränkt. Allerdings blieben Fabriken und Betrieben bis jetzt offen. In 2020-Q2 kam der große Einbruch, gefolgt von der Erholung in 2020-Q3. Ähnlich könnte die Entwicklung nun in 2021-Q1 und 2021-Q2 verlaufen. Die Entwicklungen 2020Q1 – 2020Q3 könnten also als Muster dienen, um die Entwicklung der Realwirtschaft 2020Q4 – 2021Q2 einzuschätzen.

Lockdown 1 und 2 im Vergleich

Die Mobilität der Menschen ist im zweiten Lockdown fast so stark gesunken wie im ersten. Anhand von Handydaten kann durch Anwendungen wie Google-Maps die Anzahl der Besuche an verschiedenen Orten wie in Einzelhandelsgeschäften oder an Bahnhöfen ermittelt werden. Weil viele Nutzer die Adresse ihres Arbeitsplatzes in Google-Maps unter der Kategorie „Arbeitsplatz“ speichern, können auch hier die Anzahl der Besuche ermittelt werden. Google sammelt diese Daten und veröffentlicht einen darauf basierenden Mobilitätsindex. In Deutschland sank der Mobilitätsindex in allen Bereichen (Arbeitsplätze, Einzelhandel, Haltestellen) beim zweiten Lockdown sogar tiefer als beim ersten. In Frankreich betrug der Einbruch der Mobilität zwischen 67% und 80% des Einbruchs im ersten Lockdown (Abbildungen 1 und 2). In den USA (Abbildung 3) sind die Mobilitätsdaten in Bezug auf die Arbeitsplätze und an Haltestellen und Bahnhöfen fast so tief gefallen wie im April. Im Durchschnitt betrug der jüngste Rückgang der Mobilitätsdaten in der Eurozone2 78% und in den USA 81% des Rückgangs im ersten Lockdown.

Der Dienstleistungssektor wurde in beiden Lockdown-Episoden am schwersten betroffen. Wie im ersten Lockdown wurden Ende 2020 Hotels, Restaurants und Einzelhandelsgeschäfte geschlossen, um die beschleunigte Ausbreitung des Virus einzudämmen. Abbildung 4 zeigt die Internetsuchintensität für die Begriffe „Hotel“ und „Restaurant“ im Jahr 2020 relativ zum Durschnitt der vier Jahren zuvor, wobei negative Werte einen Rückgang der Suchintensität im Vergleich zu den Vorjahren bedeuten. Während des zweiten Lockdowns sank insbesondere in Deutschland und Frankreich die Suchintensität ähnlich stark wie im ersten Lockdown. In den USA war der Rückgang nicht so stark wie in den Ländern der Eurozone. Im Durschnitt war der Rückgang in der Eurozone 85% und in den USA 55% des Rückgangs im ersten Lockdown.

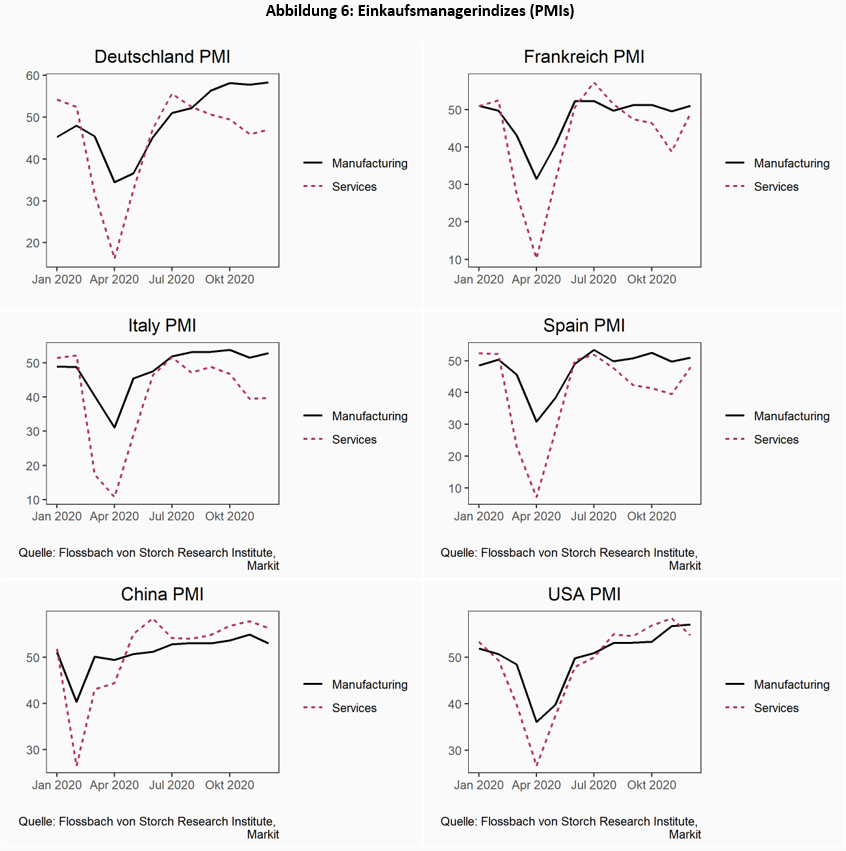

Dagegen hat die Industrie in der Eurozone, insbesondere in Deutschland, und in den USA ihre Dynamik beibehalten. Während im ersten Lockdown die Betriebe schließen mussten und die Industrieproduktion in den meisten Industriezweigen stoppte, waren die Abwägungen der Regierungen bei den Entscheidungen der zweiten Lockdown-Maßnahmen anders. Die Einkaufsmanagerindizes (PMIs) bis Dezember 2020 zeigen, dass im Vergleich zum Dienstleistungssektor die Industrie anders als im April 2020 kaum einen Rückgang erlebt hat.

Der Stromverbrauch, ein „Echtzeitindikator“ für die industrielle Aktivität, sank deutlich während des ersten Lockdowns relativ zum Durchschnitt der vorigen vier Jahre. Im November (beim zweiten Lockdown) sank in Frankreich der Stromverbrauch, erholte sich aber stark im Dezember und Januar 2021. Im Dezember 2020 sank der Stromverbrauch in Deutschland (relativ zu den Vorjahren), stieg aber wieder im Jahr 2021. Insgesamt beträgt der Rückgang des Stromverbrauchs in der Eurozone 33% und in den USA 27% des Rückgangs im ersten Lockdown.

Insgesamt scheint der Rückgang der wirtschaftlichen Aktivitäten im zweiten Lockdown nicht so stark zu sein wie im ersten, wie die Entwicklung der Industrieproduktion zeigt. Die Mobilitätsdaten verringerten sich im zweiten Lockdown um 78% in der Eurozone und 81% in den USA relativ zum ersten Lockdown. Aktivitäten im Dienstleistungssektor fielen laut der Google-Trends-Statistiken um 85% in der Eurozone und 55% in den USA relativ zum Rückgang im ersten Lockdown. Der Stromverbrauch sank relativ zum ersten Lockdown um 33% in der Eurozone und 27% in den USA.

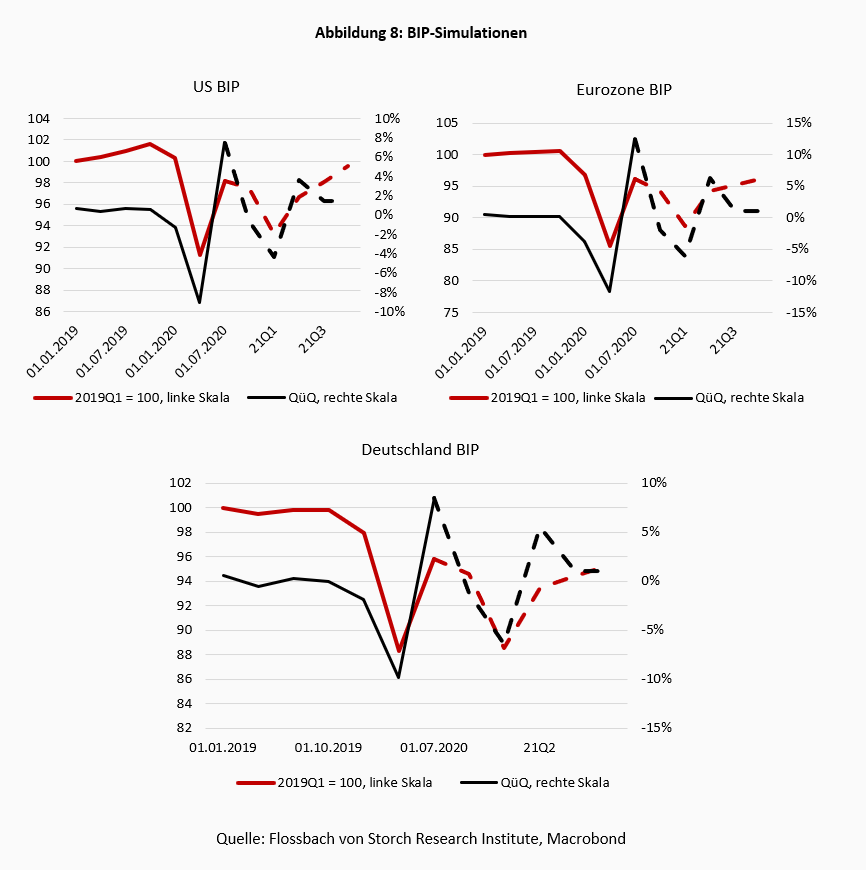

Unter der Annahme, dass sich diese Entwicklung über die kommenden Wochen nicht stark verändert, kann man die BIP-Veränderungen in 2020Q4-2020Q2 als ein Anteil der Veränderungen in 2020Q1-2020Q3 schätzen. Wie hoch dieser Anteil wäre, lässt sich aus den oben ausgeführten Schätzungen ableiten: gewichtet man die Produktion mit 60%, die Mobilität mit 20% und die Google-Trends-Statistiken mit 20%, würde man für die USA einen Anteil von 43,5% bekommen (Mobilität 81.3%*0.2 + Dienstleistung 26,8*0.2 + Stromverbrauch 27%*0.6). Für die Eurozone wäre der Anteil 52,5% und für Deutschland 65,1%.

Wir gewichten den Stromverbrauch etwas stärker als die anderen Variablen, weil die Mobilität stark saisonal schwankt und Google leider keine Daten zu den Vorjahren zur Verfügung stellt, um sie zu bereinigen. Dass zum Beispiel die Fahrten zum Arbeitsplatz in den letzten Dezember Wochen zurückgegangen sind, dürfte nicht nur am Lockdown gelegen haben, sondern auch auf die Feiertage und übliche Betriebsschließungen zurückzuführen sein. Außerdem trägt der Hotel- und Restaurantssektor nicht so stark zur wirtschaftlichen Entwicklung in den großen Industrieländern bei.3

Eine einfache Simulation des BIP-Wachstums unter den oben ausgeführten Annahmen zeigt, dass in 2021-Q1 das BIP in den USA um 4,4% und in der Eurozone um 6% gegenüber dem Vorquartal sinken könnte. Die Erholung in 2021-Q2 betrüge 3,6% in den USA und 6,4% in der Eurozone. Weil in Deutschland die Mobilität und die Aktivitäten im Dienstleistungssektor etwas stärker als im ersten Lockdown gesunken sind, berechnen wir einen Rückgang von 6,4% in 2021-Q1 und eine Erholung von 5,6% in 2021-Q2. Nimmt man für Q3 und Q4 eine Wachstumsrate von 1% an, würde das Wachstum im gesamten Jahr 2021 knapp 0,5% in der Eurozone und 0,1% in den USA betragen. In Deutschland würde die Wirtschaft um -1,3% sinken. Deutschland könnte mit einer Stagnation des realen BIP rechnen, wenn die Veränderungen im Zeitraum 2020-Q4 – 2021-Q2 nur 42% statt der von uns berechneten 65,1% der Entwicklung in 2020-Q1 – 2020-Q3 ausmachen würden.

Möglicherweise könnte die Entwicklung sogar noch schlechter ausfallen als in den Simulationen angenommen. Mutationen des Virus haben bereits zu stärkeren Reiseeinschränkungen zwischen Großbritannien und den Nachbarländern geführt. Es wäre möglich, dass es sogar zu Betriebsschließungen kommen könnte. In diesem Fall wäre auch die bisher verschonte Industrieproduktion betroffen. In den letzten Tagen wurde zudem von neuen Ausbrüchen und erneuten Lockdowns in China berichtet. Sollte sich eine zweite Infektionswelle in China entwickeln, könnten weitere Lockdowns auch die chinesische Wirtschaft schwächen.

Insgesamt zeigen unsere Betrachtung der Hochfrequenzindikatoren und die daraus abgeleiteten Simulation für die Entwicklung des realen BIP, dass noch im Herbst/Winter 2020 veröffentliche Wirtschaftsprognosen bald erheblich nach unten revidiert werden könnten. Ob dies die Finanzmärkte beeindrucken könnte, ist eine andere Frage. Wenn vergangene Verhaltensmuster bestehen bleiben, dürften die Märkte den Blick nach vorn richten und von der Erwartung neuer Liquiditätsfluten der Zentralbanken profitieren.

1 Siehe Global Economic Prospects, January 2021, The World Bank und OECD Economic Outlook 2020.

2 Der Durchschnitt wird aus den Indikatoren aus den 4 größten Länder der Eurozone gebildet, nämlich Deutschland, Frankreich, Italien und Spanien.

3 Innerhalb der Eurozone, ist die Relevanz dieser Sektoren unterschiedlich. In unserem Real Economy Tracker stellen wir einen Aktivitätsindex vor, der die Dynamik aller Wirtschaftsbereiche zusammenfasst und die Unterschiede zwischen Ländern und Sektoren berücksichtigt.

28.09.2020 - Makro

von Pablo Duarte

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.