01.06.2023 - Studien

Nach drei Pleiten fragt sich, wie stabil der US-Regionalbanken-Sektor ist. Und könnten die gestiegenen Zinsen als Auslöser der Probleme nicht auch in Deutschland zu Verwerfungen bei Banken führen?

Die Liste ist lang und ihr erster Eintrag ist ganz zufällig ein Freitag der 13. An jenem Tag im Oktober 2000 mussten die USA die erste Bankpleite nach der Millennium-Wende verkünden. Das Ministerium für Handel und Verbraucherangelegenheiten des Bundesstaates Hawaii schloss damals die Türen der Bank of Honolulu. Die staatliche Einlagensicherung Federal Deposit Insurance Corporation (FDIC) übernahm die Verwaltung der Insolvenz und wickelte die Geschäfte des gescheiterten Finanzinstituts ab.

FDIC war über lange Zeit ein Kürzel, mit dem kaum jemand außerhalb der USA etwas anfangen konnte. Doch das hat sich seit Anfang März dieses Jahres schlagartig geändert, nachdem die Behörde mit ziemlich viel Geräusch gleich drei US-Banken entsorgen musste.

Die Silicon Valley Bank, die New Yorker Signature Bank und Anfang Mai erst die First Republic Bank aus San Francisco warfen das Handtuch, nachdem Kunden Einlagen abzogen und eine schnelle Deckung über die Verkäufe von Vermögenswerten zu Marktpreisen nicht möglich war. Grund: Die bilanziellen Buchwerte des Vermögens, größtenteils Anleihen, passten nicht zu den im Zuge der gestiegenen Zinsen gegenläufig gefallenen Marktwerten.

Einer der Profiteure der Krise der US-Regionalbanken ist der Riese JP Morgan Chase, der nun günstig an verbliebene Gelder der First Republic herangekommen ist.

Diese schmückt nun Gedenkstein Nummer 566 auf dem Friedhof der toten US-Banken seit 2000, neben der Carolina Federal Savings Bank etwa oder der Alabama Trust Bank. Dabei findet sich dort nicht einmal die Prominenz der erblichenen Finanzzauberer: Untergegangene Investmentbanken wie Lehman Brothers haben ihren Platz in einer eigenen Gruft ehemaliger Großspekulanten gefunden, über deren Eingang Margin Call geschrieben steht.

Bankriesen wie Lehman hielten Rufen nach Nachschuss-Verpflichtungen nicht stand, als die Märkte wackelten. Auch hier gab es bei Verkäufen vermeintlich werthaltiger Assets am Markt regelmäßig weniger zu holen als notwendig war, um eine Pleite zu verhindern.

Die nächsten Gedenksteine könnten schon mal vorproduziert werden. So beunruhigen die jüngsten Pleiten nicht nur Kunden auf dem US-Festland, sondern schlagen Wellen bis weit in den Pazifik.

Als sich nach dem Zusammenbruch der Silicon Valley Bank Panik ausbreitete, unterbrachen die Börsen beispielsweise zwischenzeitlich den Handel mit Aktien der Bank of Hawaii, deren Kurs um bis um 36 Prozent gecrasht war. Die Haiwaii News Now wusste im Mai eilig zu berichten, dass die Banken auf den vier Eilanden des 50. Bundesstaats der Vereinigten Staaten bei der Kreditvergabe eigentlich viel konservativer vorgegangen seien als ihre Pendants auf dem Festland. Und im Übrigen seien ihre Einleger viel loyaler eingestellt. Ein Absturz wie einst bei der Bank of Honolulu sei deshalb nicht zu befürchten, hieß es halboffiziell.

Nun ist es selbstverständlich erste Politiker-, Vorstands- und Aufsichtspflicht, das gemeine Volk zu beruhigen. Schon lange nicht mehr gab es deshalb so viel Lobpreis für die Banken zu hören wie in den vergangenen Wochen.

An den Märkten wirkten die Beruhigungspillen jedoch nicht. So stürzte die Börsenkapitalisierung des US-Regionalbankensektors gegenüber ihrem jüngsten Hoch Anfang 2022 um 45 Prozent. Seit Anfang Februar allein sackte ihr Wert über drei Monate um rund 200 Milliarden Dollar (Grafik 1).

Kursverluste an der Börse von nicht selten flatterhaften Investoren sind das eine. Doch wie stabil ist der US-Regionalbanken-Sektor wirklich? Und könnten die gestiegenen Zinsen als Auslöser der Probleme nicht auch in Deutschland zu Verwerfungen bei Banken, Sparkassen und im Genossenschaftssektor führen? Drohen im schlimmsten Fall Schweizer Verhältnisse mit einer ähnlich spektakulären Rettung wie kürzlich erst bei der Credit Suisse, die, von Staats- und Notenbank-Garantien in dreistelliger Milliardenhöhe flankiert, bei der Konkurrentin UBS unterschlüpfen musste?

Kleinere deutsche Institute wie Sparkassen und Volksbanken mussten wegen der Zinswende im vergangenen Jahr jedenfalls schon knapp 13 Milliarden Euro auf ihre Wertpapierportfolios abschreiben. Sie konnten diese Verluste jedoch dank Reserven und Kapitalpolster verkraften. Und die deutsche Finanzaufsicht BaFin betont, dass es im Gegensatz zu den USA in Deutschland zu keinen Notverkäufen von Anleihen gekommen sei, um Liquiditätslücken zu stopfen.

Wie dem auch sei: Selbstredend geht es im Bankensektor immer um viel Vermögen, Schulden und meist dann doch etwas zu wenig Kapital – aller Regulierung zum Trotz.

4,2 Billionen Dollar an Vermögen, oder auf der anderen Seite Schulden plus Eigenkapital, ist der Sektor der US-Regionalbanken groß, gemessen an 142 Instituten aus dem S&P Regional Banking Index. Zum Vergleich: JP Morgan Chase allein hatte zuletzt eine Bilanzsumme von gut 3,7 Billionen Dollar. Der gesamte deutschen Bankensektor ist nach jüngsten Daten der Deutschen Bundesbank per Ende März mit einer Bilanzsumme von 10,6 Billionen Euro unterwegs.

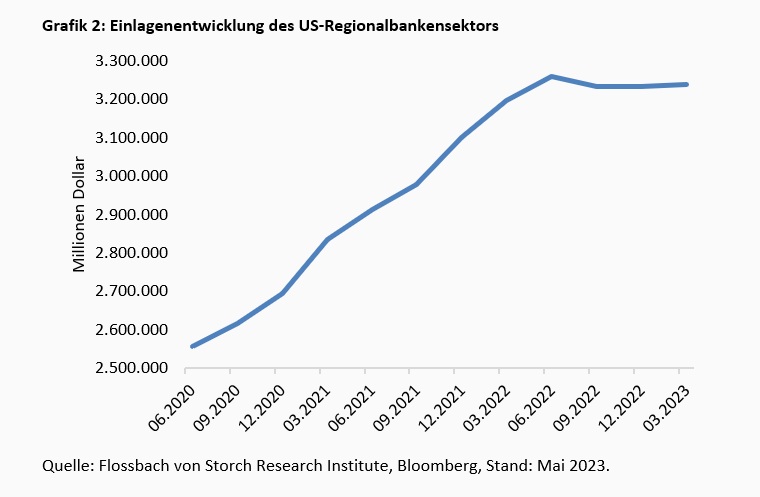

Die Krise der US-Regionalbanken schlug sich zuerst in stagnierenden Einlagen von gut 3,2 Billionen Dollar nieder (Grafik 2).

Neue Gelder legen Anleger in den USA in Hoffnung auf eine gute Verzinsung vermehrt in Geldmarktfonds an, die nicht auf die Bilanzen der US-Regionalbanken einzahlen. Damit fehlt den Instituten eine wichtige Finanzierungsquelle für ihr Wachstum.

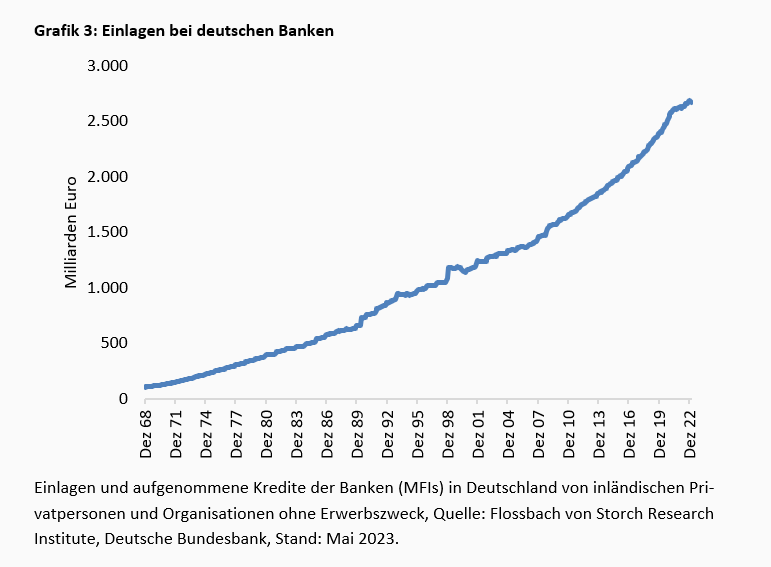

Auch bei deutschen Banken stagnierten zuletzt die Einlagen von Privatanlegern, die traditionell ein günstiger Finanzierungspool sind. Vom Rekordhoch mit 2689 Milliarden Euro im Dezember 2022 ging es zuletzt per Ende März um 20 Milliarden Euro herunter (Grafik 3).

Zum Vergleich: Die zehn Top-US-Großbanken hatten – angeführt von JP Morgan Chase – zuletzt mit 9,5 Billionen Dollar fast das Dreifache an Kundeneinlagen der US-Regionalbanken auf ihren Büchern. Wer bei den deutschen Banken noch geparkte Gelder von Unternehmen, Sparbücher und Sparbriefe dazu zählt, der kommt per Ende März 2023 auf gut 4,5 Billionen Euro an Einlagen (derzeit rund 4,9 Billionen Dollar).

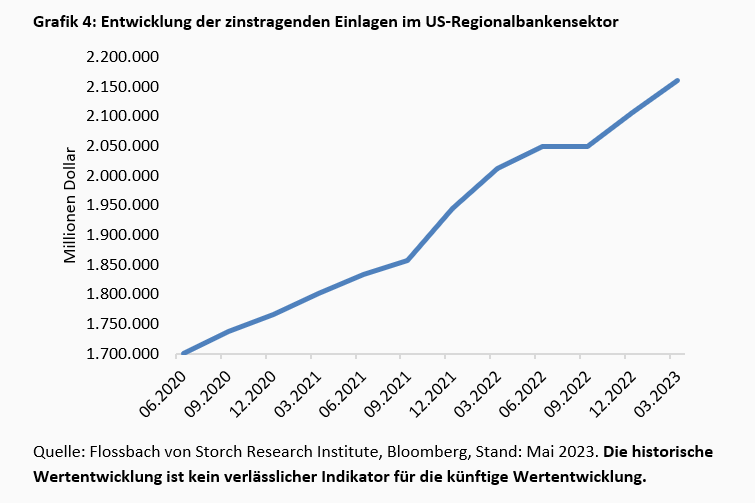

Die Zinswende hat bei allen Banken Folgen. So müssen etwa die US-Regionalinstitute absolut gesehen auf immer mehr Einlagen Zinsen zahlen (Grafik 4).

Allerdings ist das Verhältnis aus verzinsten zu unverzinsten Einlagen über die vergangenen Jahre mit ungefähr 2:1 konstant.

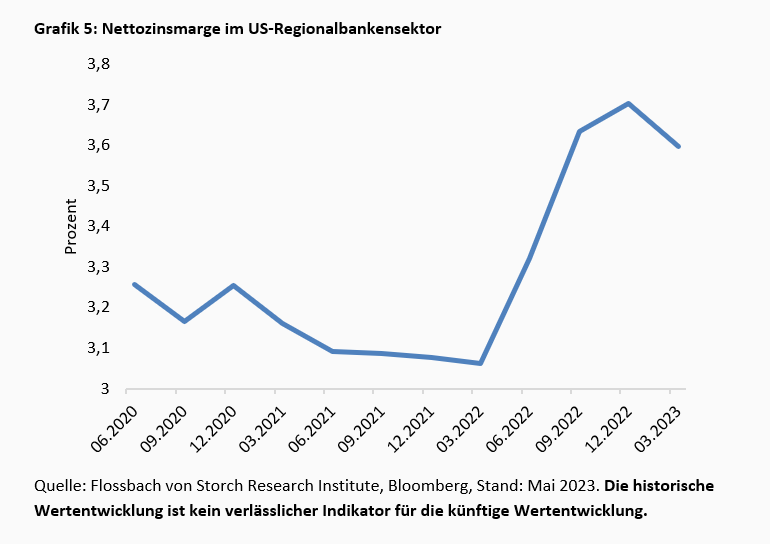

Das macht sich auch im Saldo von Zinsausgaben und Zinseinnahmen bemerkbar. Da es den US-Regionalbanken offenbar gelingt, die Kundengelder nach wie vor deutlich höher verzinst anzulegen und auszuleihen, bröckelt die Zinsmarge zwar etwas, verbleibt aber auf hohem Niveau (Grafik 5).

Die Liquiditätsschwemme der Coronajahre zeigt in den USA ihre Schattenseiten. Die US-Regionalbanken etwa bauten darauf massiv ihr Kreditgeschäft aus (Grafik 6).

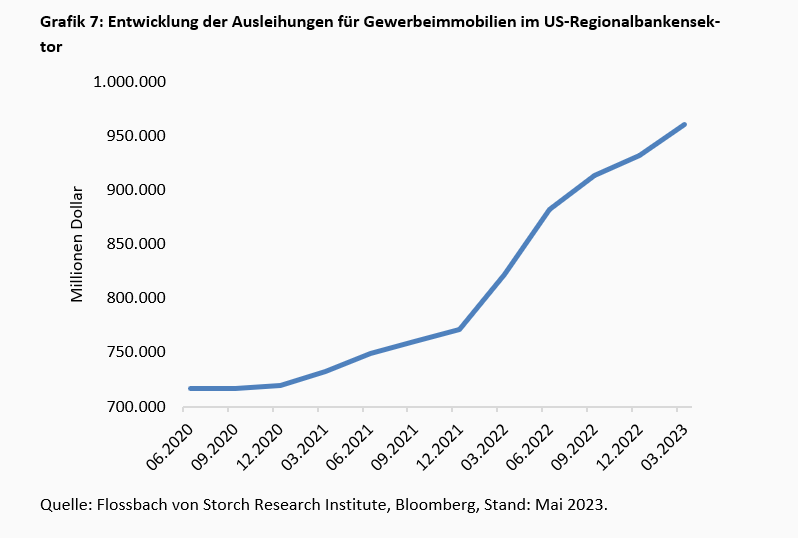

Eine wichtige Rolle spielen traditionell Ausleihungen für den Gewerbeimmobiliensektor, die seit zwei Jahren nochmals mächtig Schub erfuhren (Grafik 7).

Etwa 80 Prozent aller Bankkredite für Gewerbeimmobilien in den USA stammen von den regionalen Banken, schätzt Goldman Sachs.

Und die Preise für Gewerbeimmobilien sind im ersten Quartal dieses Jahres zum ersten Mal seit der Finanzkrise vor über einem Jahrzehnt gesunken. Dies zeigt der Index der sogenannten wiederholten Verkäufe von Moody's Analytics. JP-Morgan-Chase-Chef Jamie Dimon warnte erst Ende Mai vor einem weiteren Abschwung bei US-Gewerbeimmobilien, deren Marktgröße auf 20 Billionen Dollar geschätzt wird.

Als Krisenindiz darf gelten, dass der größte US-Gewerbeimmobilienfinancier Blackstone seit einem halben Jahr mit Milliardenabflüssen aus seinem größten, 125 Milliarden Dollar schweren Fonds kämpft. Blackstone hat inzwischen Entnahmen daraus begrenzt.

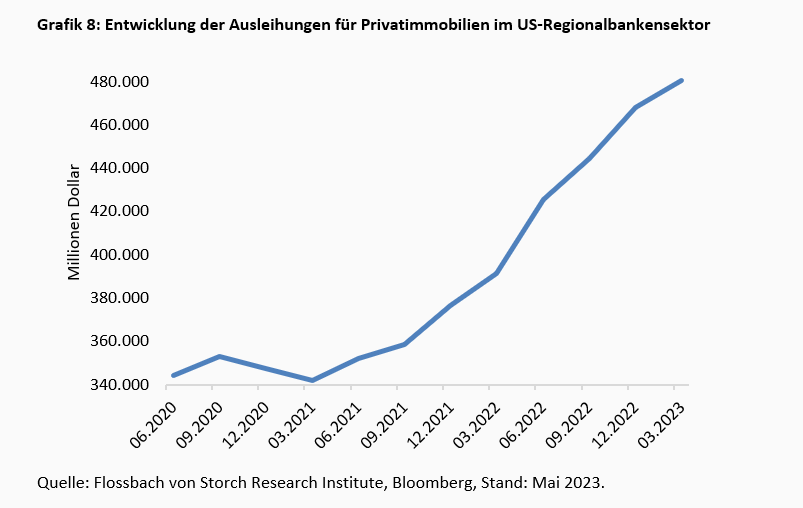

Seit Sommer 2021 ist auch der Bestand an Darlehen für den Wohnungs- und Häusererwerb von Privatpersonen bei den US-Regionalbanken mit einem Plus von mehr als einem Drittel erheblich gewachsen (Grafik 8).

Hier fielen zuletzt die Preise rapide: Im April lagen die Preise für das typische Einfamilienhaus um 15 Prozent unter ihrem Hoch vom Oktober (im Median). Ein entscheidender Grund sind die auf über sieben Prozent gestiegenen langfristigen Hypothekenzinsen.

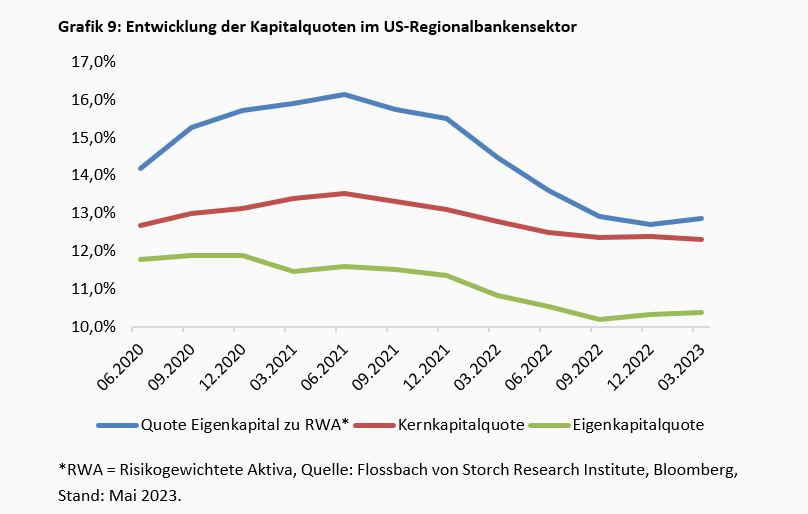

Die Preisrückgänge, die die Werthaltigkeit der Darlehen infrage stellen, treffen auf Bank-Bilanzen mit rückläufigen Kapitalquoten (Grafik 9).

Während also die Markt- und Preisrisiken steigen, haben sich die Puffer bei den US-Regionalbanken verringert.

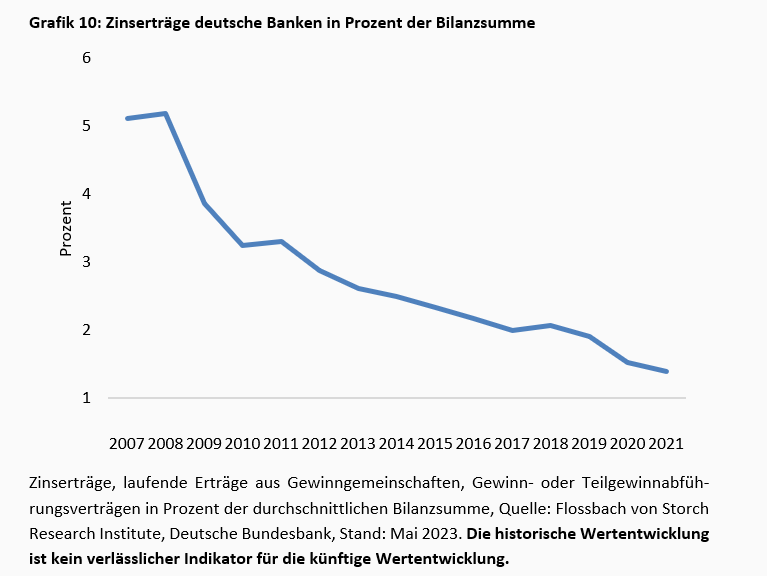

Anders sieht es bei den deutschen Banken aus. Hier sind beispielsweise die Margen schon seit längerem unter Druck. Nach letzten vorliegenden Daten schnurrten bis 2021 die Zinserträge gemessen an der Bilanzsumme auf 1,39 Prozent zusammen – nur noch gut ein Viertel des Wertes, der 13 Jahre zuvor erzielt wurde (Grafik 10).

Dabei sind in diesen Erträgen auch Einnahmen etwa aus Gewinnabführungsverträgen enthalten, was die Marge erhöht.

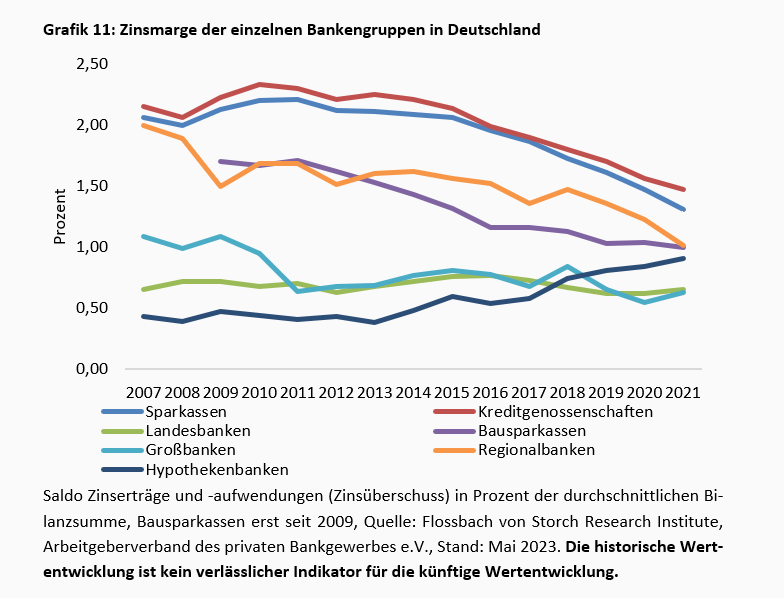

Gemessen am reinen Zinsüberschuss in Prozent der durchschnittlichen Bilanzsumme zeigen sich über die einzelnen Bankengruppen bereits seit Jahren regelmäßig noch niedrigere und meist rückläufige Erträge (Grafik 11).

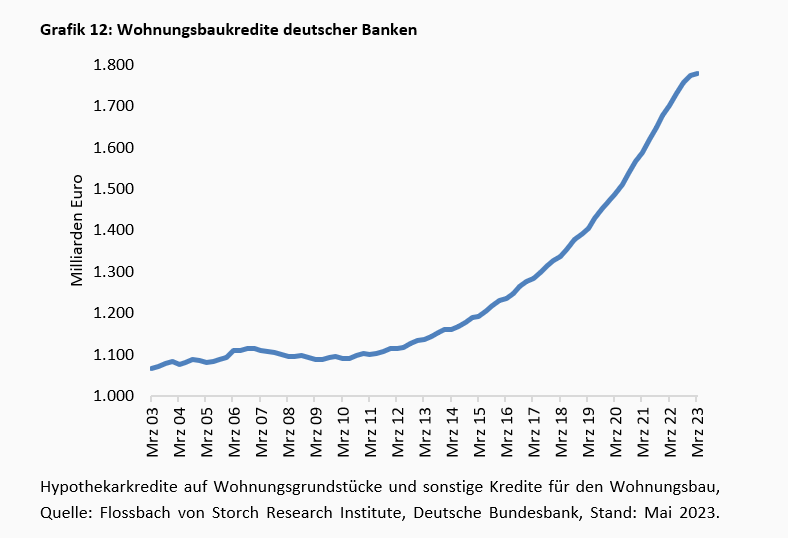

Eine wesentliche Einnahmequelle sind die Zinserträge aus Wohnungsbaudarlehen. Im Zuge der Immobilienhausse der vergangenen zehn Jahre ist das Volumen der Ausleihungen um rund die Hälfte gestiegen, nachdem es im Jahrzehnt davor nahezu konstant war (Grafik 12).

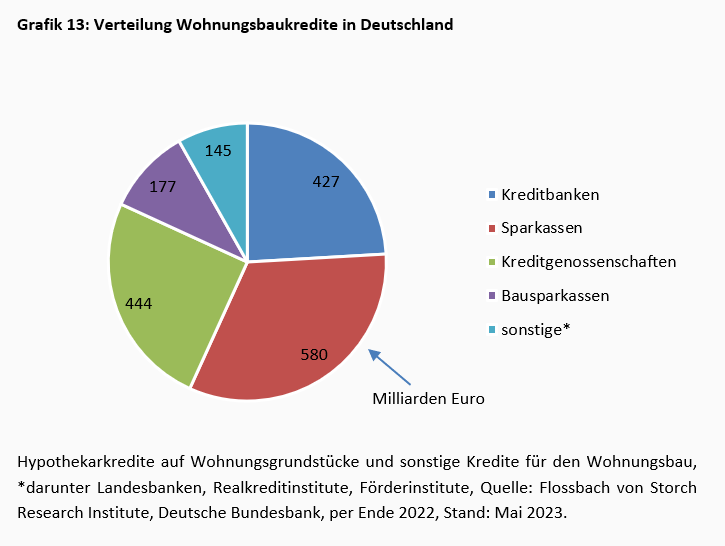

Den hart umkämpften, aber wegen einer über Jahre flachen Zinsstruktur wenig lukrativen Markt teilen sich die Sparkassen, Privatbanken und der Genossenschaftssektor auf – mit jeweils erheblichen Anteilen (Grafik 13).

Neben Wohnimmobilien spielen Ausleihungen für Bürohäuser oder Logistikhallen eine große Rolle. Gemessen an Daten des Verbands Deutscher Pfandbriefbanken liehen die heimischen Banken in den Jahren 2011 bis 2020 im Durchschnitt jährlich knapp 65 Milliarden Euro neu an Darlehen für Gewerbeimmobilien aus.

In dieser Zeit stiegen die Preise stark: für Büroimmobilien beispielsweise um rund vier Fünftel. Die Nettoanfangsrenditen für alle Gewerbeimmobilien in 127 deutschen Städten gingen derweil von 2011 bis 2022 von knapp 6,0 auf rund 4,4 Prozent zurück. In den sogenannten Top-7-Städten (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart), lagen sie zuletzt sogar bei nur 3,2 Prozent.

Dass dies nicht mehr ausreicht, um eine Zinsdeckung neuer Kredite zu gewährleisten, zeigt sich an der Börse. So konnte sich ein großes deutsches Gewerbeimmobilienunternehmen in den Jahren 2017, 2019 und 2020 über Anleihen zu Jahreszinsen von 0,5 und zweimal 1,5 Prozent finanzieren. Aktuell liegen die Renditen für diese Papiere bei jeweils um die 9,0 Prozent, was als Indikator für die enorm gestiegene Refinanzierungskosten gelten darf.

Laut Deutscher Bundesbank hatten deutsche Banken per Ende Februar dieses Jahres 839 Milliarden Euro an Gewerbeimmobilienkrediten auf ihren Büchern. Deutsche Banken und Immobilienfonds sind dabei über Kredite und Investitionen auch stark im ausländischen Gewerbeimmobilienmarkt engagiert. Ungefähr ein Viertel des Gewerbeimmobilien-Kreditbestands deutscher Banken wird laut Bundesbank an Kreditnehmer im Ausland vergeben.

Bei Sparkassen und Kreditgenossenschaften lag die Kernkapitalquote Ende des zweiten Quartals 2022 laut Bundesbank bei knapp 15,2 Prozent. Bei den großen, systemrelevanten Banken lag sie bei 17,1 Prozent. Solche Quoten sehen die Aufseher regelmäßig als auskömmlich an. Stellt sich die Frage, ob das auch einer kritischen Sichtweise Stand hält.

Inklusive der Wohnungsbaukredite übersteigen alle Immobilienkredite derzeit das reine Eigenkapital des gesamten deutschen Bankensektors um den Faktor 5,9. Sehr großzügig gerechnet, inklusive des Fonds für allgemeine Bankrisiken, Genussrechten, nachrangigen Verbindlichkeiten und Rückstellungen, ergibt sich ein Faktor von 3,5 aus Kapital plus aller Notfallrücklagen zu Darlehen für Wohnungsbau und Gewerbe.

Das heißt im Umkehrschluss, Verluste von bestenfalls 28,6 Prozent bezogen auf alle Immobilienkredite könnten die Banken decken, bis auch die letzte Reserve aufgebraucht wäre. Dazu müsste es zwar zu einem veritablen Crash kommen, allerdings wären dann auch die Bankbilanzen komplett blank und der gesamte Sektor wohl nur über eine Verstaatlichung zu retten.

In einer kleineren Krise dürften gemessen am belastbaren Kapital Abwertungen auf alle Immobiliendarlehen von fünf Prozent verkraftbar sein, schon zehn Prozent jedoch wären als kritisch einzuordnen. Die BaFin nannte zuletzt ein „Überschusskapital“ im deutschen Bankensektor von 120 bis 130 Milliarden Euro, das zur Verfügung stehe, um Verluste zu absorbieren. Das entspräche rund einem Zwanzigstel aller Immobiliendarlehen. Nicht weniger, aber auch nicht mehr.

An Krisensignalen gibt es keinen Mangel. In Deutschland warnte zuletzt BaFin-Chef Mark Branson vor weiteren Turbulenzen im Bankensektor: „Es ist nicht sicher, dass diese schwierige Phase – dieser Stresstest in Echtzeit – hinter uns liegt“, so Branson mit Blick auf die Probleme bei den US-Regionalbanken und der Credit Suisse.

Noch seien nicht alle Effekte der bisherigen Zinsanstiege sichtbar, weil Bewertungen an den Märkten nur zeitverzögert angepasst würden. Banken müssten sich deshalb auf weiteren Gegenwind einstellen. „Stressphasen entwickeln sich oft in Schüben“, sagte Branson. Einige deutsche Banken seien mit hohen Zinsänderungsrisiken, geringen Reserven und niedrigen Kapitalpuffern unterwegs. Governance-Probleme oder kaum tragfähige Geschäftsmodelle belasteten weitere Banken.

Wenig beruhigend ist, dass ausgerechnet der Rechnungshof der Europäischen Union (EU) jüngst die Europäische Zentralbank (EZB) in einem Sonderbericht über die Bankenaufsicht rügte. Die EZB als wesentliche Aufsicht über die 110 wichtigsten Geldinstitute der EU, die für 80 Prozent aller Bankgeschäfte stehen, tue zu wenig gegen deren Kreditrisiken.

Als traditionell wenig risikoreich gilt die Finanzierung von deutschen Wohnimmobilien. Doch hat sich auch hier eine historisch kaum vergleichbare Situation zusammengebraut.

Der steile Zinsanstieg wird absehbar die Ausgabenseite belasten und das lange Jahre günstige, weil unverzinste Funding aus kurzfristigen Einlagen erschweren. Seit kurzem hat sich dort ein Preiskampf entfacht: So bieten etliche Banken oder Finanztöchter der Automobilhersteller Festgelder mit um die drei Prozent Einlagenzins. Währenddessen verzinst sich das erst 2035 fällige 20-jährige Baudarlehen aus dem Jahr 2015 mit nur 2,7 Prozent oder sogar weniger.

Neue, teure, und damit für die Bank einnahmenstärkere Darlehen sind fast schon eine Rarität: Denn geradezu im Crash befindet sich das Neugeschäft mit Wohnimmobilienkrediten, das im ersten Quartal ein Minus von 49,2 Prozent gegenüber dem Vorjahresquartal verzeichnete. Gründe sind auch die Unsicherheiten angesichts des energetischen Sanierungszwangs, den der Bund und die EU planen.

Den Banken bleiben als einigermaßen ordentlich verzinste Einnahmequelle Anschlussfinanzierungen für fällige Altdarlehen, die ihnen höhere Zinseinnahmen bringen, als sie auf der Einlagenseite bieten müssen. Diese Finanzierungen dürfen jedoch die vom Niedrigzins verwöhnten Kunden nicht überfordern, sollen Zins und Tilgung auf Dauer gewährleistet bleiben.

Niedrigere Wertansätze, und zudem die möglicherweise zusätzliche Kreditierung für Sanierungen, könnten zu einem Wechselspiel von Problemen in den Hypothekenportfolios der Banken und bei den Kreditnehmern führen.

Erst in ihrem Monatsbericht Februar bekräftigte die Bundesbank ihre schon seit längerem bekannte Einschätzung einer Überwertung bei deutschen Wohnimmobilien. Sowohl dem Kaufpreis-Einkommen-Verhältnis zufolge, als auch gemäß Schätzergebnissen für den langfristigen Zusammenhang zwischen Immobilienpreisen, Einkommen und Zinsen, zeigten die Preise für Wohnimmobilien eine Überbewertung von 20 bis 30 Prozent über dem Referenzwert, so die Bundesbank.1

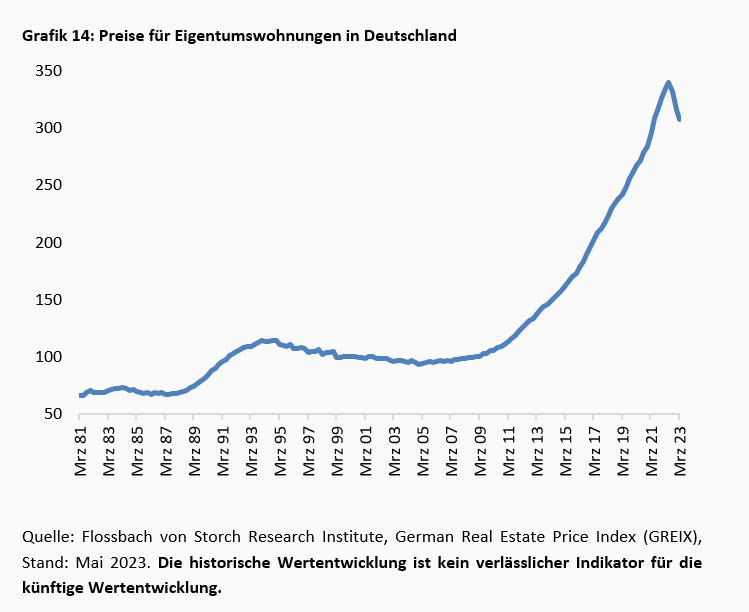

Und der Markt bremst deutlich ab: Bei Eigentumswohnungen sind deutschlandweit über neun Monate bis Ende März die Preise um nominal 9,5 Prozent eingebrochen (Grafik 14).

Gemessen an einer Verbrauchpreisinflation von rund sieben Prozent ist das real betrachtet ein enormer Einbruch.

In einigen Städten sanken die Wohnimmobilien-Preise inflationsbereinigt zuletzt um bis zu 20 Prozent, während die Preise im landesweiten Schnitt inflationsbereinigt fast 15 Prozent unter dem Höchststand lagen.

Besonders hart traf der Preissturz demnach unter anderem Düsseldorf, Frankfurt und Hamburg, während die Preise in kleineren Städten wie Bonn weniger stark gefallen sind. Das sind die ersten Ergebnisse des neuen Index GREIX, der auf Basis tatsächlicher Kauftransaktionen (Gutachterausschüsse) erstellt wird und der damit valide ist.

Belastend ist vor allem das massiv erhöhte Zinsniveau (Grafik 15).

Das Problem für die deutsche Banken ist also: Sie sitzen zunehmend auf Altkrediten aus der Niedrigzinszeit, müssen auf kurz oder lang höhere Zinsen auf Einlagen gewähren, die sie im Neugeschäft mit Immobiliendarlehen mangels Masse nicht mehr hereinholen können. Und ihre Kunden sehen sich allerorten höheren Kosten gegenüber, was die Fähigkeit, Darlehen ordentlich zu tilgen, gefährdet.2

Im Boom der vergangenen Jahre finanzierten einige Banken zeitweise mehr als den Kaufpreis der Immobilien zu Niedrigzins – der sogar bei Neubauten regelmäßig deutlich über den Wertansätzen der Institute lag. Geringe Tilgungen sind dabei seit Jahren Standard. Nach Angaben des Darlehensvermittler Dr. Klein lag die durchschnittliche Tilgungsrate im Januar 2023 bei 1,95 Prozent.

Solche Tilgungen führen dazu, dass bis zur Fälligkeit des ersten Baudarlehens rund drei Viertel der ursprünglichen Kreditsumme noch zur Refinanzierung anstehen. Diese steht nach Daten von Bauzinsvermittlern nach durchschnittlich 12 bis 13 Jahren an.

Dass Banken zuletzt eher risikofreudig finanziert haben, zeigt auch der Beleihungsauslauf als Anteil des Bankdarlehens am Beleihungswert einer Immobilie. Dieser lag im März laut Angaben von Dr. Klein bei 82,19. Zu Beginn der Datenermittlung 2010 lag der Beleihungsauslauf mit 76,87 Prozent noch deutlich unter der 80-Prozent-Marke.

Die 100 Quadratmeter große Eigentumswohnung von 1975, die eben noch 400.000 Euro wert war, sackt nun auf einen Marktpreis Richtung 320.000 Euro. Die anstehende Investition in Außendämmung, Wärmepumpe und neue Fenster senkt den Wert um weitere 20 Prozent. Plötzlich ist das einst gewährte und noch kaum getilgte Darlehen über 300.000 Euro bei Lichte betrachtet nicht mehr oder nur noch knapp gedeckt. Bleibt für Banken die Hoffnung, dass ihre Kreditnehmer in Lohn und Brot bleiben und im Zweifel Reserven für die energetische Sanierung mobilisieren können.

Die Kosten dafür könnten in die Billionen gehen, sollten Hauseigentümer die bisher bekannten Pläne der Bundesregierung und der EU zum Heizungstausch und energetischer Sanierung auch tatsächlich umsetzen müssen. In der Umkehr könnte sich der Wert im Bestand deutlich verringern. Eine Investition über zwei Billionen Euro unterstellt für den halben, bisher wenig sanierten Bestand, würde gut 44 Prozent Abschlag auf dessen aktuellen Wert bedeuten.3

Die aktuelle Krise im Finanzsektor, die bisher einige US-Regionalbanken und mit der Credit Suisse einen Titanen erfasst hat, ist mit an Sicherheit grenzender Wahrscheinlichkeit nicht vorüber. Wieder einmal könnte sich der stark kreditfinanzierte Immobiliensektor als Auslöser noch größerer Turbulenzen erweisen. Dieses Mal aber nicht, oder nur eingeschränkt, über verpackte Investments, sondern über unmittelbare Finanzierungen.

Insbesondere bei Gewerbeimmobilien droht Ungemach. Es würde nicht überraschen, wenn es in den USA und in Deutschland noch zu für die Banken unangenehmen Schwierigkeiten kommen und dies auf weitere Märkte ausstrahlen würde.

Auch die Engagements in Wohnimmobilien sind kein safe bet mehr. Kreditnehmer verlieren real an Einkommen, zudem stehen in Deutschland möglicherweise energetische Sanierungen an, die nicht wenige Eigentümer finanziell überfordern könnten.

Die Werthaltigkeit der von den Banken ausgeliehenen Darlehen stehen deshalb infrage. Zudem dürfte es bei deutschen Geldhäusern und US-Regionalbanken zu Ertragsschwierigkeiten kommen, da Kundengelder nur mit deutlich höheren Einlagezinsen gehalten werden können.

1 https://www.bundesbank.de/de/publikationen/berichte/monatsberichte/monatsbericht-februar-2023-904654

2 siehe auch https://www.flossbachvonstorch-researchinstitute.com/de/kommentare/wie-stark-koennen-immobilienpreise-noch-fallen/

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann