05.05.2022 - Kommentare

Wer noch Zweifel daran hatte, ob es die US-Notenbank Federal Reserve (Fed) wirklich ernst meint mit einer strafferen Geldpolitk, der wurde im April eines Besseren belehrt. Denn Fed-Chef Jerome Powell stellte die Börse zuletzt darauf ein, dass es nun losgehen wird, mit spürbaren Anhebungen des Leitzinses. Der Grund sind die (zu) hohen Preissteigerungen in den USA. Im März legten die Verbraucherpreise gegenüber dem Vorjahresmonat um 8,5 Prozent zu.1 Die Fed hält eine Inflation von gut zwei Prozent für ein erstrebenswertes Ziel.

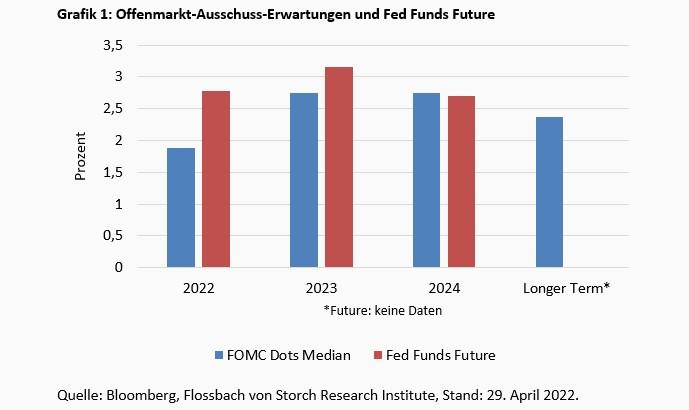

Nun fragen sich Investoren, wie aggressiv die Fed in Sachen Zins agieren wird. James Bullard, Chef der regionalen Notenbank in St. Louis, plädiert für einen Leitzins bis Ende des Jahres von 3,5 Prozent. Derzeit liegt dieser noch im Zielband 0,75 bis 1,00 Prozent. Bullard steht jedoch alleine da. Denn die Erwartungen der zwölf Mitglieder des Offenmarktausschusses der Fed (FOMC) sind niedriger. Auch der Markt, gemessen am Fed Funds Future, erwartet Leitzinsen, die dieses Jahr nicht an drei Prozent heranreichen werden (Grafik 1).

Am 4. Mai hat die Fed ihren Leitzins um 0,5 Prozentpunkte angehoben. Davon abhängig ist nicht nur das kurzfristige Zinsniveau. Wenn weitere Leitzinserhöhungen erwartet werden, wirkt sich das auch auf die längerfristigen Renditen und damit auf die Refinanzierungskosten der Unternehmen aus.

Zudem verändert sich die Bewertung von Unternehmen auf Basis abgezinster künftiger Mittelzuflüsse. Je höher der Zins in der Jetztzeit, desto niedriger auch der aktuelle, daran ermittelte Unternehmenswert auf Basis geschätzter Cashflows. Und eine größere Unsicherheit, was künftige Mittelzuflüsse angeht, sollte eigentlich auch die Risikozuschläge für die Ermittlung der aktuellen, vermeintlich fairen Unternehmenswerte erhöhen. Für die Börse ist also die Zinsentwicklung in mehrfacher Hinsicht relevant.

Ein stabiler Aktienmarkt ist zwar kein explizites Ziel der Federal Reserve. Erfahrungsgemäß jedoch bedenkt die US-Notenbank bei ihren Entscheidungen die Interessen der Wall Street mit, weil sie meint, dass Wall Street und Main Street recht eng verbunden sind. Wie viel an Zinserhöhungen die US-Wirtschaft und damit die Börse vertragen können, sollte also eine wichtige Frage sein.

Zunächst einmal lässt sich festhalten, dass die Rendite von zehnjährigen US-Treasuries die Erwartung moderater weiterer Leitzinsanhebungen widerspiegelt (Grafik 2).

Allerdings hat sich seit vergangenem Herbst der Abstand (Spread) zwischen den Renditen von US-Staatspapieren und den Renditen von US-Unternehmensanleihen spürbar ausgeweitet (Grafik 3). Es scheint also, dass die Märkte von der Geldpolitik eine Abschwächung der Konjunktur und damit eine Steigerung des Kreditrisikos erwarten.

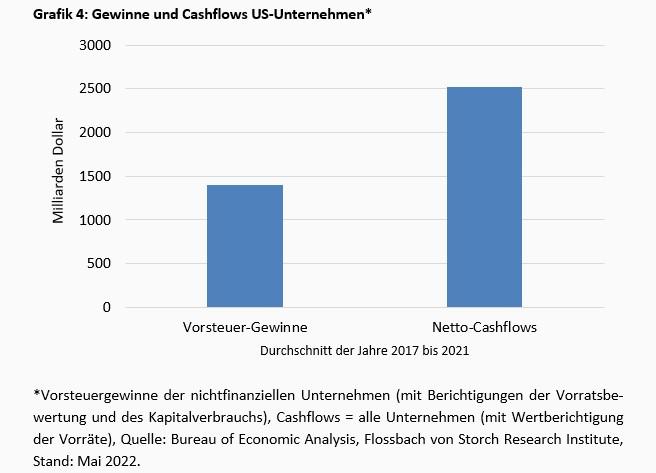

Wie viel Unternehmen an Zinslast schultern können, das hängt so oder so von ihrer bilanziellen Stabilität, vor allem aber von ihren Erträgen und Mittelzuflüssen im Verhältnis zu ihren Schulden ab. So lagen in den Jahren 2017 bis 2021 die jährlichen Gewinne vor Steuern der nichtfinanziellen US-Unternehmen bei durchschnittlich 1,4 Billionen Dollar. Der jährliche Netto-Cashflow aller US-Unternehmen betrug in den fünf genannten Jahren durchschnittlich etwas mehr als 2,5 Billionen Dollar (Grafik 4).

Die Schulden der nichtfinanziellen Unternehmen betrugen zuletzt knapp 11,7 Billionen Dollar (Grafik 5). Um einen Prozentpunkt höhere Kupons würden den durchschnittlichen Netto-Cashflow also um knapp 120 Milliarden Dollar oder knapp fünf Prozent reduzieren – dabei ist noch nicht berücksichtigt, dass in den Mittelzuflüssen auch Cashflows der Finanzindustrie inkludiert sind. Tatsächlich reduzierten höhere Zinsen die Cashflows der nichtfinanziellen Unternehmen also noch stärker als um die genannten fünf Prozent. Die Vorsteuergewinne der nichtfinanziellen Unternehmen jedenfalls gingen bei um einen Prozentpunkt höheren Refinanzierungskosten um 8,4 Prozent zurück. Veränderte sich das Zinsniveau um 2,5 Prozentpunkte nach oben, dann reduzierten sich die Vorsteuergewinne ceteris paribus gleich um ein gutes Fünftel.

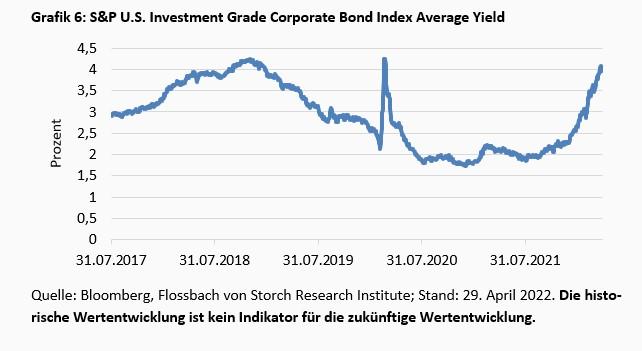

Tatsächlich geht es in Sachen Renditen schon stramm in diese Richtung. Gemessen an den durchschnittlichen Renditen für US-Unternehmensanleihen aus dem Investment-Grade-Universum haben sich die Refinanzierungskosten per annum bereits von rund zwei Prozent im vergangenen Herbst auf aktuell gut vier Prozent verdoppelt. Unternehmen, die jetzt eine Milliarde Dollar Schulden verlängern wollen, zahlen also durchschnittlich dafür 20 Millionen Dollar pro Jahr mehr an Zinsen als noch vor wenigen Monaten (Grafik 6).

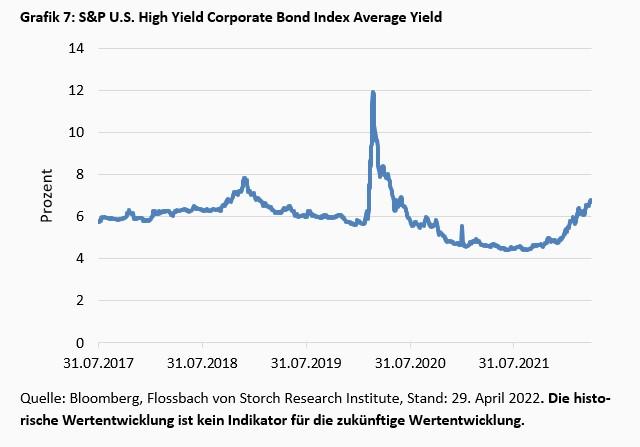

Auch bei Hochzinsanleihen ist der Anstieg deutlich. Seit Herbst sind die Renditen um die Hälfte angezogen auf per Ende April durchschnittlich 6,7 Prozent (Grafik 7).

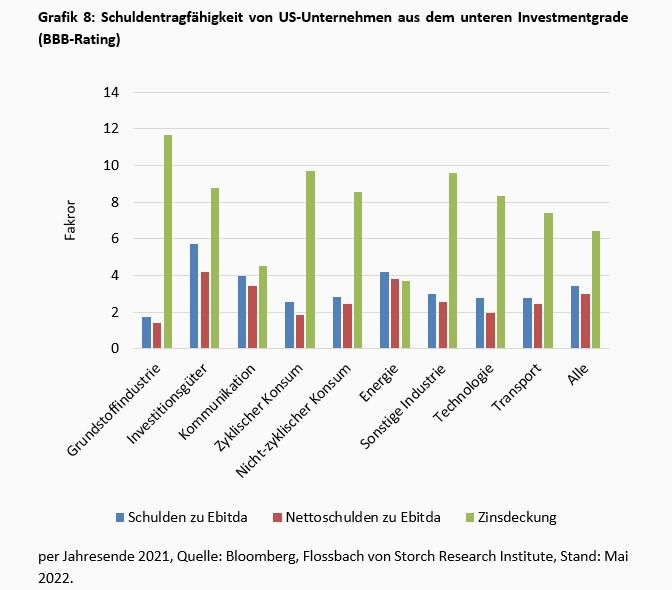

Je nach Branche stellt sich die Schuldentragfähigheit unterschiedlich dar. Während etwa die klassische Basis-Industrie gute Quoten bei der Zinsdeckung und im Verhältnis der Schulden zu den operativen Gewinnen vor Vermögensabwertungen aufweist, sah es bei der Investitionsgüter-Industrie (Maschinenbau) oder dem Energiesektor schon zuletzt mittelmäßig aus.

Im Durchschnitt aller Branchen liegt der Faktor Schulden zu Ebitda (Ergebnis vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und auf immaterielle Vermögensgegenstände) bei knapp 3,5 und die Zinsdeckung beträgt 6,4 Jahre (Grafik 8). Das deutet auf zuletzt ordentliche Verhältnisse hin – zumindest im Durchschnitt.

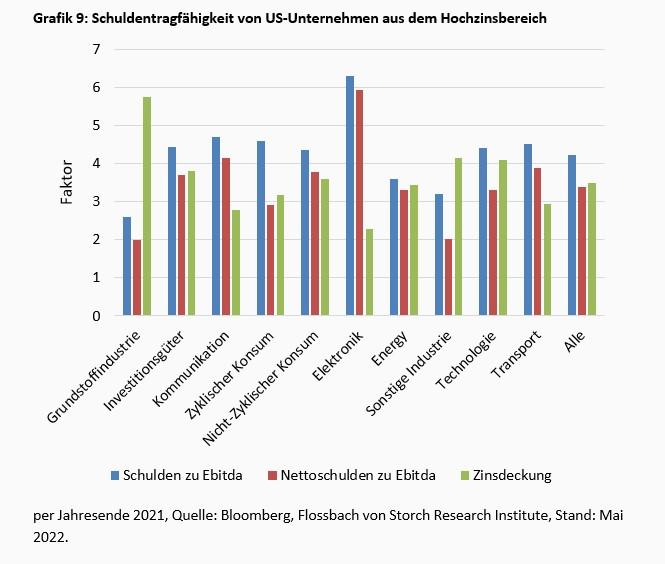

Bei Schuldnern, deren Rating Junkstatus hat, sind die Quoten wenig überraschend schwächer. Im Durchschnitt sind aber auch Hochzinsschuldner nicht überlastet, gemessen an ihren Schulden zu operativen Gewinnen vor Vermögensabwertungen. Die Zinsdeckung jedoch fällt mit durchschnittlich 3,5 Jahren recht mager aus (Grafik 9).

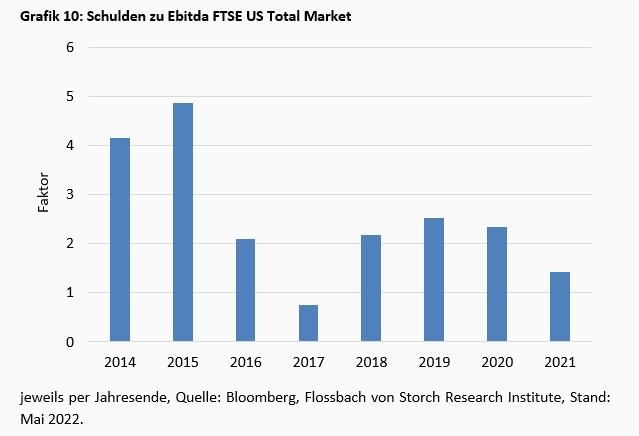

Bezogen auf den gesamten Aktienmarkt, gemessen am FTSE US Total Market Index, der über 99 Prozent der gesamten US-Marktkapitalisierung repräsentiert, zeigt sich, dass die börsennotierten Unternehmen in den vergangenen Jahren ihr Verhältnis aus Schulden zu operativen Gewinnen vor Vermögensabwertungen erheblich verbessert haben.

Sie stehen gemessen an den Nettoschulden zum Ebitda deutlich stärker als vor acht Jahren dar: Mit einem Faktor von gut 1,4 sind die Unternehmen im Durchschnitt relativ gering verschuldet (Grafik 10).

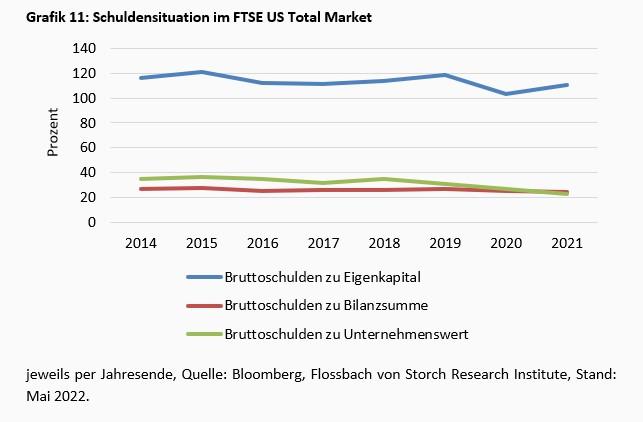

Die Verhältnisse aus Schulden zu Eigenkapital und zur Bilanzsumme sind dagegen in den vergangenen Jahren nahezu konstant geblieben. Gesunken ist der Anteil der Schulden am Unternehmenswert – Ausdruck der deutlich höheren Aktienpreise (Grafik 11). So lässt allein die deutlich bessere Gewinnsituation auf im Durchschnitt gut tragfähige Schulden schließen.

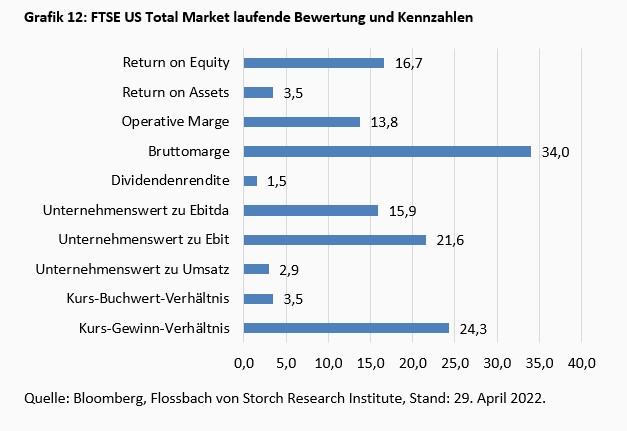

Wie anfällig aber der Aktienmarkt für höhere Zinsen und damit ceteris paribus einhergehenden niedrigeren Unternehmensgewinnen ist, dazu gehört auch die Betrachtung der aktuellen Bewertung. Der FTSE US Total Market wird derzeit etwa mit den laufenden gut 24-fachen Jahresgewinnen bezahlt und den knapp 22-fachen Gewinnen vor Steuern und Zinsen auf den Unternehmenswert. Dabei erhalten Investoren 1,5 Prozent Dividende und zahlen 250 Prozent Aufschlag auf die Buchwerte (Grafik 12).

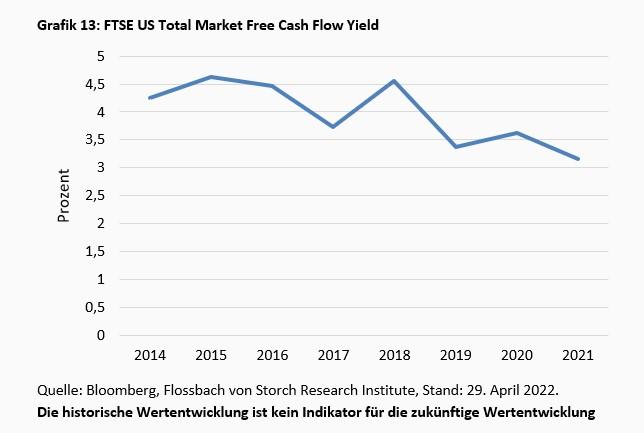

Die laufende Nettogewinnrendite des FTSE US Total Market von gut vier Prozent konkurriert mit den erzielbaren realen Renditen am Anleihemarkt ebenso wie der Ertrag aus den freien Mittelzuflüssen. Hier lag die Rendite 2021 zuletzt bei knapp 3,2 Prozent und damit auf einem Achtjahrestief (Grafik 13).

Obwohl sich die Schulden der US-Unternehmen seit 1986 versechsfacht haben, lässt sich also nicht davon sprechen, dass die Last im Durchschnitt zu hoch wäre. Zwar dürften die höheren Refinanzierungskosten wichtige Kennzahlen und Verschuldungsfaktoren spürbar verschlechtern, doch von einer Schuldenkrise sollte der US-Unternehmenssektor insgesamt ein gutes Stück entfernt sein.

Erst eine Mischung aus weiter deutlich steigenden Refinanzierungskosten und einer Cashflow-Schwäche könnte zahlreiche Unternehmen und den US-Corporate-Bond-Sektor als Gesamtes in Bedrängnis bringen. Aufmerksamkeit sollten sowohl einzelne Branchen mit schon jetzt unterdurchschnittlichen Kennziffern als auch der inzwischen eine signifikante Rolle spielende Hochzinsbereich insgesamt erfahren.

Dem Aktienmarkt sollte schon wie zuletzt die Mischung aus höheren Refinanzierungskosten der Unternehmen und höheren Diskontierungsfaktoren für die Unternehmenswerte zu schaffen machen. Höhere Zinsen schwächen die operativen Gewinne und die Cashflows. Unternehmenswerte fallen bei höheren Diskontierungssätzen und höheren Risikoprämien niedriger aus. Es sei denn, den Unternehmen gelänge es über eine Ausweitung ihrer Margen höhere als bisher erwartete Mittelzuflüsse zu generieren. Das dürfte im aktuellen weltwirtschaftlichen Umfeld im Durchschnitt ein eher schwieriges Unterfangen sein.

Die Federal Reserve hat sicher Spielräume, um die Zinsen zu erhöhen, ohne die Bonitäten der US-Unternehmen stark zu gefährden. Allerdings ist ihr Spielraum begrenzt. Leitzinsen, die im Bereich der aktuellen Inflation liegen, dürften die Finanzierungskosten einzelner Branchen und des Hochzinssektors insgesamt so stark erhöhen, dass signifikante Ausfälle zu erwarten wären – was regelmäßig negativ auf den Aktienmarkt abstrahlt.

Für den Aktienmarkt sind die höheren Zinsniveaus schon jetzt „Gift“, abzulesen an zum Teil extrem gefallenen Kursen zahlreicher Technologie-Unternehmen und eingebrochener Börsenpreise von Firmen mit Start-up-Charakter. Ebenso zeigen dies die sensiblen Reaktionen auf die teilweise schwächer als erwartet ausgefallenen Ergebnisse etablierter Spieler aus den Top Ten der an der Börse am stärksten kapitalisierten Unternehmen.

Die aktuellen Erwartungen bezüglich der Fed-Leitzinsen und der künftigen langfristigen Zinsniveaus preist der Aktienmarkt derzeit ein. Sollte es da höher als zuletzt erwartet oder als insgeheim erhofft nach oben gehen, dann dürfte dies weitere Kursabschläge nach sich ziehen. Zudem gewinnen Zinspapiere relativ gesehen an Attraktivität.

Nicht zu vergessen ist auch, dass die börsennotierten Unternehmen selbst eine sehr wichtige Nachfragegruppe ihrer Aktien sind. 2021 kauften US-Unternehmen für rekordhohe 881,7 Milliarden Dollar eigene Aktien zurück – zum Teil auf Pump. Diese Rekorde könnten bei dauerhaft höheren Zinsen Vergangenheit sein und die Nachfrage nach Aktien dämpfen.

Sollte die Fed auf alle diese Faktoren und auf die in absoluten Zahlen rekordhohe Verschuldung der Unternehmen Rücksicht nehmen, dann sind anders als in der bisher letzten Hochinflationsphase der Siebziger- und Achtzigerjahre des 20. Jahrhunderts Leitzinsen oberhalb der Verbraucherpreissteigerungsraten nahezu ausgeschlossen.

1https://www.flossbachvonstorch-researchinstitute.com/de/fvs-inflation-tracker/

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.