02.10.2023 - Studien

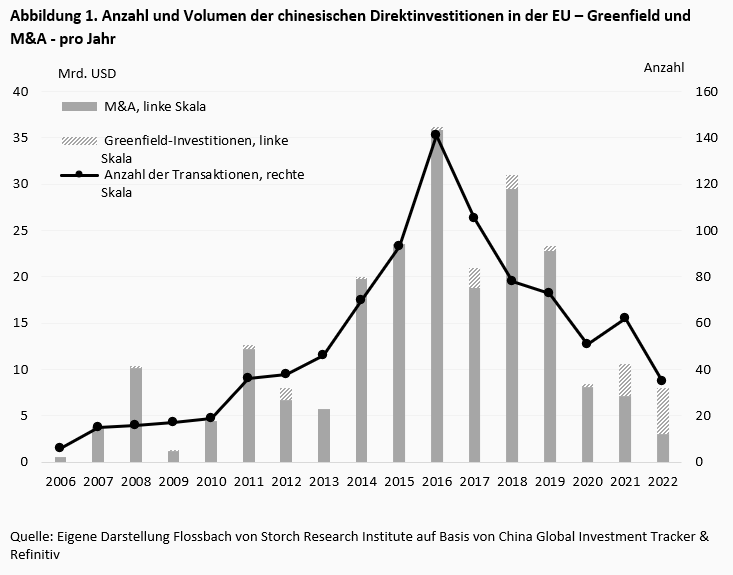

Bis Anfang der 2000er Jahre gab es in der EU nur eine Handvoll ausländische Direktinvestitionen aus China mit einem Gesamtvolumen von ein paar Millionen US Dollar pro Jahr. Wenige Jahre später, in den Jahren 2016 und 2017, fanden über hundert Transaktionen mit einem Volumen von über 25 Mrd. US Dollar pro Jahr statt. Der Zugriff Chinas auf westliche Unternehmen dient nicht nur der Erreichung rein wirtschaftlicher Ziele. Er ist ein wesentlicher Bestandteil einer umfassenden geopolitischen und militärischen Strategie.

Ende der 1960er Jahre sorgte ein Buch des französischen Autors Jean-Jacques Servan-Schreiber mit dem Titel "Die amerikanische Herausforderung" für Aufsehen. Das Buch befasste sich mit dem wachsenden Einfluss amerikanischer Unternehmen und Technologien in Europa und war ein Weckruf für viele europäische Entscheidungsträger und Wirtschaftsführer. Servan-Schreiber betrachtete die amerikanische Herausforderung jedoch nicht nur als Bedrohung. Er betrachtete sie auch als Chance für Europa, sich weiterzuentwickeln, zu innovieren und auf globaler Ebene wettbewerbsfähig zu sein. Heute stellt China auch für Europa eine Herausforderung dar. Doch im Gegensatz zu der früheren wirtschaftlichen Herausforderung durch die USA hat die Herausforderung durch China eine starke politische Konnotation. Daher erfordert sie auch eine politische Antwort.

Die deutschen Maschinenbauer standen schon früh auf der Einkaufsliste der chinesischen Käufer. Erst 2005 wurden gleich vier von ihnen - die Heinkel AG, die Kelch GmbH & Co Werkzeugmaschinenfabrik, die Zimmermann AG und die Werkzeugmaschinenfabrik Adolf Waldrich Coburg GmbH & Co KG - geschluckt. Für Aufsehen sorgten jedoch die Übernahmen von zwei deutschen Vorzeigeunternehmen in den Jahren 2012 und 2015/6. Bei der ersten Transaktion handelte es sich um den württembergischen Betonpumpenhersteller Putzmeister, der im Januar 2012 von dem chinesischen Citic-Fonds für fast 700 Millionen US-Dollar gekauft wurde. Bei der zweiten Transaktion wurde der Augsburger Industrieroboterhersteller Kuka in zwei Akten von der Midea-Gruppe übernommen: 3 % der Anteile für 150 Mio. USD im Mai 2015, gefolgt von 82 % für fast 4,7 Mrd. USD im August 2016.

Die Maschinenhersteller sind seit langem von besonderem Interesse für die chinesischen industriepolitischen Ambitionen, wenn auch nicht die einzigen. Im Dezember 2004 veröffentlichte das Handelsministerium der Volksrepublik China einen "Catalogue for the Guidance of Foreign Investment Industries" mit einer klaren Kategorisierung von geförderten, eingeschränkten und verbotenen Branchen für ausländische Investitionen.1 Der Katalog empfiehlt chinesischen Akteuren, nicht nur im Maschinenbau, sondern auch in vielen anderen führenden und hochwertigen Branchen aktiv zu werden, z.B. in der Chemie-, Pharma- und Medizinindustrie.

Der sektorale Schwerpunkt wurde anschließend mit der Einführung der Strategie "Made in China 2025" im Jahr 2015 aktualisiert und neu ausgerichtet. Darin werden zehn Schlüsselindustrien genannt, in denen China längerfristig die Weltmarktführerschaft anstrebt.

Bemerkenswert ist jedoch die Tatsache, dass im selben Jahr "Chinas Militärstrategie" verabschiedet wurde und mit ihr die "zivil-militärische Integration" (CMI), nach der "China darauf hinarbeiten wird, einheitliche militärische und zivile Standards für Infrastruktur, technologische Schlüsselbereiche und wichtige Industrien zu schaffen".2 Dieser Doppelstart macht deutlich, dass Chinas Zugriff auf westliche Unternehmen nicht nur rein wirtschaftliche, sondern auch militärische und weiter gefasste geopolitische Ziele verfolgen soll.

Während die EU und ihre Mitgliedstaaten bereits Maßnahmen ergriffen haben, um dieser neuen Verbindung zwischen Industrie und Militär entgegenzuwirken, scheinen die zugrundeliegenden Maßnahmen - mit dem Screening-Mechanismus der ausländischen Direktinvestitionen als zentralem Element - noch immer nicht die erforderliche Einheitlichkeit, Tiefe und Effektivität zu besitzen.

Vor dem Hintergrund dieser strategischen Ziele der chinesischen Industrie- und Verteidigungspolitik ist es das Ziel dieser Studie, die Entwicklung von Chinas ausländischen Direktinvestitionen in der Europäischen Union zu dokumentieren - im Zeitverlauf, räumlich und mit besonderem Augenmerk auf strategische Sektoren. Dabei werden auch die verbleibenden Schwachstellen beleuchtet.

Vor 2008 spielten die chinesischen Direktinvestitionen in Europa keine nennenswerte Rolle. Dies änderte sich danach mit einem sehr schnellen Wachstum sowohl der Zahl der Transaktionen als auch des gesamten Transaktionsvolumens pro Jahr. Dieser Trend hielt bis 2016/2017 an, kehrte sich danach aber um (Abb. 1).

Eine der Erklärungen für diesen Umschwung liegt in der zunehmenden regulatorischen Kontrolle in der EU. Zwischen 2017 und 2018 haben mehrere Regierungen in der EU ihre Regelungen zur Prüfung ausländischer Direktinvestitionen aktualisiert oder ganz neu eingeführt.

Da der rechtliche Rahmen für die Übernahme bestehender Unternehmen immer schwieriger wird, verlagern chinesische Investoren ihre Aufmerksamkeit zunehmend auf Greenfield-Investitionen, bei denen Anlagen im Ausland von Grund auf neu errichtet werden. Dies wurde 2022 deutlich, als die chinesischen Greenfield-Investitionen in der EU zum ersten Mal während des Beobachtungszeitraums die M&A-Aktivitäten überholten (Abb. 1).

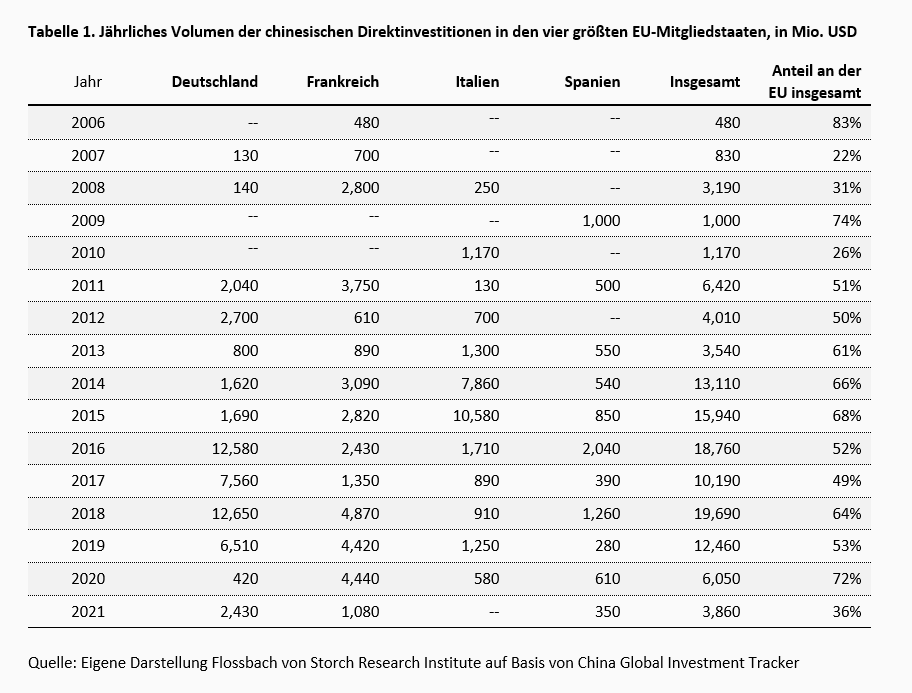

In der gesamten EU entfiel das größte Volumen chinesischer Direktinvestitionen auf Deutschland, Frankreich, Italien und Spanien (Tab. 1). Auf Deutschland allein entfielen über 30 % des EU-weiten Volumens in den Jahren 2016 und 2018, den beiden Jahren mit bemerkenswerten M&A-Deals: Die Übernahme von Kuka durch Midea und die Investition in Daimler durch Zhejiang Geely.

Es gibt zahlreiche Belege dafür, dass die Kaufaktivitäten chinesischer Investoren einem zentral vorgegebenen sektoralen Muster folgen. Der derzeitige sektorale Fokus lässt sich auf die Einführung der Strategie "Made in China 2025" im Jahr 2015 zurückführen. Darin werden zehn Schlüsselindustrien identifiziert, in denen China die Weltmarktführerschaft anstrebt.3 Neben der zentralen Rolle der Luft- und Raumfahrttechnik gehören dazu die neueste Generation der Informations- und Kommunikationstechnologie, Automatisierung und Robotik, Hightech-Schiffbau und Meerestechnik, fortschrittlicher Schienenverkehr, Energieeffizienz und Elektromobilität, umweltfreundliche Energieerzeugung, hochwertige Landmaschinen, neue Werkstoffe, Biomedizin und Hochleistungsmedizin.

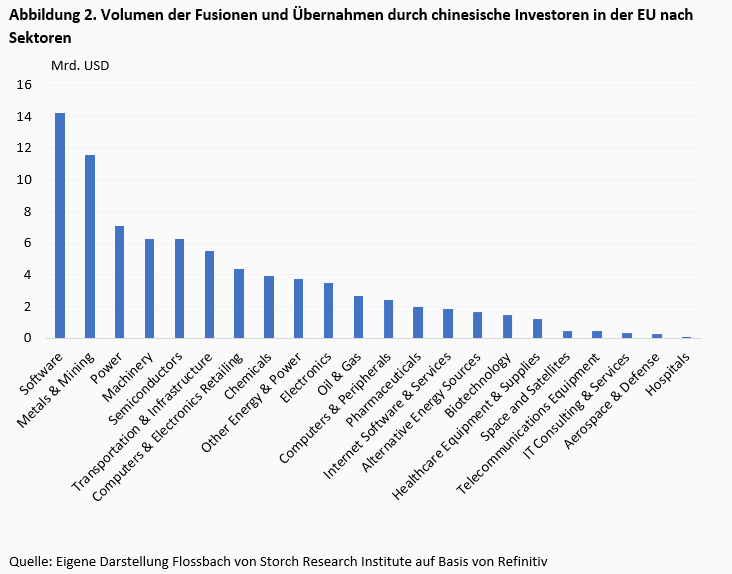

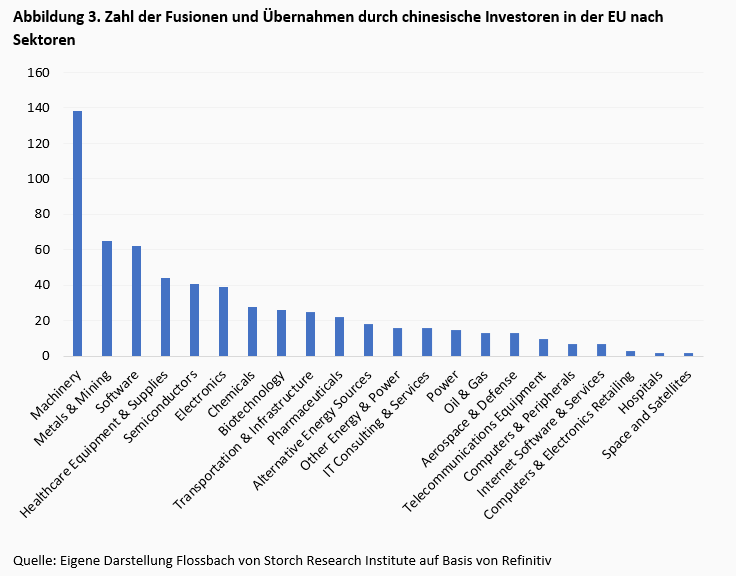

Die Abbildungen 2 und 3 fassen die Kaufaktivitäten – in Form von M&A – seitens der chinesischen Investoren in der EU in Sektoren zusammen, die als strategisch wichtig für die Erreichung der politischen Ziele Chinas angesehen werden können. Obwohl die zugrundeliegende sektorale Klassifizierung – verfügbar über die Refinitiv M&A-Datenbank – den sektoralen Fokus von "Made in China 2025" nicht perfekt widerspiegelt, lassen sich einige eindeutige Muster erkennen. Über den Beobachtungszeitraum seit 1980 dominieren Software (gemessen am Volumen, Abb. 2) und Maschinen (gemessen an der Anzahl der Transaktionen, Abb. 3) eindeutig die Klassifizierung. Mit einem kumulierten Investitionsvolumen von über 20 Mrd. USD seit 1980 machen diese beiden Sektoren über 11 % der gesamten M&A-Aktivitäten chinesischer Investoren in der EU aus. Aber auch in den meisten anderen strategischen Sektoren wurde intensiv gekauft, vor allem in technologisch fortgeschrittenen Bereichen wie Halbleiter, Computer und elektronischer Einzelhandel, Elektronik, Computer und Peripheriegeräte sowie Chemie, Pharmazeutika, Biotechnologie und Gesundheitsausrüstung und -bedarf.

Auch die übrigen Sektoren sind erwähnenswert. Der Metall- und Bergbausektor ist nicht nur ein Sektor, der wichtige und neue Materialien beschafft, sondern auch ein entscheidender Vorlieferant in mehreren anderen strategischen Sektoren, darunter Maschinen, Computer und Peripheriegeräte, Raumfahrt und Satelliten sowie Luft- und Raumfahrt und Verteidigung. Ähnlich bemerkenswert ist das Interesse chinesischer Investoren an kritischen Infrastruktursektoren wie Energie, Transport und Infrastruktur, Öl und Gas, alternative Energiequellen sowie an Sektoren, die direkt mit dem Gesundheitsschutz zu tun haben, d.h. Pharmazeutika und Ausrüstungen und Zubehör für das Gesundheitswesen. Dieses Interesse geht bekanntlich über Europa hinaus und betrifft Infrastrukturnetze sowohl unter der Erde, unter Wasser als auch in der Luft. Da (globale) Netze eine gemeinsame physische Grundlage haben, eröffnet ihre Ausdehnung Möglichkeiten für die Anhäufung und Ausübung von Macht weit über nationale Grenzen hinaus. Infolgedessen rückt China näher an die Definition globaler Standards in den nächsten Wellen von Technologie und Netzen heran. Diejenigen, die globale Standards setzen, werden ihre Produkte vermarkten.4

Tabelle 2 zeigt die größten M&A-Transaktionen in der zugrunde liegenden Stichprobe strategischer Sektoren. Diese Übersicht ist insofern aufschlussreich, als sie die starke - direkte oder indirekte - Beteiligung der Kommunistischen Partei Chinas (KPCh) an diesen Transaktionen offenbart. Für einige der Erwerber ist dies eindeutig, da die Regierung selbst über ihre staatlichen Behörden am Verhandlungstisch sitzt. Ein Beispiel dafür sind die M&A-Aktivitäten der State Administration of Foreign Exchanges (SAFE). Sie hat seit 2008 insgesamt 16 Milliarden USD in Europa investiert und konzentriert sich vor allem auf Übernahmen im Energie- und anderen Infrastruktursektor. Einer der größten Schritte war 2014 der Erwerb einer Beteiligung an der italienischen Eni/Enel-Gruppe für 2,8 Mrd. USD.

Einige andere Erwerber gehören zu großen Staatsbetrieben (SOE). China Ocean Shipping, besser bekannt als COSCO, ist ein staatlicher Seeverkehrsriese in China. Im Jahr 2008 besiegelte COSCO die endgültigen Bedingungen eines schätzungsweise 5,8 Mrd. USD schweren Vertrags mit dem griechischen Hafen Piräus (OLP), der vorsieht, dass Cosco die Frachtanlagen des OLP bis zu 35 Jahre lang betreibt. Die China Investment Corporation – der Käufer von GDF Suez im Jahr 2011 und von NXP Semiconductors im Jahr 2016 – ist ein Staatsfonds, der für die Verwaltung eines Teils der chinesischen Devisenreserven zuständig ist. Der staatliche Wasserkraftriese Three Gorges ist führend bei der Verwirklichung von Chinas Ambitionen für eine grüne Energiewende. Im Jahr 2011, auf dem Höhepunkt der europäischen Schuldenkrise, übernahm er Energias de Portugal für 3,5 Milliarden USD. Zwischen 2020 und 2021 war das Unternehmen außerdem an weiteren grünen Transaktionen in Europa beteiligt, darunter eine 20-prozentige Beteiligung an der Solaranlage des Madrider Photovoltaikunternehmens X-Elio. Doch Three Gorges war nicht das einzige chinesische Staatsunternehmen, das sich die Krisensituation in Portugal zunutze machte. Im Februar 2011 erwarb der staatliche Stromnetzbetreiber (State Grid) Anteile im Wert von 0,5 Mrd. USD am portugiesischen Übertragungsnetzbetreiber Redes Energéticas Nacionais, gefolgt vom Erwerb eines 35%igen Anteils für insgesamt 2,1 Mrd. USD an der italienischen Cdp Reti SpA.

Dass die staatlichen Unternehmen eng mit der kommunistischen Führung verflochten sind, ist eher unbestritten. Auffällig ist jedoch, dass auch Manager vermeintlich privater Unternehmen der Partei aus eigenem Antrieb gehorchen. Der chinesische Maschinenbaukonzern Sany Heavy Industry, der 2012 den Betonpumpenhersteller Putzmeister übernommen hat, ist zwar börsennotiert und - in diesem Sinne - in privater Hand. Der Gründer und größte Einzelaktionär von Sany, Linag Wendgen, hat jedoch unbestrittene Verbindungen zur KPCh. Während seiner gesamten Karriere hat er die Parteizugehörigkeit angestrebt, was schließlich mit einem Doppelschlag gekrönt wurde: der Aufnahme in die KPCh im Jahr 2004 und der Wahl als Delegierter zum Parteitag in Peking 2007 und 2012.

Aber auch Freigeister ohne nachgewiesene Parteigeschichte im Nacken dürfen nur so lange Geschäfte machen, wie sie den Interessen der Partei nicht in die Quere kommen. So steht hinter der Investorengruppe, die 2016 den Handyspiel-Hersteller Supercell für 8,6 Milliarden US-Dollar gekauft hat, unter anderem Tencent. Obwohl es sich formal um ein privates Unternehmen handelt – das größte chinesische Konglomerat für Software und soziale Medien – hat die KPCh es kürzlich in einem Versuch, ihre Machtbasis zu konsolidieren und ihre Gegner auszuschalten, aufgeräumt. Es ist daher davon auszugehen, dass die meisten Auslandsgeschäfte chinesischer Investoren keine rein wirtschaftlichen Ziele verfolgen, sondern der Erreichung der von der KPCh gesetzten Ziele im Einklang mit der führenden Militär-Zivil-Doktrin untergeordnet sind.

Das doppelte Ziel des chinesischen Präsidenten und KPCh-Führers Xi Jinping, von ausländischer Technologie unabhängig zu werden und gleichzeitig die Weltmärkte zu dominieren, spiegelt sich unbestreitbar in der chinesischen Strategie bei ausländischen Direktinvestitionen der letzten Jahrzehnte wider.

Die Verwirklichung eines solchen doppelten Ziels ist jedoch nicht das Ziel selbst, sondern vielmehr ein Instrument zur Aufrechterhaltung der Legitimität der politischen Führung Chinas. Da in zahlreichen offiziellen Dokumenten Chinas betont wird, dass eine starke Armee für den Schutz der KPCh und den Wohlstand Chinas unverzichtbar ist, stellt die Verschmelzung wirtschaftlicher und militärischer Ziele ein festes Bestandteil der nationalen Strategie der KPCh dar. In Anbetracht der engen Verbindungen zwischen der KPCh und der Wirtschaft ist die Verschmelzung von militärischen und zivilen Zielen somit nicht nur für Chinas außenpolitische Haltung, sondern auch für die Geschäftsstrategien des Privatsektors ausschlaggebend.

Natürlich kann es unbedenklich sein, ausländische Hersteller unter Wettbewerbsdruck zu setzen oder verbindliche Auflagen für die inländische Produktion einzuführen, solange die Vorgehensweise und die angewandten Methoden im Einklang mit den international vereinbarten Regeln der Welthandelsorganisation stehen und auf Gegenseitigkeit bei den Marktzugangsbedingungen beruhen. In den Beziehungen zu China ist jedoch immer häufiger und in zunehmendem Maße das Gegenteil der Fall. Die Führung der KPCh greift systematisch in die heimischen Märkte ein, um den Aufstieg der eigenen Unternehmen im Ausland zu sichern, indem sie deren Dominanz fördert und ausländische Akteure benachteiligt.

Dies macht deutlich, dass internationale Öffnungsstrategien in der EU und anderen marktorientierten Volkswirtschaften – sowohl in Bezug auf den Handel als auch auf die Kapitalströme – nicht bedingungslos erfolgen können. Sie müssen an ein Umfeld angepasst werden, in dem westliche Unternehmen nicht nur aufgrund ihrer wirtschaftlichen Leistung konkurrieren, sondern zunehmend mit staatlich dominierten Unternehmen aus Ländern konfrontiert sind, in denen Staatsinterventionismus, Protektionismus und – vor allem – (geo-)politisch motivierte industriepolitische Ziele vorherrschen.

Diese Veränderung des Umfelds wurde in den westlichen Hauptstädten bereits erkannt. In Deutschland wurde die Außenwirtschaftsverordnung (AWV), die die Umsetzung des deutschen Außenwirtschaftsgesetzes (AWG) regelt, mehrfach verschärft. Ende 2018 wurde die Prüfungsschwelle für kritische Infrastrukturtransaktionen von 25 % auf 10 % der Stimmrechtsanteile gesenkt. Mit der EU-Verordnung zum Screening der ausländischen Direktinvestitionen ab 2019 wurden sowohl das AWG als auch die AWV in der Folge aktualisiert, um die neuen EU-Vorschriften zu berücksichtigen. Die Kernpunkte der Novelle sind neue Meldepflichten für Investitionen aus einer erweiterten Liste strategischer Sektoren sowie die Festlegung neuer Schwellenwerte.5 Schließlich legt die neue EU-Antisubventionsverordnung - die im Mai 2021 veröffentlicht wurde, aber noch nicht verabschiedet ist - neue obligatorische Notifizierungs- und Genehmigungspflichten fest, die durch bestimmte Übernahmen, Fusionen und Joint Ventures ausgelöst werden. Diese Regeln werden neben den bestehenden EU- und nationalen Fusionskontroll- und Screening-Regelungen für ausländische Direktinvestitionen gelten und sollen Bedenken ausräumen, dass staatliche Unternehmen aus Drittländern Subventionen nutzen könnten, um den Wettbewerbsrahmen zu destabilisieren und den EU-Binnenmarkt zu schädigen.

Der derzeitige Rahmen weist jedoch nach wie vor Schwachstellen auf. Was das EU-Screening-Konzept betrifft, so hat die zweijährige Praxis eine Reihe von Mängeln in der Funktionsweise des Rahmens offenbart. Vor allem mangelt es ihm an Einheitlichkeit, sodass die EU-weite Koordinierung des Screenings unterminiert wird. Einige Mitgliedstaaten verfügen nach wie vor über keinerlei Screening-Mechanismus oder schließen wichtige Branchen von der Anwendung ihrer Screening-Mechanismen aus. Darüber hinaus gibt es keine expliziten Regeln für Greenfield-Investitionen oder für Forschungs- und Entwicklungskooperationen, was Hintertüren für eine unerwünschte Konsolidierung des Einflusses von nicht vertrauenswürdigen Partnern offen hält. Der jüngste Anstieg der Greenfield-Investitionen aus China zeigt, dass sich die chinesische Führung dieses Potenzials bewusst ist. Schließlich wurde der Notwendigkeit eines umfassenden ressortübergreifenden Ansatzes für die wirtschaftlichen und politischen Beziehungen zu nicht gleichgesinnten Ländern bisher zu wenig Aufmerksamkeit geschenkt. Dazu sollte eine umfassende Überwachung der laufenden strategischen Veränderungen in mehreren Bereichen gehören, d.h. im wirtschaftlichen, politischen, wissenschaftlichen, sozialen und militärischen Bereich.

Mit dem jüngsten Rückgang der ausländischen Direktinvestitionen aus China hat sich der Alarm, der die Annahme des EU-Screening-Mechanismus auslöste, gelegt. Die derzeitige Beschränktheit und Unvollständigkeit des Rahmens können jedoch immer noch zu einem Problem werden, wenn nicht umgehend ein umfassender und zukunftsorientierter Ansatz zur Bewältigung des zugrunde liegenden Risikos angenommen wird.

1 Der vollständige Text des Katalogs ist abrufbar unter: http://english.mofcom.gov.cn/article/policyrelease/aaa/200505/20050500093692.shtml

2 Der vollständige Text der Strategie ist abrufbar unter: http://eng.mod.gov.cn/xb/Publications/WhitePapers/4887928.html

3 Der von der Kommunistischen Partei Chinas im März 2021 verabschiedete 14. Fünfjahresplan hat die Made-in-China-Strategie mit der "Vision 2035" modernisiert. Demnach soll China "ein starkes, technologisch fortschrittliches Land werden, das bei Innovation und neuen Formen der Industrialisierung weltweit führend ist". Das bedeutet, dass der alte "Made-in-China"-Wein in neue Flaschen gegossen werden soll, allerdings in kürzerer Zeit: Das neue Enddatum ist 2035, statt 2050.

4 In einem früheren Papier haben wir das De-Risking kritischer Infrastrukturen im Kontext geopolitischer Spannungen ausführlich erörtert. Der vollständige Text des Papiers ist abrufbar unter: https://www.flossbachvonstorch-researchinstitute.com/en/studies/de-risking-critical-infrastructures/

5 Konkret wird der Katalog der meldepflichtigen Sektoren im Rahmen der sektorübergreifenden Überprüfung von 11 auf 27 gelistete Sektoren erweitert. Neben den kritischen Infrastrukturen umfassen die aufgelisteten Sektoren auch Hochtechnologie- und Zukunftstechnologiesektoren, die in der AWV als "neue Technologien" bezeichnet werden. Diese Sektoren umfassen künstliche Intelligenz, autonomes Fahren und Fliegen, Robotik, Halbleiter, sicherheitsrelevante Software, IT-, Daten-, Netzwerk- und Kommunikationsanwendungen, Luft- und Raumfahrt sowie Quanten- und Nukleartechnologie. Was die Schwellenwerte für die Meldepflicht betrifft, so belaufen sich die neuen Werte je nach dem aufgeführten Sektor auf 10 % oder 20 %. Der bisher für nicht börsennotierte Sektoren geltende Schwellenwert von 25 % bleibt unverändert.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer