09.11.2022 - Studien

Die Handelsbeziehungen der EU sind zugunsten einiger weniger Länder verzerrt. Spätestens seit dem Einmarsch Russlands in der Ukraine müssen die engen Beziehungen zu China als eine nicht vernachlässigbare Quelle politischer und wirtschaftlicher Risiken angesehen werden. Entgegen den Erwartungen führen engere Handelsbeziehungen mit autoritären Regimen nicht nur zu keinem Wandel hin zu mehr Demokratie, sondern können von diesen Regimen auch als Instrument zur Erpressung ihrer Handelspartner genutzt werden.

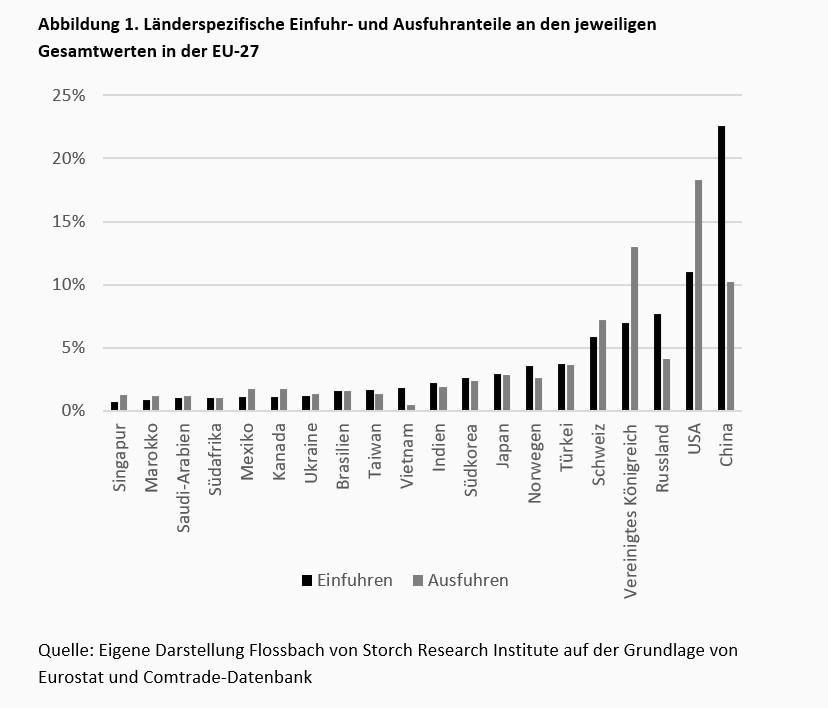

Derzeit kommen fast 23 % der Gesamteinfuhren der EU aus China, gefolgt von 11 % aus den USA und rund 8 % aus Russland. Bei den Ausfuhren haben die USA mit 18 % den höchsten Anteil, gefolgt vom Vereinigten Königreich mit 13 % und China mit 10 % (Abbildung 1).

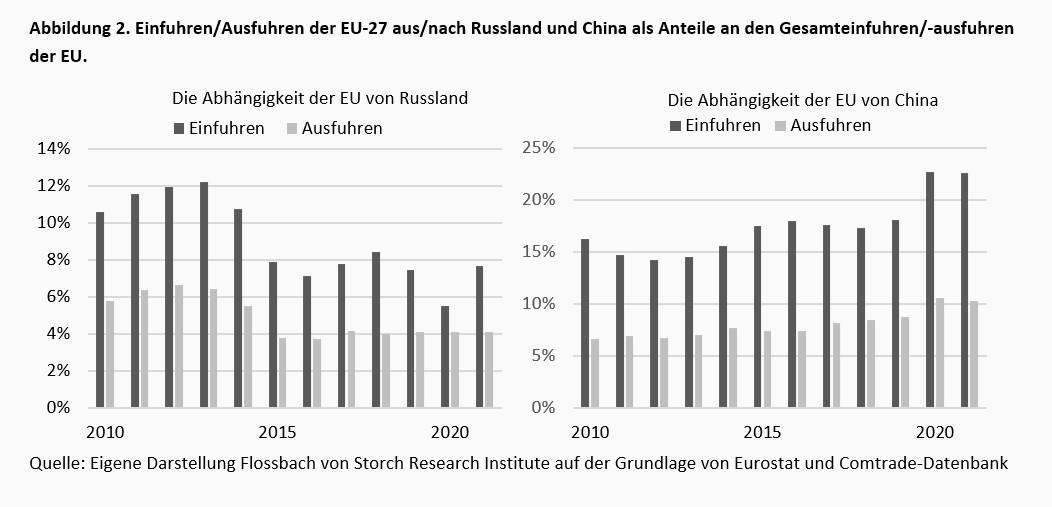

Während die Handelsabhängigkeit der EU von Russland nach der Annexion der Krim durch Russland Anfang 2014 etwas abgenommen hat, haben sich die Handelsbeziehungen mit China sowohl auf der Export- als auch auf der Importseite weiter intensiviert (Abbildung 2).

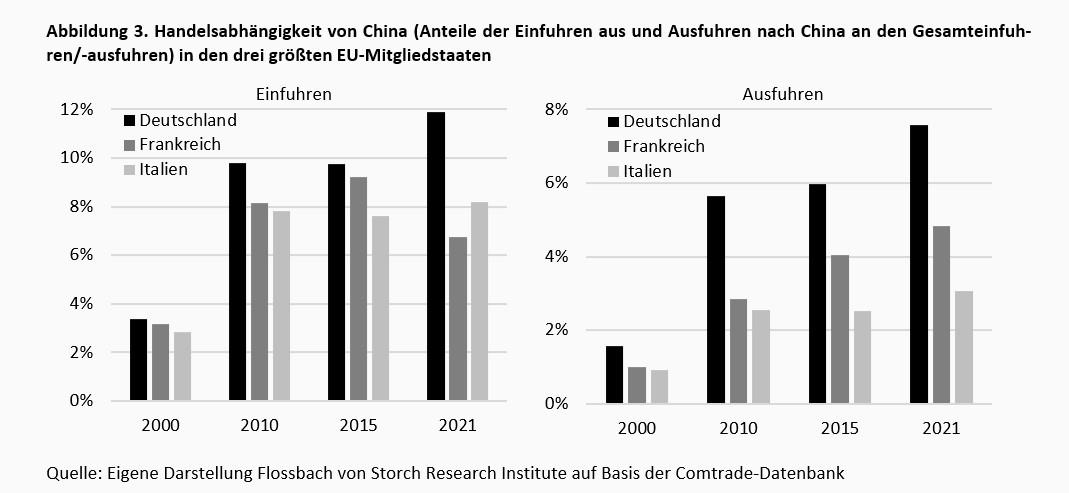

Von den drei größten EU-Mitgliedern hat Deutschland die stärksten Handelsbeziehungen mit China, sowohl bei den Einfuhren als auch bei den Ausfuhren. Die Beziehungen haben in den letzten zwei Jahrzehnten erheblich zugenommen, von 3,4 % auf 11,9 % bei den Einfuhren und von 1,6 % auf 7,6 % bei den Ausfuhren. Sowohl Frankreich als auch Italien haben ihre Handelsbeziehungen im Vergleich zum Beginn des neuen Jahrtausends ebenfalls ausgebaut. Die Exportabhängigkeit Frankreichs von China stieg von 1 % im Jahr 2000 auf fast 5 % im Jahr 2021. Gleichzeitig ist es Frankreich gelungen, seine Importabhängigkeit von 9,2 % im Jahr 2015 auf 6,7 % im Jahr 2021 zu verringern, während sich die jeweiligen Handelsanteile Italiens in den letzten zehn Jahren seitwärts bewegt haben (Abbildung 3).

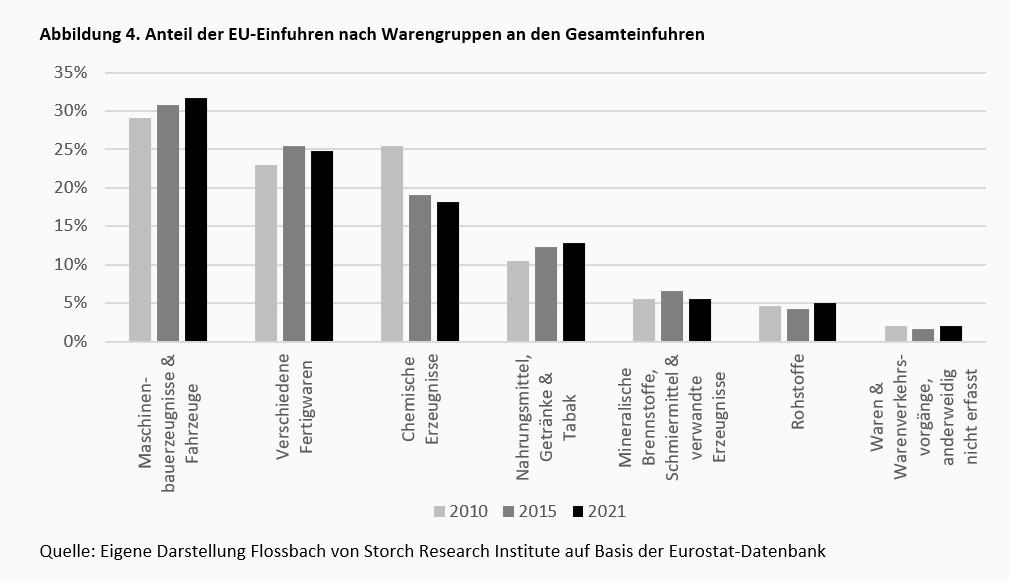

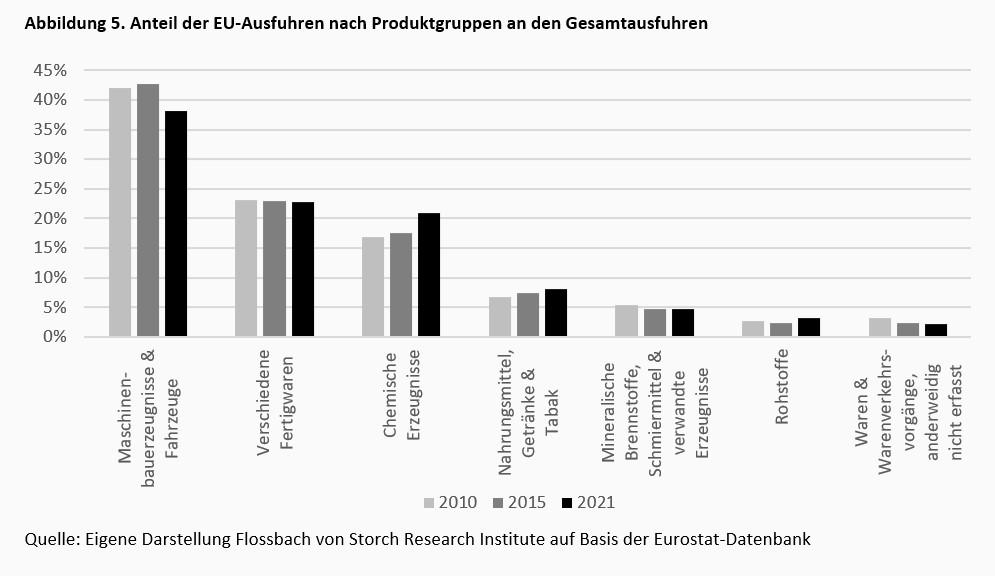

Über die großen Produktgruppen hinweg sind die Außenhandelsbeziehungen der EU am stärksten bei Maschinen und Transportmitteln. Im Jahr 2021 wird der Anteil der Einfuhren dieser Produktgruppe an den EU-weiten Einfuhren von 29 % im Jahr 2010 auf 32 % im Jahr 2021 steigen (Abbildung 4). Der entsprechende Exportanteil ging von 42 % im Jahr 2010 auf 38 % im Jahr 2021 zurück (Abbildung 5).

Bei den Einfuhren der EU spielt China in fast allen in Abbildung 4 dargestellten Produktkategorien eine dominierende Rolle, was den Aufstieg des Landes zur Hersteller-Supermacht seit den 1970er Jahren widerspiegelt.

Zwar ist nicht jede Handelsbeziehung – insbesondere auf der Importseite – per se toxisch, aber sie wird es, wenn sie zu einer "strategischen Abhängigkeit" führt. Dies ist der Fall, wenn gleichzeitig drei Bedingungen erfüllt sind:

1) Das Land/die Region ist ein Nettoimporteur eines Gutes.

2) Das Land/die Region importiert mehr als 50 % seiner/ihrer Gesamteinfuhren dieses Gutes von einem einzigen Partner.

3) Der Partner verfügt über mindestens 30 % des Weltmarktanteils für das betreffende Gut.1

Bei strategischer Abhängigkeit ist es für das Land schwierig, seine Einfuhren ohne weiteres vom Exporteur, der auf dem Weltmarkt eine beherrschende Stellung einnimmt, umzulenken.

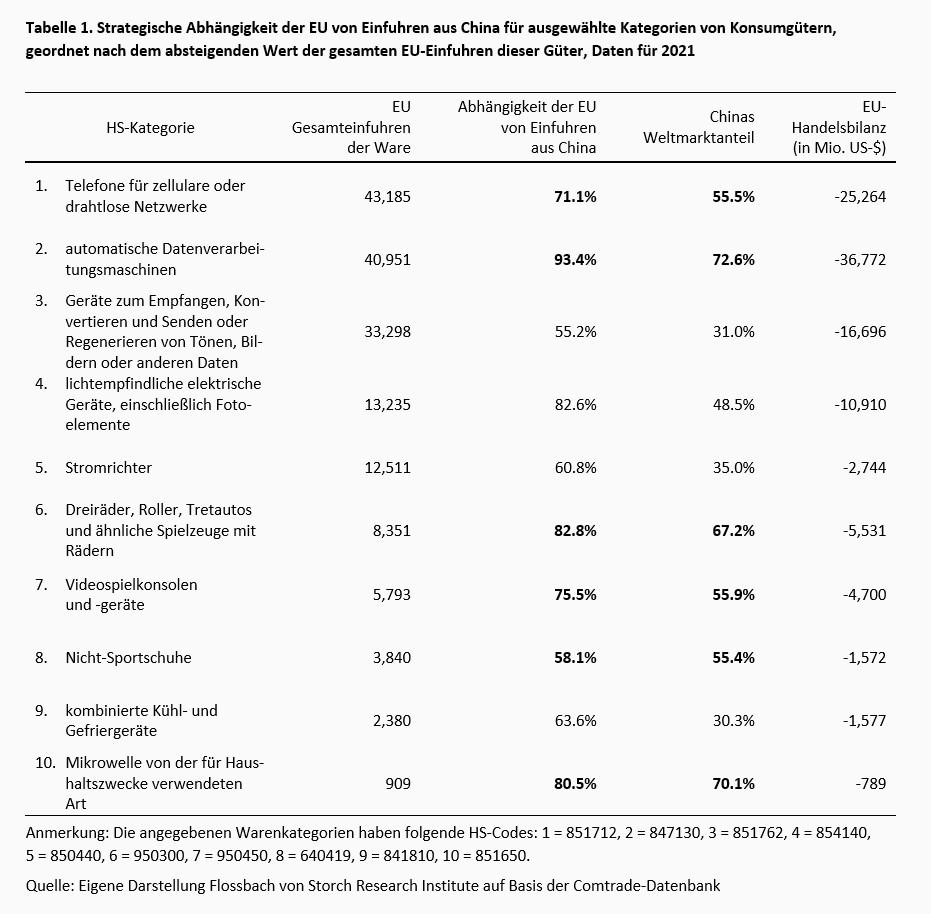

Nach dieser Definition zeigen die Tabellen 1 und 2 die strategische Importabhängigkeit der EU von China für die wichtigsten Kategorien von Endverbrauchs- und Vorleistungsgütern für das Jahr 2021. Beide Klassifizierungen beruhen auf den Einfuhrwerten für 6-stellige Produktkategorien des Harmonisierten Systems (HS).2 Dies ermöglicht einen detaillierten Blick auf die gehandelten Waren.

Unter den zehn wichtigsten Konsumgütern besteht die stärkste Importabhängigkeit bei wichtigen elektronischen Geräten. So stammen im Jahr 2021 mehr als 70 % der EU-Gesamteinfuhren von Mobiltelefonen aus China, wobei China in dieser Produktkategorie einen Anteil von fast 56 % am Weltmarkt hat. Analog dazu importiert die EU respektive 93 %, 83 %, 76 % bzw. 58 % der Einfuhren von automatischen Datenverarbeitungsmaschinen, Spielzeugen auf Rädern, Videospielen und Nicht-Sportschuhen aus China, wobei das Land über 50 % des Weltmarktanteils halten (Tabelle 1).

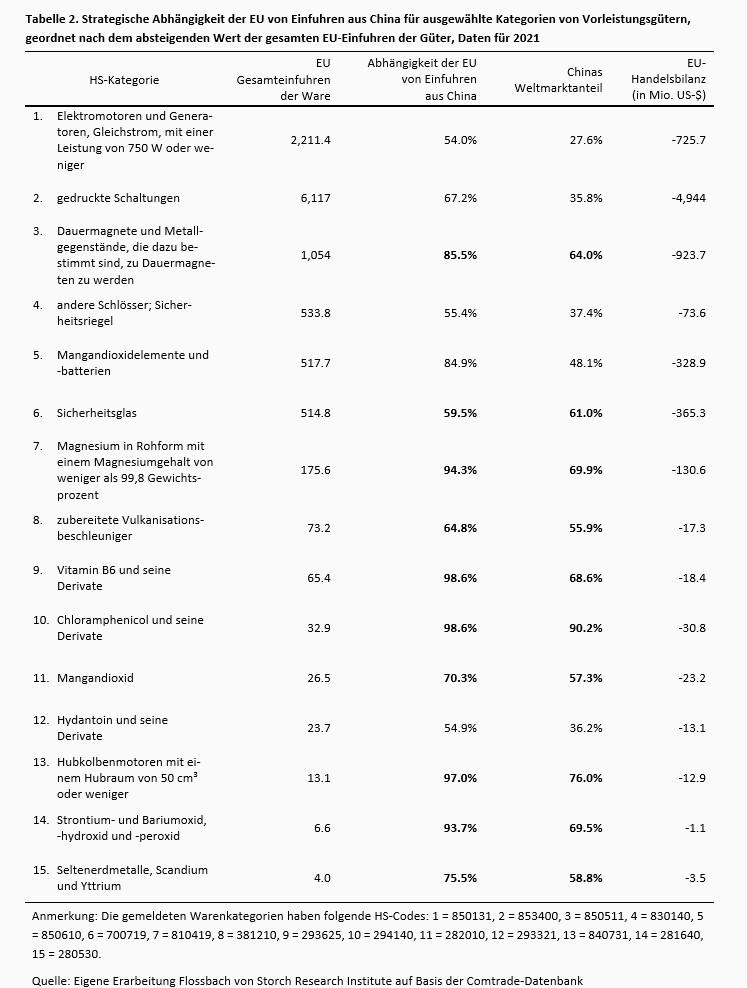

Noch kritischer dürften jedoch strategische Abhängigkeiten bei Zwischenprodukten sein. Die Nichtverfügbarkeit eines wesentlichen Produktionsfaktors hat das Potenzial, die industrielle Produktion direkt und indirekt, entlang der Liefer- und Wertschöpfungskette zu destabilisieren. Dies gilt insbesondere dann, wenn alternative Lieferanten nicht einfach und rechtzeitig gefunden werden können.

Die EU ist besonders abhängig von mehreren Kategorien elektrischer Maschinen und Geräte und Teilen davon, von Maschinen und mechanischen Geräten, von unedlen Metallen, vom Glas sowie von verschiedenen Kategorien organischer und anorganischer Chemikalien (Tabelle 2). Auch wenn es sich dabei nicht um hochentwickelte technologische Güter handelt, sind viele dieser Produkte entscheidende Vorleistungen für die vorgelagerte Produktion und machen die gesamten industriellen Prozesse anfällig für Schocks. So ist die grüne Energieindustrie der EU - insbesondere der Windenergiesektor - in hohem Maße von Chinas Lieferungen magnetischer Metalle abhängig, die wesentliche Bestandteile von Windturbinen und modernen Elektromotoren sind. Auch die Mineralien für die Batterien von Elektroautos werden in der Regel von chinesischen Unternehmen abgebaut und veredelt.

Angesichts der sich verschärfenden geopolitischen Spannungen führt die wachsende wirtschaftliche Abhängigkeit der EU - insbesondere von China - zu einem Verlust an strategischer Souveränität. China hat bereits in der Vergangenheit gezeigt, dass es bereit ist, sein wirtschaftliches Erpressungspotenzial bei der Versorgung mit wichtigen Ressourcen zu nutzen. Bereits 2009 boykottierte China seine Exporte von Seltenen Erden, die für die Computerherstellung entscheidend sind. Unter der Führung von Xi Jinping wird das Land den Druck wahrscheinlich noch verstärken.

Die Verringerung der zugrundeliegenden Abhängigkeiten sollte daher eine Priorität für die Industriepolitik der EU sein. In erster Linie geht es darum, den handelspolitischen Rahmen und die wirtschaftlichen Anreize anzupassen, um zielgerichtete strukturelle Veränderungen zu fördern. Ein sinnvolles Instrument könnte die Abschaffung oder zumindest die deutliche Reduzierung von Investitionsgarantien für Geschäftsaktivitäten in und mit China sein.

Eine weitere wirksame Strategie könnte die Erschließung neuer Export- und Importmärkte durch zwischenstaatliche Abkommen sein, die bestehende Handelshemmnisse abbauen und attraktive Investitionsbedingungen schaffen. Die kurzfristigen Auswirkungen einer Abkehr von China könnten mit Effizienz- und Gewinneinbußen einhergehen. Mittel- bis langfristig dürfte sich die Diversifizierung jedoch auszahlen, wenn die neuen Kapazitäten ausreichend entwickelt sind, um Größen- und Verbundvorteile zu nutzen.

Die Diversifizierung wäre schon vor langer Zeit in den Vordergrund gerückt, wenn die EU ihre eigenen sehr hohen Standards in Bezug auf ökologische und soziale Nachhaltigkeit ernster genommen hätte. Stattdessen wird mit einer kurzsichtigen Strategie nicht nur die Nachhaltigkeit selbst, sondern letztlich auch die geopolitische Integrität der EU gefährdet. Da die letztere eine wesentliche Voraussetzung für die erste ist, wäre es höchste Zeit für die EU, ihre Prioritäten zu überdenken.

1 Die Definition und Messung der strategischen Abhängigkeit in dieser Studie folgt dem Ansatz von Zenglein, M.J. (2020), Mapping and recalibrating Europe's economic interdependence with China, Merics, China Monitor, November 18, 2020.

2 Das HS ist in 21 Abschnitte gegliedert, die in 99 Kapitel (zweistellig), 1.244 Rubriken (vierstellig) und 5224 Unterrubriken (sechsstellig) unterteilt sind.

14.10.2022 - Wirtschaft & Politik

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer