03.03.2021 - Studien

Kurzfristig erwirtschaftet weniger als die Hälfte der deutschen Aktien eine positive Rendite. Langfristig ist die Rendite lediglich bei sechs von zehn Aktien positiv. Ein nahezu vollständiger Wertverlust kommt langfristig bei jeder fünften Aktie vor.

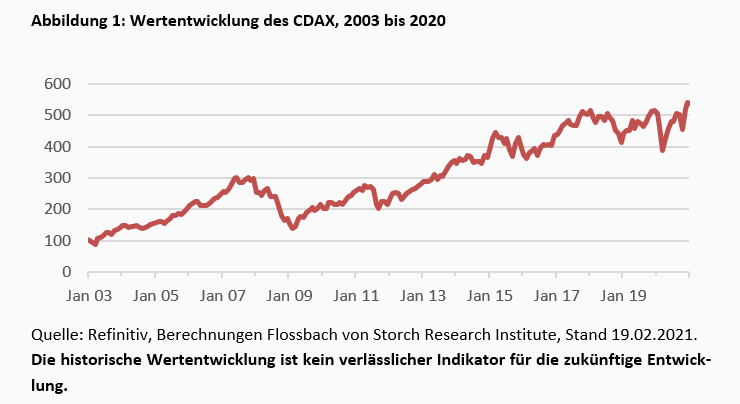

Aktienmärkte eignen sich bestens für langfristige Investitionen, da Kurse trotz zwischenzeitlicher Schwankungen langfristig ansteigen. Soweit die gängige These. In der Tat erklimmen deutsche Aktienindizes über lange Zeiträume immer wieder neue Höchststände. Abbildung 1 zeigt beispielsweise den Aktienindex CDAX, der sich im Zeitraum 2003 bis 2020 verfünffacht hat. Schnell ist man geneigt, daraus abzuleiten, dass für den Großteil aller deutschen Aktien Kursgewinne nur eine Frage der Zeit seien. Diese Studie zeigt, dass sich dies als Trugschluss erweist.

In dieser Studie werden die kurz- und langfristigen Renditen aller öffentlich gehandelten deutschen Aktien analysiert. Der Aktienindex CDAX fasst diese Titel zusammen und beinhaltet bedeutend mehr Aktien als die Unterindizes DAX, MDAX und SDAX. Der Untersuchungszeitraum startet im Januar 2003 und endet im Dezember 2020. Er umfasst die langanhaltende Wachstumsphase der 2000er, die große Rezession, die seitdem anhaltende Expansion und schließlich die Covid-19 Pandemie. Die Untersuchungsmethodik basiert auf der Arbeit von Bessembinder (2018)1

Trotz der langen Wachstumsphasen sind im genannten Zeitraum weniger als die Hälfte der kurzfristigen Aktienrenditen positiv und noch weniger Aktien schaffen es kurzfristig, die Bundesanleihe zu schlagen. Zwar kommen auch extrem hohe kurzfristige Renditen vor, die häufigste Rendite liegt jedoch knapp unter null.

Die Streuung der kurzfristigen Aktienrenditen und somit auch Chance und Risiko, die einem Aktieninvestment anhaften, hängen in bedeutendem Maße von dem Börsenwert eines Unternehmens ab. Besonders hoch ist die Streuung bei Aktien mit einem Börsenwert von weniger als 100 Millionen Euro. Aber auch bei den größten Titeln streuen die kurzfristigen Renditen erheblich, so dass Größe allein keinen Schutz vor Wertverlust bietet.

Eine langfristige Investition in eine einzelne deutsche Aktie führt nur in 60,8 % der Fälle überhaupt zu einer positiven Wertentwicklung. Auch hier treten vereinzelt hohe langfristige Renditen auf, am häufigsten kommt es jedoch zu einem nahezu vollständigen Wertverlust.

Für Anleger am deutschen Aktienmarkt sind Investitionen in Einzeltitel ein riskantes Unterfangen. Diversifikation ist essenziell, um Risiken zwischen Einzeltiteln zu streuen.

Die Datengrundlage der Studie bilden alle im Zeitraum Januar 2003 bis Dezember 2020 öffentlich gehandelten Aktien deutscher Unternehmen, die im Prime Standard oder General Standard an der deutschen Börse notierten. Um die einzelnen Unternehmen zu identifizieren, wird die Zusammensetzung des CDAX an jedem Monatsende des Untersuchungszeitraums herangezogen. Alle Informationen wurden mittels Refinitiv Datastream erhoben.

Das Startdatum des Beobachtungszeitraums wurde auf Januar 2003 gelegt, da so die Wertentwicklung von einem Tiefpunkt am Aktienmarkt aus betrachtet werden kann. Die Verfügbarkeit der Zusammensetzung des CDAX auf Refinitiv Datastream reicht bis Juni 2000 zurück. Würden die Monate Juni 2000 bis Dezember 2002 in dieser Studie berücksichtigt werden, so würden erheblich mehr Aktien negative kurzfristig und langfristig Renditen aufweisen. Die einzelnen Aktienzeitreihen beginnen daher entweder im Januar 2003 oder am Monatsende des Monats, in dem sie in den CDAX aufgenommen wurden. Um den Survivorship-Bias2 so gering wie möglich zu halten, werden alle Titel bis zum Delisting bzw. bis zum letzten verfügbaren Monat auf Refinitiv Datastream weiterverfolgt, auch wenn sie bereits vorher nicht mehr im CDAX notieren.

Der Datensatz umfasst 132.489 Monatsrenditen, hinter denen sich 990 verschiedene Aktientitel verbergen. Im Schnitt liegen 134 Monate je Aktie vor, also etwas mehr als elf Jahre. Im Januar 2003 umfasst der Datensatz 743 Aktien und im Dezember 2020 nur noch 415. Lediglich 264 der Aktien sind über den gesamten Zeitraum im Datensatz vorhanden.

Zu jeder Beobachtung wird der Total Return Index (indexierter Kurssteigerung inkl. vollständig reinvestierter Dividende) und die Marktkapitalisierung zum Monatsanfang und Monatsende erhoben. Bei Aktien, die innerhalb eines Monats aus der Datenbank verschwinden, wird der letzte verfügbare Tageswert erhoben und auf das entsprechende Monatsende gesetzt, so dass auch alle Exit-Returns berücksichtig werden.

Rendite wird in dieser Studie als die relative Kursveränderung innerhalb eines Kalendermonats inklusiver reinvestierter Dividenden ohne Abzug von Steuern definiert und mithilfe des Total Return Index von Refinitiv Datastream berechnet.

Zur Sicherstellung der Datenqualität werden alle Extremwerte mit alternativen Datenbanken abgeglichen und gegebenenfalls korrigiert.3 Es wird keine Winsorizing4 oder Abschneiden der Flanken der Verteilungen durchgeführt.

Zusätzlich wird die Rendite (yield to maturity) von deutschen Staatsanleihen mit einer Restlaufzeit von einem Monat erhoben. Bei Monaten, für die kein Titel mit entsprechend kurzer Restlaufzeit verfügbar ist, wird stattdessen die Rendite von deutschen Staatsanleihen mit einer Restlaufzeit von drei Monaten genutzt.

Die kurzfristige Rendite eines Titels wird in dieser Studie als die Rendite des Titels über den Zeitraum eines Kalendermonats definiert. Zur Analyse der kurzfristigen Aktienrenditen werden alle 132.489 Monatsrenditen „in einen großen Topf geworfen“ und unabhängig von Zeitpunkt und zugehörigem Unternehmen als zusammengefasster Querschnittsdatensatz betrachtet.

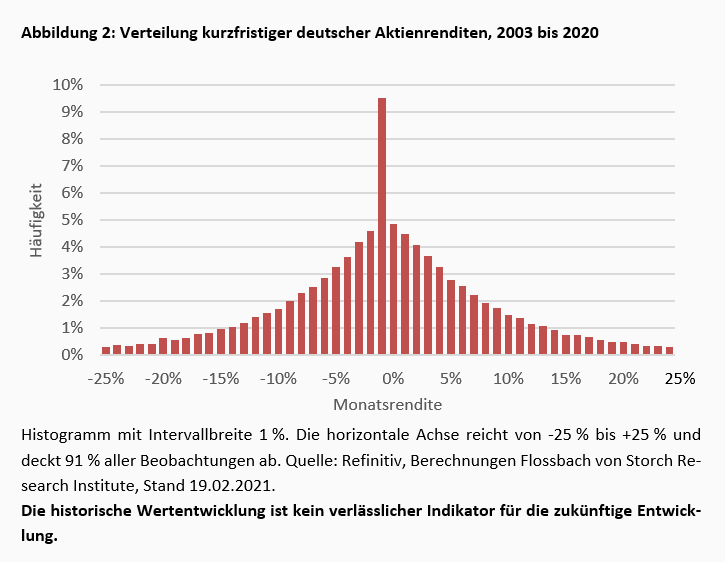

Die Streuung der monatlichen Aktienrenditen ist enorm. Abbildung 2 zeigt die Häufigkeit der auftretenden Renditen in Intervallen der Breite von 1 %. Mit Abstand am häufigsten treten Renditen auf, die größer als -1 % sind, jedoch noch unterhalb von 0 % liegen. Rund ein Zehntel aller Beobachtungen fällt in dieses Intervall. Mit größer bzw. kleiner werdenden Renditen nimmt deren Häufigkeit deutlich ab. Während die Verteilung zur linken Seite durch den vollständigen Wertverlust (-100 %) begrenzt ist, liegen 660 Beobachtungen oberhalb von +100 %, das Maximum sogar über +4.000 %.5

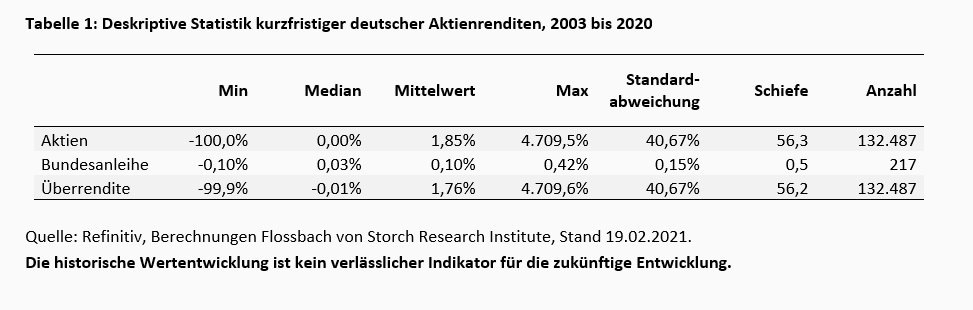

Dementsprechend weist die Verteilung eine erhebliche Rechtsschiefe auf, welche sich auch auf den Mittelwert auswirkt. Dieser beträgt +1,85 % (Tabelle 1). Der Median, also die Beobachtung, von der aus gesehen die Hälfte aller Beobachtungen zur Linken und die andere Hälfte zur Rechten liegt, beträgt hingegen 0,00 %.

Die Verteilung der Renditen kurzfristiger Bundesanleihen zeichnet ein gänzlich anderes Bild auf. Alle Renditen liegen im schmalen Intervall zwischen -0,10 % und +0,42 %. Wie bei Aktienrenditen ist auch bei der kurzfristigen Bundesanleihe eine Rechtsschiefe vorzufinden. Im Vergleich ist sie jedoch bedeutend geringer.

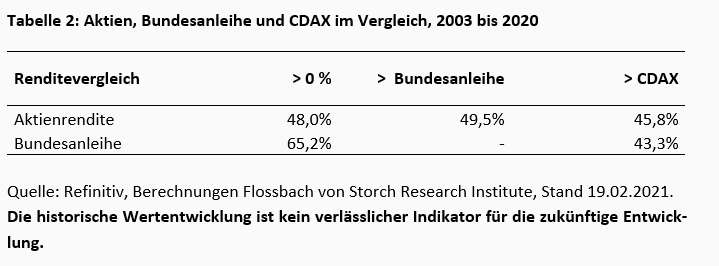

Tabelle 2 vergleicht die Renditen der Aktien und der kurzlaufenden Bundesanleihe mit verschiedenen Vergleichsgrößen. Nur 48,0 % aller Aktienrenditen sind echt größer null. Dementsprechend sind mehr als die Hälfte aller Aktienrenditen null oder negativ. Wählt man blind eine Aktienrendite aus der Gesamtmenge aus, so ist die Wahrscheinlichkeit, dass diese negativ ist, marginal größer, als dass sie positiv ist. Ein einmaliges blindes, zeitlich zufälliges Aktieninvestment führt daher in der kurzen Frist häufiger zu einer negativen als zu einer positiven Rendite.

Ein vergleichbares, lediglich marginal besseres Ergebnis erhält man, wenn man die Aktienrenditen mit den Renditen auf kurzfristige Bundesanleihen vergleicht. 49,5 % der Aktienrenditen liegen oberhalb der Bundesanleihe. Dementsprechend war im Zeitraum etwas mehr als die Hälfte aller Aktienmonate eine schlechtere Wahl als eine Bundesanleihe. Da die Rendite auf eine kurzfristige Bundesanleihe seit August 2014 durchgehend negativ ist, übertreffen mehr Aktienrenditen die Bundesanleihe, als Aktienrenditen positiv sind.

Im Vergleich zu einem wertgewichteten Marktportfolio, welches durch die Rendite des Performanceindex CDAX repräsentiert wird, schneiden die einzelnen Aktienrenditen noch schlechter ab. Nur 45,8 % der monatlichen Renditen liegen oberhalb des Marktindex. Die Bundesanleihe übertrifft trotz ihrer geringen Rendite in 43,3 % der Monate den CDAX.

Die aufgezeigten Statistiken zeichnen ein riskantes und unprofitables Bild von kurzfristigen Einzelinvestitionen in deutsche Aktien. Auch wenn außerordentlich große Renditen beobachtet werden, treten negative Renditen häufiger als positive auf. Wer in dem Zeitraum blind kurzfristig in Aktien investiert hat, wurde häufiger enttäuscht, als dass er eine positive Rendite mit einem Einzeltitel erwirtschaften konnte. Wohlgemerkt kommt man zu diesem Ergebnis, obwohl sich der Beobachtungszeitraum über zwei lange Wachstumsphasen erstreckt und lediglich die Finanzkrise als intensive, wenn auch kurze Rezession beinhaltet. Die Kurseinbrüche in den folgenden Krisen, wie bspw. Euro-Krise oder Beginn der Covid-19 Pandemie, waren im Vergleich nur von kurzer Dauer.

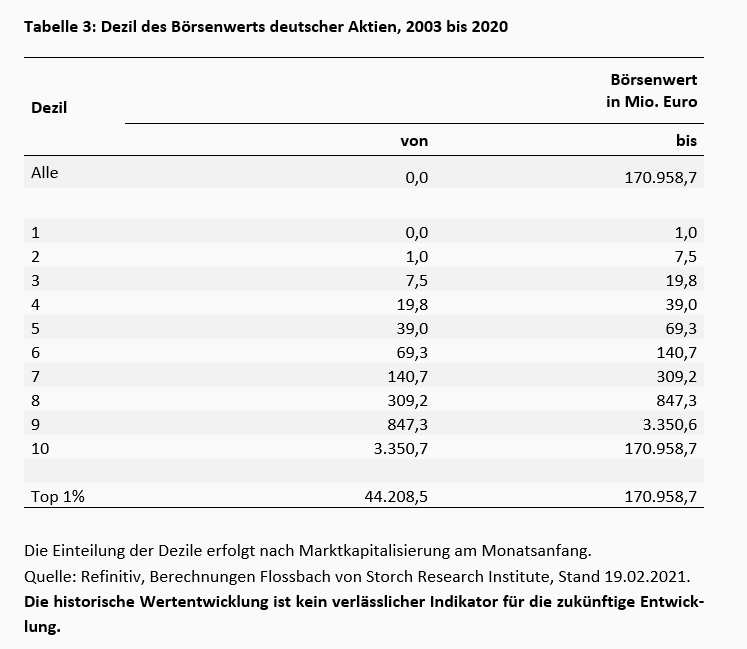

Ein Maß für die Größe eines Unternehmens, welches hinter einer Aktie steht, ist der Börsenwert (Marktkapitalisierung) der Aktie. Dieser entspricht dem gesamten Euro-Volumen aller ausstehender Aktien. Im Folgenden werden alle Monatsrenditen anhand ihres Börsenwerts zum jeweiligen Monatsbeginn in zehn gleichgroße Teilmengen (Dezile) unterteilt (Tabelle 3). Im ersten Dezil sind die Renditen der Aktien mit dem geringsten Börsenwert vorzufinden und im zehnten Dezil mit dem höchsten. Die Aktien der DAX30-Konzerne sind bis auf wenige Ausnahmen ausschließlich im zehnten Dezil vorzufinden. MDAX-Konzerne rangieren im Jahr 2003 meist noch im achten Dezil, nach dem Jahr 2012 sind sie ausschließlich im neunten und zehnten Dezil zu finden. Unternehmen des SDAX rangieren zwischen dem fünften und neunten Dezil.

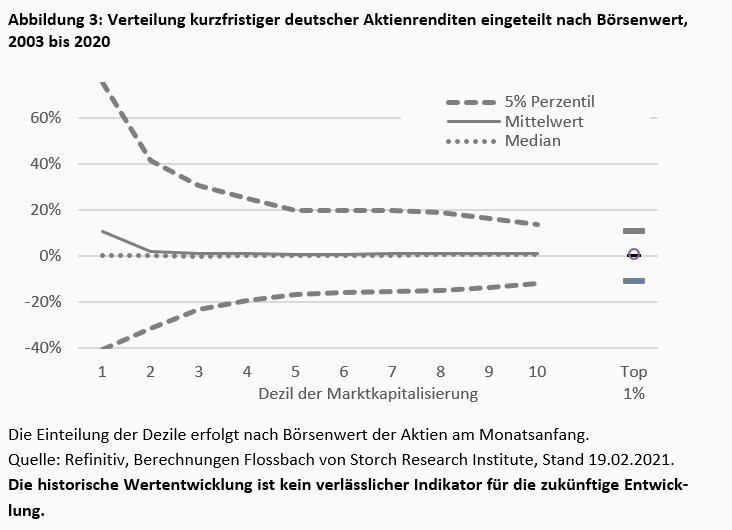

Mit steigender Unternehmensgröße nimmt die Streuung der Aktienrenditen erheblich ab. Zwischen den beiden gestrichelten Linien auf Abbildung 3 befinden sich 90 % aller Renditen des jeweiligen Dezils. Mit steigendem Börsenwert nimmt der Abstand der beiden Linien erheblich ab. Besonders deutlich ist die Abnahme in den unteren Dezilen, ab dem fünften Dezil verringert sich das Intervall nur noch marginal. Für die 1 % größten Aktien liegen 90 % aller Monatsrenditen im Intervall zwischen -10 % und +10 %.

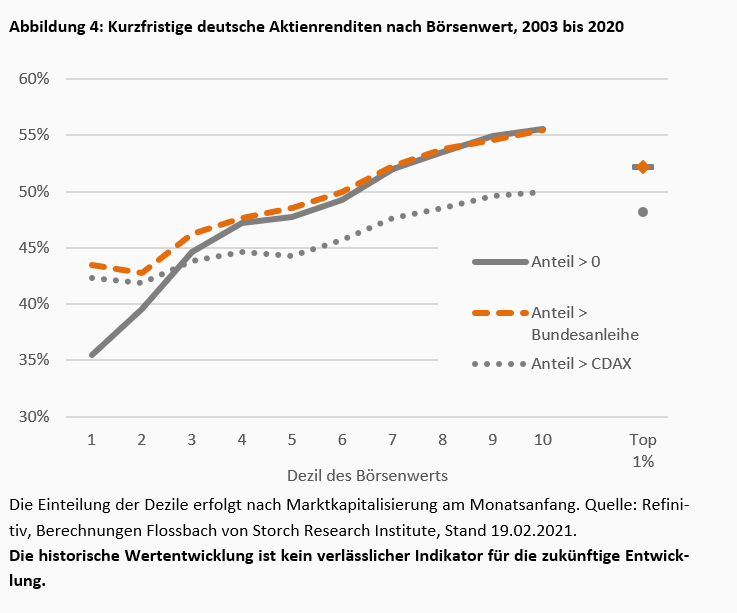

Auch der Anteil der positiven Aktienrenditen und der Renditen, die Bundesanleihe oder den Markt schlagen, steigt mit wachsender Größe (Abbildung 4). Im ersten bis sechsten Dezil sind jeweils mehr als die Hälfte der Monatsrenditen negativ. Ab dem siebten Dezil ist bereits die Hälfte positiv, im zehnten trifft dies sogar für 55,8 % zu. Auch der Anteil der Aktien, deren Rendite über dem Markt (CDAX) liegt, steigt an, beträgt jedoch nie mehr als 50 %.

Risiko und Chance, die einem Aktieninvestment anhaften, verändern sich mit der Größe des hinter einer Aktie stehenden Unternehmens. Auch wenn die Streuung der Rendite mit steigendem Börsenwert sinkt, ist sie selbst bei den größten Unternehmen noch bedeutend. Die Unternehmensgröße an sich stellt dabei nicht den kausalen Grund für die Streuung der kurzfristigen Renditen dar. Vielmehr korrelieren Faktoren wie Gewinnschwankung, Liquidität und Informationsasymmetrien mit der Unternehmensgröße und äußern sich in einer Unsicherheit über die zukünftige Entwicklung des Unternehmens.

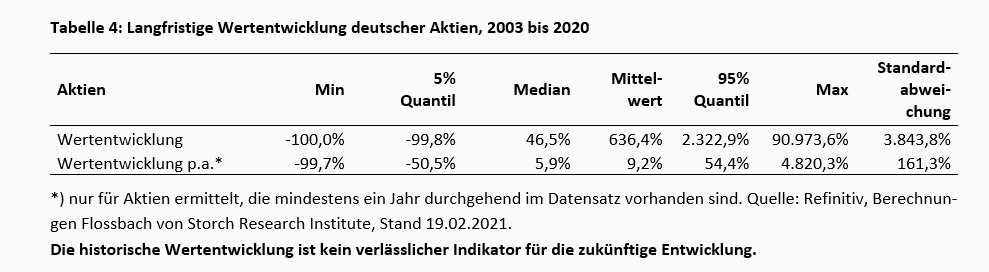

Zur Analyse der langfristigen Wertentwicklung wird für jede der 990 Aktien die Rendite über den längsten verfügbaren Zeitraum berechnet. Anschließend werden die Renditen unabhängig von dem Zeitraum, über den die jeweiligen Aktien gelistet sind, in einem Querschnittsdatensatz miteinander verglichen.

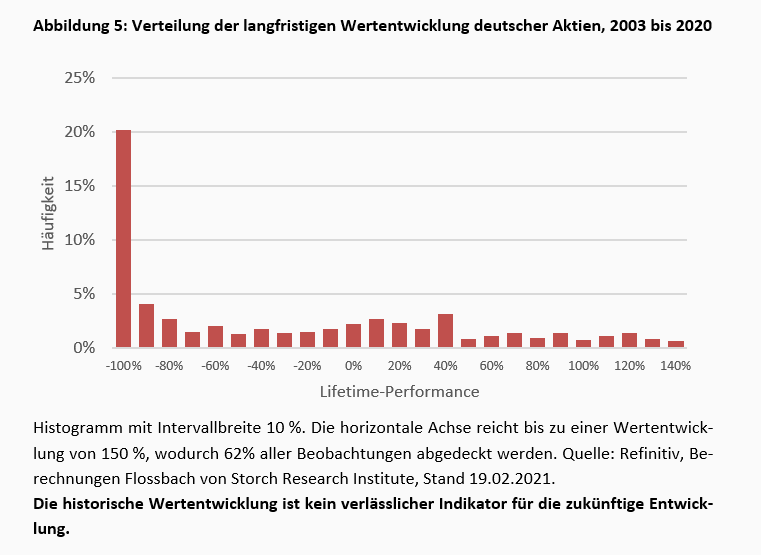

Teilt man alle langfristigen Renditen in Intervalle der Länge von 10 % ein, so findet man den vollständigen oder nahezu vollständigen Wertverlust am häufigsten vor. Wie in Abbildung 5 zu sehen, kommen langfristige Renditen zwischen ‑100 % und ‑90 % mit deutlichem Abstand am häufigsten vor. Jede fünfte Aktie, bzw. 20 % aller Zeitreihen sind in diesem Intervall vorzufinden.

Der Median der langfristigen Wertentwicklung deutscher Aktien beträgt +46,5 % (Tabelle 4). Demnach schafft es rund die Hälfte der Aktien langfristig um mehr als die Hälfte des Anfangswerts zuzulegen. Die durchschnittliche langfristige Wertentwicklung beträgt hingegen 636,4 %, wird allerdings stark von positiven Extremwerten verzerrt. 85 % der Beobachtungen liegen unterhalb des Mittelwerts.

Betrachtet man die langfristige Wertentwicklung annualisiert, um den zugrundeliegenden unterschiedlichen Zeitspannen Rechnung zu tragen, so beträgt der Mittelwert 9,2 % p.a., während der Median bei 5,9 % p.a. liegt. Im Gegensatz zur nicht annualisierten Rendite liegt der Median nun nahe am Mittelwert. Dies kommt zustande, da durch die Potenzierung sehr hohe Renditen bedeutend stärker verkleinert, als negative Renditen vergrößert werden.

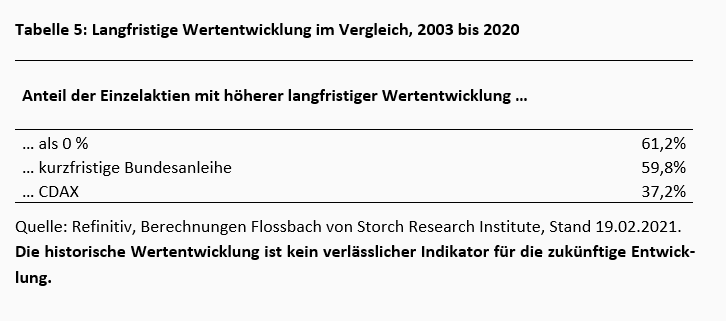

Tabelle 5 stellt die langfristige Wertentwicklung deutscher Aktien verschiedenen Benchmarks gegenüber. Lediglich in 61,2 % der Fälle ist die langfristige Wertentwicklung positiv, unbedeutend weniger Aktien (59,8 %) weisen eine höhere langfristige Wertentwicklung als die kurzfristige Bundesanleihe auf. Lediglich bei sechs von zehn Titel stellt das Aktieninvestment eine bessere langfristige Investition als eine kurzfristige Bundesanleihe dar. Die Chancen blind eine Aktie auszuwählen, die langfristig die Bundesanleihe schlägt, sind nur etwas besser als bei einem Münzwurf.

Stellt man die Wertentwicklung des größengewichteten Index CDAX der jeweiligen langfristigen Wertentwicklung aller Einzelaktien gegenüber, so schaffen es lediglich 37,2 % der Einzeltitel, den CDAX zu schlagen. Somit fällt eine langfristige Investition in einen einzelnen Titel in deutlich mehr als der Hälfte der Fälle schlechter als eine Investition in den gesamten Markt aus. Einer der Gründe hierfür ist die Gewichtung des CDAX nach Marktkapitalisierung, wodurch Titel mit einer langfristigen negativen Wertentwicklung nach und nach in ihrem Gewicht reduziert werden.

Bessembinder, Chen, Choi & Wie (2019) berechnen für den Zeitraum 1990 bis 2018 unter anderem Statistiken zur langfristigen Rendite deutscher Aktien. Über den deutlich längeren Zeitraum berichten sie für die langfristige US-Dollar Rendite deutscher Aktien einen Median von -37,2 % und einen Mittelwert von 160,4 %.6 Neben dem Wechselkurs sind die Abweichungen durch den abweichenden Untersuchungszeitraum zu erklären und durch den Zusammenbruch des Neuen Marktes. Letzteres Ereignis ist nicht Teil der Ergebnisse dieser Studie.

Zusammenfassend bleibt festzuhalten, dass nur etwas mehr als die Hälfte der deutschen Aktien langfristig eine risikoarme Benchmark schlägt und langfristig bedeutend weniger als die Hälfte dem Markt unterliegen. Eine hohe langfristige Wertentwicklung tritt tendenziell selten auf und jede fünfte Aktie muss einen massiven Wertverlust hinnehmen.

Die vorliegenden Ergebnisse zeigen, dass kurzfristige Aktienrenditen häufiger negativ als positiv ausfallen. Selbst langfristig erwirtschaften Einzeltitel häufig eine niedrigere Rendite als eine vergleichsweise risikoarme Bundesanleihe oder als der Markt.

Anlegern am deutschen Aktienmarkt kann das Prinzip der Diversifikation Abhilfe verschaffen. Durch Streuung einer Investition über mehrere Titel, wird das Risiko, der Entwicklung eines einzelnen Titels ausgesetzt zu sein, reduziert. Gleichzeitig sinkt jedoch auch die Chance, an Wertsteigerungen einzelner Titel zu partizipieren. Durch Auswahl und Gewichtung der Titel des Portfolios können Rendite und Risiko gesteuert werden. Beispielsweise kann die Streuung der Portfoliorendite durch Investitionen in größere Unternehmen reduziert werden, hohe Verluste können dennoch nicht ausgeschlossen werden.

Um sicher zu stellen, dass Anleger die Titel mit hoher Wertentwicklung in ihrem Portfolio haben, können sie ihre Investition möglichst breit streuen. Je mehr Titel in ein Portfolio aufgenommen werden, desto geringer ist die Wahrscheinlichkeit, die wichtigen Titel mit hoher Wertentwicklung zu verpassen. Gleichzeitig steigen auch die Kosten der Überdiversifikation in Form von Titeln mit schlechter Wertentwicklung im Portfolio.

Alternativ kann ein Anleger unter Einsatz von Kosten versuchen, Aktien zu identifizieren, die ein hinreichendes Rendite-Risiko-Profil aufweisen und sein Portfolio entsprechend fokussiert auszurichten. Auch bei dieser Strategie besteht das Risiko, die entscheidenden Unternehmen zu verpassen, jedoch auch die Chance den Markt und Konkurrenten zu schlagen. Über die Frage, welche der beiden Strategien für Anleger die Bessere ist, entscheiden unter anderem Qualität des Researchs sowie persönliche Präferenzen.

1 Siehe Bessembinder (2018): „Do stocks outperform Treasury bills?”, Journal of Financial Economics 129, S. 440-457.

2 Ein Survivorship-Bias entsteht, wenn Zeitreihen vor Ereignissen, wie bspw. einer Insolvenz, abgeschnitten werden.

3 Beispiele für Datenbankfehler sind eine falsche Positionierung des Dezimaltrennzeichens oder eine unzureichende Anzahl an Nachkommastellen bei sehr kleinen Werten.

4 Winsorizing bezeichnet die Transformation einzelner Datenpunkte, um den Einfluss von Ausreißern auf Schätzungen zu reduzieren.

5 Extrem hohe Monatsrendite treten primär bei sehr selten gehandelten Aktien auf, bei denen bereits eine Transaktion einen erheblichen Preissprung verursachen kann.

6 Bessembinder, Chen, Choi, Wei (2019): „Do Global Stocks Outperform US Treasury Bills?”, SSRN Working Paper, Nr. 3415739.

16.08.2018 - Gesellschaft & Finanzen

13.12.2017 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Philipp Immenkötter

Senior Research Analyst

Seit 2014 am Institut. Diplom-Wirtschaftsmathematiker, Promotion in Finance, lehrte und forschte zuvor an der Universität zu Köln und University of Pittsburgh. Forschungsinteressen umfassen Unternehmensanalyse sowie Vermögenspreisinflation. Dozent an der Universität zu Köln.

Alle Artikel von Philipp Immenkötter