15.06.2022 - Studien

Der Ruf vieler Crashpropheten basiert nicht darauf, dass sie meist richtig liegen, sondern darauf, dass die Märkte irgendwann von einem Bullenmarkt mit steigenden Kursen abtauchen in einen Bärenmarkt mit fallenden Aktien-Preisen. Die Besserwisser an den Märkten haben dann Hochkonjunktur.

Regelmäßig ist aber zu beobachten, dass sie einen Crash zwar vorausgesagt haben, diese Prognosen aber jahrelang wiederholen mussten, bis sie einmal richtig lagen – dann eher zufällig also. Zu den „Permabären“ gehört Albert Edwards. Edwards ist ein hochgeachteter Marktstratege des französischen Bankhauses Société Générale, aber eben permanent pessimistisch. Erst jüngst warnte er wieder vor einem Crash, und liegt derzeit damit ganz so falsch nicht – ausnahmsweise.

Denn Edwards mahnt in schöner Regelmäßigkeit seit mehr als einem Jahrzehnt schon vor dem vermeintlich bald bevorstehenden großen Knall. So etwa Ende des Jahres 2020, im Jahr 2019 oder auch schon vor neun Jahren. Statt auf 450 Punkte zu fallen, wie von Edwards sogar bereits im Jahr 2010 prognostiziert, stieg der weltweit wichtigste US-Index S&P 500 jedoch tatsächlich auf knapp 4800 Zähler.

Bis also der Bär als Synonym für fallende Kurse tatsächlich einmal das Zepter übernommen hat, verpassen Anleger, die Crashgurus folgen, regelmäßig hohe Gewinne.

Doch was definiert überhaupt einen Bärenmarkt, den Edwards und andere schon seit Langem vorhersagen, und auf was müssen sich Investoren dann einstellen?

Durchgesetzt hat sich die Definition, dass ein Bärenmarkt bei der Aktienanlage immer dann begonnen hat, wenn die Aktienkurse um mehr als ein Fünftel gegenüber ihrem Hoch gefallen sind. Als Maßstab gelten die großen Indizes, wie etwa der S&P 500, der MSCI World, der EuroStoxx 50 oder auch der Nasdaq. Allen ist gemein, dass sie Preisindizes sind, also rein die Kurswerte abbilden – ohne Dividenden, ohne Reinvestitionen von Ausschüttungen und vor Inflation.

Alternativ gibt es auch eine andere Definition, nach der sich ein Bärenmarkt ebenfalls dann ausbildet, wenn sich Anlegerinnen und Anleger eine geraume Zeit lang eher risikoscheu als risikofreudig verhalten. Über Monate oder Jahre werden dann vermeintlich sichere Anlagen gegenüber den als gemeinhin spekulativeren, weil kurzfristig stärker schwankenden Aktienengagements bevorzugt. Grundsätzlich aber gilt: Ein nominaler Preisverlust von 20 Prozent entspricht in jedem Fall dem Eintritt in einen Bärenmarkt.

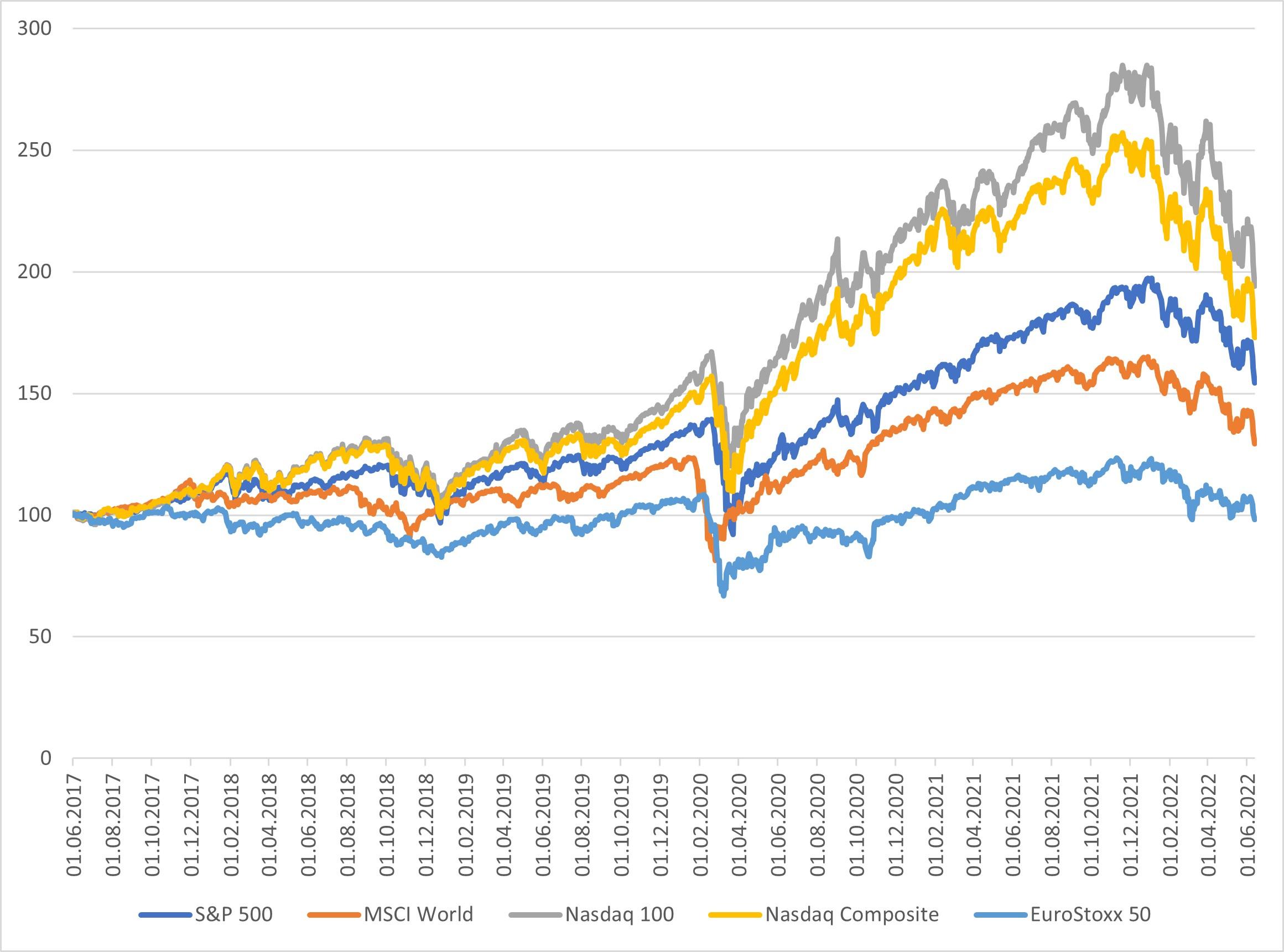

Doch bewegen sich nicht alle Indizes in gleichmäßigen Kursbahnen.Der EuroStoxx 50 als Leitbarometer der Aktien der Eurozone erfüllte schon im Spätwinter dieses Jahres mit einem Verlust von in der Spitze 20,4 Prozent das Kriterium für eine Phase schwacher Kurse, die amerikanischen Indizes Nasdaq 100 und der Nasdaq Composite erreichten den Bärenmarkt im Mai 2022 und lagen bis zum 13. Juni um 31,9 und 32,7 Prozent im Minus – jeweils von ihren vorherigen Hochs aus gerechnet.

Erst an diesem Tag tauchten der S&P 500 und der MSCI World unter die 20-Prozent-Verlustmarke mit einem Minus von 21,8 beziehungsweise einem Verlust von 21,6 Prozent, ebenfalls von ihren Hochs aus gerechnet (Grafik 1). Dieser Gleichschritt überrascht in dem Falle wenig, werden sie doch von denselben Aktien dominiert.1

Grafik 1: S&P 500, MSCI World, Nasdaq 100, Nasdaq Composite, EuroStoxx 50 (1.6.2017=100)

Quelle: Bloomberg, Flossbach von Storch Research Institute, per 13. Juni 2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

Dabei sind insbesondere im Nasdaq die Verluste im Einzelfall regelmäßig größer, als es der gewichtete Index zeigt. Mehr als die Hälfte der 3760 Mitglieder im Nasdaq Composite lagen in der aktuellen Baisse schon um mehr als die Hälfte unter Wasser, gemessen an ihren Hochs Ende 2021.

Bärenmärkte sind keine Rarität. Der S&P 500 als wichtigstes Marktbarometer ist immerhin schon in seinen 20. Bärenmarkt in den vergangenen gut 150 Jahren eingetaucht (Berechnungen bis 1962 dabei auf Monatsbasis).

Wie lang eine solche Tauchphase an den Aktienmärkten dauern kann, darüber gibt die Historie Aufschluss. Die kürzesten Phasen mit bärischem Trend dauerten nur rund einen Monat. Im Herbst 1987 und während des Corona-Crashs 2020 nahmen die Kurse jeweils binnen weniger Wochen wieder an Fahrt auf.

Sehr lange Bärenmärkte mit bis zu 98 Monaten Dauer gab es vor Beginn des Ersten und des Zweiten Weltkrieges. Längere Schmerzen in der jüngeren Vergangenheit verursachte vor allem der Bärenmarkt Anfang der Nullerjahre mit rund drei Jahren an Dauer.

Vor dem Zweiten Weltkrieg dauerten die Bärenmärkte im S&P 500 durchschnittlich rund 40 Monate, danach nur noch recht überschaubare 15 Monate. Der Median lag einmal bei 34 und einmal bei 17 Monaten (Tabelle 1).

| Beginn | Monate1 | maximaler Verlust (Kurs) | maximaler Verlust (Total Return) | maximaler Verlust (real/Total Return) |

| 01.05.1872 | 61 | 47,3 | 24,5 | 21,7 |

| 01.06.1881 | 48 | 34,7 | 20,5 | 18,8 |

| 01.01.1893 | 7 | 25,5 | 25,1 | 25,1 |

| 01.04.1902 | 18 | 26,2 | 17,3 | 18,4 |

| 01.09.1906 | 14 | 37,7 | 33,9 | 34,9 |

| 01.10.1909 | 98 | 33,5 | -4,22 | 21,9 |

| 01.08.1929 | 34 | 86,0 | 73,4 | 78,5 |

| 01.08.1933 | 19 | 23,8 | 17,9 | 20,9 |

| 01.02.1937 | 62 | 68,7 | 41,9 | 49,2 |

| 01.05.1946 | 21 | 27,4 | 20,9 | 37,7 |

| 01.12.1961 | 7 | 23,5 | 22,3 | 22,8 |

| 09.02.1966 | 8 | 22,2 | 18,2 | 18,3 |

| 29.11.1968 | 18 | 36,1 | 25,7 | 28,9 |

| 11.01.1973 | 21 | 48,2 | 42,7 | 51,9 |

| 28.11.1980 | 20 | 27,1 | 16,7 | 21,0 |

| 05.10.1987 | 1 | 30,6 | 28,0 | 28,3 |

| 24.03.2000 | 36 | 47,4 | 45,1 | 45,1 |

| 05.10.2007 | 17 | 56,2 | 54,6 | 51,7 |

| 19.02.2020 | 1 | 33,9 | 33,8 | 34,0 |

1vom jeweiligen Hoch aus,2= Zuwachs, S&P 500 zurückgerechnet, Kurswerte: bis 1962 Monatswerte zum Monatsende; von 1963 an auf Tagesschlusskursbasis; Total-Return- und Realwerte: bis 1988 Monatswerte zum Monatsende, von 1988 an = Tagesbasis; real bis einschließlich 1912 = US-Jahresinflation (dabei bis 1890 Consumer Price Index by Ethel D. Hoover, bis 1912 Cost of Living Index by Albert Rees), von 1913 an: Monatswerte Verbraucherpreisinflation, Zahlen gerundet, Quelle: Bloomberg, Macrobond, Federal Reserve Bank of St. Louis, Federal Reserve Bank of Minneapolis, Flossbach von Storch Research Institute, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

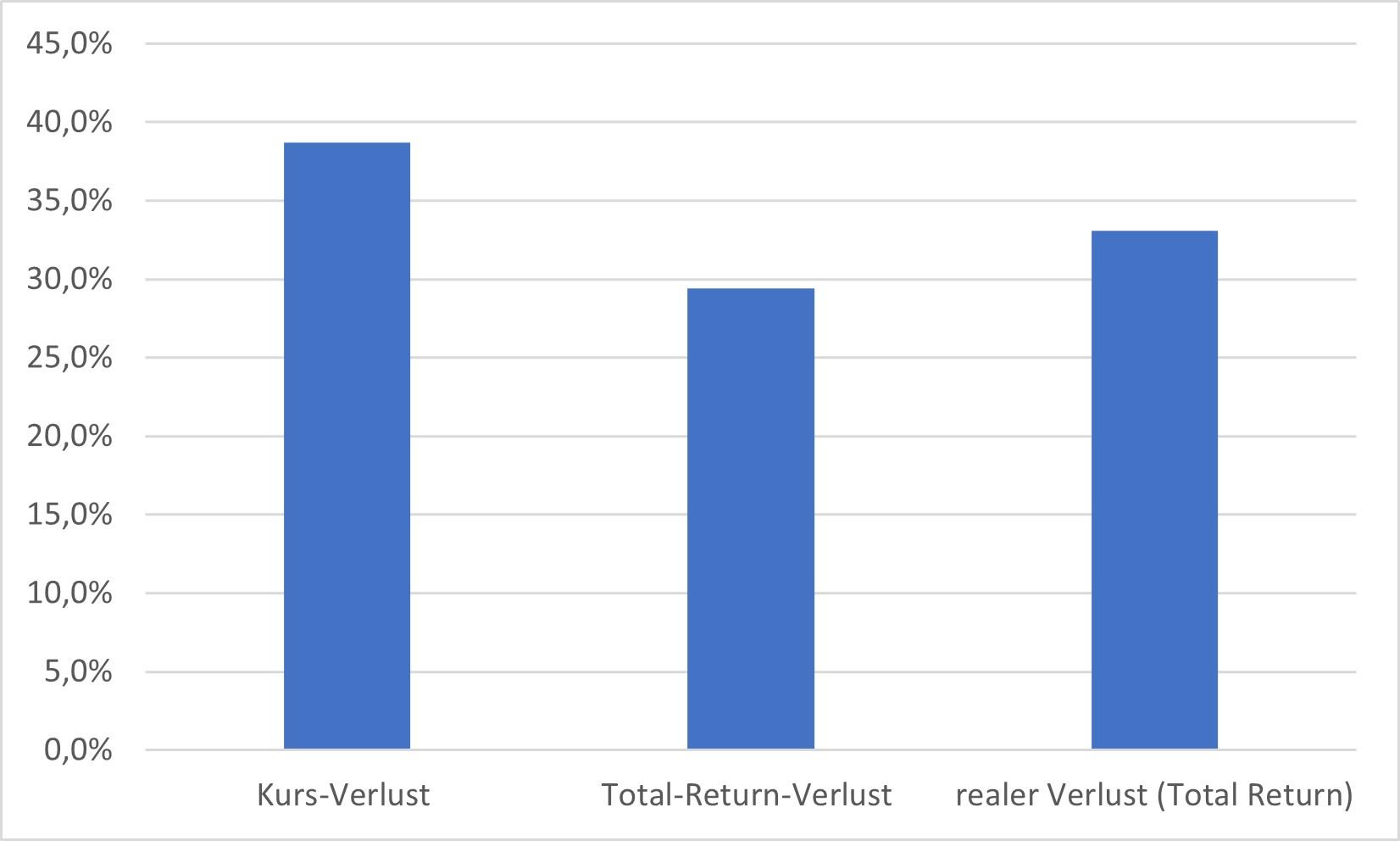

Dabei verloren Anleger gemessen am Kursindex im Durchschnitt knapp 39 (Median: knapp 34) Prozent; gemessen am S&P 500 Total Return gut 29 (Median: gut 25) Prozent. Einmal, im bisher längsten Bärenmarkt, der im Herbst 1909 begann, glichen Ausschüttungen die Kursverluste mehr als aus: Am Ende hatten Anleger nominal 4,2 Prozent mehr an Gegenwert in ihren Depots. Allerdings rutschten sie nach Inflation auch in diesem Bärenmarkt ins Minus. Alles in allem lagen die durchschnittlichen Verluste in den Bärenmärkten real bei gut 33 (Median: gut 25) Prozent (Grafik 2).

Grafik 2: Durchschnittliche Verluste in S&P-500-Bärenmärkten

Quelle: Bloomberg, Macrobond, Federal Reserve Bank of St. Louis, Federal Reserve Bank of Minneapolis, Flossbach von Storch Research Institute, Stand: Juni 2022

Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

Auffallend ist, dass drei der bisher letzten sieben Bärenmärkte im S&P 500 in das inflationäre Umfeld der späten Sechziger- bis frühen Achtzigerjahre des 20. Jahrhunderts fielen, und diese gemessen an der Nachkriegszeit mit 18 bis 21 Monaten auch vergleichsweise lange dauerten. Und real (nach Total Return) wurde die Anfang 1973 beginnende Baisse nur ein einziges Mal übertrumpft: Von dem großen, in die Geschichte eingegangenen Crash von 1929.

In Bärenmarkten legen Aktien aber nicht permanent den Rückwärtsgang ein. Auch deutliche Zwischenerholungen von teils mehr als zehn Prozent sind keine Seltenheit. Solch starke Zwischenaufschwünge sind aber nicht charakteristisch für jeden Bärenmarkt.

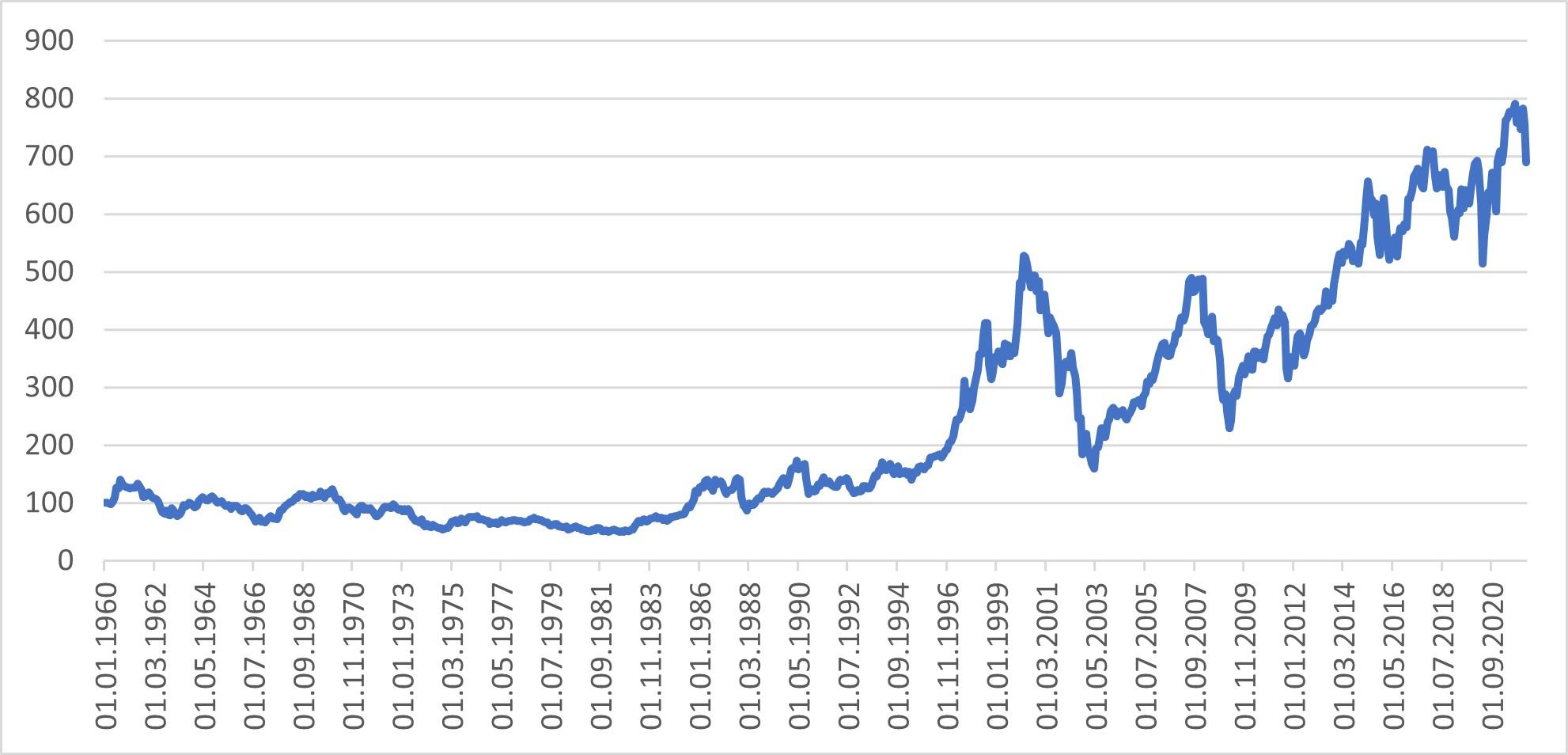

Bis alte Kurs- oder Total-Return-Niveaus wieder erreicht werden, kann es – mit oder ohne deutliche Zwischenerholungen – dauern. So fielen etwa die Preise aller US-Aktien real, nach Abzug der Inflation, im Frühjahr 1970 wieder unter die Niveaus von Anfang 1960 zurück. Und nach einer Zwischenerholung 1972 lag der reale Preisindex erst vom Frühjahr 1986 an wieder dauerhaft höher als vor Beginn dieses Bärenmarktes im Total All Shares Price Index.

Nach dem Jahrtausendcrash im Frühjahr 2000 dauerte es rund vier Jahre, bis sich wieder höhere Preise einstellten. Die Pleite der US-Investmentbank Lehman im Herbst 2008 unterbrach abrupt den neuerlichen Aufwärtstrend. 8,5 Jahre später lagen die Kurse real wieder höher (Grafik 3).

Grafik 3: Total Share Prices for All Shares for the United States (real, 1.1.1960=100)

monatlich, Quelle: Federal Reserve Bank of St. Louis, Flossbach von Storch Research Institute, per 1.3.2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

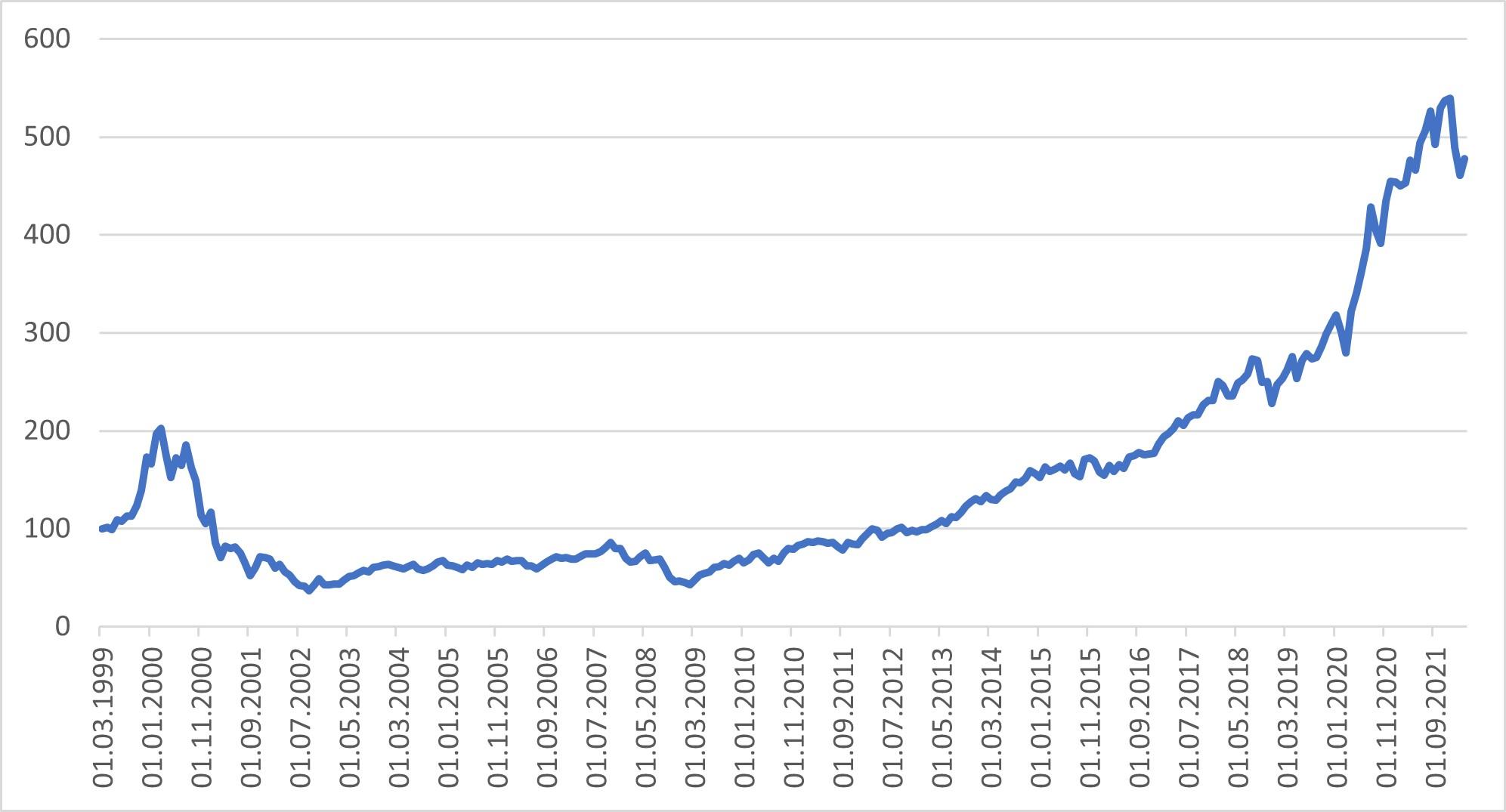

Inklusive Dividenden verbessert sich naturgemäß das Bild. Doch warfen US-Aktien gemessen am breiten Wilshire 5000 Total Return trotzdem von Ende 1970 bis zum Herbst 1982 real nichts ab: Immerhin schaffte der Index nach Abzug der Inflation über diesen Zeitraum Kapitalerhalt.

Mit dem massiven Einbruch im März 2000 begann bis zum Herbst 2002 über 30 Monate lang ein tiefer Bärenmarkt (real, Total Return). Danach startete eine Rally mit einem Zwischenhoch bis zum Lehman-Crash. Erst nach dem darauf folgenden Baissetief ging der Wilshire 5000 wieder in eine nachhaltige Hausse über, jeweils gemessen an Quartalswerten (Grafik 4).

Grafik 4: Wilshire 5000 Total Return Index (real, 31.12.1970=100)

quartalsweise, Quelle: Bloomberg, Federal Reserve Bank of St. Louis, Flossbach von Storch Research Institute per 23.5.2022, Stand: Mai 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

Daraus lässt sich schließen, dass auch Total-Return-Aktien-Indizes unter der Berücksichtigung von Inflation durchaus längere Phasen durchlaufen, bis sich wieder mehr als nur Kapitalerhalt für Anleger einstellt.

Das trifft vor allem auf breitere Indexinvestments zu. Der Dax-Kursindex etwa, der analog zum S&P 500 oder dem EuroStoxx 50 ein reiner Preisindex ist, befindet sich nun schon seit gut 22 Jahren in einer Seitwärtsbewegung: Sogar nominal, noch vor Abzug der Inflation, liegt der Dax-Kursindex aktuell niedriger als zu seinem Hoch 2000 (Grafik 5).

Grafik 5: Dax-Kursindex (nominal)

Quelle: Bloomberg, Flossbach von Storch Research Institute, per 31.5.2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

Der aus Film, Funk und Fernsehen bekannte Dax, der im Gegensatz zu üblichen gängigen Indizes ein Index inklusive reinvestierter Dividenden ist (Performance-Index), gibt inflationsbereinigt ebenfalls ein maues Bild ab. Seit dem Hoch vor dem Crash im Jahr 2000 hat der Dax real nur um gut 31 Prozent zugelegt (Grafik 6). Das entspricht seither einer Realrendite von gerade einmal 1,3 Prozent per anno.

Grafik 6: Dax (Performance-Index, real, 1.1.1960=100)

monatlich, zurückgerechnet, Quelle: Federal Reserve Bank of St. Louis, Thomson Reuters Datastream, Flossbach von Storch Research Institute, per 1.3.2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

Auch Investoren im Nasdaq kennen lange Durststrecken. Der Nasdaq 100 Total Return erreichte real sein Hoch aus dem März 2000 erst wieder im April 2017. Sein Tief hatte der Index real genau zur selben Zeit wie etwa der Wilshire 5000 erreicht – im Herbst 2002. Für den mit vielen Technologie-Aktien bestückten Auswahl-Index dauerte es aber gegenüber dem Wilshire deutlich länger, um die alten Hochs dauerhaft zu übertreffen (Grafik 7).

Grafik 7: Nasdaq 100 Total Return (real, 1.3.1999=100)

monatlich, Quelle: Bloomberg, Flossbach von Storch Research Institute per 1.3.2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

Allerdings, und das ist sicher keine weltbewegende Erkenntnis, sinken und steigen nicht alle Boote in gleichem Maße. Investoren differenzieren dabei gerne zwischen zwei wesentlichen Aktiengruppen.

Da wären zum einen die fundamental eher moderat bewerteten, aber regelmäßig nicht so wachstumsstarken, dafür aber relativ kapitalintensiven Unternehmen: Deren Aktien fallen in die Kategorie der sogenannten Value Stocks.

In der anderen Gruppe finden sich eher hoch bewertete Unternehmen, die regelmäßig weniger kapitalintensive, dafür aber schnell wachsende Geschäfte versprechen oder solche schon betreiben. Das sind die sogenannten Growth Stocks.

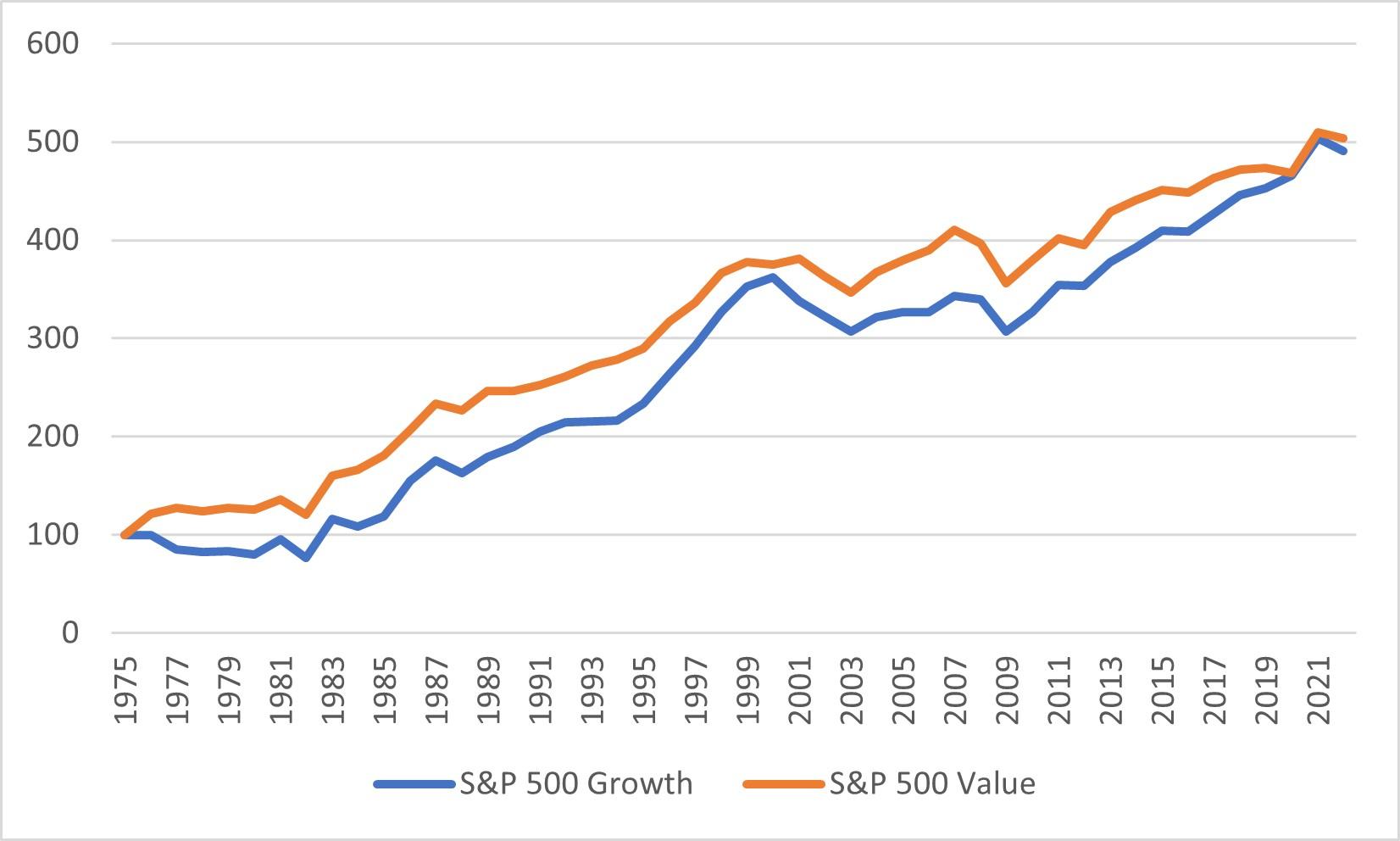

Über einen langen Zeitraum seit 1975 haben sich beiden Gruppen aus dem S&P 500 real erst in der jüngeren Vergangenheit auf ein nahezu identisches Kurs-Niveau angenähert, nachdem Value-Aktien den ganzen Zeitraum über die Nase vorn hatten (Grafik 8).

Grafik 8: S&P 500 Value- versus Growth-Aktien (real, 1975=100)

jährlich, Quelle: Thomas Reuters Datastream, Flossbach von Storch Research Institute per 1.3.2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

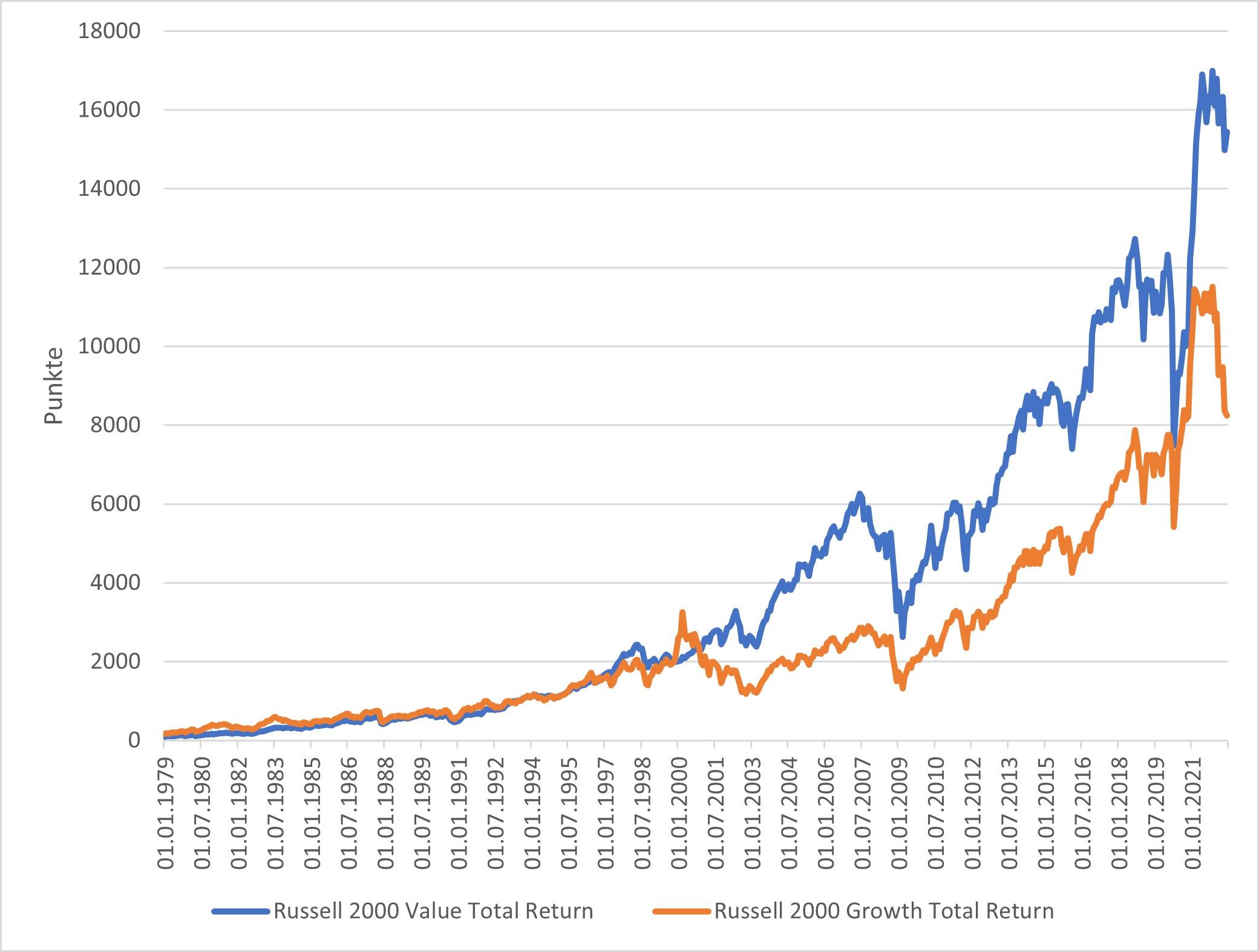

Gemessen am Total Return haben sich seit dem Technologiecrash Anfang des Jahrhunderts US-Value-Aktien jedoch von Growth-Titeln deutlich entkoppelt (Grafik 9). Dass dürfte auch mit höheren Ausschüttungsrenditen zusammenhängen.

Grafik 9: Russell 2000 Value- versus Growth-Aktien Total Return (1.1.1979=100)

monatlich, Quelle: Thomson Reuters Datastream, Flossbach von Storch Research Institute, per 2. Juni 2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

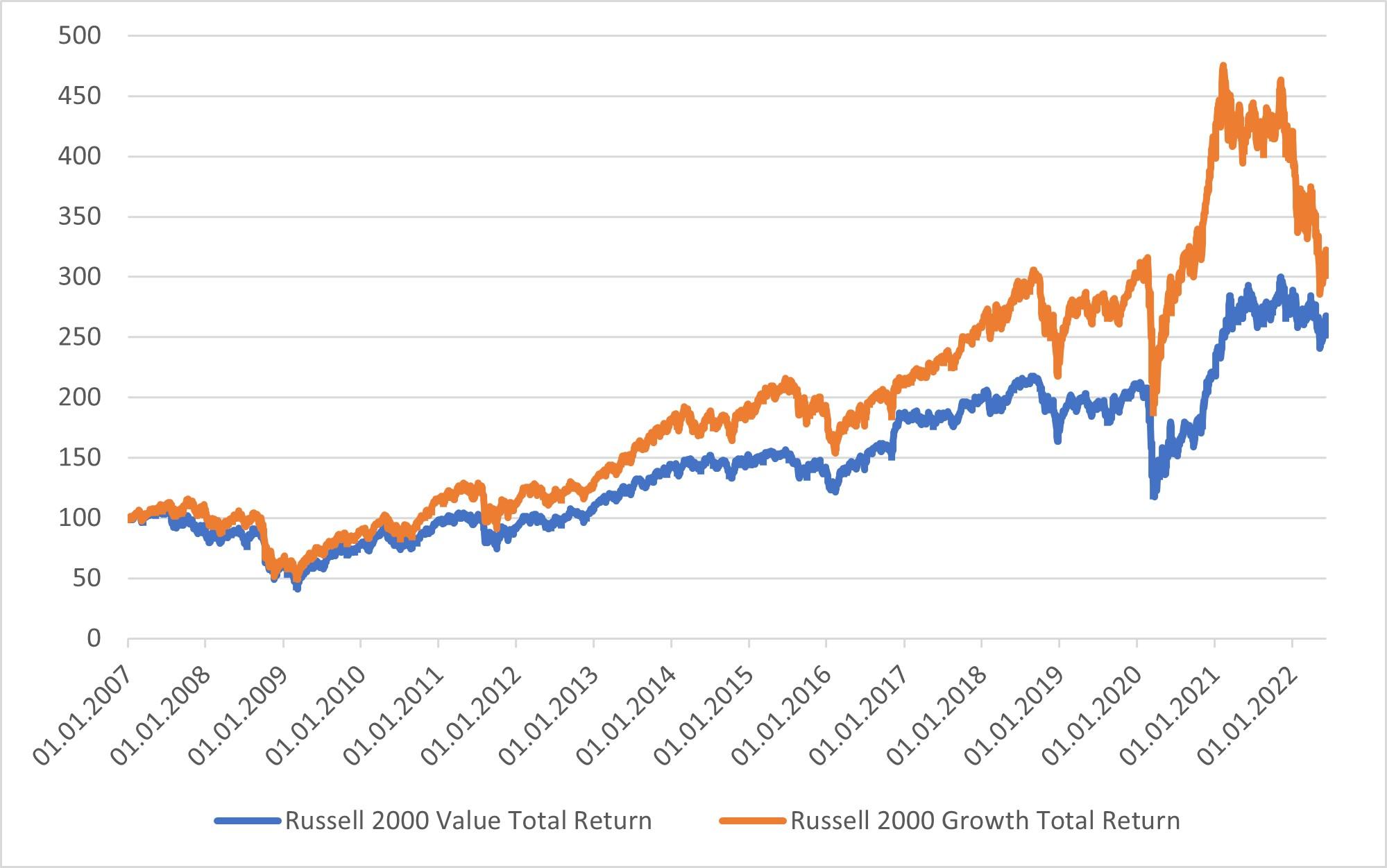

Auf kürzere Sicht jedoch, seit Anfang 2007, haben Growth-Aktien trotz des zwischenzeitlichen Lehman-Crashs die Nase vorne. Erst in diesem Jahr nähern sich die Kurven aufgrund der überproportional fallenden Kurse von Wachstumsaktien wieder an (Grafik 10).

Grafik 10: Russell 2000 Value- versus Growth-Aktien Total Return (1.1.2007=100)

täglich, Quelle: Thomson Reuters Datastream, Flossbach von Storch Research Institute, per 10. Juni 2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

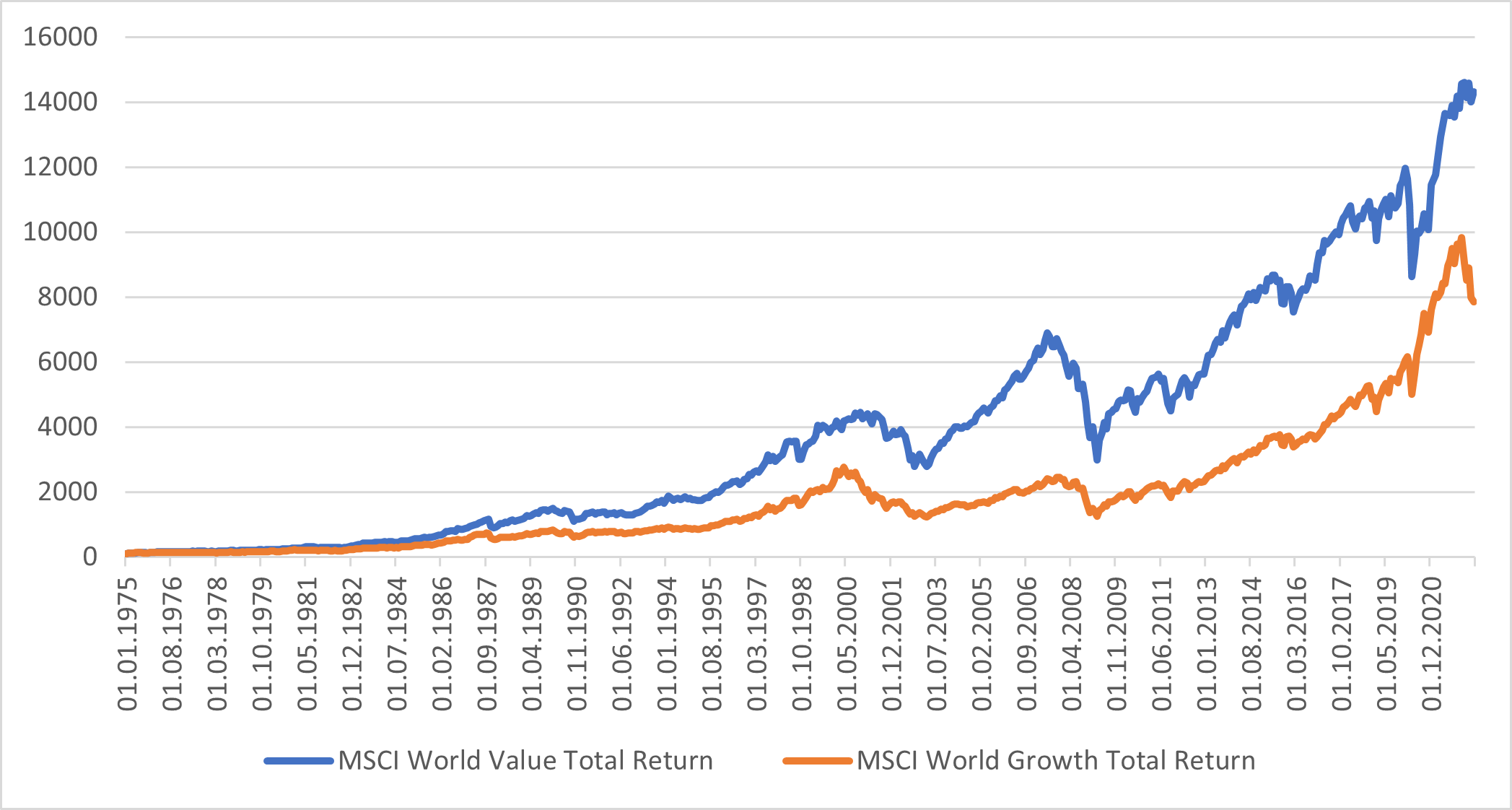

Wer in der ganzen Welt auf Aktieneinkaufstour war, der fuhr mit Value-Papieren besser – zumindest mit einem Einstieg Mitte der Achtzigerjahre des 20. Jahrhunderts (Grafik 11).

Grafik 11: MSCI World Value- versus Growth-Aktien Total Return (1.1.1975=100)

monatlich, Quelle: Thomson Reuters Datastream, Flossbach von Storch Research Institute, per 2. Juni 2022, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

Und in Bärenmärkten verlieren Growth-Aktien von Hoch zu Tief genau doppelt so viel an Wert wie Value-Papiere (Grafik 12).

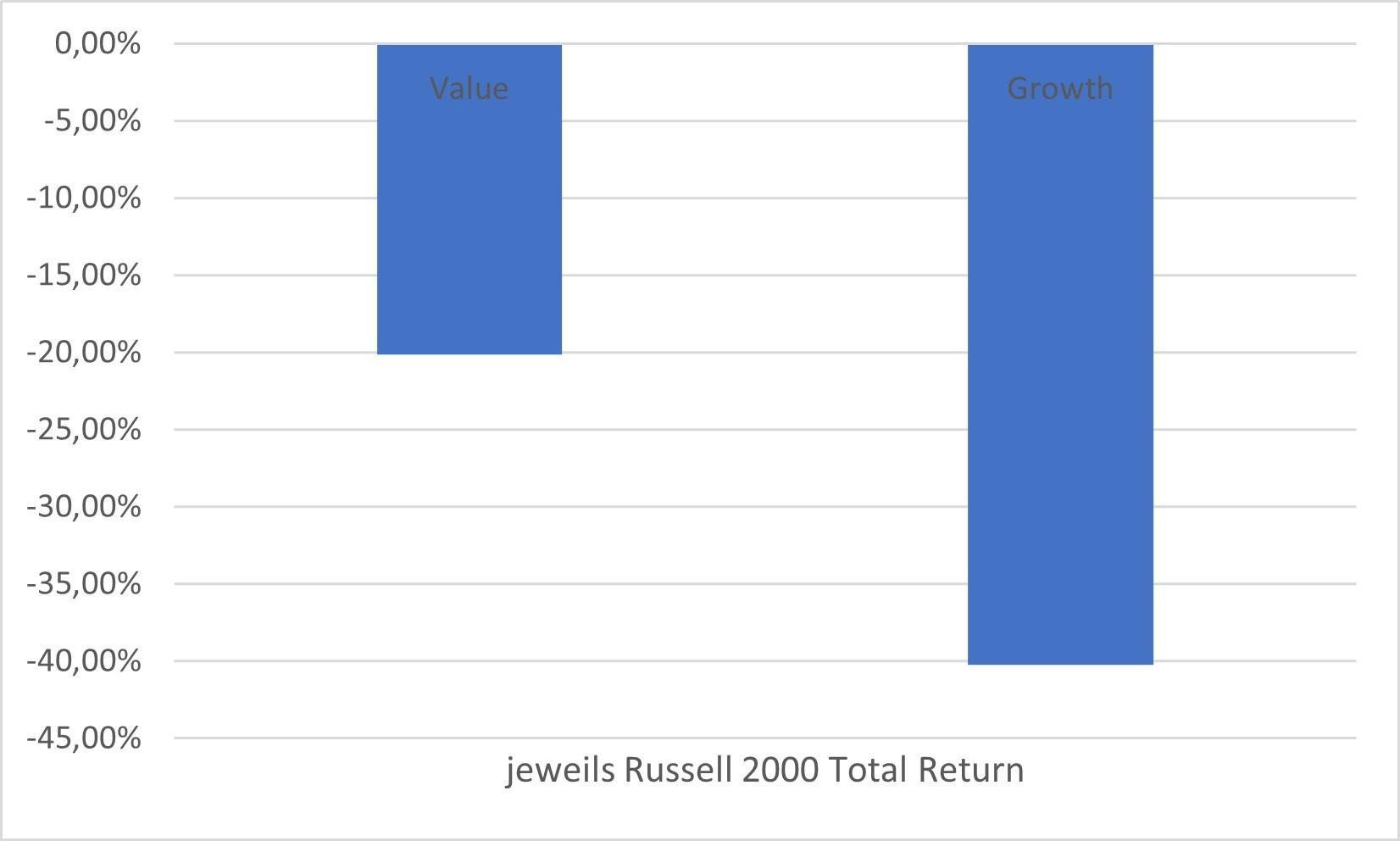

Grafik 12: Performance Russell 2000 Value- versus Growth-Aktien in Bärenmärkten

maximale durchschnittliche Verluste in Bärenmärkten seit 1979, Quelle: Thomson Reuters Datastream, Flossbach von Storch Research Institute, Stand: Juni 2022. Die historische Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

Die maßgebenden Aktienindizes befinden sich aktuell in einer Baisse. Sollte sich diese ausweiten, dann dürften wie in der Vergangenheit Value-Stocks bevorzugt sein. Hier sehen Investoren in kritischen Phasen offenbar weniger Risiko, und höhere Ausschüttungen puffern die Investments ab. Der große Unterschied zu Growth-Aktien in Total-Return-Indizes spricht jedenfalls dafür.

Wenn sich die Geschichte reimen sollte, dann könnte es zwei Parallelen zu vergangenen Bärenmärkten geben: (weitere) schmerzhafte Verluste bei Technologiepapieren wie vor zwei Jahrzehnten; und eine längere Phase, in der die Aktienmärkte real nicht viel mehr als Kapitalerhalt versprechen, vergleichbar der Börsenphasen in den Siebzigerjahren des 20. Jahrhunderts. Das sollte vor allem für reine Indexinvestments gelten.

Die überproportional gebeutelten Technologiepapieren werden früher oder später aber wie in der Vergangenheit ein Comeback feiern, und das vermutlich erneut dann nicht mehr in der Breite, sondern selektiv.

Durchhaltevermögen jedoch sollte sich weiter bezahlt machen. Der breite Wilshire 5000 etwa hat sich über die vergangenen gut 50 Jahre als insgesamt sehr rentierlich erwiesen: Rund 6,7 Prozent warf der Total-Return-Index pro Jahr ab von Ende 1970 bis Ende Mai 2022 – real, nach Abzug der Inflation.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann