05.07.2023 - Studien

Die Ruhe im Finanzsektor täuscht. Unter der Oberfläche lauern neue Gefahren von Seiten der Banken.

Die Credit Suisse wurde nach ihrer de-facto-Pleite in diesem März schnell als besonderer Fall dargestellt. Umgehend bemühten sich die Aufsichtsbehörden rund um den Globus den Fall der Schweizer Großbank als solitäres Ereignis innerhalb einer robusten Bankenlandschaft darzustellen; als einen Fall, den man nicht verallgemeinern dürfe.

Doch bei genauerem Hinsehen lässt sich feststellen, dass es Parallelen zu anderen Banken gibt. Die Gefahr für die Märkte, die von den Banken ausgeht, ist nicht aufgehoben, sondern möglicherweise nur aufgeschoben.

So traf ein Vertrauensverlust von Kunden eben nicht nur die Schweizer Großbank, sondern ebenfalls drei US-Regionalbanken von Gewicht: Auch hier war jeweils eine Abwicklung notwendig.

Deshalb wäre es naiv zu glauben, dass die Probleme der Credit Suisse und in den USA, die neben schlechtem Management auch – oder sogar in erster Linie – mit dem rapiden Zinsanstieg der vergangenen 18 Monate zu tun haben, andere Banken nicht betreffen könnten.

Sicher ist es kaum machbar, alle Details aufzudecken in einem Sektor, der – gemessen an 20 Ländern weltweit mit einem relevanten Bankensystem – mehr als 170 Billionen Dollar schwer ist. Aber den Scheinwerfer auf wesentliche Problemfelder zu richten, ist möglich.

Das Hauptproblem sind die billionenschweren Anlagen in den Bilanzen. Anlagen, die aufgrund des Zinsanstiegs nicht mehr annähernd den gegenläufig gefallenen Marktwerten entsprechen. Das gilt für den US-Bankensektor ebenso wie für das europäische Pendant. Ein spezielles, zusätzliches Problem auf dem alten Kontinent ist die enge Verknüpfung zwischen dem Bankensektor und den zum Teil hoch verschuldeten Staaten.

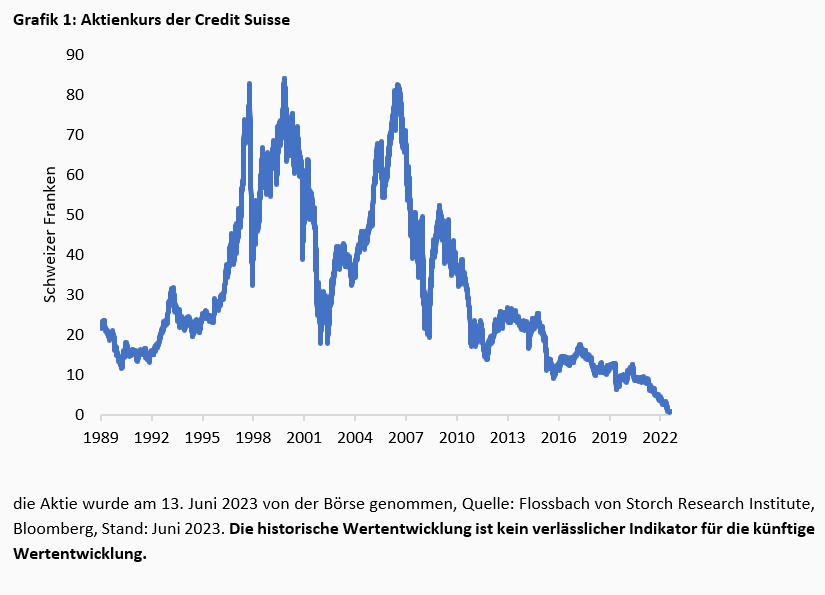

Wer an den Märkten unterwegs ist, der kommt nicht umhin, zumindest mit einem Auge diese Risiken im Blick zu haben – und einige Grundsätze zu beachten. Denn kracht es im Bankengebälk als Fundament der globalen Märkte, dann kommen auch die oberen Etagen ins Rutschen. Die 99 Prozent Kursverlust, die diejenigen Aktionäre erlitten, die die Credit-Suisse-Aktie einst zu Höchstkursen gekauft hatten, zeigt die Dimension (Grafik 1).

Grundsätzlich gilt, dass auf Aufsichtsbehörden und aufsichtsrechtliche Quoten kein Verlass ist. Noch wenige Tage vor ihrer Rettung und ihrer Zwangsverehelichung mit der Konkurrentin UBS erteilten die Schweizer Nationalbank (SNB) und die Finanzmarktaufsicht Finma ein gutes Zeugnis: Die Credit Suisse erfülle die an systemrelevante Banken gestellten Anforderungen an Kapital und Liquidität.

Tatsächlich zeigte die Credit Suisse zuletzt per Ende März 2023 eine aufsichtsrechtlich relevante Kapitalquote Tier 1 von 20,3 Prozent – und damit deutlich über den üblichen Durchschnitt. Zum Vergleich: Die 122 wichtigsten Banken in der EU wiesen im Durchschnitt nach jüngsten verfügbaren Daten eine Tier-1-Quote von 15,3 Prozent aus. Bei den 23 US-Großbanken, die die US-Notenbank Federal Reserve gerade ihrem jährlichen Stresstest unterzog, liegt die Quote aktuell bei nur 12,4 Prozent.

Doch das Vertrauen in die Credit-Suisse-Bilanz war da längst dahin. Zurecht.

Denn die Wirtschaftsprüfer von PwC äußerten schon im Geschäftsbericht 2022 eine „gegenteilige Meinung über die Wirksamkeit der internen Kontrollsysteme“ die die Schweizer Banken-Gruppe innerhalb ihrer Finanzberichterstattung der Öffentlichkeit präsentiert hatte. Als zentrales Problem nannte PwC die Bewertung von zum Teil nur nach Schätzungen vorgenommenen Bilanzansätzen milliardenschwerer Vermögens- und Schuldenpositionen.

Insgesamt stellte PwC im Testat zur Bilanz fest, „dass das Management keinen wirksamen Risikobewertungsprozess entwickelt und aufrechterhalten hat, um das Risiko wesentlicher falscher Darstellungen in seinem Konzernabschluss zu identifizieren und zu analysieren“.1

Auch die SNB musste erst in der zweiten Junihälfte dieses Jahres kleinlaut einräumen, sie könne noch nicht beurteilen, wie robust die neu fusionierte Bank UBS sein werde. „Die derzeit verfügbaren Daten reichen nicht aus, um die Widerstandsfähigkeit der fusionierten Bank im Rahmen einer solchen vorausschauenden Analyse umfassend zu beurteilen", heißt es in einem Bericht der SNB.2 Das gute, der Credit Suisse im März 2023 ausgestellte Zeugnis war demnach wohl falsch.

Es lässt sich in Konsequenz daraus festhalten, dass die vielzitierten, vielgelobten und immer wieder prominent ins Schaufenster gestellten Kapitalquoten der Banken zumindest in Einzelfällen viel weniger Aussagekraft haben und Resilienz bedeuten, als allgemein angenommen wird.

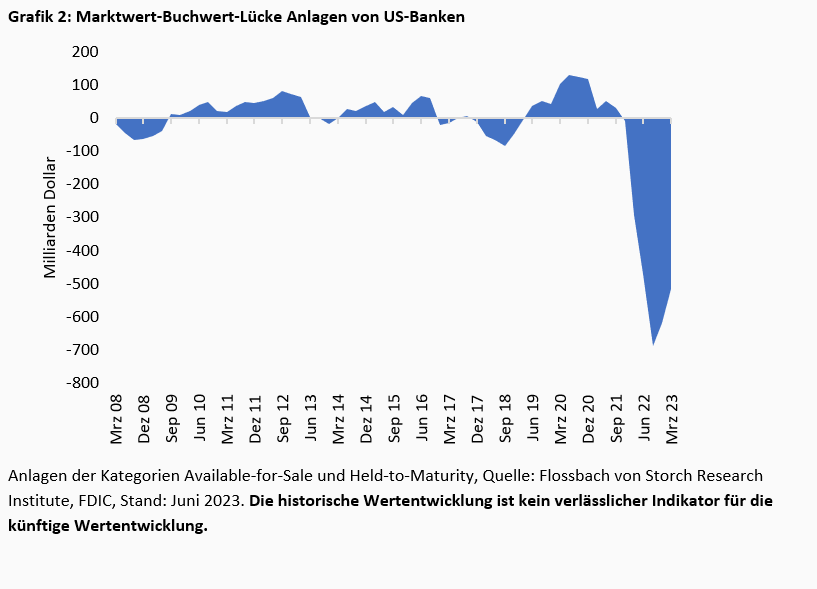

Als zweiter Grundsatz gilt: Bewertungen von Anlagen in den Bilanzen weichen von den Marktwerten ab. Das zeigt eindrucksvoll die jüngste Untersuchung der US-Einlagensicherung Federal Deposit Insurance Corporation (FDIC).

Um mögliche Instabilitäten zu identifizieren, erfasste die FDIC gerade wichtige Daten zum US-Finanzsektor. Vor allem die Lücke zwischen den bilanzierten Werten und den tatsächlichen Marktpreisen stand dabei im Fokus.

Denn daran ging unter anderem die kalifornische Silicon Valley Bank (SVB) dieses Jahr zugrunde. Ende September 2022 betrug diese Lücke bei der US-Regionalbank rund 18 Milliarden Dollar. Da seit dem zweiten Quartal 2022 Kunden damit begonnen hatten, Gelder aus ihren einst gut 180 Milliarden Dollar schweren Einlagen abzuziehen, musste die SVB letztendlich Buchverluste am Markt realisieren, um Liquidität zu schaffen – dabei erodierte ihr Kapital.

Zwar gibt es nun für den US-Bankensektor insgesamt leichte Entwarnung – doch nur von einem Rekordtief aus. Laut FDIC haben sich die Buchverluste der betroffenen Anlagen bei den von ihr erfassten 4.672 US-Banken im ersten Quartal 2023 vom Tief aus inzwischen um ein gutes Viertel auf 515,6 Milliarden Dollar verringert. In der Spitze, im dritten Quartal 2022, lag der Unterschied noch bei 689,9 Milliarden Dollar.3

Zuletzt bilanzierten die US-Banken insgesamt gut 5,6 Billionen Dollar an solchen Anlagen. Die jüngsten Buchverluste betrugen also 9,2 Prozent davon.

Zum Vergleich: Während der Finanzkrise betrugt diese Marktwert-Buchwert-Lücke absolut betrachtet maximal gut 65 Milliarden Dollar (Grafik 2).

Alle US-Banken zusammengerechnet wiesen zuletzt ein Tier-1-Kapital von gut 2,1 Billionen Dollar aus, dass ein Geschäftsvolumen von 23,7 Billionen Dollar finanzierte. Dasbedeutet einen Leverage von gut elf Mal des harten Kernkapitals Tier 1 (Eigenkapital plus Rücklagen). Bei der Credit Suisse lag dieser Hebel zum Jahresende 2022 in der Gruppe bei 10,6 – was theoretisch ein etwas niedrigeres Risiko bedeuten sollte.

Sehr viel schief gehen darf bei einem solchen Hebel aber offenbar nicht, wie sich dieses Jahr bereits zeigte. Falls weitere (US)-Banken Buchwertverluste am Markt realisieren müssten, wie schon die SVB, dann hätte dies vermutlich dieselben Effekte: Einen Eigenkapitalmangel, der in die Pleite führen könnte und nervöse Markreaktionen nach sich ziehen würde.

Zwar liegen die Anforderungen an das Tier-1-Kapital grundsätzlich bei einer Quote von nur 4,5 Prozent an den sogenannten risikogewichteten Aktiva. Doch in der Praxis sind weitere Kapitalpuffer gefordert, insbesondere bei den systemrelevanten Banken, sodass die Anforderungen an die Quote leicht oberhalb der Zehn-Prozent-Marke liegen können.

Märkte und Kunden reagieren regelmäßig, bevor die je nach Bank unterschiedliche Grenze unterschritten wird, das zeigen auch die jüngsten Erfahrungen wie der Fall der Credit Suisse.

Ob Jerome Powell diese Gefahr im Hinterkopf hat? Das ist gut möglich. Am 22. Juni jedenfalls äußerte der Chef der Federal Reserve, die Kapitalanforderungen an Großbanken könnten um 20 Prozent erhöht werden – was an der Börse umgehend zu spürbaren Kurs-Abschlägen bei US-Bankaktien führte.

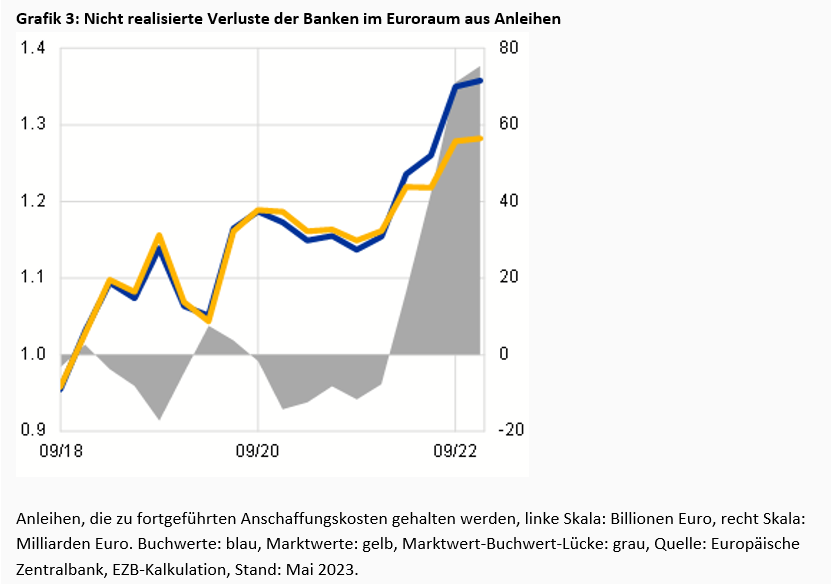

Währenddessen herrscht in der Eurozone eitel Sonnenschein – zumindest, wenn man unkritisch den Ausführungen der Notenbanker der Europäischen Zentralbank (EZB) folgt. Die von der EZB beaufsichtigen 111 Großbanken der Eurozone säßen auf „relativ bescheidenen unrealisierten Verlusten im Zusammenhang mit stark gestiegenen Zinssätzen“, so Andrea Enria, der oberste Aufseher der EZB, Mitte Juni.

Für alle Banken, die unter der Aufsicht der EZB stehen, sei „der Gesamtbetrag der nicht realisierten Verluste ziemlich begrenzt", sagte Enria. Diese Verluste lägen „im Bereich von 70 Milliarden“ Euro (Grafik 3).

Allerdings sind in der Summe von gut 70 Milliarden Euro, oder rund fünf Prozent Differenz zum Buchwert, nur ein Teil aus möglichen Verlusten aller Anlagen enthalten. Denn die EZB betrachtet hier einen kleinen Ausschnitt der Bilanz, bei dem Buchverluste nicht zu übersehen sind. Wo könnten sie aber sonst noch drohen? Als Grundsatz gilt also: Im Zweifel noch etwas genauer hinschauen.

Nach Daten der Europäischen Bankenaufsichtsbehörde (EBA) hielten die von ihr überwachten 122 Banken in der Europäischen Union (EU), die größtenteils deckungsgleich mit den 111 von der EZB beaufsichtigten Instituten sind, nach jüngsten verfügbaren Daten knapp 16,7 Billionen Euro in Anlagen, die bis zur Fälligkeit auf den Büchern bleiben sollen (Anlagen zu Amortised Cost). Dazu kommen gut 1,1 Billionen Euro an Anlagen, die tendenziell zum Verkauf stehen (Anlagen zu Fair Value through Other Comprehensive Income).

Als Risiko-Exposure der Banken macht die EBA insgesamt 9,5 Billionen Euro aus. Sollte sich hier im Durchschnitt ebenfalls eine Abweichung von fünf Prozent zu den zu realisierenden Preisen einstellen, dann ergäbe dies eine stille Last von 475 Milliarden Euro.

Das wären rund 28 Prozent des Eigenkapitals der 122 Banken über insgesamt 1,7 Billionen Euro. Eine Summe, die wiederum knapp 6,1 Prozent des Geschäftsvolumens ausmacht – ein Leverage von 16,5-mal das Eigenkapital. Dreistellige Milliardenverluste auf die Anlagen der 122 Banken wären in einem Krisenszenario denkbar. 100 Milliarden Euro würden gerade einmal 0,36 Prozent Verlust auf alle Anlagen ausmachen, oder 1,05 Prozent auf die Anlagen, die die EBA als Risiko-Exposure einstuft.

Naheliegend sind Verluste aus Vermögenswerten, bei denen sich das Kreditrisiko erheblich erhöht hat, die aber von Banken noch nicht wertgemindert waren. Laut EBA ging es da nach den jüngsten vorliegenden Daten um Anlagen über 1,4 Billionen Euro. Und Ausleihungen über gut 357 Milliarden Euro waren zuletzt in ihrer Zins- und/oder Tilgungsleistung schon gestört oder ausfallgefährdet (sogenannte Non Performing Loans).

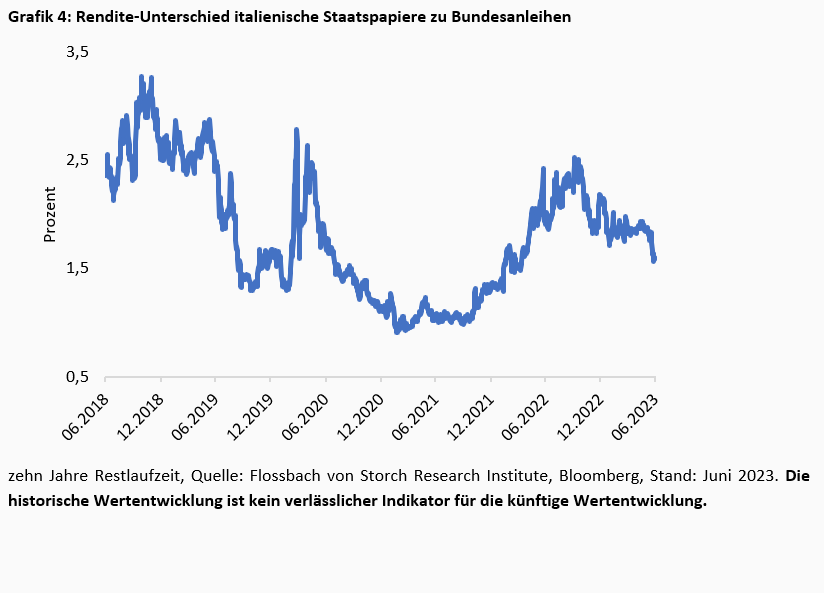

Ungestört laufen dagegen die vereinbarten Leistungen bei den allermeisten Staatsanleihen. Im Falle von Papieren aus der Eurozone kommt dabei den Haltern zupass, dass es der EZB weiter gelingt, sowohl die Preise für Staatsanleihen allgemein und vor allem den Abstand zwischen schwächer beleumundeten Staatspapieren aus der Eurozone zu Bundesanleihen unter Kontrolle zu halten.

Das hoch verschuldete Italien steht hier an erster Stelle. Zuletzt war der Spread bei den Renditen italienischer Staatsanleihen zu Bundespapieren sogar deutlich rückläufig (Grafik 4).

Doch möglicherweise sind höhere Buch- oder sogar reale Verluste nur aufgeschoben. Zwar hat die EZB in ihrem Notfallkasten Systeme etabliert, um einen Sovereign-Bank-Doom-Loop zu verhindern.4 Erst vor einem Jahr hatte sie mit dem Transmission Protection Instrument (TPI) eine weitere Verteidigungslinie eingezogen, die es ihr unter nur geringen Einschränkungen erlaubt, Staatsanleihen anzukaufen. Selbstverständlich gilt TPI für die Papiere aller Euro-Länder, gemeint ist aber Italien.

Doch ob die EZB für alle Zeiten die Marktkräfte wird bändigen können, ist selbstredend eine Frage, die so lange offen bleiben wird, bis es tatsächlich zu einem Härtetest kommt, sprich, wenn Großinvestoren gegen ein großes Euroland wie Italien spekulieren sollten, wie in der EWS-Krise Anfang der 1990er Jahre.5

Dann käme die problematische, weil sehr enge Verknüpfung von Staatsschulden zu Bankbilanzen zum Tragen. Eine möglicherweise fatale Verbindung, die absehbar nicht aufzulösen ist.

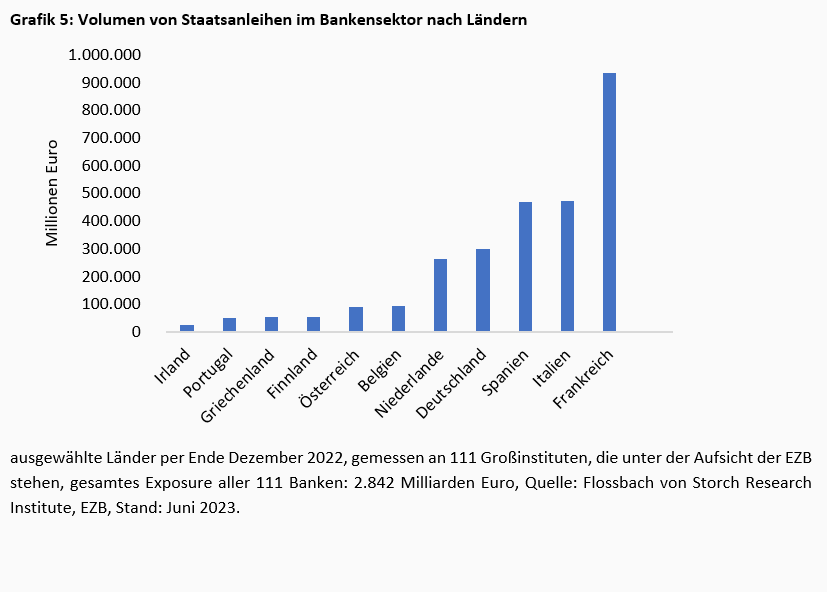

Allein die 111 größten Banken in der Eurozone, die 80 Prozent der Anlagen aller Geldinstitute der Währungsgemeinschaft verwalten, halten mehr als 2,8 Billionen Euro in Staatspapieren, davon französische Banken allein ein Drittel (Grafik 5).

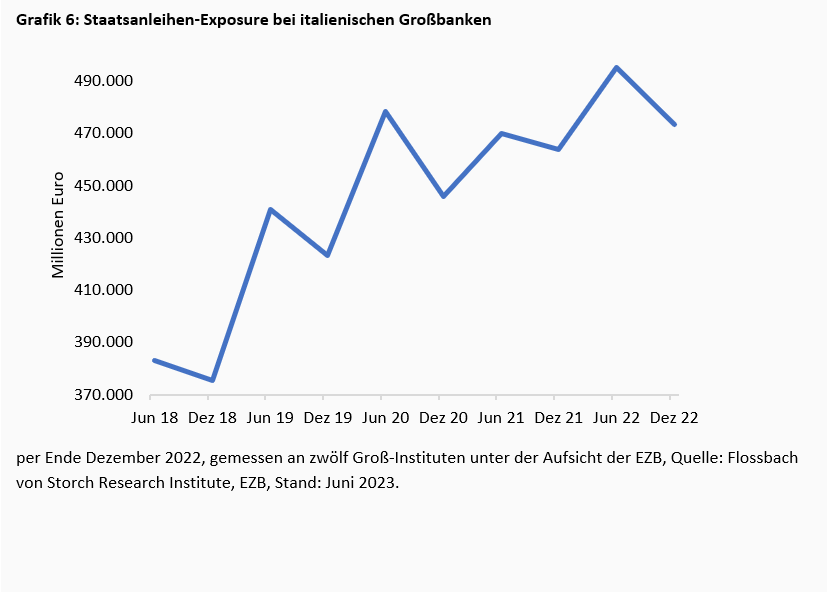

Bei den italienischen Großbanken hat sich der Bestand allein seit Ende 2018 binnen vier Jahren um ein gutes Viertel erhöht (Grafik 6). Dieser Bestand beträgt nun 17,7 Prozent der kumulierten Bilanzsumme der zwölf Banken.

55 Prozent der von italienischen Banken gehaltenen Papiere hatten eine Restlaufzeit bis maximal fünf Jahre – was exakt dem Durchschnitt bei allen von der EBA beaufsichtigen EU-Banken entspricht; bei ihren französischen Pendants waren es 54 Prozent.

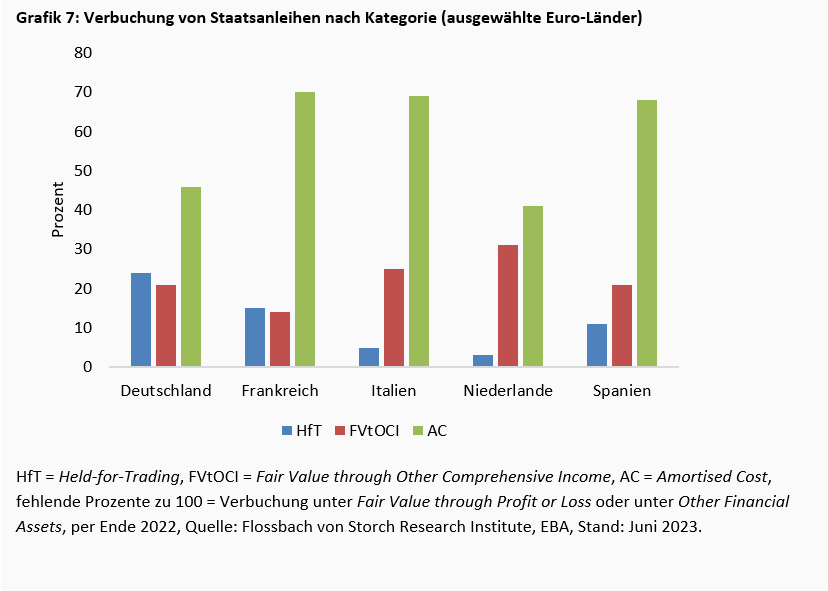

Nach Angaben der EBA bilanzierten französische Banken 84 Prozent der von ihnen gehaltenen Anleihen fern von Marktpreisen. Bei italienischen Banken lag die Quote zuletzt bei 94 Prozent, jeweils unterteilt in die Kategorien Amortised Cost (für Anlagen zur Endfälligkeit) und Fair Value through Other Comprehensive Income (für Anlagen mit Verkaufsabsicht). Die meisten zu Marktpreisen bilanzierten Staatspapiere (Held-for-Trading) halten relativ betrachtet deutsche Banken (Grafik 7).

Zweifellos wäre es für alle Banken problematisch, müssten sie Papiere, die nicht zum Handel oder kurzfristigen Verkauf vorgesehen sind, zu Marktpreisen verkaufen. Erhebliche Verluste wären die Folge.

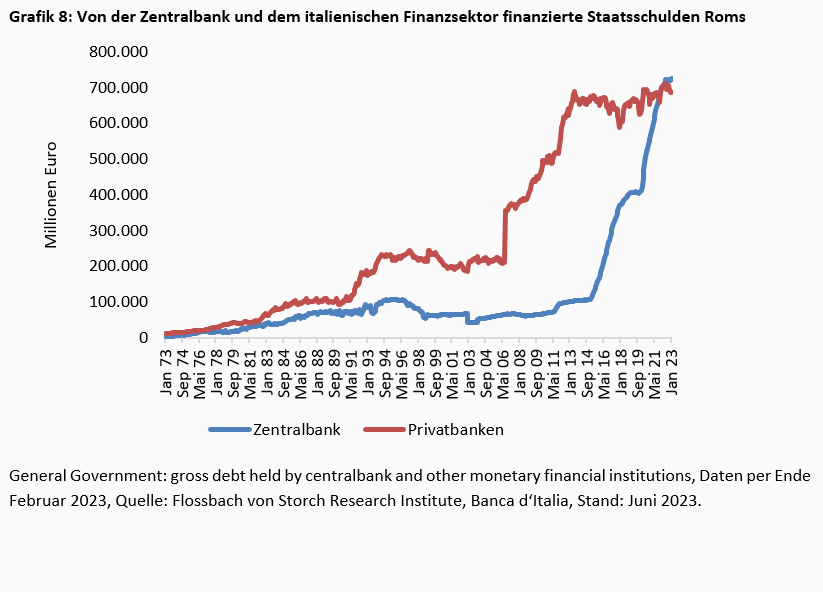

Unter dem Brennglas betrachtet, zeigt sich seit der Finanzkrise insbesondere in Rom eine immer stärkere Bindung des Staatshaushalts zu den Banken. Der italienische Finanzsektor insgesamt (zu dem beispielsweise auch Geldmarktfonds gehören) finanziert den „eigenen“ Staat inzwischen mit knapp 687 Milliarden Euro. Das ist im Vergleich zu vor der Finanzkrise die mehr als dreifache Summe und entspricht 198 Prozent des per Ende April bilanzierten Kapitals aller Banken.

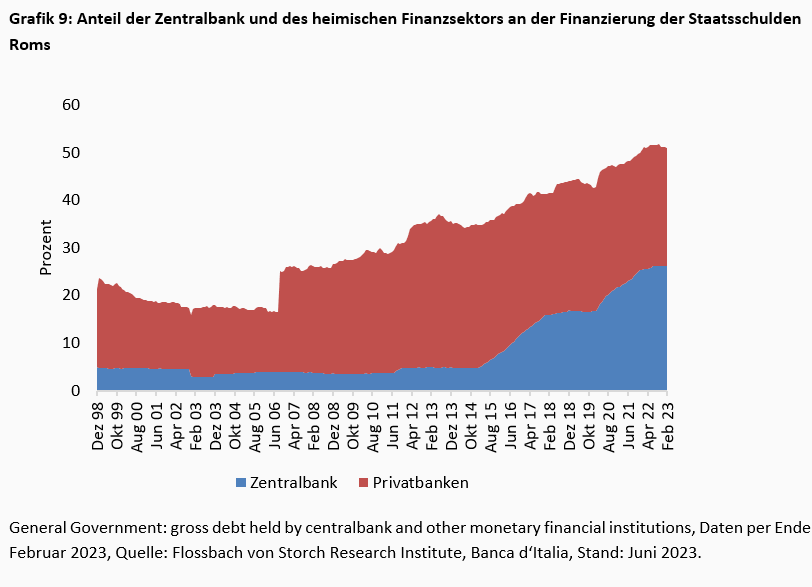

Seit 2015 wirkt auch das damals beschlossene Eurostaaten-Anleihen-Ankaufprogramm der EZB. Inzwischen liegt die Summe, die die Zentralbank an Italiens Staatsschulden hält, sogar oberhalb derer des Finanzsektors (Grafik 8).

Die Folge: Mehr als die Hälfte der Schulden Roms über 2,8 Billionen Euro liegen inzwischen auf den Büchern des heimischen Finanzsektors und der EZB beziehungsweise der Banca d`Italia (Grafik 9).

Während eine Zentralbank mit negativem Eigenkapital weiter geschäftsfähig wäre, gilt das für Privatbanken nicht.

Sollten sich in einer krisenhaften Zuspitzung die Marktpreise für Staatsanleihen verschlechtern und es gleichzeitig zu einem Abzug von Einlagen seitens der Kunden kommen, dann würden Zwangsverkäufe das Kapital der Banken belasten und in Fällen hoher Bestände ausradieren – siehe Italien.

Gleichzeitig fiele die neben der EZB für den italienischen Staat zweite überragende Säule für die Refinanzierung von Schulden aus. Gleiches gilt, wenn auch in einem eingeschränkteren Maße, für andere Euroländer.

Alles in allem bleiben die Aussichten für die Finanzstabilität fragil. In den USA sitzen die Banken weiter auf enormen Buchverlusten, die Geschäfte sind möglicherweise aller Regulierung zum Trotz zu hoch gehebelt. Ein Auslöser für eine neuerliche Krise wäre beispielsweise der Abzug von auf Konten geparkten Kundengeldern.

Das gilt auch für europäischen Banken, bei denen insbesondere der Berg an Staatsschulden auf den Büchern eine Gefahr darstellt, da deren Marktpreise deutlich gefallen sind.

Gefährdet sind vor allem Frankreichs Finanzsektor und italienischen Banken. Eine Schuldenkrise Roms dürfte Dominoeffekte auslösen.

1 Annual Report 2022 Credit Suisse Group AG, S. 258-III (übersetzt)

2https://www.snb.ch/n/mmr/reference/stabrep_2023/source/stabrep_2023.n.pdf

3 Die Buchverluste verteilen sich auf die beiden Kategorien Available-for-Sale (231,6 Milliarden Dollar) und Held-to-Maturity (284 Milliarden Dollar). Available-for-Sale-Verluste (oder -Zuwächse) sind dabei zwar nicht Gewinn-, aber Eigenkapitalwirksam (über die sogenannte Gesamtergebnisrechnung/Other Comprehensive Income). Held-to-Maturity dagegen wird erst bei Verkauf oder Umbuchung in eine andere Kategorie materiell.

4 siehe auch: https://www.flossbachvonstorch-researchinstitute.com/de/studien/die-known-unknowns-der-finanzrisiken/

5 im September 1992 mussten das britische Pfund Sterling und die italienische Lira den Wechselkursmechanismus des EWS verlassen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann