15.09.2022 - Studien

An Wall Street gibt es viele Spielereien – eine der beliebtesten hat folgende Regel: Kannst du deine Ziele nicht erreichen, dann lege die Latte so niedrig, dass du sie später locker überspringen kannst.

Alte Hasen an der US-Börse beherrschen das Spiel aus dem Effeff. So steigerte der größte US-Einzelhändler Walmart die Erlöse in seinem bis Ende Juli laufenden zweiten Quartal zwar deutlich, musste dabei aber Gewinneinbußen von sieben Prozent hinnehmen. Das stößt Börsianern regelmäßig bitter auf.

Allerdings hatte Walmart erst im Juli seine Gewinnziele gesenkt und gewarnt, dass die steigenden Preise bei dringend benötigten Gütern wie Lebensmitteln und Benzin die Ausgabebereitschaft der Kunden bei anderen Produkten deutlich dämpfen könnten.

Nur wenige Wochen später zeigte sich: Das war zu pessimistisch. Nun werde es einen nicht mehr ganz so starken Gewinnrückgang im laufenden Geschäftsjahr geben, so der seit 52 Jahren an der Börse notierte Konzern bei der Vorlage der Quartalszahlen. Wall Street reagierte prompt, der Aktienkurs kletterte nach der Ankündigung um sechs Prozent.

Dennoch wird der im Dow Jones Industrial Average notierte Walmart-Konzern im laufenden Geschäftsjahr in der Kombination aus steigenden Umsätzen und rückläufigen Gewinnen voraussichtlich eine mehr oder weniger starke Erosion seiner Ergebnismargen hinnehmen müssen. Die Inflation wirft also ihre Schatten.

Steht aber Walmart exemplarisch für die großen börsennotierten Unternehmen, oder ist der größte US-Einzelhändler aufgrund seines Geschäftsmodells eher eine Ausnahme? Steht er allein da mit dem Problem, die gestiegenen Preise an die Kunden nicht vollständig weiterzugeben zu können?

Nachdem rund um den Globus Unternehmen bereits über zwei Quartale in diesem Jahr berichtet haben, kann ein Blick auf die Entwicklung der Gewinnmargen Aufschluss oder zumindest erste wertvolle Hinweise geben. Zwei Quartale bedeutet dabei nicht immer, dass Unternehmen per 31. März und per 30. Juni die neueste Geschäftsentwicklung offenbarten (das trifft traditionell auf europäische Konzerne zu), sondern auch mal per Ende Februar/Ende Mai oder Ende Januar/Ende April ihre bisher letzten beiden Quartalsberichte offenlegten, so bei einigen US-Unternehmen.

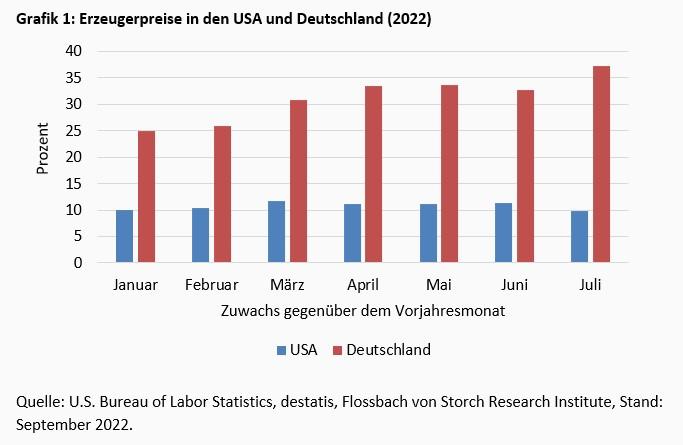

Die Relevanz, die die Preissteigerungen für die Geschäfte vieler Unternehmen hat, liegt auf der Hand. Die Erzeugerpreise gewerblicher Produkte in Deutschland lagen im Juli 2022 beispielsweise um 37,2 Prozent höher als im Juli 2021. Das war der höchste Anstieg gegenüber dem Vorjahresmonat seit Beginn der Erhebung im Jahr 1949. Aufgrund einer anderen statistischen Erhebungsmethode deutlich geringer, aber dennoch mit Tempo, legen auch die Erzeugerpreise in den USA zu (Grafik 1).

In den meisten Fällen dürfte es herausfordernd sein, diese hohen Raten an Kunden weiterzureichen – so zumindest die Intuition von Anlegerinnen und Anlegern, die in die Nachrichten zu anziehenden Preisniveaus von Waren und Dienstleistungen hinein dieses Jahr eher zu Verkäufen von Aktien neigen.

Intuition ist das eine, ein Blick auf die Zahlen das andere. Inwieweit der Sprung über die Inflationshürde aus Unternehmenssicht möglicherweise doch gelingt, darüber geben die Gewinnmargen Auskunft. Sind diese zumindest stabil, dann hat die Preisüberwälzung funktioniert.

Als Kennziffer bietet sich hier das Ergebnis vor Steuern, Zinsen und Abwertungen auf Bilanzaktiva (Ebitda) und die daran gemessene Umsatzmarge, also die Ebitda-Marge, an.

Andere Gewinnkennziffern wie etwa das Nettoergebnis sind zwar zweifellos relevant im Börsenkontext, jedoch lässt sich hier der Inflationseffekt schlechter ablesen. Abschreibungen oder Zinsergebnis, die bei dem Nettogewinn ins Gewicht fallen, sind mithin höchstens indirekt von den Verbraucherpreisen beeinflusst.

Theoretisch bietet sich auch die Bruttomarge als Maßstab an. Dies allerdings nur in einem sehr engen Zuschnitt, bei Unternehmen der Chip-Branche unter-einander etwa. Bei anderen IT-Firmen aber könnte der Vergleich weniger relevant sein, da dort kaum physische Waren zum Einsatz kommen.

Innerhalb der regelmäßig selbst bei Branchenindizes heterogenen Zusammen-setzung kommt deshalb für ein gutes Ergebnis die Ebitda-Marge infrage. So sind beispielsweise für den Kreditkartenanbieter Visa, der Teil des S&P-500-IT-Sektors ist, keinerlei Bruttoergebnisse oder -Margen verfügbar – sie dürften in dem Falle nahezu identisch mit der Ebitda-Marge sein.

Um die Effekte auf einzelne Branchen zu messen, eignen sich Subindizes der großen Indizes S&P 500 und Stoxx 600. Der amerikanische S&P 500 hat elf Sektoren. Isoliert davon wurden der Finanzsektor, dessen Ergebnisse wenig an der Inflation hängen, und die Immobilienbranche, da diese in diesem Kontext wenig relevant ist.

Im Stoxx 600 mit seinen 19 Branchen fallen letztendlich 14 in die Auswahl. Banken, Finanzdienstleister, Versicherungen, Immobilien und Einzelhandel sind isoliert; Letzterer, da für gut die Hälfte der Unternehmen die Datenbasis 2022 noch zu löchrig ist.

Zudem konnten zurückliegende Zeitreihen und die Zusammensetzung der einzelnen Subindizes nicht unkritisch übernommen werden. Verwerfungen, die sich bei einzelnen Unternehmen oder gar in ganzen Branchen während der Corona-Pandemie zeigten, sollten für eine valide Datenbasis ausgenommen sein.

So fallen beispielwiese Daten des S&P-500-Energy-Sektors zum ersten Halbjahr 2020 wegen Verlusten und stark negativen Margen heraus. Das gilt für die Gesamtbetrachtung.

Kreuzfahrtunternehmen, die im Sektor „Consumer Discretionary“ (Nicht-Basiskonsum) notiert sind, erfahren insgesamt auch auf Branchenebene keinerlei Berücksichtigung. Extrem negative Margen in der Vergangenheit hätten hier den Durchschnitt der Branche stark nach unten verwässert. Die Latte für den Margenvergleich läge also aufgrund der Sondersituation einiger weniger Unternehmen zu niedrig.

Im Stoxx 600 Automobiles & Parts wurden beispielsweise Daten zur Porsche Holding nicht berücksichtigt, da es sich um eine Beteiligungsgesellschaft ohne operatives Geschäft handelt. Am Ende blieben 381 Unternehmen aus 9 Branchen des S&P 500 und 411 Konzerne aus 14 Sektoren des Stoxx 600 übrig.

In Europa geben zahlreiche Unternehmen lediglich halbjährlich Auskunft, so beispielsweise britische Konzerne. Daher wurde hier im Unterschied zu den S&P-500-Sektoren das erste Halbjahr 2022 mit den Jahren 2017 bis 2021 verglichen. Im S&P 500 dagegen wurde das letzte Berichtsquartal mit den 20 Vorquartalen unter die Lupe genommen.

Bei allen Subindizes – sowohl den europäischen als auch den amerikanischen – sind also 20 Vorquartale Vergleichsbasis, im Stoxx 600 aber eben das letzte Halbjahr sozusagen „im Zähler“, bei den S&P-500-Branchen dort das letzte Quartal.

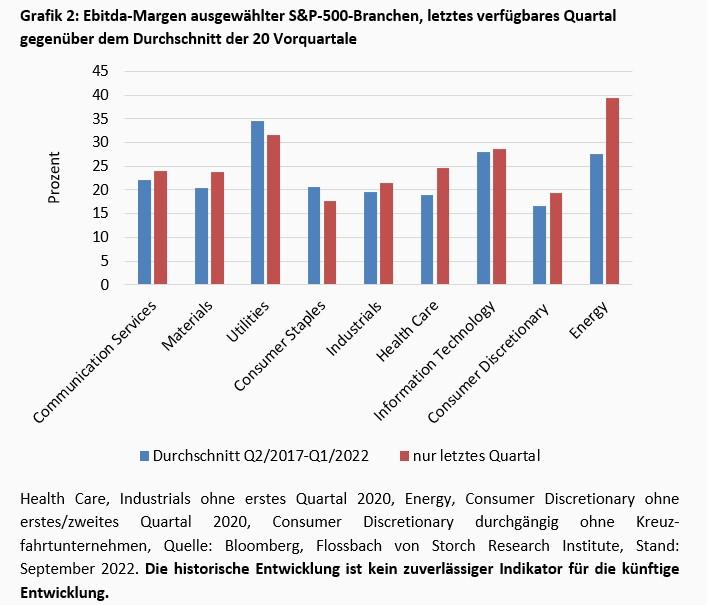

Bei den S&P-500-Branchen erzielten demnach zuletzt sieben der neun Branchen höhere Ebitda-Margen als in den 20 Vorquartalen. Nur der Basis-Konsum (Consumer Staples) und Versorger (Utilities) schnitten schlechter ab, um 2,9 beziehungsweise 3,1 Prozentpunkte (Grafik 2).

Im Durchschnitt lag die Marge aller Unternehmen mit zuletzt 25,6 Prozent um 2,5 Prozentpunkte höher als im Vergleichszeitraum. Der relative Zuwachs von 10,7 Prozent geht aber zu einem Großteil auf den Energie-Sektor zurück. Ohne diese derzeit sehr profitable Branche hätten sich die Margen im Durchschnitt aber immer noch ausgeweitet, und zwar um durchschnittlich 1,3 Prozentpunkte.

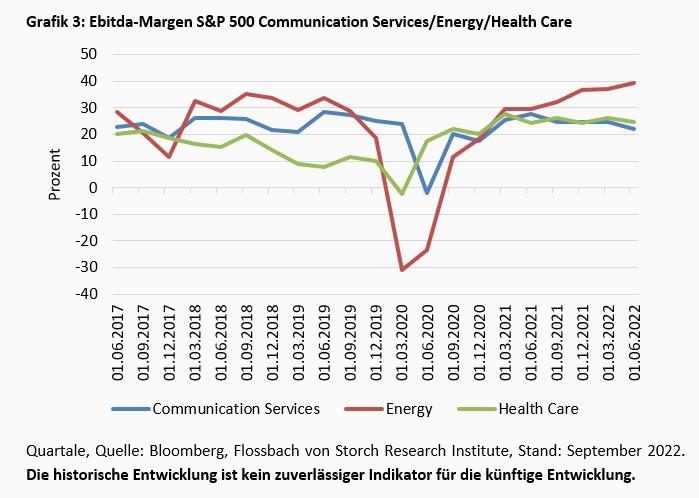

Während die Energie-Branche im S&P 500 über den Vergleichszeitraum betrachtet aktuell rekordhohe Margen einfährt, sind diese im Gesundheitssektor und bei Kommunikationsdienstleistungen auf ebenfalls hohem Niveau leicht nach unten geneigt (Grafik 3).

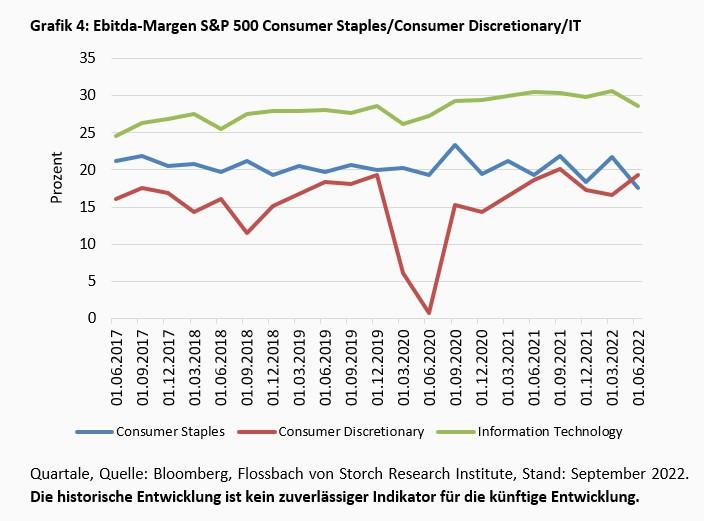

Stabil, mit leichter Abwärtstendenz auf sehr hohem Niveau ist der IT-Sektor des S&P 500 unterwegs. Während Basiskonsum-Unternehmen bei der Marge derzeit Abstriche machen müssen, zeigt sich bei Konzernen, die Verbraucher mit nicht zwingend notwendigen Konsumgütern beglücken („Consumer Discretionary“), eine steigende Marge (Grafik 4).

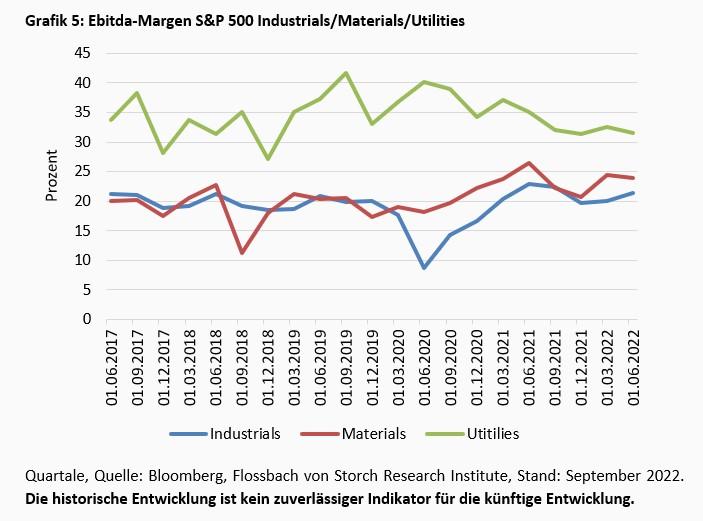

Der Industrie-Sektor (beispielsweise Maschinenbau, Metallverarbeitung oder Zement) weist in diesem Jahr anziehende Margen aus, ebenso die Material-Branche, in der sich beispielsweise die US-Chemie-Unternehmen finden. Bei Versorgern hingegen bröckelt die Marge und liegt deutlich unter dem Niveau vorangegangener Rekorde von Mitte 2019 (Grafik 5).

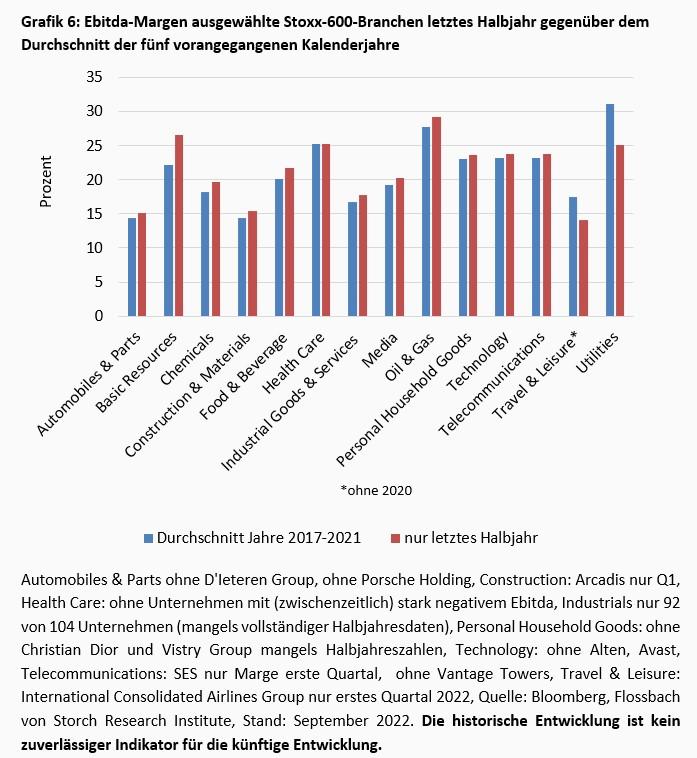

In Europa zeigt sich in der Gesamtschau ein ähnliches Bild wie in den USA. In 12 von 14 Branchen des Stoxx 600 lagen die Ebitda-Margen im ersten Halbjahr 2022 über denen der vorangegangenen fünf Kalenderjahre (Grafik 6).

Lediglich die Reiseunternehmen und die Versorger schneiden unterdurchschnittlich ab – Letzteres ist eine Parallele zu den US-Pendants. Allerdings liegt Marge aller Unternehmen im ersten Halbjahr um nur 0,4 Prozentpunkte höher als im Durchschnitt der fünf vorangegangen Kalenderjahre. Der Zuwachs ist also deutlich niedriger als im Durchschnitt der US-Unternehmen.

Wer die schwachen Versorger und Reisekonzerne außen vor lässt, der kommt auf einen Zuwachs von immerhin 1,2 Prozentpunkten. Die höchsten Margen im Stoxx 600 fuhr in diesem Jahr ebenfalls die Öl- und Gasbranche ein.

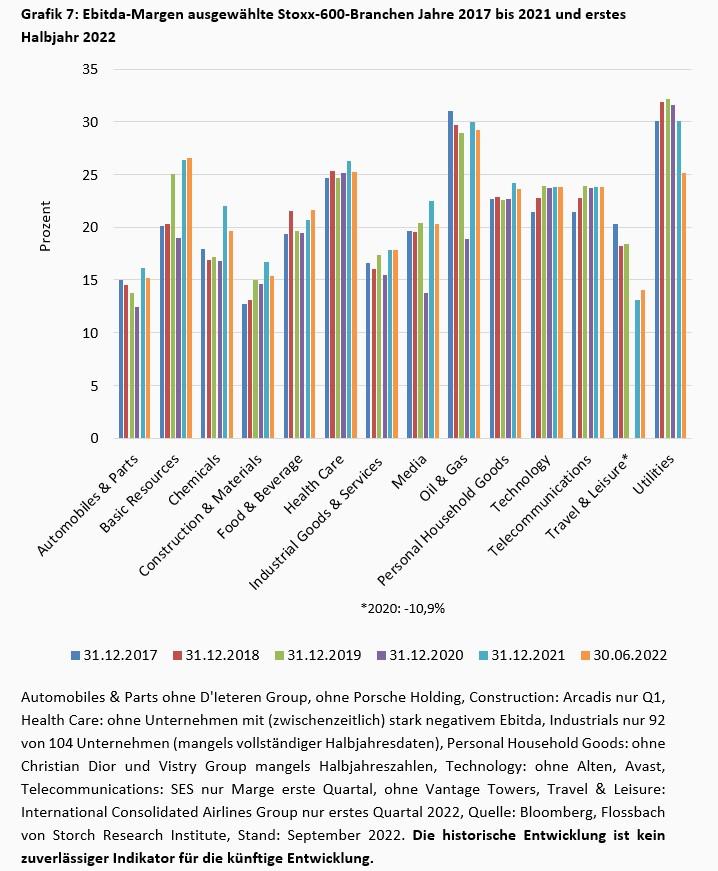

Allerdings können die meisten Branchen ihr Margenniveau aus dem Jahr 2021 nur halten oder sie liegen leicht darunter. Konzerne aus der Getränke- und Lebensmittelbranche sowie Rohstoff/Stahlunternehmen (Basic Resources) können ihre Margen leicht steigern, stabil liegen unter anderem Technologie- und Telekomunternehmen im Rennen (Grafik 7).

Es steht zu vermuten, dass schwache Währungen wie der Euro oder das Pfund Sterling auf der Einkaufsseite kostentreibend und deshalb größere Sprünge bei den Ebitda-Margen im Durchschnitt nicht zu beobachten sind. US-Unternehmen dürften aufgrund der relativen Stärke des Dollar hier im Vorteil sein.

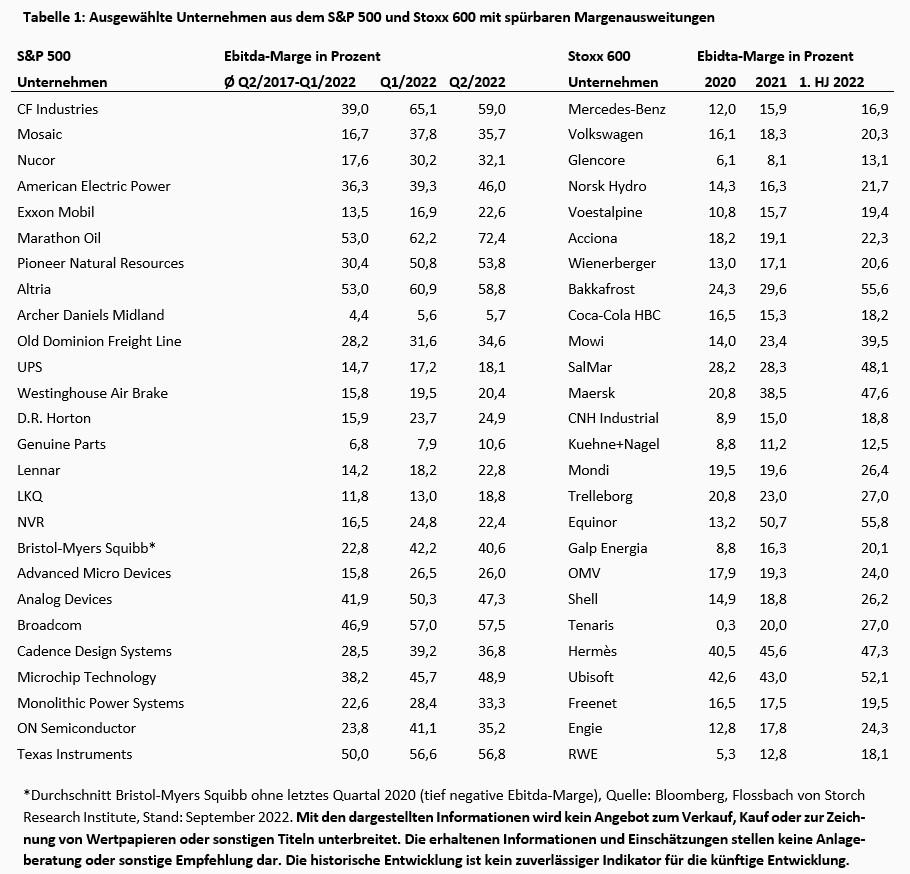

Der Durchschnitt ist das eine, der Einzelfall das andere. So gibt es in jeder Branche und auf jedem Kontinent Unternehmen, die mit dem Trend ihre Margen ausweiten oder denen dies sogar überproportional gelingt. Andere wiederum hinken dem allgemeinen Trend hinterher. Jedenfalls sind Unternehmen, die dieses Jahr mit der Ausweitung ihrer Ebitda-Marge aufwarten, keine Rarität (Tabelle 1).

Für Investoren ist aber nicht nur die reine Margenentwicklung interessant, sondern auch inwieweit Unternehmen in der Lage sind möglicherweise absolut höhere Gewinne zu erzielen. Da kommt logischerweise die Umsatzseite ins Spiel. Versprechen doch höhere Erlöse bei schon nur stabilen Margen unter dem Strich ein Mehr an Gewinn. Und hier, auf der Erlösseite, jagen die Unternehmen Rekorde – der Inflation, so hat es zumindest stark den Anschein, sei Dank.

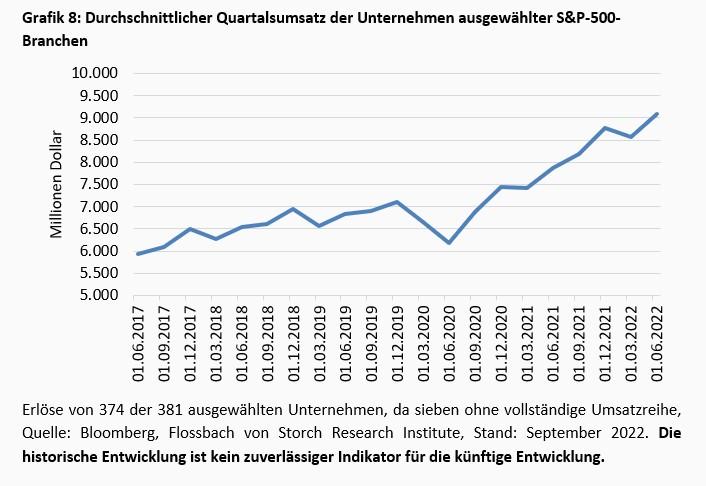

So liegen bei den ausgewählten S&P-Unternehmen die Umsätze des letzten verfügbaren Quartals um durchschnittlich 29,5 Prozent über dem Niveau der 20 vorangegangenen Quartale. Wer das schwache zweite Quartal im Corona-Jahr 2020 herausrechnet, der kommt immer noch auf ein Plus von 28,7 Prozent. Gegenüber dem Vorjahreszeitraum ergibt sich aktuell ein Erlösplus auf Quartalsbasis von 15,6 Prozent (Grafik 8).

Bei den ausgewählten Stoxx-600-Unternehmen liegen die Umsätze in diesem Jahr auf Monatsbasis umgerechnet um durchschnittlich 33,9 Prozent über dem Niveau der vorherigen fünf Jahre. Wer das schwache Corona-Jahr 2020 herausrechnet, der kommt immer noch auf ein Plus von 30,2 Prozent. Gegenüber dem Vorjahres-Durchschnitt ergibt sich ein Erlösplus von 23,3 Prozent (Grafik 9). Der gegenüber US-Unternehmen deutlich stärkere Zuwachs dürfte hier die Schwäche europäischer Währungen widerspiegeln, die in dem Fall positiv wirkt.

Börsennotierte Unternehmen bewältigen die deutlichen allgemeinen Preissteigerungen bisher gut. Die Ebitda-Margen sind regelmäßig annähernd stabil, stabil oder sogar höher als zuletzt und liegen meist oberhalb der Durchschnitte der vergangenen fünf Jahre.

Gleichzeitig zeigen sich deutliche Umsatzausweitungen. Sollte sich beides fortsetzen, dann müssten sich 2022 im Durchschnitt der betrachteten Unternehmen im Jahresvergleich und im Vergleich der vergangenen Jahre spürbar höhere Gewinne auf Basis des Ebitda zeigen. Das gilt vor allem für US-Unternehmen.

In Deutschland dürfte die Margenausweitung der großen Automobilhersteller im Verlauf der beginnenden Lohnrunde in der Metallindustrie von der IG Metall nicht unbemerkt bleiben.

Inwieweit sich höhere Margen in einem Umfeld mit möglicherweise dauerhaft höherer Inflation auch fortschreiben lassen, bedarf der regelmäßigen Analyse. Die Tendenz, sie stimmt aus dem Blickwinkel der Börse betrachtet. Aber ob daraus ein Trend entsteht, das bleibt noch abzuwarten.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann