14.06.2019 - Studien

Seit der großen Finanzkrise haben Marktteilnehmer und Ratingagenturen die Tragfähigkeit der französischen Staatsverschuldung, insbesondere im Vergleich zu Italien, großzügig bewertet. Einige französische Fundamentaldaten haben sich jedoch seither verschlechtert, so dass Frankreich näher an Italien gerückt ist. Daher kann eine gewisse Konvergenz der Renditen französischer und italienischer Staatsanleihen gerechtfertigt sein.

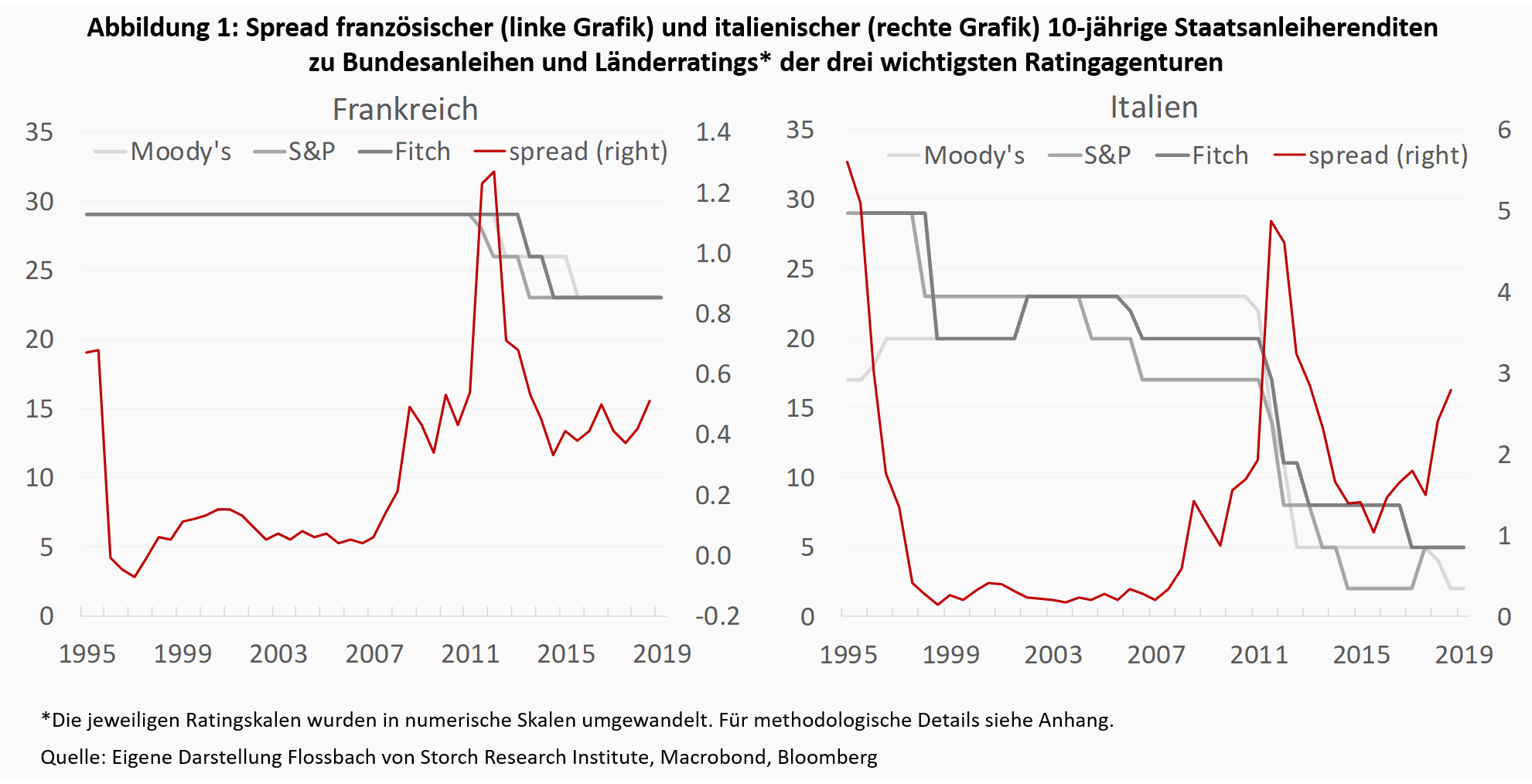

Während der europäischen Staatsschuldenkrise reagierten die Marktteilnehmer auf die deutliche Verschlechterung der öffentlichen Finanzen im Euroraum mit einer Neubewertung der Schuldtitel der betroffenen Länder. Die jeweiligen Spreads französischer und italienischer 10-jähriger Staatsanleihen zu den Bundesanleihen haben sich zwischen 2011 und Mitte 2012 ausgeweitet (Abb. 1). Dank der expliziten Rettungsgarantie für den Euro, die der EZB-Präsident im Juni 2012 besiegelte, fielen sie dann jedoch wieder auf beinahe die Vorkrisenniveaus zurück.

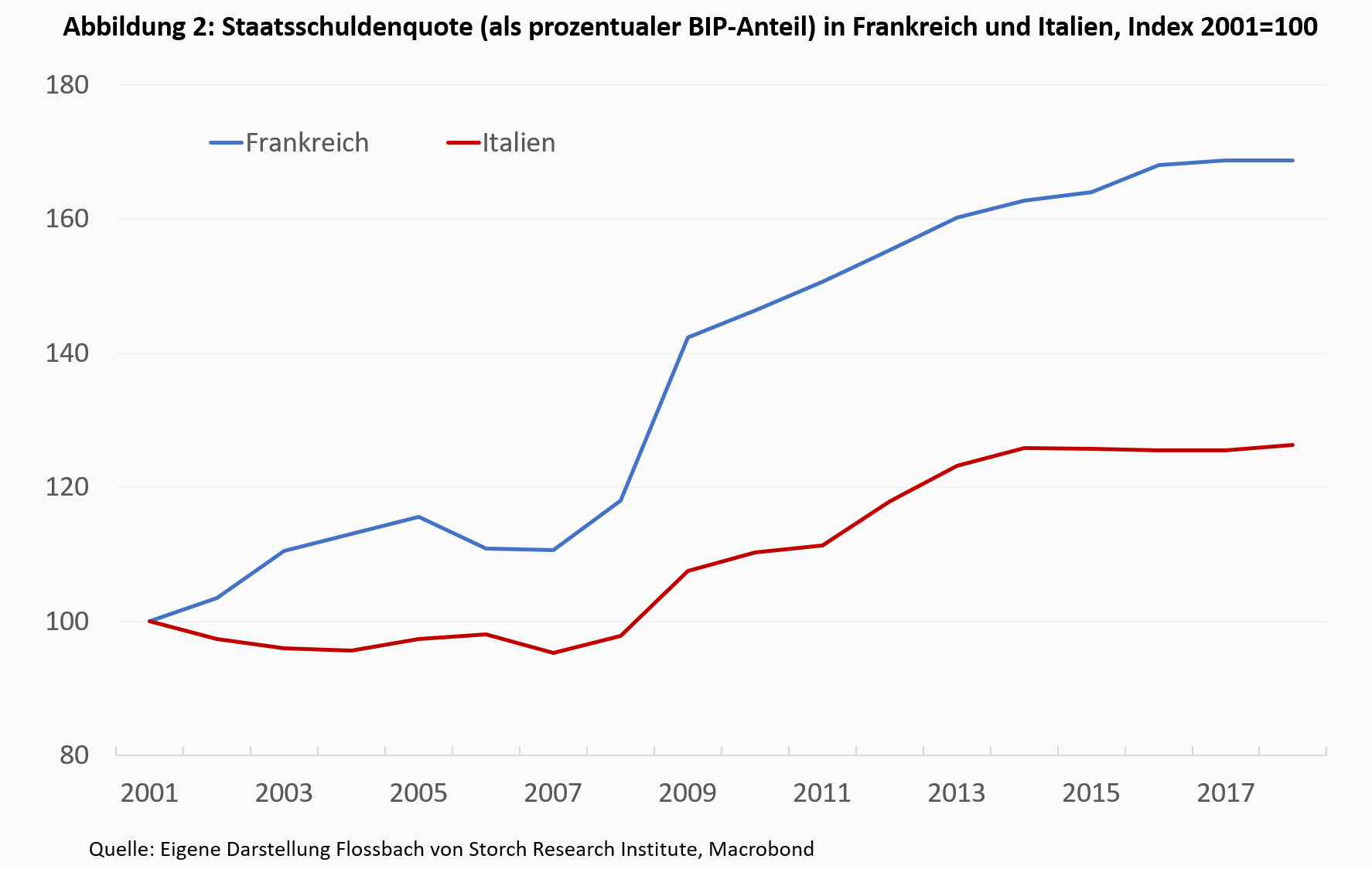

Auch die Ratingagenturen reagierten auf die krisenhaften Ereignisse mit einer Herabstufung des Länderratings sowohl für Italien als auch für Frankreich (Abb. 1). Während das italienische Rating zwischen Mitte 2011 und Mitte 2014 jedoch um durchschnittlich vier Noten gesenkt wurde, hat sich das französische Rating nur um zwei Noten verringert und ist seitdem unverändert geblieben. Dies geschah trotz eines im Vergleich zu Italien deutlich schnelleren Anstiegs der Staatsverschuldung in Frankreich (Abb. 2).

Die wohlwollendere Beurteilung der französischen Kreditwürdigkeit im Vergleich zur italienischen ist auf eine stärkere gesamtwirtschaftliche Leistung und damit auf die implizite Erwartung zurückzuführen, dass steigende Schulden in Zukunft beglichen werden können.

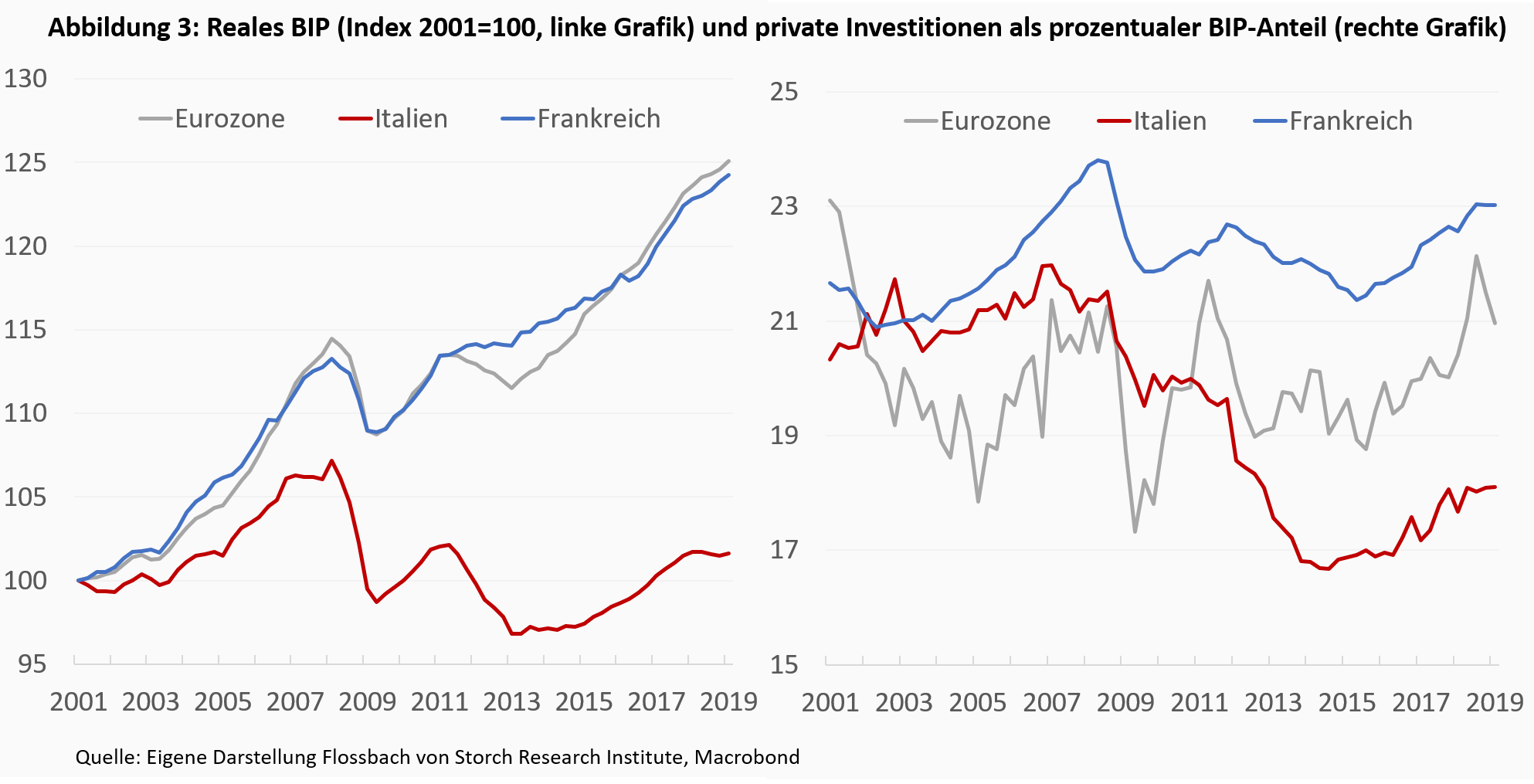

Seit der Einführung des Euro ist die französische Wirtschaft um 24 % gewachsen und liegt damit fast auf dem Durchschnitt der Eurozone. Italien ist bereits dem Euroraum mit einem unterdurchschnittlichen BIP-Wachstum beigetreten und befindet sich seither in einem stagnierenden Wachstumsumfeld, das sich nach der Großen Finanzkrise weiter verschlechtert hat. Auch bei den privaten Investitionen hat Frankreich Italien deutlich übertroffen (Abb. 3).

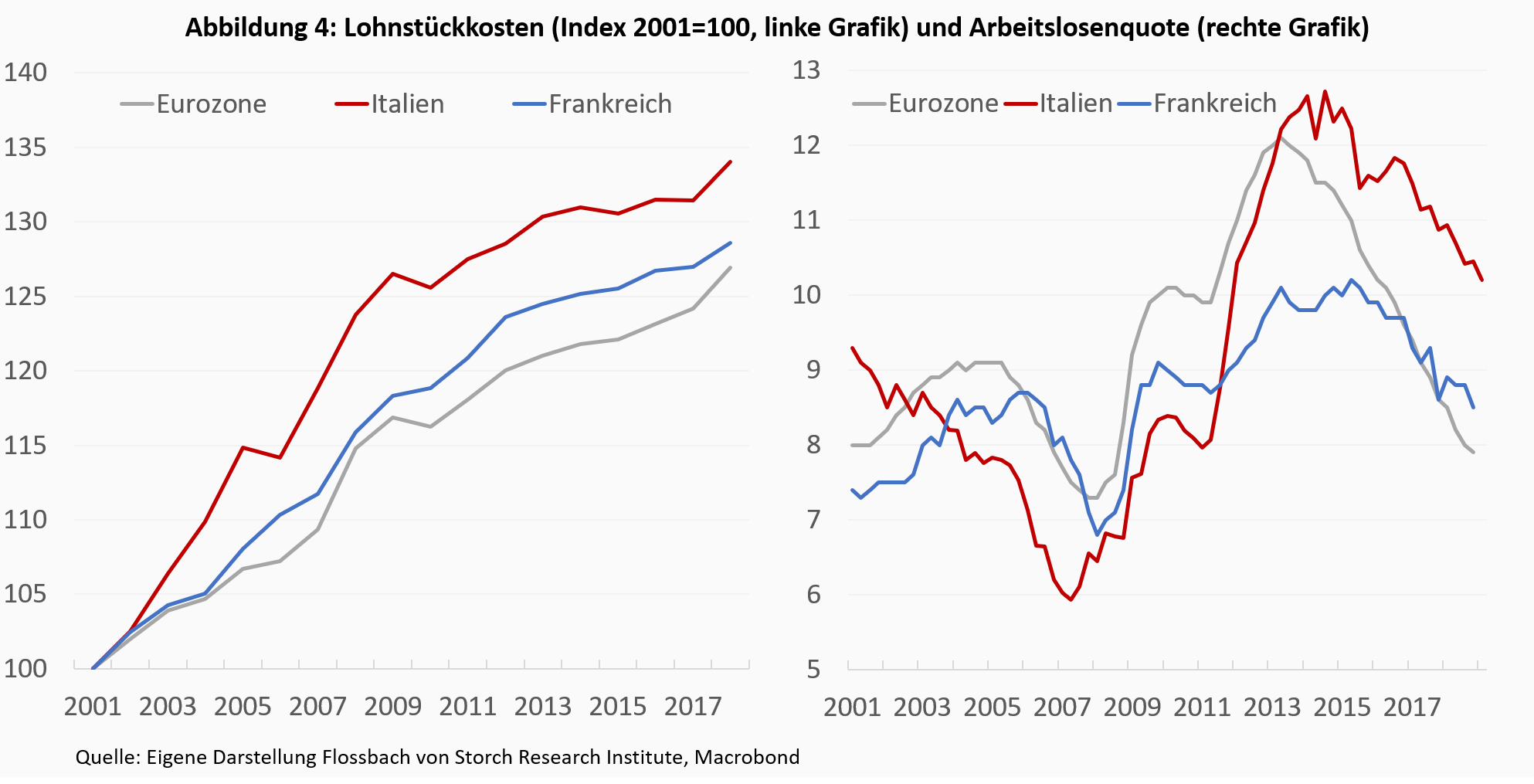

Diese relativ solide Wirtschaftsleistung ging jedoch mit einem Rückgang der Wettbewerbsfähigkeit der französischen Wirtschaft einher. Dies zeigt sich in einer im Vergleich zum Euroraum überdurchschnittlichen Entwicklung der Lohnstückkosten und einer verzögerten Erholung der Arbeitslosenquote in der Nachkrisenzeit (Abb. 4).

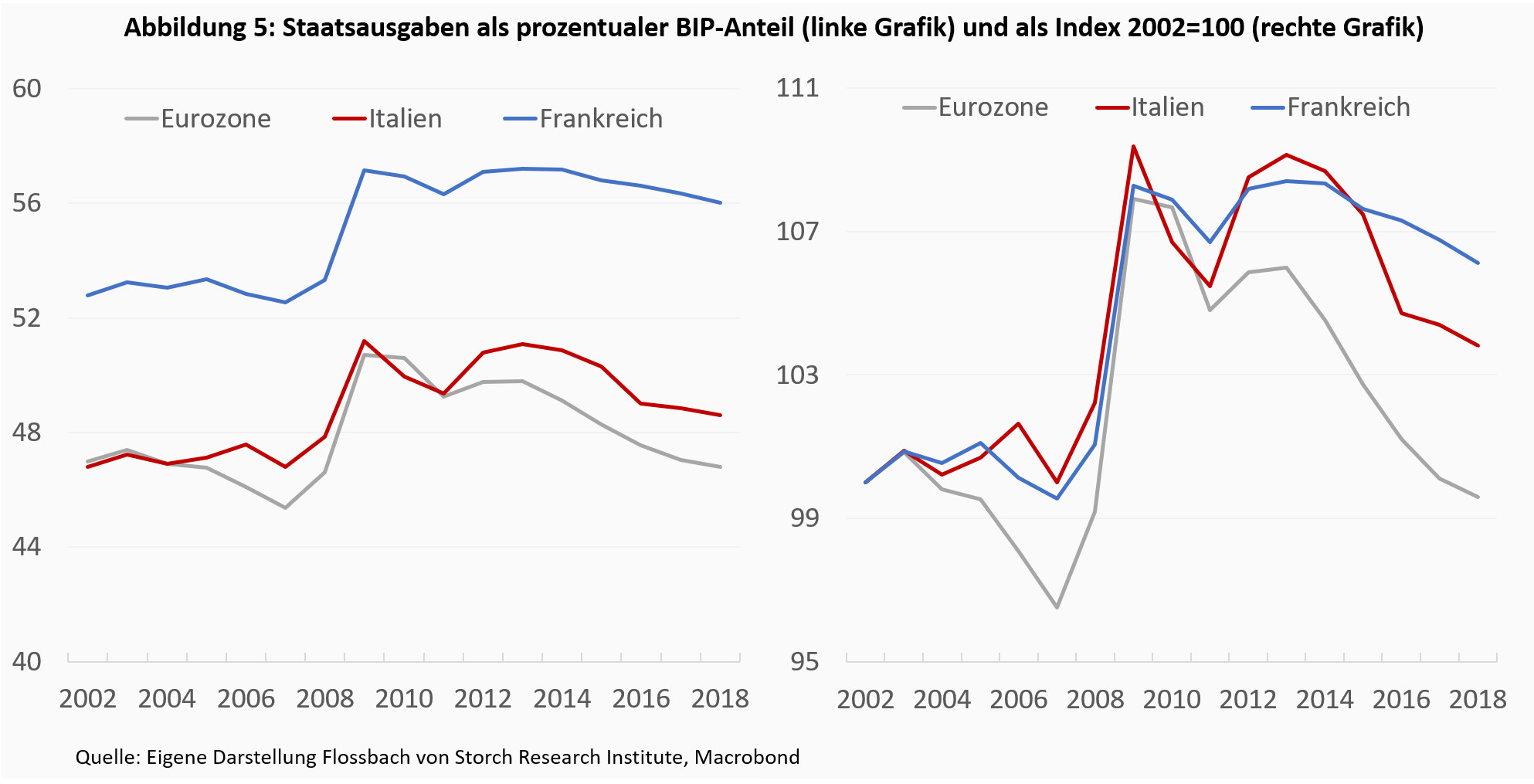

Die wahrscheinlich besorgniserregendste Entwicklung betrifft jedoch die Ausgaben des Staates. Frankreich hat historisch sehr hohe öffentliche Ausgaben sowie im Vergleich zu Italien, zum Durchschnitt des Euroraums und zu anderen entwickelten Volkswirtschaften (Abb. 5). Obwohl in den letzten Jahren einige Anstrengungen zur Verringerung der Größe des öffentlichen Sektors zu erkennen sind, reichten diese nicht aus, um den Anstieg der Staatsverschuldung einzudämmen.1

Nach den Wahlen 2017 startete Präsident Macron ein ehrgeiziges Reformprogramm, das in erster Linie darauf abzielte, die strukturellen Herausforderungen des Arbeitsmarktes anzugehen. Es gelang ihm, wichtige Arbeitsmarkt- und Steuerreformen zu verabschieden, die den Arbeitsmarkt tatsächlich flexibler machen könnten. Dennoch unter Druck der Proteste, die zunächst von Gewerkschaften angeführt und dann in eine landes- und inhaltsweite Oppositionsbewegung der Gilets Jaunes umgewandelt wurden, reagierte die Regierung mit Zugeständnissen, darunter mit einer Erhöhung des Mindestlohns und mit Steuersenkungen.

Diese Maßnahmen hatten jedoch nur einen marginalen Effekt, die schmelzende Wählerzustimmung für Macrons Partei, La République En Marche! (REM), zu stoppen. Infolgedessen wurde die Wirtschaftspolitik von Macron bei den Europawahlen de facto, wenn auch mit geringem Abstand, abgewählt. Dies stellt die Fortsetzung des Reformprogramms von Macron in Frage.

Diese ungewissen Aussichten für Reformen verschärfen die Problematik des übermäßigen öffentlichen Defizits, das 2019 voraussichtlich über 3% liegen wird. Darüber hinaus wird es aufgrund des dauerhaften Charakters einiger fiskalischer Maßnahmen schwierig sein, das Defizit bald wieder unter 3 % zu senken. Dadurch dürfte die Staatsverschuldung weiter steigen, was die Nachfrage der Marktteilnehmer nach höheren Risikoprämien immer wahrscheinlicher macht.

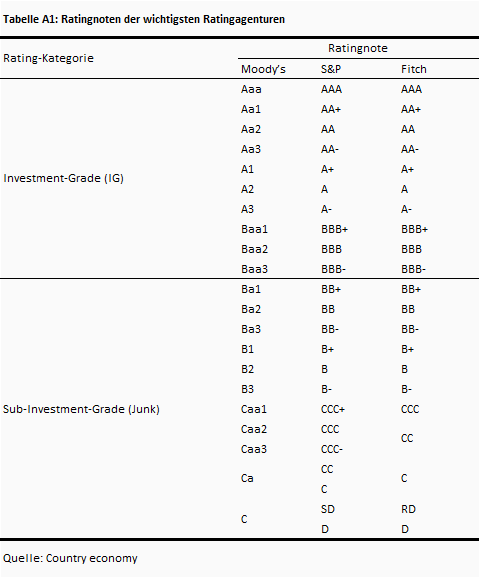

Um eine numerische Ratingskala zu erhalten, wurden den IG-Ratingnoten, wie in Tabelle A1 dargestellt, Werte von 1 (die niedrigste IG-Note) bis 29 (die höchste IG-Note) zugewiesen. Dabei wurde auch der zusammen mit den Ratings veröffentlichte Ausblick - positiv, stabil und negativ – berücksichtigt und nummerisch erfasst. Der Ausblick für das höchste Rating (Aaa/AAA) kann nur entweder stabil oder negativ sein.

1 Im Einklang mit den hohen öffentlichen Ausgaben hat Frankreich in acht aufeinander folgenden Jahren zwischen 2008 und 2016 die EU-Defizitregel von 3 % verletzt. Infolgedessen war das Land zwischen April 2009 und Juni 2018 dem Verfahren bei einem übermäßigen Defizit ausgesetzt, wobei die Fristen für die Korrektur des übermäßigen Defizits dreimal verlängert wurden, basierend auf "anhaltend schwachen wirtschaftlichen Bedingungen". Frankreich konnte somit stets Sanktionen entgehen.

21.03.2019 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer