28.11.2019 - Studien

Die ESG-Ratings verschiedener Anbieter weichen teilweise deutlich voneinander ab. Ein unreflektiertes Implementieren der Urteile wird dem Anspruch von verantwortungsvollem Investieren nicht gerecht.

Mit dem rasanten Wachstum des Marktes für nachhaltige Geldanlagen hat die Bedeutung unternehmerischer Leistung im Bereich der Nachhaltigkeit stark zugenommen. So groß die Einigkeit über die hohe Relevanz des Themas Nachhaltigkeit zu sein scheint, so wenig Einigkeit herrscht bei der Antwort auf die Frage, wie die Nachhaltigkeitsleistung eines Unternehmens überhaupt gemessen werden kann. Verschiedene Ratingagenturen bieten dem interessierten Stakeholder Hilfestellung. Ohne Zweifel bieten entsprechende Bewertungen oftmals wertvolle Indikationen und Denkanstöße. Da es jedoch an einem gemeinsamen Verständnis des Begriffs „Nachhaltigkeit“ mangelt, ist nicht klar, was derartige ESG-Ratings überhaupt messen.

Die vorliegende Untersuchung zeigt, dass die Einschätzungen einzelner ESG-Ratingagenturen teils deutlich voneinander abweichen. Ein verantwortungsvoller Umgang mit den Einschätzungen ist daher angebracht und man ist gut beraten, sich stets ein eigenes Bild zu machen.

Der Trend des „nachhaltigen Investierens“ erlebt seit einigen Jahren einen wahren Boom. Selten zuvor hat ein Thema an den Finanzmärkten in derart kurzer Zeit eine vergleichbare Dynamik entfaltet. Spätestens seitdem die Politik das Thema für sich entdeckt hat und mit dem „Aktionsplan zur Finanzierung nachhaltigen Wachstums“ vorantreibt, steht fest, dass das Akronym „ESG“ die Finanzmärkte wohl auch nachhaltig beschäftigen wird. Hierbei geht es um die Beachtung und Bewertung von ökologischen (E) und sozialen (S) Aspekten sowie der Art der Unternehmensführung (G) in der Unternehmensanalyse. Doch schon lange bevor Kapitalströme durch regulatorische Eingriffe aktiv in „grüne“ Geldanlagen gelenkt wurden, stieg die Popularität von Investitionen mit Nachhaltigkeitsfokus stark an.

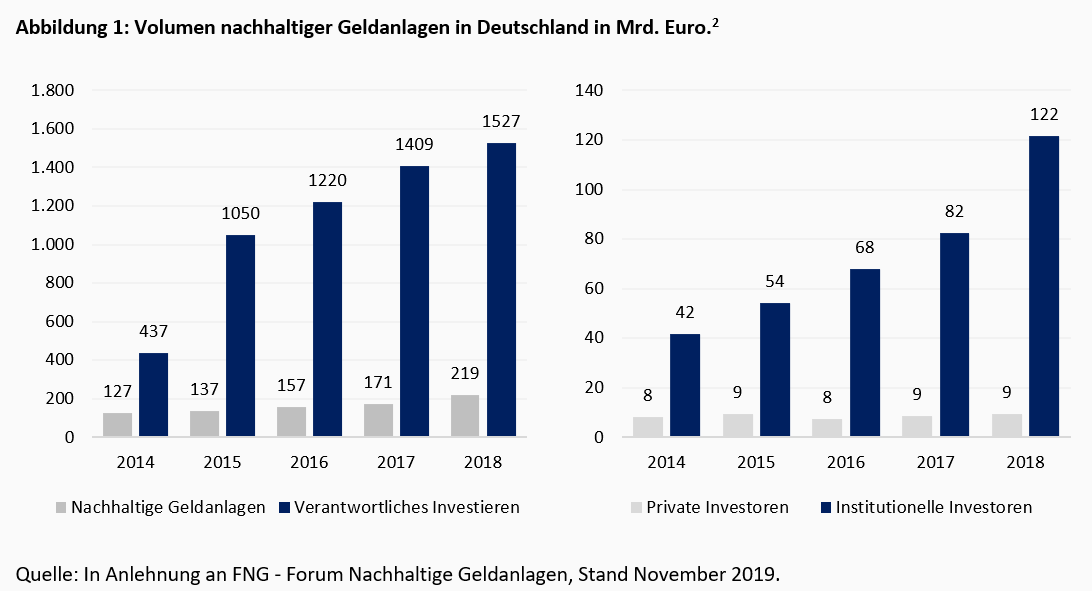

Das Forum Nachhaltige Geldanlagen (FNG) beziffert die Summe explizit „nachhaltiger Geldanlagen“ in Deutschland zum Ende des Jahres 2018 auf 219 Mrd. Euro (siehe Abbildung 1, links).1 Gegenüber dem Jahr 2014 entspricht dies einem Anstieg von knapp 100 Mrd. Euro bzw. 73 %. Noch deutlicher fällt der Anstieg beim sogenannten „Verantwortlichen Investieren“ aus. Bei dieser sehr weit gefassten Definition erfolgt die Implementierung von Nachhaltigkeitsaspekten nicht direkt auf der Produktebene, sondern auf institutioneller Ebene, beispielsweise über das Bekenntnis zu den Principles for Responsible Investment der Vereinten Nationen (PRI) des jeweiligen Asset Managers. Legt man diese Definition zugrunde, so hat sich das Volumen der angelegten Gelder gar von 437 Mrd. Euro im Jahr 2014 auf 1.527 Mrd. Euro zum Ende des Jahres 2018 erhöht.

Vor dem Hintergrund der medialen Omnipräsenz des Themas Nachhaltigkeit ist es überraschend, dass die hohen Wachstumsraten bei explizit nachhaltigen Geldanlagen auf institutionelle Investoren beschränkt bleiben. Unter Privatanlegern fristet das Thema nach wie vor ein Nischendasein (siehe Abbildung 1, rechts). So verdreifachte sich das Volumen nachhaltiger Geldanlagen institutioneller Anleger hierzulande auf 122 Mrd. Euro, gegenüber 42 Mrd. Euro im Jahr 2014. Dem FNG zufolge waren insbesondere kirchliche Einrichtungen und Wohlfahrtsorganisationen die Haupttreiber dieses Wachstums. Auf sie entfielen zum Ende des vergangenen Jahres 40 % der investierten Gelder, gefolgt von Versicherungsunternehmen mit 17 %. Demgegenüber betrug das Volumen privater Investoren zum Ende des vergangenen Jahres gerade einmal 9 Mrd. Euro, nach 8 Mrd. Euro im Jahr 2014.

Mit dem starken Wachstum nachhaltiger Geldanlagen, hat die Frage, wie Nachhaltigkeit und insbesondere die Nachhaltigkeitsleistung eines Unternehmens beurteilt werden kann, einen enormen Bedeutungszuwachs erfahren. Während es in einem holistischen Bewertungsansatz selbstverständlich sein sollte, Risikofaktoren zu berücksichtigen, die sich aus der Nichtbeachtung ökologischer und sozialer Mindeststandards oder aus Aspekten mangelnder Corporate Governance ergeben, scheint es, als sei die Sensibilität für die Berücksichtigung derartiger ESG-Kriterien im breiten Markt erst in der jüngeren Vergangenheit geweckt worden.

Erschwert wurde die Integration von ESG-Kriterien im Bewertungsprozess lange Zeit dadurch, dass es kaum belastbare und gleichzeitig wertrelevante Informationen gab, die eine vollumfängliche ESG-Beurteilung ermöglichten. Zwar sind die Berichterstattungspflichten hinsichtlich nichtfinanzieller Leistungsindikatoren mit der Umsetzung der EU-CSR-Richtlinie seit dem Jahr 2017 deutlich ausgeweitet worden, doch berichten Unternehmen auch weiterhin oftmals recht selektiv über Nachhaltigkeitsaspekte.3 Die entsprechenden Berichte erinnern nur all zu oft an Imagebroschüren und stellen kaum eine geeignete Grundlage für eine allumfassende Nachhaltigkeitsbeurteilung dar. Rendite/Risiko-Einschätzungen der Investoren bleiben durch die Auswertung der gebotenen Informationen häufig untangiert. Zudem unterliegen die Informationen nicht der prüferischen Durchsicht durch den Wirtschaftsprüfer.4 Eine Standardisierung der Informationen, wie etwa in der Finanzberichterstattung, ist beim Thema ESG nur in Ansätzen auszumachen und in gleicher Form kaum denkbar, da eine entsprechende Harmonisierung in der Praxis nicht in gleichem Maße operationalisierbar wäre. Die Bedeutung einzelner Dimensionen ist branchenspezifisch sehr heterogen, so dass eine all zu strenge Vereinheitlichung der Informationen der Vielschichtigkeit des Themas nicht gerecht würde.

Da eine Geschäftsberichtsanalyse somit wenig Mehrwert in Aussicht stellt und zudem kosten- und zeitintensiv ist, greifen viele Marktteilnehmer auf die Einschätzungen externer Ratinggesellschaften zurück. Insbesondere Fondsgesellschaften, die ihre Produkte aus globalen Indizes ableiten, wie beispielsweise die Anbieter passiver ESG-Fonds, vertrauen auf diese Dientstleistung. Mit der gestiegenen Nachfrage nach ESG-Beurteilungen hat sich das Angebot an entsprechenden Ratings deutlich erhöht. Der ESG-Ratingmarkt hat in der letzten Dekade eine Vielzahl unterschiedlicher ESG-Research-Provider hervorgebracht, auch wenn zuletzt ein Konzentrationsprozess zu beobachten war.5 Von oligopolistischen Strukturen, wie etwa auf dem Markt für Finanzratings, ist der Markt allerdings noch weit entfernt. Doch finden sich auch auf dem Markt für Nachhaltigkeitsratings mittlerweile einige Anbieter, deren Urteil eine immer größere Beachtung erfährt. Hierzu zählen beispielsweise MSCI ESG Ratings oder Sustainalytics. Hinzu kommen Anbieter, die Aktienfonds hinsichtlich verschiedener Nachhaltigkeitsaspekte prüfen, wie etwa Morningstar oder FNG.

Auch die Ratinganbieter ziehen Informationen aus den Geschäfts- bzw. Nachhaltigkeitsberichten heran. Diese werden jedoch um weitere Informationen aus öffentlich zugänglichen Quellen, wie etwa Nachrichtenseiten oder Daten von NGOs, sowie Informationen, die sich aus dem direkten Dialog mit den Unternehmen ergeben, ergänzt. Hierbei kommen häufig standardisierte Fragebögen zum Einsatz. Wie die Untersuchung von Escrig-Olmedo et al. (2019) zeigt, ist der Themenkranz insbesondere hinsichtlich ökologischer Fragen und Aspekten der Corporate Governance in den letzten Jahren deutlich ausgeweitet worden, während sich bei sozialen Themen eher eine Verschiebung des Fokus als eine Ausweitug ausmachen lässt.6

Die zentrale Funktion von Ratings ist die Reduktion von Informationsasymmetrien zwischen dem Unternehmen und den Stakeholdern. Um dies zu erreichen, müssen die vermittelten Informationen auch tatsächlich entscheidungsnützlich sein. Hiervon wird ausgegangen, wenn sie den Adressaten in seiner Beurteilung das Unternehmen betreffend entweder bestärken oder korrigieren.

Im Kontext von Finanzratings bedeutet dies, dass Nutzer dieser Ratings zu belastbaren Einschätzungen darüber gelangen, ob Unternehmen ihren Zahlungsverpflichtungen künftig fristgerecht nachkommen können werden. Diese Zahlungsfähigkeit lässt sich dabei als Funktion aus der derzeitigen Verschuldungssituation und der künftigen Finanzkraft verstehen. Um Verschuldung und Finanzkraft zu messen, haben sich verschiedene Kennzahlen etabliert. Hierzu zählen beispielsweise die Eigenkapitalquote oder das Verhältnis von verzinslichem Fremdkapital und operativem Cashflow.7 Diese Kennzahlen stehen in einem kausalen Zusammenhang mit der Bonität. Finanzratings verfügen demnach über ein klar definiertes Ziel und eine etablierte Form der Operationalisierung.

Bei reinen ESG-Ratings stellt sich die Vermittlung entscheidungsnützlicher Informationen weitaus herausfordernder dar. Weder die Frage, was mit einem Nachhaltigkeitsrating überhaupt gemessen werden soll, noch die Frage, wie dies eigentlich umzusetzen ist, können für potenzielle Nutzer allgemeingültig beantwortet werden. Anders als bei Bonitätseinstufungen beschränkt sich der Adressatenkreis nicht auf die vergleichsweise homogene Gruppe der Kapitalgeber, sondern erstreckt sich aufgrund der stark gestiegenen gesamtgesellschaftlichen Aufmerksamkeit über sämtliche Stakeholdergruppen hinweg. Doch auch innerhalb einzelner Gruppen sind die Vorstellungen über den tatsächlichen Mehrwert bestimmter Informationen sehr unterschiedlich und zudem dynamisch. Während sich der eine Adressat bei der Dimension „Environmental“ Informationen zu CO2-Emissionen wünscht, sind für den anderen Leser Aussagen über Strategien zur Minimierung des Wassereinsatzes oder über Maßnahmen zum Schutz der Biodiversivität relevant. Die Verschiedenartigkeit der Vorstellungen vom Begriff der Nachhaltigkeit sowie die Multidimensionalität des Themas lassen an der Entscheidungsnützlichkeit vieler Nachhaltigkeitsinformationen für einen großen Adressatenkreis zweifeln.

Unabhängig davon, wie sich die Ratingmethodologien im Detail darstellen, müssen entsprechende Bewertungsmodelle die aus der empirischen Sozialforschung bekannten Gütekriterien erfüllen8. Hierzu zählen:

ESG-Ratings sind stets in gewissem Maße subjektiv. Selbst bei deckungsgleicher Operationalisierung der ESG-Performancemessung besteht eine Abhängigkeit zwischen dem Bewertenden und dem erzielten Ergebnis. Dies gilt insbesondere für qualitative Daten, die über Interviews gewonnen werden, da das Messergebnis in diesem Fall sowohl vom Analysten als auch vom unternehmensseitig Interviewten beeinflusst wird. Ein checklistenartiges Abprüfen vorgegebener Kriterien wirkt zwar objektivitätssteigernd, allerdings erfolgt dies in der Regel zulasten der (weiter unten beschriebenen) Validität.

Da bei der Erhebung von ESG-Informationen wie beschrieben häufig Interviews und Fragebögen eingesetzt werden, bei dem je nach Zeitpunkt der Befragung unterschiedliche Personen befragt werden, dürfte die Beurteilung je nach Erhebungszeitpunkt unterschiedliche Ergebnisse hervorbringen. Auch wenn die selben Personen beteiligt sind, dürften die Ergebnisse variieren, da es zu unbewussten Verzerrungen bei der Erhebung sowie der Interpretation der Daten kommen kann.

Ein Rating ist dann valide, wenn die Prüfinhalte mit dem erhofften Resultat in Einklang stehen. Ein Nachhaltigkeitsrating sollte somit messen, wie nach-haltig ein Unternehmen wirtschaftet. Dies hängt von der zugrundliegenden Definition des Begriffs Nachhaltigkeit ab. Unzweifelhaft ist, dass hohe ESG-Bewertungen geringe Nachhaltigkeitsrisiken zum Ausdruck bringen sollten. Falsifizierungen dieses Zusammenhangs gibt es jedoch zur Genüge. So geht aus der Untersuchung von Utz (2019) hervor, dass ESG-Beurteilungen keine Indikation für Skandale, wie Korruption, Bilanzmanipulationen, Produkt-rückrufe oder Umweltkatastrophen bieten. Wird ein Skandal öffentlich, so sinken die entsprechenden Bewertungen im Nachgang signifikant ab.9 Das Beispiel des Volkswagen-Konzerns, der sieben Tage vor dem Bekanntwerden des Dieselskandals mit 91 von 100 möglichen Punkten als Branchenführer in Sachen Nachhaltigkeit im Dow Jones Sustainability Index bestätigt wurde, ist ein populäres Beispiel für die fehlende Validität entsprechender Ratings.

Hinzu kommt, dass bestimmte ESG-Ratings zwar für einen gewissen Adressatenkreis durchaus ein valides Messinstrument darstellen können, dies aber noch lange nicht für andere Adressatengruppen gelten muss. Die Heterogenität der Vorstellungen der Bedeutung von „Nachhaltigkeit“ steht einer Standardisierung von ESG-Ratings im Wege. Ein universell „valides Nachhaltigkeitsrating“ stellt demnach ein Oxymoron dar. Nicht ohne Grund hat sich noch kein einheitlicher Bewertungssstandard am Markt für ESG-Ratings durchgesetzt, denn man kann nicht bewerten, was nicht definierbar ist.

Zudem verkennen die auf einen Punktwert reduzierten Bewertungen die Komplexität des Themas und täuschen Vergleichbarkeit zwischen verschiedenen Ratings vor. Diese Komplexitätsreduktion kommt vielen Verwendern jedoch zupass, ermöglicht diese doch die bequeme Integration von ESG-Themen in den Bewertungsprozess oder auch die Erstellung von ESG-Indizes. Bewerten lässt sich die Validität eines Ratings im Einzelfall ex-ante kaum, denn hierzu fehlt es an der notwendigen Transparenz. Würden die Ratinggesellschaften jedoch ihre Methodik im Detail offenlegen, würde dies zu Wettbewerbsnachteilen führen.

Die vorangegangenen Überlegungen begründen eine gewisse Skepsis, ob ESG-Ratings die ihnen zugeschriebene Funktion uneingeschränkt erfüllen können. Die folgende Analyse zeigt, dass die aus der Theorie abgeleiteten Zweifel durchaus berechtigt zu sein scheinen.

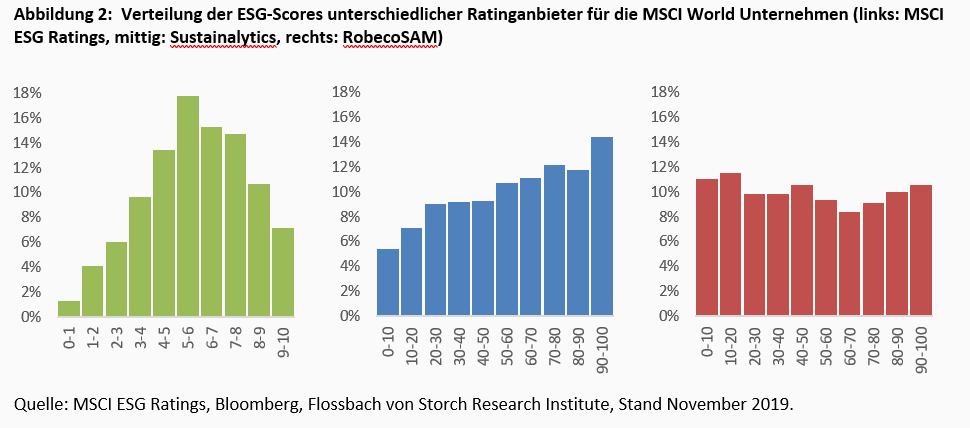

Im Rahmen der Auswertung werden die ESG-Scores der Anbieter MSCI ESG Ratings, Sustainalytics und RobecoSAM für die Unternehmen des MSCI World Index verglichen. Hierzu werden die jeweiligen ESG-Scores zum Stand Oktober 2019 herangezogen. Zwar sind die Bewertungslogiken für die Nutzer zu großen Teilen opak, doch münden sie, analog zu klassichen Finanzrating, in vergleichbaren Bewertungsergebnissen. Ziel der Auswertung ist hierbei ein Quervergleich über alle Indexkonstituenten hinweg. Es erfolgt keine Bewertung hinsichtlich der Validität von Einzelratings.

Bei Betrachtung der Ratingverteilung des Anbieters MSCI ESG (Abbildung 2, links) zeigt sich annähernd eine Normalverteilung, wenn auch die Linksschiefe deutlich erkennbar ist, d.h. es befinden sich vergleichweise wenige Beobachtungen im Bereich niedriger Punktwerte und vergleichweise viele Beobachtungen im Bereich hoher Punkwerte. So erhalten lediglich 11,4 % der Unternehmen des MSCI World Index einen Punktwert von 3,0 oder schlechter, während 32,6 % einen Punktwert von 7,0 oder besser aufweisen. Der durchschnittlich erzielte Wert beträgt 5,79. Bei den Ratinganbietern Sustainalytics und RobecoSAM bewegen sich die Bewertungsergebnisse im Bereich zwischen 0 und 100 Punkten. Bei Sustainalytics (Abbildung 2, mittig) zeigen sich über die Bewertungsklassen hinweg kontinuierlich ansteigende Gruppengrößen. Während 14,4 % der Unternehmen 90 Punkte oder mehr erhalten, sind es lediglich 5,4 % der Unternehmen, die im untersten Dezentil landen. Exakt 40,0 % der Unternehmen weisen einen Punktwert von unter 50 aus, während 60,0 % der Unternehmen mit einem Wert von über 50 bewertet werden. Folgerichtig liegt der durchschnittlich erzielte Punktwert mit 56,8 über dem Wert von 50,0, der bei einer Gleichverteilung zu erwarten gewesen wäre. Dies ist überraschend, da sich vor dem Hintergrund der Bewertungslogik (siehe Appendix) eigentlich eine Gleichverteilung ergeben müsste. Bei RobecoSAM (Abbildung 2, rechts) zeigen sich annhähernd gleichverteilte Punktwerte über die gebildeten Klassen hinweg, wobei eine etwas erhöhte Dichte an den Rändern auszumachen ist. Der durchschnittliche Punktwert beträgt hier 48,4.

Abbildung 2 verdeutlicht, dass die Verteilungen der Punktwerte je nach Ratinganbieter sehr verschieden sind. Dies bedeutet, dass die Anbieter bei den analyiserten Unternehmen des MSCI World Index offenbar zu abweichenden Bewertungen gelangen. Oftmals sind diese Abweichungen gering, in anderen Fällen liegen die Einschätzungen jedoch weit auseinander, wie die folgenden Beispiele exemplarisch zeigen:

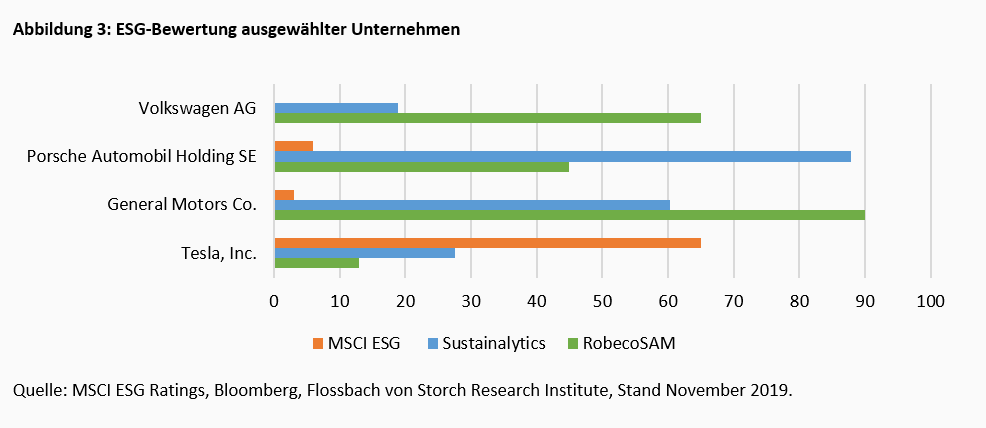

Abbildung 3 zeigt die ESG-Beurteilungen der verschiedenen Anbieter für ausgewählte Unternehmen aus dem Automobilsektor. Hier zeigen sich teils deutliche Differenzen zwischen den jeweiligen Einschätzungen.10

Während die Volkswagen AG beim Ratingsanbieter MSCI ESG auf 0 Punkte und bei Sustainalytics zuletzt nur auf etwa 19 Punkte kam (wobei 100 Punkte den bestmöglichen Punktwert darstellen), bewertete RobecoSAM die ESG-Performance von Volkswagen mit 65 Punkten. Die Porsche Automobil Holding SE hingegen kommt bei Sustainalytics auf 88 Punkte, wärend das Unternehmen bei RobecoSAM mit 45 Punkten deutlich schlechter abschneidet. Auch die amerkanischen Hersteller General Motors (GM) und Tesla werden in Abhängigkeit der Ratingagentur höchst unterschiedlich bewertet. So kommt GM bei MSCI ESG auf gerade einmal 3 Punkte, während die beiden anderen Anbieter die Nachhaltigkeitsbemühungen mit 60 bzw. 90 Punkten goutieren. Tesla hingegen wird von MSCI ESG mit 65 Punkten überdurchschnittlich gut bewertet, bei Sustainalytics und RobecoSAM fällt das Urteil mit 28 bzw. 13 Punkten weit unterdurchschnittlich aus. Vergleicht man die Konzerne mit den jeweils 100 höchsten Bewertungen, so ergeben sich insgesamt 235 verschiedene Namen. Lediglich elf Konzerne finden sich bei allen drei Ratinganbietern unter den Top 100 wieder.

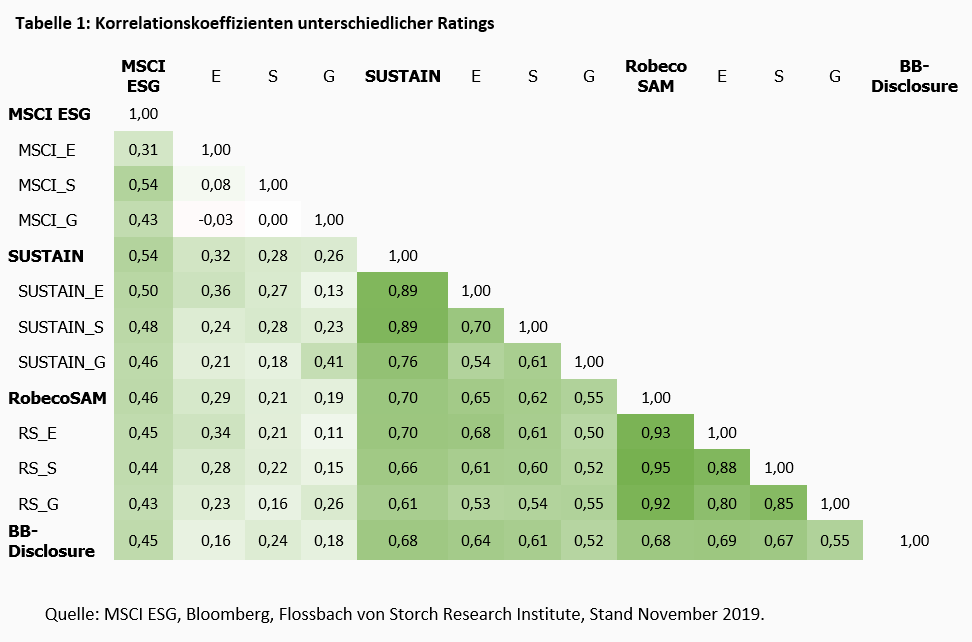

Wie Tabelle 1 zeigt, ist der Zusammenhang zwischen den Bewertungen der einzelnen Anbieter zwar deutlich positiv, aber bei weitem nicht perfekt, wie die vorherigen Ausführungen bereits haben vermuten lassen. So betragen die Korrelationskoeffizienten zwischen den Bewertungen von MSCI ESG und den Einschätzungen von Sustainalytics (abgekürzt SUSTAIN) und RobecoSAM 0,54 bzw. 0,46. Bei den Bewertungen der beiden letztgenannten Anbieter besteht ein engerer Zusammenhang. So beträgt der Korrelationskoeffizient hier 0,70. Interessant ist, dass die Bewertungen für die einzelnen Dimensionen bei MSCI ESG keinen Zusammenhang aufweisen, d.h. ein hoher Punktwert im Bereich Environmental (abgekürzt MSCI_E) korreliert nicht mit hohen Bewertungen im Bereich Social (MSCI_S) oder Governance (MSCI_G). Bei Sustainalytics und RobecoSAM zeigen sich deutlich positive Zusammenhänge. Wodurch die deutlichen Unterschiede bei den Einschätzungen zustande kommen, lässt sich nicht im Detail ausmachen. Neben Unterschieden in der Einschätzung überprüfter Sachverhalte dürften methodische Differenzen, beispielweise hinsichtlich der Gewichtung der einzelnen ESG-Dimensionen sowie unterschiedliche Informationsgrundlagen einen wesentlichen Erklärungsbeitrag leisten.

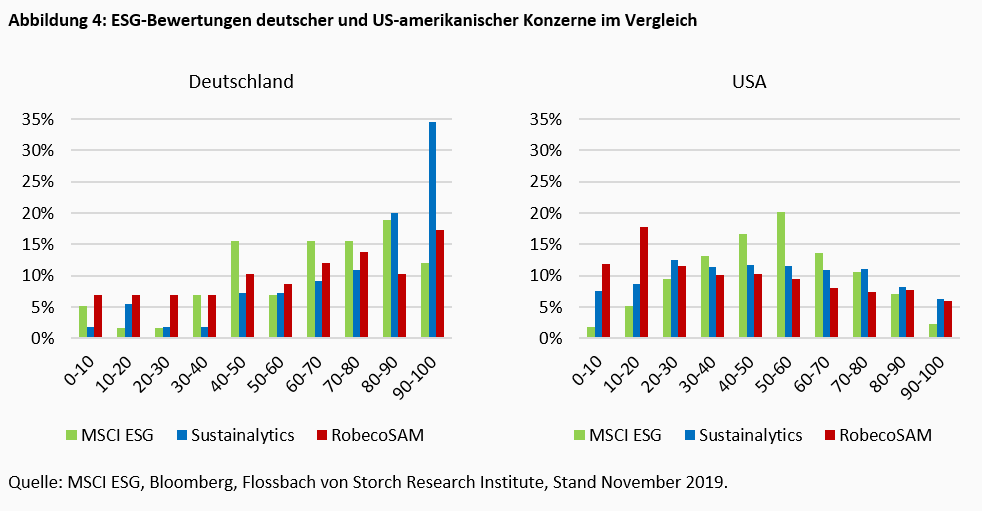

Um den Effekt der ESG-Berichterstattung auf die Ratingergebnisse abschätzen zu können, wurde die Korrelationsmatrix um einen Disclosure-Score des Informationsdienstleisters Bloomberg ergänzt (BB-Disclosure). Dieser misst im Wesentlichen den Berichtsumfang (siehe Appendix). Grundsätzlich haben größere und profitablere Firmen bessere Möglichkeiten, ihre Nachhaltigkeitsbemühungen zu stärken und hierüber zu berichten. Aufgrund des geringen Vereinheitlichungs- und Verbindlichkeitsgrades von ESG-Informationen, haben Unternehmen Anreize, hierbei positive Nachhaltigkeitsinformationen überzugewichten.

Tabelle 1 weist auf einen deutlich positiven Zusammenhang zwischen dem Disclosure-Score und den Ratingergebnissen hin. So liegen die Korrelationskoeffizienten je nach Anbieter zwischen 0,45 und 0,68. Dies zeigt, dass ein umfangreicheres ESG-Reporting mit vergleichsweise hohen Punktwerten einhergeht. Dies dürfte begründen, warum deutsche Konzerne vor dem Hintergrund der vergleichsweise umfangreichen EU-CSR-Berichtspflichten bei allen drei Ratings deutlich besser abschneiden als US-amerikanische Unternehmen (siehe Abbildung 4). Während nur etwa ein Viertel der deutschen Unternehmen eine Bewertung von 50 Punkten oder schlechter erhalten und demnach drei Viertel über diesem Punktwert liegen, finden sich jeweils 50 % der US-amerkanischen Unternehmen unter bzw. über diesem Wert. Wie angedeutet, sind die höheren Bewertungen aber nicht zwingend kausal auf etwaig „nachhaltiger“ wirtschaftende deutsche Unternehmen zurückzuführen. Hierzu bedarf es Kausalitätsanalysen, die den Zusammenhang zwischen einer (wie auch immer) definierten Nachhaltigkeit valide messen und für den Umfang der Berichterstattung kontrollieren.

Mit dem rasanten Wachstum des Marktes für nachhaltige Geldanlagen hat die Bedeutung unternehmerischer Leistung im Bereich der Nachhaltigkeit stark zugenommen. Da das Thema vielschichtig und eine Beurteilung somit komplex und zeitaufwendig ist, bedient sich ein immer größerer Kreis von Investoren der Dienste spezialisierter ESG-Ratinganbieter. Da es jedoch an einem gemeinsamen Verständnis des Begriffs „Nachhaltigkeit“ mangelt, ist nicht klar, was derartige ESG-Ratings überhaupt messen sollen.

Die vorliegende Untersuchung zeigt, dass die Einschätzungen einzelner ESG-Ratingagenturen teils deutlich voneinander abweichen. Ein verantwortungsvoller Umgang mit den Einschätzungen ist daher angebracht. Ohne Zweifel bieten entsprechende Bewertungen oftmals wertvolle Indikationen und Denkanstöße. Ein unreflektiertes Implementieren der Urteile kann dem Anspruch von verantwortungsvollem Investieren jedoch nicht gerecht werden.

MSCI ESG Ratings

Eine umfassende Beschreibung der Rating Methodologie ist abrufbar unter: https://www.msci.com/documents/10199/123a2b2b-1395-4aa2-a121-ea14de6d708a, letzter Abruf: 07. November 2019.

RobecoSAM

Rang der gesamten Nachhaltigkeit, konvertiert aus dem Score der gesamten Nachhaltigkeit, basierend auf dem RobecoSAM Corporate Sustainability Assessment. Der Score der gesamten Nachhaltigkeit eines Unternehmens ist die Summe aller Fragen-Scores und reicht von 0 bis 100. Der Score der gesamten Nachhaltigkeit basiert auf einzelnen Fragen, die in Kriterien zusammengefasst werden, die wiederum in drei Dimensionen -Wirtschaftlichen, Ökologischen und Sozial - zusammengefasst werden. Die Typen und Gewichte der einzelnen Fragen und Kriterien werden für jeden branchenspezifischen Fragebogen angepasst, um die Wesentlichkeit spezifischer Nachhaltigkeitsthemen innerhalb jeder Branche zu reflektieren. Der Score der gesamten Nachhaltigkeit kann wie folgt definiert werden: Score der gesamten Nachhaltigkeit = (Anzahl der erhaltenen Fragepunkte x Gewicht der Frage x Gewicht des Kriteriums).

RobecoSAM ist ein Investmentspezialist, der sich ausschließlich auf nachhaltiges Investieren konzentriert. Zusammen mit Standard & Poor's (S&P) Dow Jones Indices veröffentlicht RobecoSAM die weltweit anerkannten Dow Jones Sustainability Indices. RobecoSAM Scores basieren auf den Antworten des RobecoSAM Corporate Sustainability Assessments.

Quelle: Bloomberg, Stand November 2019.

Sustainalytics

Dem Unternehmen insgesamt zugewiesener Perzentilrang basierend auf dessen Umwelt-, Sozial- und Governance- (ESG)-Gesamtnote im Vergleich zu seinen Mitbewerbern. Für die Top 1% ist das Perzentil 99%; für die unteren 1% ist das Perzentil 1%. Dies ist Sustainalytics umfangreichstes Perzentilranking. Aggregate ESG Performance umfasst die im Unternehmen vorhandenen Levels von Bereitschaft, Offenheit und Beteiligung an der Diskussion in allen drei ESG-Bereichen.

Sustainalytics bietet eine umfassende Abdeckung der wichtigen globalen Märkte und flexibler Research Tools Umwelt, Soziales und Governance (ESG), die so entworfen wurden, dass sie auf einfache Weise in Investitionsprozesse und -systeme eingebunden werden können.

Quelle: Bloomberg, Stand November 2019.

Bloomberg ESG Disclosure Score

Proprietärer Bloomberg-Score, basierend auf dem Umfang der Offenlegung eines Unternehmens bezüglich Umwelt, Soziales und Governance (ESG). Unternehmen, die nicht durch die ESG-Gruppe abgedeckt werden, haben kein Ergebnis (Score) und zeigen 'k.A.' an. Unternehmen, die nichts veröffentlichen, zeigen auch 'k.A.' an. Der Score reicht von 0,1 für Unternehmen, die einen Mindestbetrag an ESG-Daten offenlegen, bis 100, für jene, die jeden von Bloomberg gesammelten Datenpunkt offenlegen. Jeder Datenpunkt wird hinsichtlich seiner Bedeutung gewichtet, wobei Daten wie Treibhausgasemissionen ein größeres Gewicht haben, als andere Offenlegungen. Das Ergebnis (Score) wird auch an verschiedene Industriezweige angepasst. Somit wird jedes Unternehmen nur anhand der Daten bewertet, die für den jeweiligen Industriesektor relevant sind. Dieser Score misst den Betrag an ESG-Daten, den ein Unternehmen öffentlich berichtet, er misst nicht die Performance des Unternehmens für einen beliebigen Datenpunkt.

Quelle: Bloomberg, Stand November 2019.

1 Hiervon entfallen ca. zwei Drittel des Volumens auf Spezialmandate und Investmentfonds.

2 Die Summe der Gelder in Abbildung 1, rechts, unterscheidet sich von der Summe der nachhaltigen Geldanlagen in Abbildung 1, links, da letztere ebenso Kundeneinlagen bei Spezialbanken mit Nachhaltigkeitsfokus und nachhaltig verwaltete Eigeneinlagen der KfW und der DekaBank enthält. Vgl. FNG - Marktbericht Nachhaltige Geldanlagen 2019, abrufbar unter: https://www.forum-ng.org/images/stories/Publikationen/fng-marktbericht_2019.pdf, letzter Abruf: 15. November 2019.

3 So müssen Unternehmen, die unter die Definition des § 289b (1) HGB fallen, beispielsweise über Umweltbelange (bspw. Treibhausgasemissionen, Wasserverbrauch oder Luftverschmutzung), Arbeitnehmerbelange, Sozialbelange, die Achtung der Menschenrechte und die Bekämpfung von Korruption oder Bestechung berichten. Vgl. § 289c (2) HGB. Doch können sich die Unternehmen über den „comply-or-explain“ Ansatz de facto von der Berichterstattungspflicht befreien.

4 Der Wirtschaftsprüfer muss lediglich überprüfen, ob eine sog. nichtfinanzielle Erklärung vorliegt. Eine Prüfung der Inhalte ist jedoch nicht vorgesehen.

5 Siehe für eine umfassende Analyse des ESG-Ratingmarktes Escrig-Olmedo et al. (2019), Rating the Raters: Evaluating how ESG Rating Agencies Integrate Sustainability Principles, in: Sustainability 2019, S. 3ff.

6 a.a.O., S. 10f.

7 Dabei steht außer Frage, dass diese Größen wiederum langfristig von sozialen Aspekten oder der Art der Unternehmensführung beeinflusst werden. Insofern waren diese Faktoren seit jeher impliziter Bestandteil von klassischen Ratings.

8 Vgl. hierzu Windolph (2011), Assessing Corporate Sustainability Through Ratings: Challenges and Their Causes, in: Journal of Environmental Sustainability, Vol. 1 (1), S. 36-57 und Keller (2015), Chancen und Grenzen von ESG-Ratings, CMF Thesis Series No. 17 (2015), S. 24ff.

9 Utz (2019), Corporate scandals and the reliability of ESG assessments: evidence from an international sample, in: Review of Management Science, Vol. 13 (2), S. 483-511.

10 Um die Skalierung zu vereinheitlichen, wurden die Punktwerte von MSCI ESG Research verzehnfacht, so dass sich auch diese in einer Spanne zwischen 0 und 100 Punkten bewegen.

16.08.2018 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.