28.11.2022 - Studien

Die Vermählung von grünen Träumen und dem Kapital fiel nie pompöser aus als kurz vor der Jahrtausendwende, und ausgerechnet in Deutschland. Damals brachte Frank Asbeck sein Bonner Unternehmen Solarworld an die Börse. Der Kurs vervielfachte sich bis zu einem Börsenwert von über fünf Milliarden Euro.

Asbeck war nicht irgendeiner jener eher unbeschriebenen jungen Chefs innerhalb der damaligen sogenannten New-Economy-Welle, sondern bereits bekannt, weil tief mit dem Erweckungsmythos der Partei der Grünen verwoben. Im Dezember 1979 gehörte er unter anderem mit Petra Kelly, Gert Bastian und Michael Vesper zu den Gründungsmitgliedern des Landesverbands in Hersel bei Bonn – einer der ersten bundesweit.

In die Börsengeschichte ist er als „Sonnenkönig“ eingegangen auf einem Schloss bei Remagen am Rhein residierend, das er einem gewissen Thomas Gottschalk abgekauft hatte. Solarworld war da längst Geschichte, eine Börsenhülle mit ein paar Millionen Marktwert blieb übrig.

Fehler in der Förderung und Billigangebote aus Fernost hatten dazu geführt, dass die Solarbranche Asiens diejenige Deutschlands überrannte. Wenn die anfänglichen üppigen Subventionen für Solar hierzulande nicht zu deutlich heruntergeregelt und Dumping aus Asien abgewehrt worden wären, wer weiß ob Solarwold nicht heute noch vorne dabei sein würde an der Börse und beinahe selbstverständlich dann auch beim Thema ESG (Environment, Social, Governance).

Dort spielen nun asiatische Unternehmen die erste Geige. So steht etwa die indische Adani Green Energy mit 44 Milliarden Dollar an Börsenwert mit in der Spitzengruppe des globalen Index S&P Clean Energy. Wie einst Solarworld ist auch Adani Green Energy ein Highflyer an der Börse. Seit dem Börsengang im Jahr 2018 hat sich der Kurs in der Heimatwährung Rupie rund versiebzigfacht.

Intuitiv verwundert das nicht: ESG-Produkte bringen der Finanzindustrie bessere Margen und die von der EU-Kommission aufgestellte „ESG-Taxonomie“ treibt ihr kleine und große Investoren in grüne Anlagen – oder in solche, die sich als grün verkaufen – zu. Das sollte die Kurse treiben.

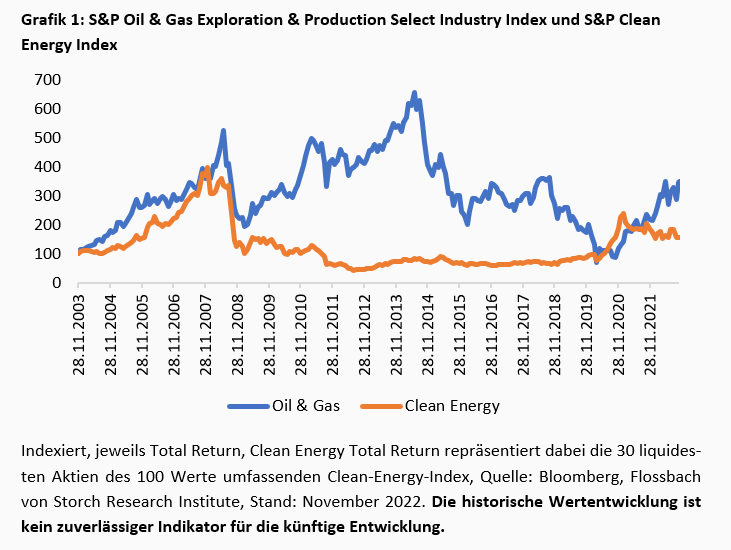

Doch was im Einzelfall gilt, geht in der Breite nicht besonders gut auf. So schneidet etwa der globale S&P Clean Energy Index gegenüber dem S&P Oil & Gas Exploration & Production Select Industry Index sehr schwach ab (Grafik 1).

Schwarz schlägt demnach also Grün an der Börse mit einem Faktor von 4,5 über den Betrachtungszeitraum. Das überrascht. Nur nach dem Corona-Crash schnitten diejenigen Papiere, die vom Indexanbieter S&P (Standard & Poor’s) dem saubereren Energiesektor zugeordnet werden, zeitweise besser ab.

Doch woran liegt der Rückstand, obwohl doch vermeintlich klimafreundliche Aktien längst en vogue sind?

Für eine faire Analyse sollten zunächst einmal Unternehmen aus den beiden Indizes aussortiert werden, die aufgrund ihrer geringen Marktkapitalisierung für große, den Markt bestimmende Investoren wenig relevant sind. Der Schnitt dafür liegt bei zehn Milliarden Dollar.

Aus dem S&P Clean-Energy-Gesamtindex bleiben danach noch 25 Mitglieder von ursprünglich deren 100 übrig. Darunter etwa die dänische Vestas Wind Systems oder die amerikanische Enphase Energy, ein Solarwechselrichter- und Speicherspezialist. Diese 25 Konzerne repräsentieren mit gut 600 Milliarden Dollar an Börsenwert noch zwei Drittel des Gewichts aller Indexmitglieder.

Aus dem S&P Oil & Gas Exploration & Production Select Industry Index vereinen nach der Vorauswahl 21 aus 59 Unternehmen mit 1640 Milliarden Dollar Börsengewicht noch rund 92 Prozent des Marktwertes aller Unternehmen des Gesamtindex. Unter dieser Elite finden sich etwa die Ölriesen ConocoPhillips und ExxonMobil.

Zusammen stehen die ausgewählten Unternehmen aus beiden Indizes derzeit für rund 2,8 Prozent der weltweiten Marktkapitalisierung aller börsennotierten Aktien – und sind damit in etwa so schwer wie alle deutschen Aktien zusammen gemessen am knapp 400 Werte umfassenden deutschen CDax.

Zur Diskussion steht, warum Aktien aus der „sauberen Welt“ (Clean Energy), die in den vergangenen Jahren dank günstiger politischer und regulatorischer Bedingungen sehr leicht an Kapital gekommen sein sollten, die eher verschmähten „Schmutzfinken“ (Oil & Gas) in Sachen Performance nicht übertrumpfen.

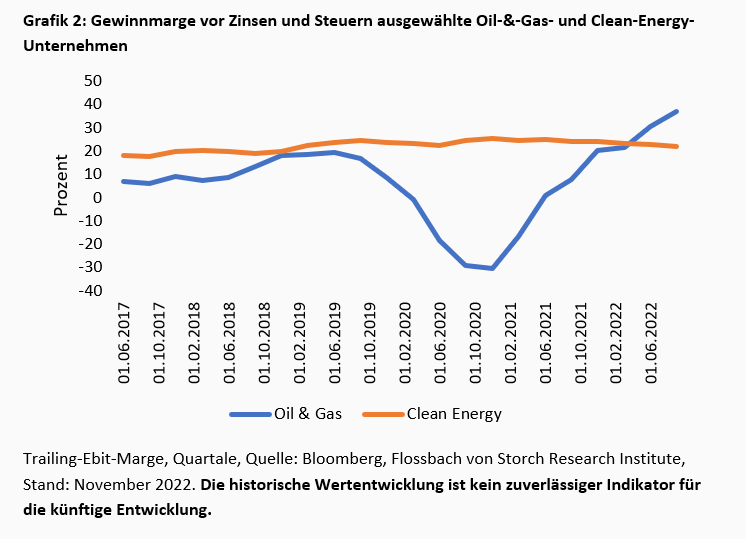

Üblicherweise schauen Investoren für eine Ersteinschätzung von Aktien zunächst auf die Gewinne der Unternehmen. So gibt beispielsweise die Marge vor Zinsen und Steuern (Ebit) Auskunft darüber, wie viel an Gewinn aus dem Verkauf und Betrieb von Windrädern, Solaranlagen, der Gasförderung oder dem Vertrieb von Öl denn so hängen bleibt, anteilig vom Umsatz und nach Abwertungen auf das Bilanzvermögen (EBIT-Marge).

Und da zeigen sich bei den Clean-Energy-Unternehmen gemessen an Quartalswerten relativ stabile Margen zwischen rund 17 und 25 Prozent. Demgegenüber schwanken die Margen bei den Öl- und Gas-Konzernen stärker und lagen bis zum Sommer dieses Jahres auch unterhalb derer der Clean-Energy-Firmen (Grafik 2).

Wer allein die Ebit-Marge betrachtet, der findet also keinen Grund, warum Clean Energy nicht besser hätte abschneiden sollen. Vom Ebit bis zum Nettogewinn als Ausgangsbasis für den Cashflow aber sind es noch zwei Schritte: Das Finanzergebnis, der Saldo aus Zinsausgaben und -einnahmen, sowie Steuern gehen noch in Abzug. Hohe Schulden könnten deshalb ein Indiz sein für Zinsaufwendungen, die Ergebnis und Barmittelzuflüsse drücken.

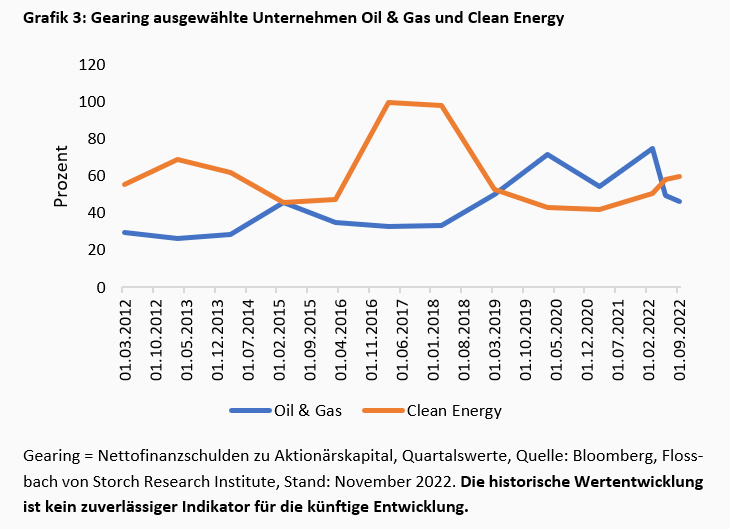

Eine wichtige Größe in diesem Zusammenhang, die zudem noch Hinweise auf die bilanzielle Stabilität gibt, ist das sogenannte Gearing: das Verhältnis aus Nettofinanzschulden zum Aktionärskapital, das mithin regelmäßig vollständig oder zumindest zum allergrößten Teil das Eigenkapital repräsentiert.

Allerdings lässt sich auch an dieser wichtigen Kennzahl nur die Aussage treffen, dass die ausgewählten Unternehmen aus beiden Branchen hier mit bilanziell tragbaren Schulden unterwegs sind, die zuletzt bei knapp 47 (Öl & Gas) beziehungsweise knapp 60 Prozent des Aktionärskapitals lagen (Grafik 3).

Auch von dieser Seite her lässt sich ein schwächeres Abschneiden von Clean Energy nicht erklären.

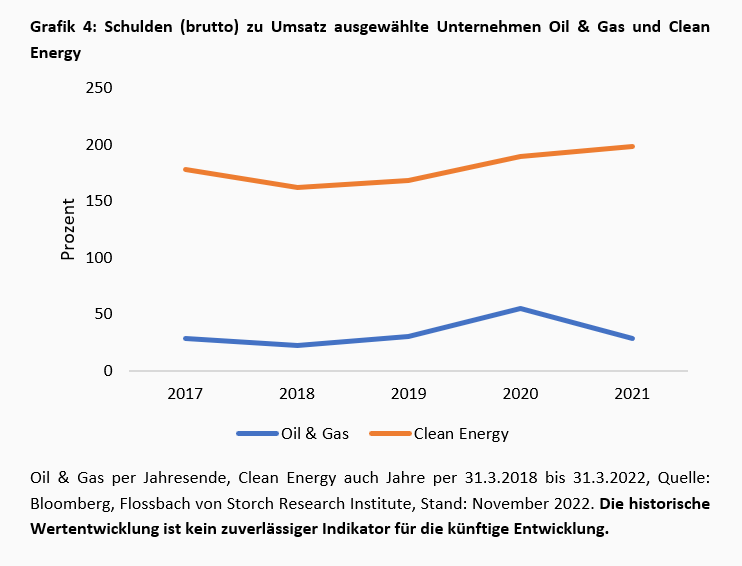

Wer jedoch die zu bedienenden Bruttoschulden in Relation zu den Erlösen setzt, der findet eine erste Spur. Denn hier zeigt sich bei den Clean-Energy-Unternehmen eine generell und im Vergleich zu den Öl- und Gas-Unternehmen hohe Quote, die zudem ansteigt (Grafik 4).

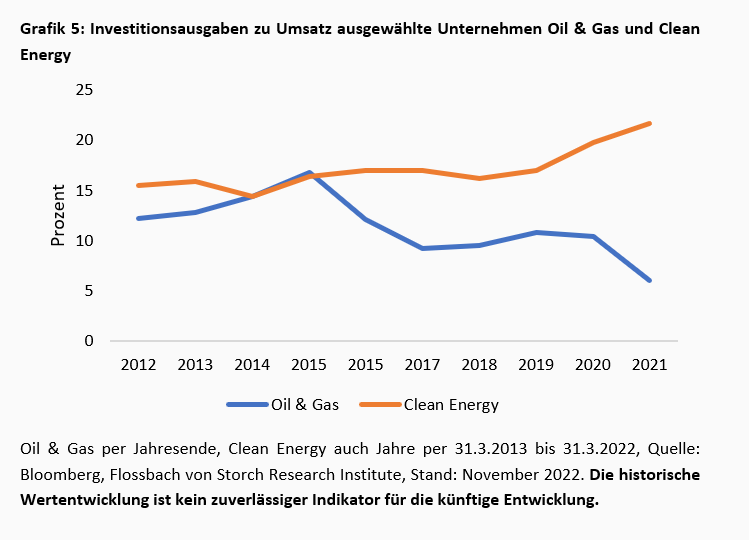

Das lässt darauf schließen, dass die Clean-Energy-Unternehmen einen hohen Fremdkapitalbedarf zur Finanzierung ihrer Geschäfte haben. Und dies zeigt auch die Investitionstätigkeit (Capital Expenditure, kurz CAPEX) im Vergleich zum Umsatz. Während Öl- und Gaskonzerne hier seit Jahren nur noch mit sehr schmalem Budget unterwegs sind, steigt die sogenannte CAPEX-Ratio bei Clean Energy von hohen Niveaus aus an (Grafik 5).

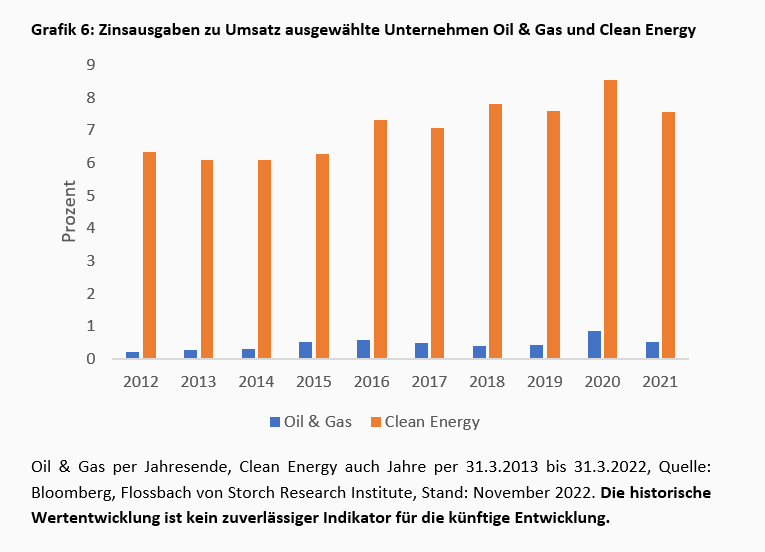

Hohe Schulden und hoher Finanzierungsbedarf belasten denn auch den Zinssaldo in den Ergebnisrechnungen. So floss in den vergangenen Jahren bei den Clean-Energy-Unternehmen wenigstens jeder sechste bis mehr als jeder gut achte eingespielte Euro für Zinsausgaben ab – trotz deutlich fallender Zinsen. Bei den vermeintlich kapitalintensiven Öl- und Gasunternehmen spielen dagegen Ausgaben für Zinsen gemessen am Umsatz eine nur untergeordnete Rolle (Grafik 6).

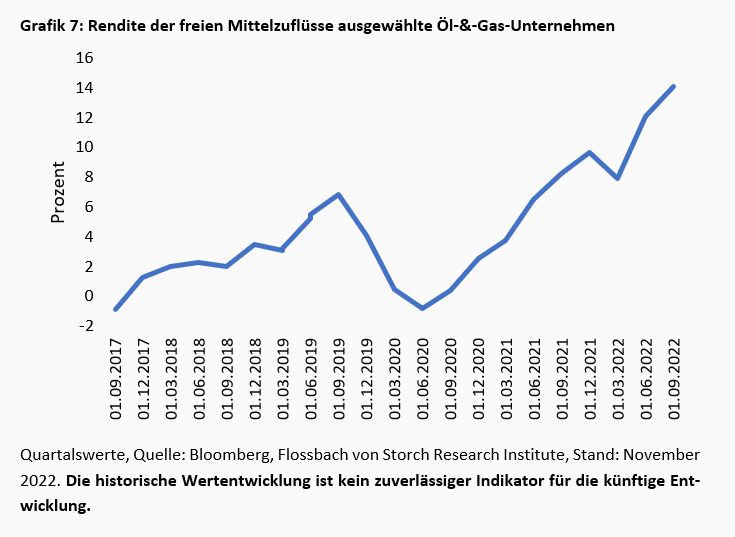

Die unterschiedlichen Zinsausgaben haben Einfluss auf die Mittelzuflüsse. Bei den Öl- und Gasunternehmen machen sich die zuletzt besseren Geschäfte denn auch sprunghaft bemerkbar bei der Rendite des freien Cashflow (Grafik 7).

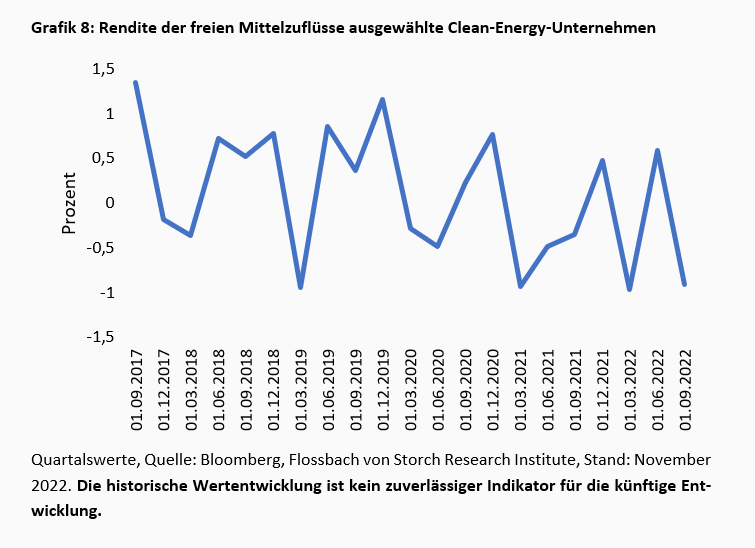

Bei der für die Börsen zentralen Kennzahl schneiden die klassischen Energieunternehmen deutlich besser ab als die Konzerne mit dem Geschäftsmodell saubere Energie. Im Durchschnitt der vergangenen 21 Quartale lag die Free-Cashflow-Rendite bei durchschnittlich vier Prozent – trotz des Corona-Einbruchs bei der Nachfrage nach fossiler Energie. Clean-Energy-Unternehmen schafften dagegen nur eine Rendite von durchschnittlich exakt 0,09 Prozent. Zuletzt war sie leicht negativ (Grafik 8).

Für Ausschüttungen oder Schuldenrückführung etwa bleibt daran gemessen bei Clean Energy nichts übrig.

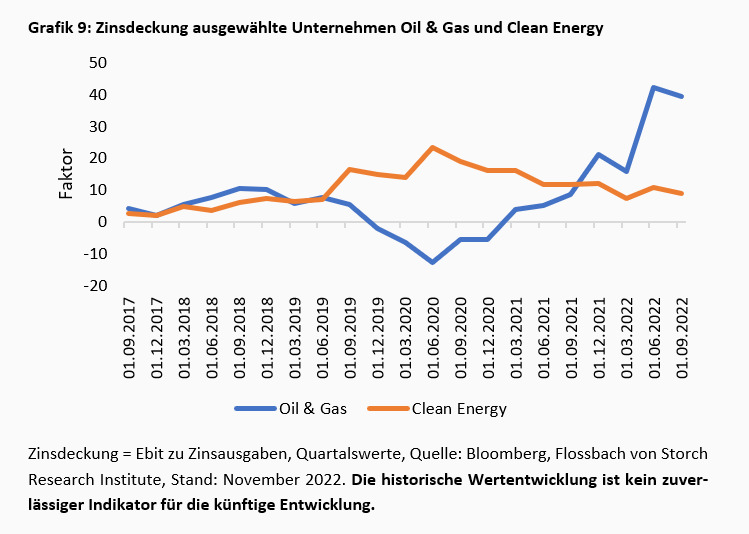

Allerdings waren die relativ hohen Schulden und Nullrenditen der freien Mittelzuflüsse in einem Umfeld niedriger Zinsen nicht existenzgefährdend. Das zeigt der Zinsdeckungsgrad (Ebit zu Zinsaufwand), der mit einem Faktor von zuletzt 9,1 als komfortabel einzuordnen ist. Bis vor kurzem standen die Clean-Energie-Unternehmen daran gemessen sogar besser da als Öl- und Gas-Konzerne, weil diese ergebnistechnisch unter Corona deutlich stärker litten (Grafik 9).

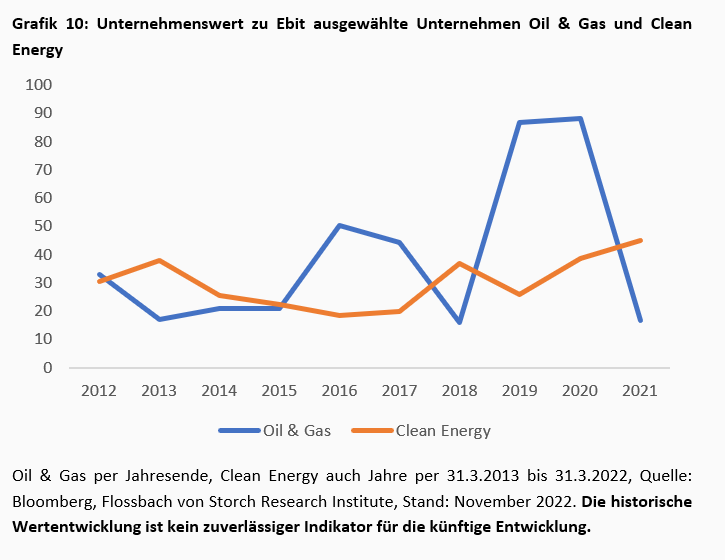

Das hat sich jedoch mit der Zinswende rapide geändert. Deshalb waren die Öl- und Gas-Unternehmen gemessen am Ebit zu Unternehmenswert (Börsenwert plus/minus Nettofinanzschulden/Nettofinanzliquidität) nach dem Corona-Einbruch auf günstige Faktoren gesunken, während die Clean-Energy-Konzerne über zehn Jahre betrachtet so teuer wie nie waren (Grafik 10).

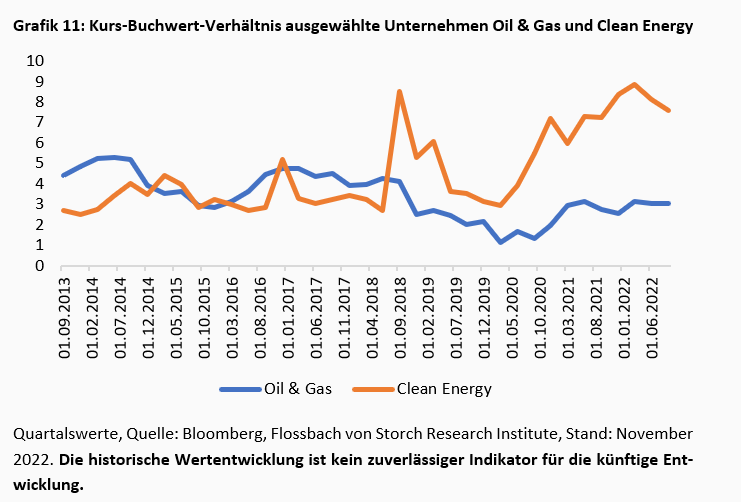

Und trotz der starken Kursavancen in diesem Jahr ist das Kurs-Buchwert-Verhältnis (KBV) der ausgewählten Öl- und Gas-Unternehmen mit einem Faktor von zuletzt um 3,0 weiterhin als moderat zu bezeichnen. Demgegenüber bewegt sich das KBV bei den ausgewählten Clean-Energy-Unternehmen mit zuletzt 7,6 weiter auf hohem, sprich tendenziell „teurem“ Niveau (Grafik 11).

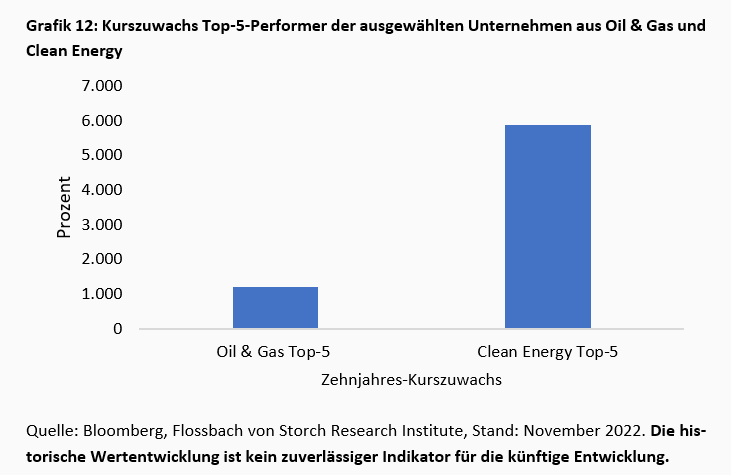

Doch der Index, oder eine gemessen am Marktwert breite Auswahl darauf, ist das eine. Wer vor zehn Jahren erahnt hätte, welche der ausgewählten Unternehmen aus den beiden Indizes denn am besten abschneiden würden, der könnte sich insbesondere bei Clean-Energy-Aktien über einen enormen Kurszuwachs der „Top-5“ freuen (Grafik 12).

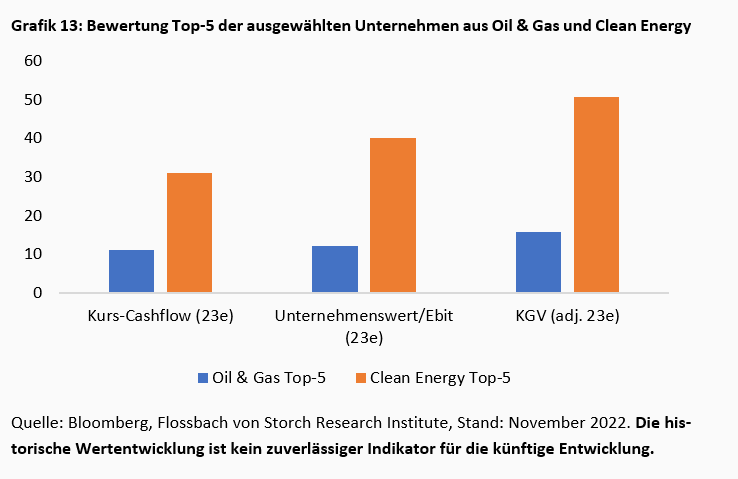

Inwieweit diese Top-5 auch zukünftig solche Zuwächse werden wiederholen können, das bedarf einer jeweiligen Einzelanalyse. Auf kurze Sicht und den ersten Blick zeigt sich aber eine deutliche höhere Bewertung dieser Clean-Energy-Unternehmen gegenüber den Top-5 der Öl- und Gas-Unternehmen, gemessen an Kennzahlen wie dem geschätzten Kurs-Cashflow, dem Kurs-Gewinn- oder dem Unternehmenswert-Ebit-Verhältnis für 2023 (Grafik 13).

Mit einem Kurs-Gewinn-Verhältnis von über 50 liegen die fünf Topperformer aus dem Clean-Energy-Sektor auch beim rund dreifachen Wert dessen, was Investoren derzeit für den breiten Markt gemessen am S&P 500 bezahlen.

Dass in den vergangenen Jahren Investoren in Anlagen gedrängt wurden, die der ESG-Taxonomie entsprechen, zeigt sich an den sehr hohen Bewertungen, die Unternehmen aus dem Clean-Energy-Sektor zugebilligt werden.

Eine hohe Investitionstätigkeit dieser Unternehmen, hohe Schulden relativ zum Geschäftsvolumen und hohe Zinsausgaben setzen die freie Mittelzuflüsse unter Druck, sodass letztendlich die tradierten Öl- und Gas-Konzerne mit ihren günstigeren Kennziffern unter dem Strich und in der Breite dennoch bevorzugt werden, ablesbar an der besseren Performance an der Börse.

Solange sich der Bewertungsvorsprung der Energie-Klassiker nicht abbaut, ist es unwahrscheinlich, dass Clean-Energy-Unternehmen in der Breite besser abschneiden. Ohnehin hat sich dort ein breites Investment in der Vergangenheit als wenig lukrativ erweisen. Steigende Zinsen mahnen angesichts der hohen, wenn auch bei weitem nicht existenzgefährdenden Schulden, bei Clean-Energy-Unternehmen eher zur Vorsicht.

Selektiv ist dagegen ein gutes Abschneiden an der Börse selbstverständlich nicht ausgeschlossen. Dafür bedarf es einer Analyse der jeweiligen Einzel-Titel.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann