15.02.2019 - Studien

Der Anteil der bad loans (ausfallgefährdete Kredite) nach Wertminderung an den Gesamtkrediten sinkt, aber der Bestand der bad loans vor Wertminderung stieg weiter an, was darauf hinweist, dass die Quelle der Kreditausfälle - höchstwahrscheinlich aufgrund struktureller Schwächen der Wirtschaft - nicht gezähmt wurde. Dazu wird der wirtschaftliche Abschwung zunehmend sichtbar und auch die politischen Kräfte haben das Potenzial, der laufenden Erholung in die Quere zu kommen. All dies könnte das italienische Bankensystem erneut herausfordern.

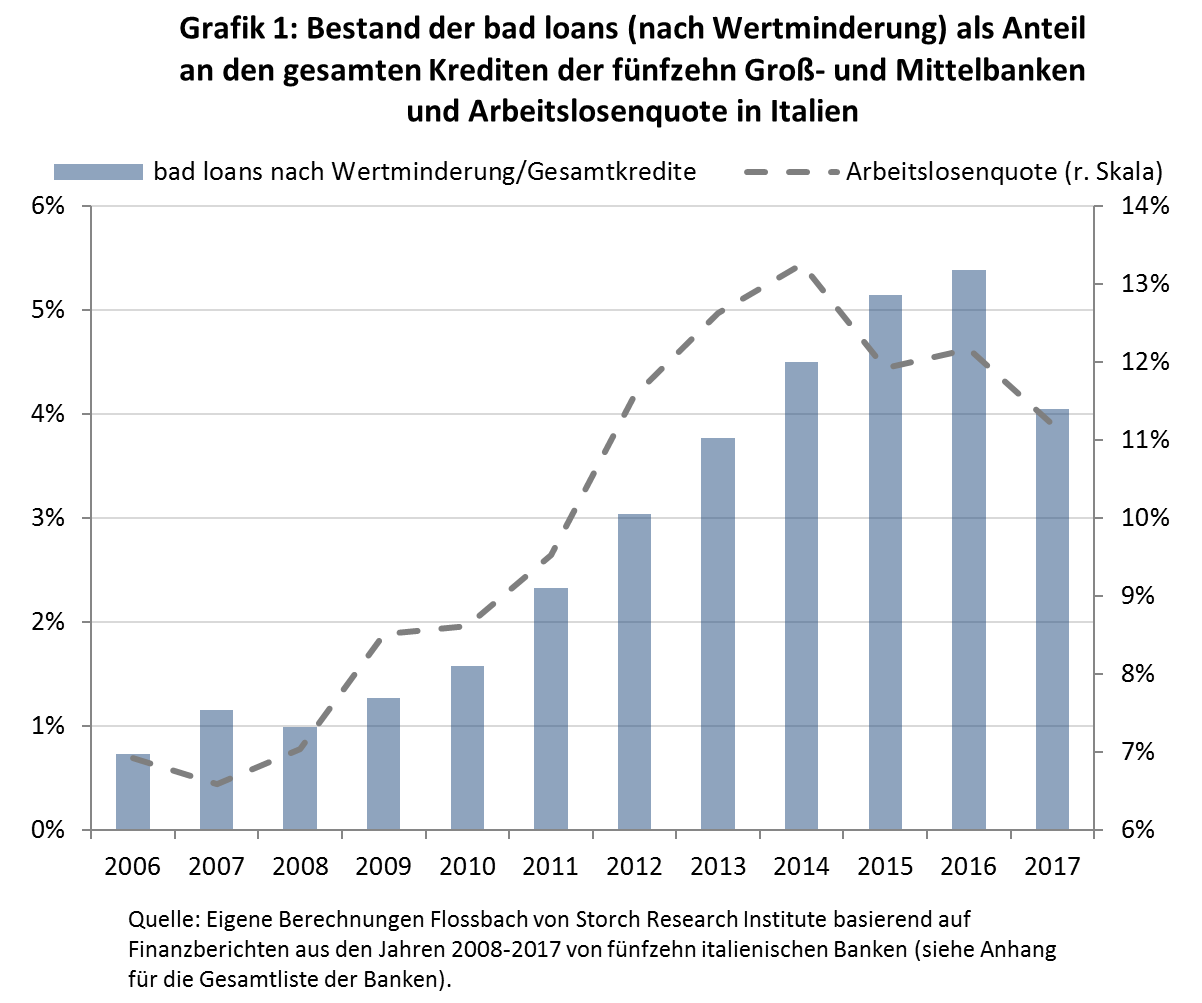

Der Anteil der bad loans (ausfallgefährdete Kredite) nach Wertminderung an den Gesamtkrediten von fünfzehn italienischen Groß- und Mittelbanken erreichte 2016 einen Höchststand und ist 2017 erstmals seit 2008 wieder gesunken (Grafik 1). Dies war zum Teil darauf zurückzuführen, dass der Bestand an notleidenden Krediten leicht zurückging und - mehr noch - die Gesamtkredite deutlich schneller zunahmen.

Wie bereits in zwei vorangegangenen Analysen erläutert1, liegt die ökonomische Erklärung für beide Entwicklungen - den leichten Rückgang der bad loans und den schnellen Anstieg der Gesamtkredite - in einer unterstützenden Dynamik des Konjunkturzyklus, die sich in einem moderaten Rückgang der Arbeitslosenquote zuletzt widerspiegelt (Grafik 1).

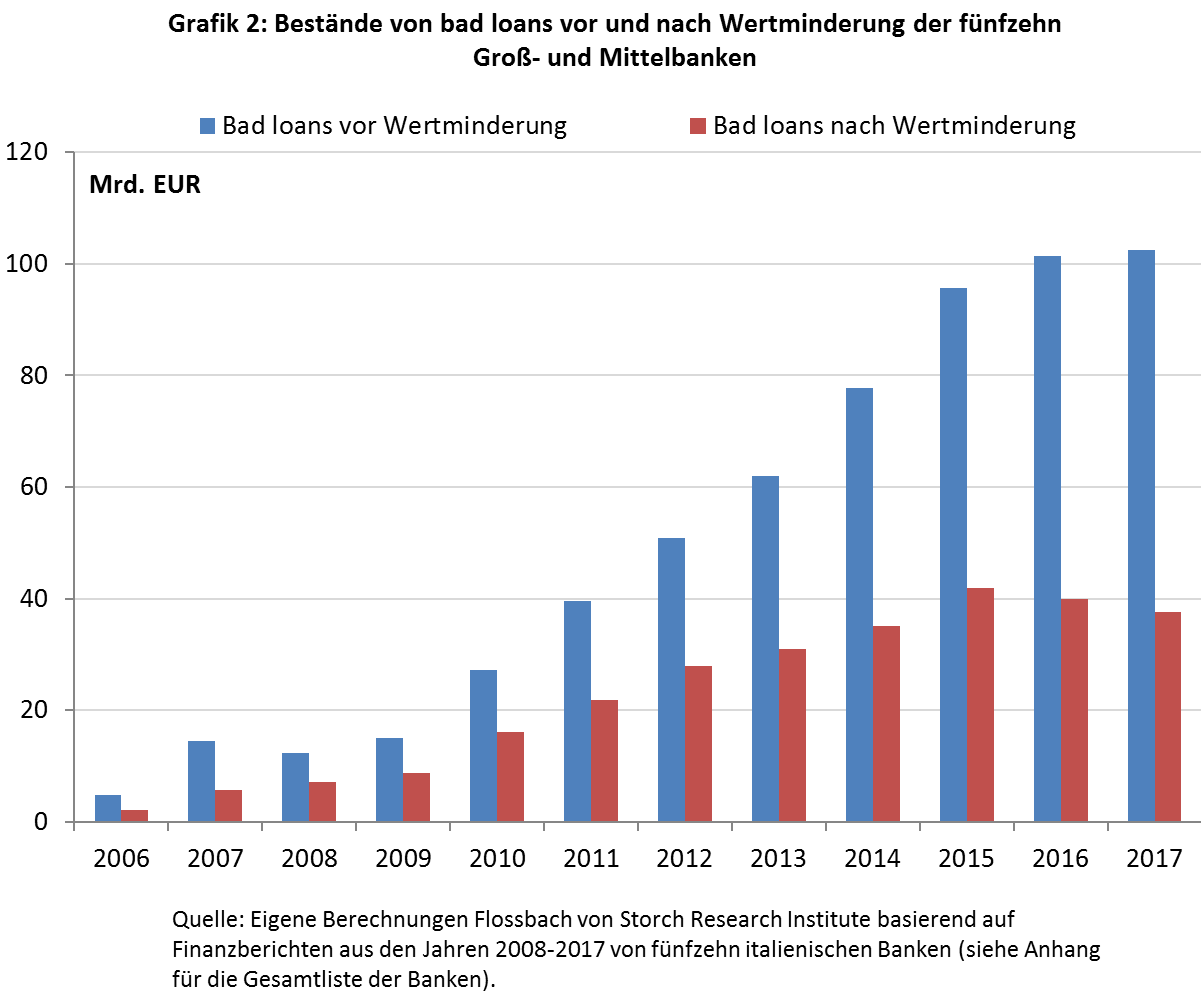

Der Bestand an bad loans nach Wertminderung verringerte sich von dem Höchststand von 41,9 Milliarden Euro im Jahr 2015 auf 37,6 Milliarden Euro Ende 2017.2 Stattdessen stiegen die Bestände der bad loans vor Wertminderung weiter an und erreichten 2017 109 Milliarden Euro (Grafik 2). Dies bedeutet, dass die Quelle der Anhäufung von bad loans – höchstwahrscheinlich bedingt durch strukturelle Schwächen, wie die nach wie vor hohe Arbeitslosenquote verdeutlicht – nicht gezähmt wurde und darüber hinaus immer mehr Wertberichtigungen erforderlich sind, um mit dem derzeitigen Tempo der Nettoreduktion Schritt zu halten.

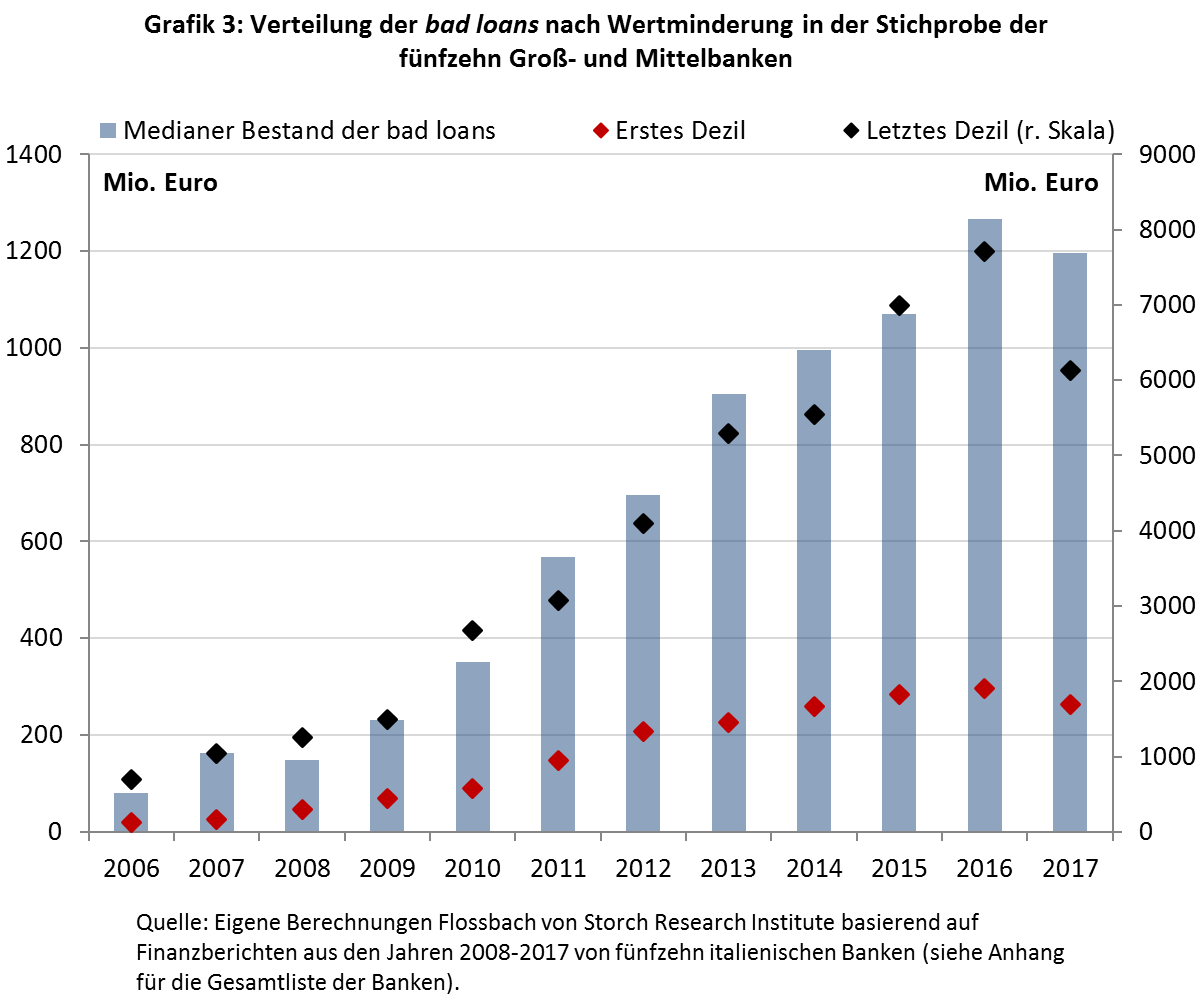

Darüber hinaus ist die Streuung in der Verteilung der bad loans nach Wertminderung in der Stichprobe der fünfzehn größten italienischen Banken relativ hoch, was bedeutet, dass der Schmerz der niedrigen Kreditqualität innerhalb des Bankensystems ungleich verteilt ist. Dementsprechend ist der Bestand an bad loans nach Wertminderung im letzten Dezil der Verteilung nun mehr als 22 mal höher als im ersten Dezil und fünfmal höher als bei der Bank mit dem Medianbestand an bad loans (Grafik 3). Fast 50 % der gesamten bad loans nach Wertminderung verbleiben in den Bilanzen der drei Banken mit den höchsten bad loans nach Wertminderung, die auch die Banken mit den größten Bilanzen sind.

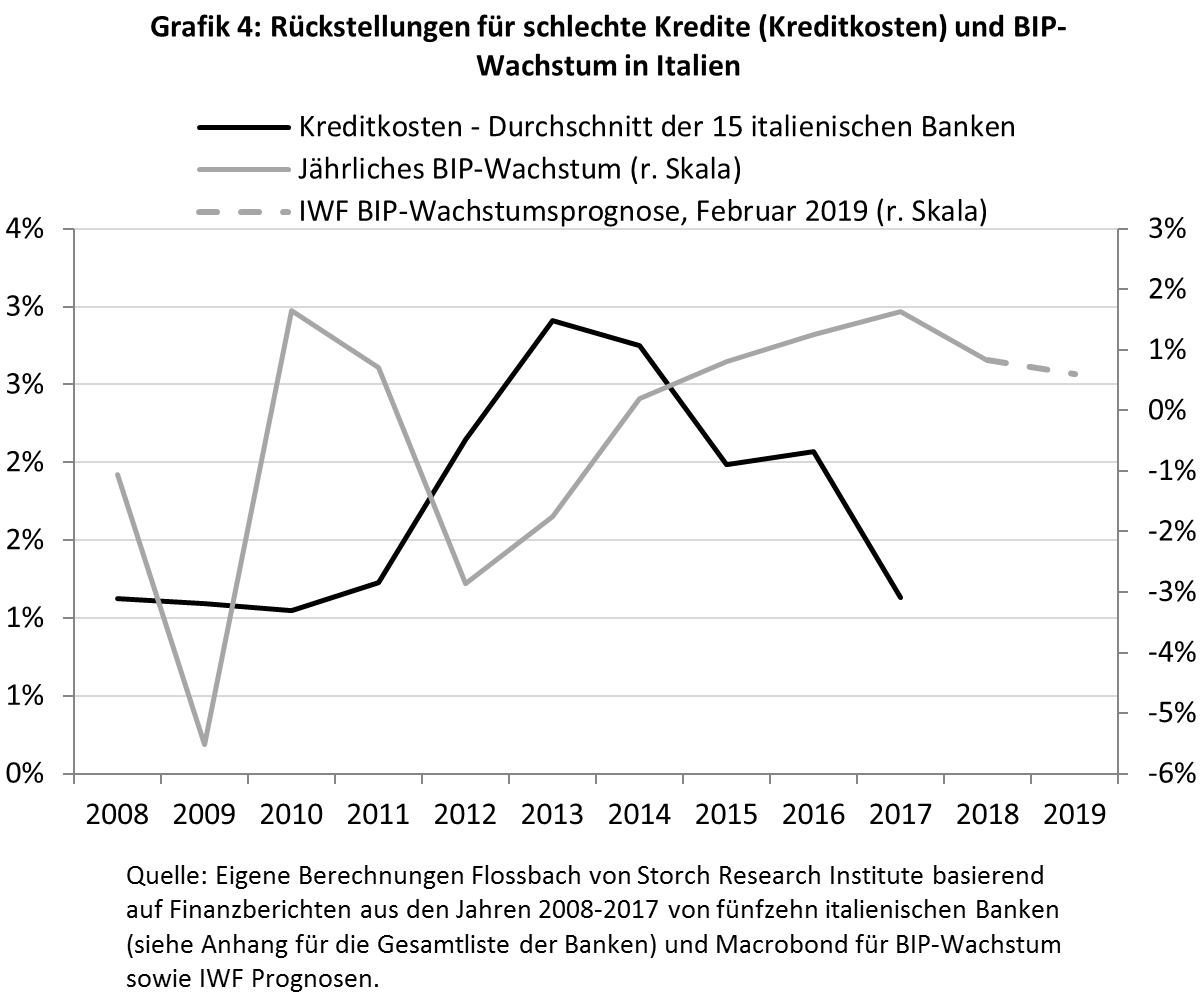

Insgesamt sind die Fortschritte bei der Reduktion von bad loans unbestreitbar. Der verbleibende Bestand an bad loans (vor und nach Wertminderung) ist jedoch immer noch beträchtlich. Dies ist umso problematischer, als sich die Konjunktur in Italien ab 2018 abschwächte, dem ein 4-Jahres Zeitraum mit sinkenden Rückstellungen für gefährdete Kredite (so genannte Kreditkosten, siehe Anhang für methodische Details) vorausging (Grafik 4). Wie bereits in einer früheren Analyse erläutert, ist diese Entwicklung der Risikovorsorge auf einen Rechnungslegungsmechanismus zurückzuführen, der die Banken zu einem prozyklischen Verhalten veranlasst.3 Banken reduzieren ihre Verlustrückstellungen in guten Zeiten stark, können sie aber in Zeiten der Konjunkturabschwächung nicht erhöhen - wie sie es sollten.

Eine erste Ausprägung dieses Phänomens war 2009 sichtbar, da die Kreditrückstellungen trotz der wirtschaftlichen Rezession auf einem sehr niedrigen Niveau blieben. Dies dürfte das italienische Bankensystem angesichts des immer deutlicher werdenden wirtschaftlichen Abschwungs erneut herausfordern.

Politische Kräfte haben auch das Potenzial, die laufende Sanierung der italienischen Banken zu stören. Als Reaktion auf die (nicht verbindliche) Empfehlung der EZB vom Januar 2019, nicht nur neue, sondern auch bestehende notleidende Kredite (non-performing loans, NPLs) innerhalb von sieben Jahren abzudecken, warf der stellvertretende italienische Ministerpräsident Matteo Salvini der EZB vor, unlauteren Druck auf italienische Banken auszuüben, um die Risikovorsorge zu erhöhen.4 Dies folgt dem diplomatischen Erfolg Italiens im Oktober 2018, als die EU-Mitgliedstaaten die von der Europäischen Kommission im März 2018 vorgeschlagenen Entwürfe für Gesetzesvorschriften für die NPLs von Banken lockerten.5

Zusammenfassend lässt sich sagen, dass trotz der sichtbaren Fortschritte der italienischen Banken bei der Reduzierung der Bestände an notleidenden Krediten die Risiken für die laufende Erholung in letzter Zeit zugenommen haben. Insbesondere der derzeitige Mix aus wirtschaftlichen und politischen Faktoren unterstützt die mittelfristigen Aussichten des italienischen Bankensektors nicht.

Mit einer Bilanzgröße (Aktiva) von über 10 Mrd. €, basiert unsere Analyse auf den Geschäftsberichten folgender 15 italienischen Banken (Einzelbilanzen): 1)Unicredit, 2) Intesa Sanpaolo, 3) Banco Popolare di Milano, 4) UBI Banca, 5)Banca Nazionale del Lavoro, 6)BPER Banca, 7)Crédit Agricole Italia, 8)Credito Emiliano, 9)Banca Popolare di Sondrio, 10)Banca Carige, 11)Credito Valtellinense, 12)Deutsche Bank Italia, 13)Banca Popolare di Bari, 14)Banca Sella, 15)Unipol Banca. Dies sind die größten italienischen Banken (Muttergesellschaften oder große Tochtergesellschaften ausländischer Banken, wie in den Fällen Credit Agricole, Deutsche Bank und Banca Nazionale del Lavoro) mit dem Hauptgeschäft in der Kreditgewährung an Kunden. Daher wurden einige große Banken ausgeschlossen die ein anderes Hauptgeschäftsfeld haben (ICCREA and Cassa Depositi e Prestiti). Zudem musste auf Grund von substanziellen Veränderungen im Bilanzierungsstandard beginnend 2014, Banca Mediolanum ausgeschlossen werden. Die Liste analysierter Banken wurde erstellt basierend auf der Veröffentlichung „Le principali banche italiane“ der Mediobanca und basierend auf Bloomberg Daten.

Bei der Analyse wurden die zwei Veneto Banken (Banca Popolare di Vicenza und Veneto Banca) nicht einbezogen, da sie im Sommer 2017 Insolvenz anmeldeten und nicht länger existieren. Außerdem schlossen wir eine weitere problematische und die Daten verzerrende Bank aus, Banca Monte dei Paschi di Siena, welche seit einiger Zeit in finanzieller Schieflage ist und letztendlich Ende 2016, um die Insolvenz zu vermeiden, von der Banco Popolare di Milano übernommen wurde.

Bei der Berechnung der Kreditkosten verwendeten wir die von der Mehrzahl italienischer Banken benutzten Definition, nämlich net impairment losses on loans (gelistet unter Punkt 130 (a)) relativ zu den Netto-Gesamtforderungen gegenüber Kunden (Aktivseite der Bilanz). Einige Banken bevorzugen ein geringfügig anderes Konzept, manchmal als Kreditrisikokosten (cost of credit risk), aber oft auch unter gleichem Namen gelistet. Im Unterschied zu den mehrheitlich verwendeten Kreditkosten wird bei den Kreditrisikokosten der Wertminderungsaufwand auf Kredite (130 (a)) noch um einige Faktoren adjustiert (im Fall Unicredit z.B. um Punkt 100 (a) – profits (losses) on disposal or repurchase of loans – und um Punkt 130 (d) – net losses/recoveries on impairment of other financial activities). Die Adjustierung ist allerdings nur marginal, so dass die beiden Konzepte – Kreditkosten und Kreditrisikokosten – stark korreliert sind. Um konsistent zu bleiben verwendeten wir die Kreditkosten in der gesamten Stichprobe. Zuletzt korrigierten wir im Fall Unicredit den Wertminderungsaufwand für Kredite des

Jahres 2016, in dem wir diesen abzüglich der außerordentlichen Rückstellungen, die im Rahmen der Projekte PORTO und FINO (initiiert 2016) gemacht wurden, verwendeten.

Im Gegensatz zur Methode der Banca d‘Italia, konzentrierten wir uns auf die individuelle Bilanzen der Banken anstelle der konsolidierten Bilanzen der Bankengruppen. Hierdurch erhalten wir ein unverwässertes Bild der tatsächlichen Situation der jeweiligen Bank.

1 Gehringer, A. (2017), “ Monte dei Paschi ist nur die Spitze des Eisbergs”, Flossbach von Storch Research Institute, Economic Policy Note 12/6/2017; Gehringer, A. (2016), “ Notleidende Kredite in der Euro-Peripherie wurden nicht an einem Tag aufgebaut”, Flossbach von Storch Research Institute, Economic Policy Note 28/10/2016.

2 Die Stichprobe der 15 Banken deckt rund 71 % der von der Bank of Italy betrachteten bad loans ab (für weitere Details siehe Financial Stability Report der Bank of Italy vom Oktober 2018).

3 Die Kombination zweier Ungenauigkeiten in der Kreditrisikobewertung, nämlich über das gesamte Kreditportfolio und in Bezug auf jeden einzelnen Kreditnehmer, führt zu einer prozyklischen Risikovorsorge im Kreditgeschäft: Die Rückstellungen verringern sich im Aufschwung, obwohl der Bestand an problematischen Krediten noch hoch sein könnte, sich die strukturellen finanziellen Bedingungen der einzelnen Kreditnehmer nicht ändern und das Angebot an neuen Krediten steigt. Für weitere Einzelheiten siehe Gehringer, A. (2018), "Trügerische Sicherheit im italienischen Bankensektor", Flossbach von Storch Research Institute, Economic Policy Note 15/01/2018.

4 Matteo Salvini in seinen Aussagen gegenüber der Nachrichtenagentur Ansa: "Der neue Angriff der EZB-Aufsichtsbehörde auf das italienische Bankensystem und auf Monte dei Paschi zeigt einmal mehr, dass die Bankenunion (....) nicht nur unser Finanzsystem nicht stabiler macht, sondern auch Instabilität verursacht."

5 Diese Regeln beziehen sich auf den neuen Deckungsplan für neue Kredite, die sich als notleidend erweisen. Die Staaten unterstützten die Verlängerung der Zeit, in der neue ungesicherte NPLs mit einem Backstop versehen werden müssten, auf drei Jahre - von zwei. Bei Darlehen mit mobilen Sicherheiten wurde die Zeit für die Bereitstellung von Mitteln zur Deckung der zukünftigen NPLs von acht auf sieben Jahre verkürzt - in einem Zugeständnis an Länder, die strengere Regeln anfordern. Darüber hinaus wurde auch die Verschiebung der Anwendung der neuen Anforderungen vereinbart: vom ursprünglich geplanten Starttermin im März 2018 auf den Zeitpunkt, zu dem die neuen Regeln wirksam angewendet werden. Das Inkrafttreten ist jedoch noch ungewiss, da der Vorschlag noch der Zustimmung des EU-Parlaments bedarf.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer