13.12.2023 - Kommentare

Der Jesuitenorden könnte die wohl reichste Bruderschaft der Welt sein, hätte sie nur an ihrem wesentlichsten Aktienengagement festgehalten. In den Fünfzigerjahren des 20. Jahrhunderts nannten sie 51 Prozent an der Bank of America ihr Eigen. Ein Anteil der heute rund 120 Milliarden Dollar schwer ist. Doch sind die größten Anteilseigner längst andere: allen voran mit der Berkshire Hathaway Holding von Warren Buffett ein Prediger des Kapitals ohne religiösen Dünkel.

Ob der bekannteste Investor der Welt aber gerade so glücklich ist mit seinem Paket, das gut 13 Prozent Anteil an der zweitgrößten Bank der USA repräsentiert? Zumindest der Kursverlauf spricht dagegen. 40 Prozent liegt der Börsenpreis der Bank of America unter dem Zwischenhoch von Anfang 2022. Über rund sechs Jahre hat sich mit der Aktie abgesehen von Dividenden per Saldo nichts verdienen lassen.

Eine solche Kursentwicklung in der Vergangenheit hat keinen Prognosecharakter für die Zukunft. Genau so wenig taugen hier genannte Kennziffern für eine Handlungsempfehlung in Papieren der genannten Banken. Sie stellen nur einen Ausschnitt dar.

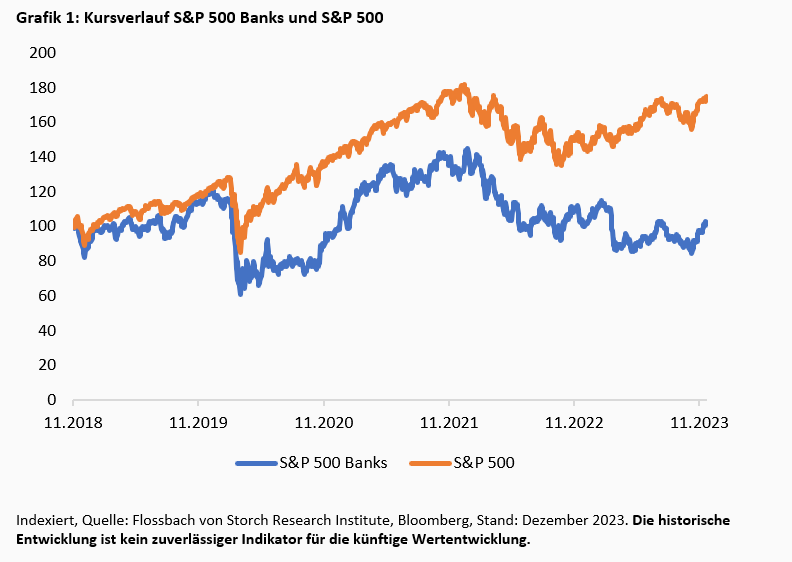

Nicht nur die Bank of America enttäuscht im Kurs. US-Banken hinken allgemein dem Markt deutlich hinter (Grafik 1).

Die Entwicklung überrascht. Nach einer weit verbreiteten Auffassung sollten die Banken eigentlich die Gewinner der rasanten Zinserhöhungen der US-Notenbank Federal Reserve (Fed) sein. Nicht nur sollten sie von der Ausweitung der Zinsspanne (der Differenz zwischen Kredit- und Einlagenzinsen) profitieren, sondern sie können auch satte und risikolose Einnahmen aus ihren in der Zeit des „Quantitative Easing“ geschaffenen Überschussreserven einstreichen. Denn die Fed verzinst ihre Einlagen gerade mit 5,375 Prozent. Auf die bei der Fed zuletzt 3.276 Milliarden geparkten Dollar macht das gut 176 Milliarden Dollar an risikolosen Einnahmen pro Jahr aus, sollte die Zinsrate über wenigstens zwölf Monate konstant bleiben.

Eigentlich wäre das ein Grund zum Jubeln. Doch die verhaltene Entwicklung der Bankaktien deutet darauf hin, dass Investoren weniger die Gewinn- und Verlustrechnung im Blick haben, sondern vielmehr die Bilanzen. Hier, so hat es bei Banken ungute Tradition, schlummern Risiken.

Als ein Argument für die Kursschwäche der vergangenen 24 Monate bei der Bank of America etwa gilt, dass sie führend bei einer Bilanzposition ist, die der Internationale Währungsfonds (IWF) als einen key risk indikator (KRI) bei Banken ausmacht. Es geht um Wertpapiere, die Banken in einer speziellen Position ihrer Bilanz buchen: der Kategorie Held-to-Maturity (HTM).

Neben dem in der Bilanz marktpräzise bewerteten Handelsbestand halten die Bilanzvorschriften der United States Generally Accepted Accounting Principles (US GAAP) zwei weitere wesentliche Kategorien für die Anlagen von Finanzinstituten vor: Neben den HTM-Papieren sind das die Available-for-Sale (AFS). Übersetzt: einmal bis zur Fälligkeit gehaltene und einmal zur Veräußerung verfügbare Wertpapiere.

AFS-Anlagen sind dabei marktnah zu bewerten, mögliche Abweichungen zwischen Buch- und Marktwert landen in der sogenannten Gesamtergebnisrechnung (other comprehensive income/OCI), einem Nebensaldo der klassischen Gewinn- und Verlustrechnung. Das Ergebnis dieses OCI ist zwar eigenkapital-, aber zunächst nicht gewinn-wirksam. Erst wenn eine Bank ein tatsächliches Plus oder Minus bei Verkauf eines AFS-Papiers realisiert, wird dieses auch innerhalb der Gewinn- und Verlustrechnung sichtbar (sogenanntes recycling).

HTM-Anlagen sind dagegen zu fortgeführten Anschaffungskosten (amortised cost) auszuweisen. Sie verändern das Eigenkapital (und wiederum die Gewinn- und Verlustrechnung) eines Finanzkonzerns erst nach einem Verkauf. Differenzen von Markt- zu Buchwert sind die Regel, sodass Investoren oder Bankkunden innerhalb dieser Kategorie entweder stille Reserven oder stille Lasten finden. Solche Buchverluste sind zwar nicht die einzige Gefahr für eine Bank oder den Finanzsektor, sie signalisieren aber ein Schlüsselrisiko, ein key risk eben.

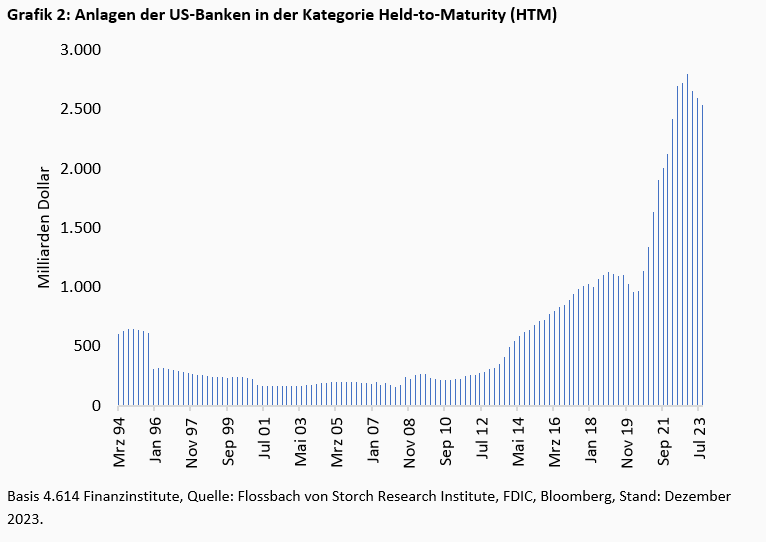

Auffällig ist, dass sich seit dem Corona-Einbruch an den Märkten im Frühjahr 2020 und der nachfolgenden Zinswende die dort geparkten Anlagen der US-Banken auf zuvor unbekannte Niveaus erhöht haben. Nach letzten verfügbaren Daten per 30. September lagen die HTM-Anlagen bei 2.540 Milliarden Dollar, und damit um gut 150 Prozent höher als noch im Sommer 2020. Über 15 Jahre haben sie sich sogar mehr als verzehnfacht (Grafik 2).

Wenig Zweifel bestehen daran, dass die Finanzchefs der Banken hier bilanzpolitische Spielräume ausgenutzt haben, um das Eigenkapital nicht zu belasten. Denn mit jeder Veränderung der Marktzinsen verändert sich auch der Wert für die jeweiligen AFS- und HTM-Anlagen. Diese Veränderung schlägt sich eigenkapital-wirksam bei Held-to-Maturity ja erst bei einem Verkauf nieder. Die Versuchung, mit einer Umbuchung in diese Kategorie das Eigenkapital zu schonen, dürfte also groß sein.

Aktuelle Buchverluste sind dabei im Wesentlichen auf den Anstieg der Zinsen zurückzuführen, der den Marktwert von Anleihen deutlich verringert hat. Dazu kommen etwa schwächere Bonitäten der Schuldner, die unter Umständen ebenfalls auf die Marktwerte drücken.

Und dabei geht es nicht mehr um eine Handvoll Dollar. Selbst während der Finanzkrise waren die Buchverluste der Banken in den AFS- und HTM-Kategorien kaum der Rede wert.

Doch der Crash am Rentenmarkt, der nahezu alle Anleiheanlagen im Bestand um zweistellige Prozentsätze gedrückt hat, zeigt Verwüstungen in den Bankbilanzen. Bekanntermaßen hatten im Frühjahr bereits die drei US-Regionalbanken Silicon Valley Bank, First Republik Bank und Signature Bank dem Sturm nicht standgehalten.1 In Europa knickte die Credit Suisse Suisse (aus etwas anders gelagerten Gründen) ein und musste mit der UBS zwangsverheiratet werden.

Damit sind die Probleme im (US)-Bankensektor aber möglicherweise nicht vom Tisch. Nachdem nun die jüngsten Quartalsberichte per 30. September durchgängig vorliegen, zeigt sich jedenfalls zumindest auf den ersten Blick ein düsteres Bild.

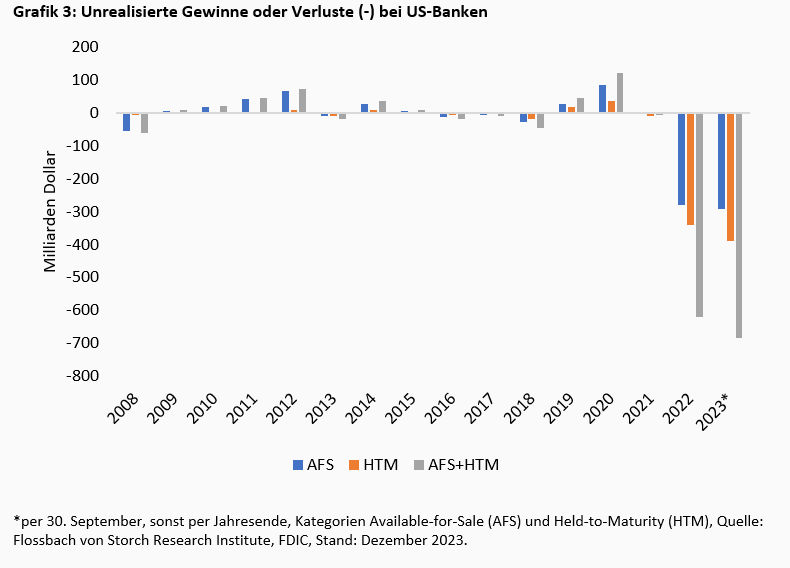

Die nicht realisierten Verluste aus zur Veräußerung verfügbaren und bis zur Fälligkeit gehaltenen Wertpapieren beliefen sich im dritten Quartal auf insgesamt 683,9 Milliarden Dollar. Sie lagen damit um 22,5 Prozent höher als im Vorquartal. In der besonders kritischen HTM-Kategorie lagen die Buchverluste bei zuletzt 390,5 Milliarden Dollar (Grafik 3).

Die Federal Deposit Insurance Corporation (FDIC) führt dies in erster Linie „auf einen Anstieg der Hypothekenzinsen“ zurück. Einer Stichprobe der Londoner Risk Quantum zufolge hielten US-Banken in der HTM-Kategorie zuletzt zu 63 Prozent hypothekenbesicherte Papiere. Diese Mortgage-backed Securities (MBS) sind seit der Finanzkrise allgemein bekannt und gefürchtet, auch wenn sich ihre Ausgestaltung verändert haben mag.

Die nicht realisierten Verluste sind eine Belastung für zukünftige Erträge, da die Wertpapiere in der Regel langfristig und festverzinslich sind. Die niedrigen Zinsen auf diese Papiere erklären die hohen Buchverluste, die sich per 30. September bei HTM-Papieren allein auf 15,4 Prozent summierten. Sollten nun die Finanzierungskosten, das funding der Banken über Kundeneinlagen oder über eigene Emissionen von Anleihen, nicht wieder deutlich sinken, drückt das die Gewinne.

Verluste aus Verkäufen der HTM-Papiere wiederum mindern – isoliert betrachtet – das Eigenkapital. Dies wiederum könnte die Kapitalquoten verringern, was die daran gebundenen Geschäftstätigkeiten einschränkt und im schlimmsten Fall die Behörden auf den Plan ruft – wenn eine Bank aufsichtsrechtliche Anforderungen nicht mehr erfüllen sollte.

Nun lässt sich bei mehr als 4.600 US-Banken nicht jede Verästelung erkennen. Simpel ist jedoch der potenzielle, gefährliche Ablauf. Kunden ziehen entweder aus einem Vertrauensverlust heraus oder angesichts besserer Anlagemöglichkeiten Gelder ab. Hat eine Bank nicht genügend Bares auf der hohen Kante, dann muss sie längerfristige Anlagen wie eben HTM-Papiere verkaufen. Das wiederum würde aktuell ins Fleisch, sprich in die Kapitalbasis schneiden.

Doch ist die „besorgniserregende Lücke“ (Wall Street Journal) für sich genommen eine große Gefahr?

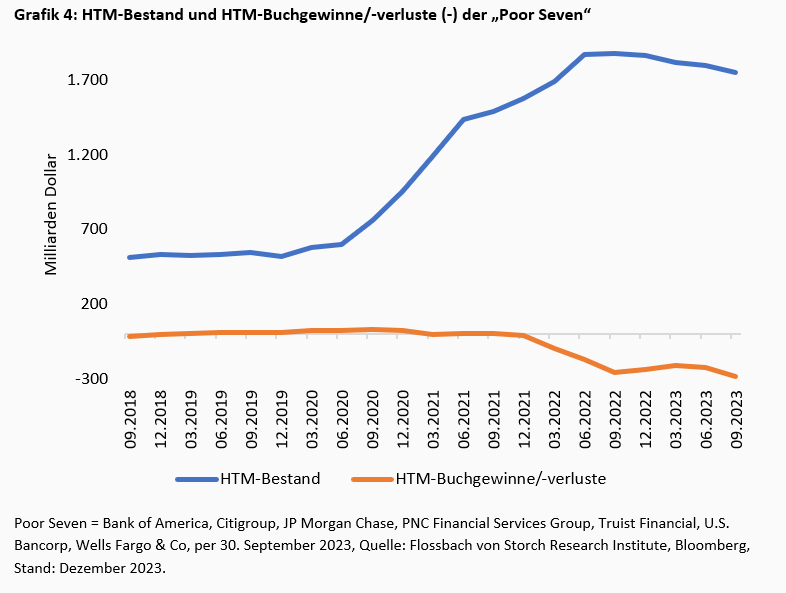

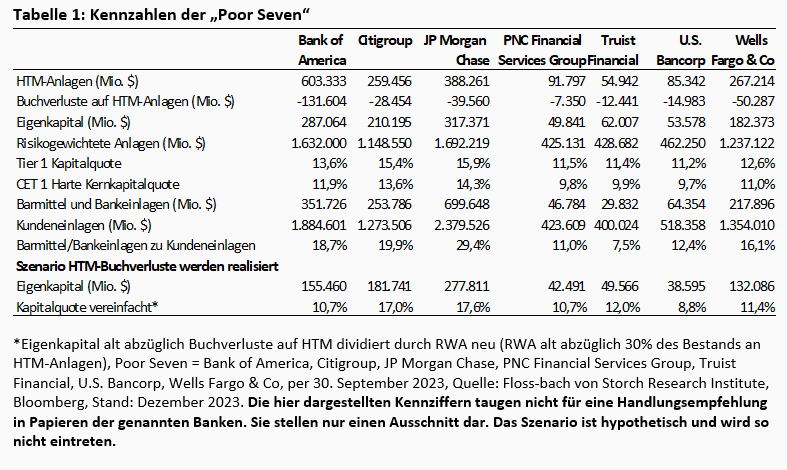

Wer ein bisschen tiefer gräbt, der stellt zunächst fest, dass es ein Klumpenrisiko gibt. Denn sieben Finanzinstitute halten allein 69 Prozent an allen HTM-Papieren im US-Finanzsektor. Diese „Poor Seven“ – Bank of America, Citigroup, JP Morgan Chase, PNC Financial Services Group, Truist Financial, U.S. Bancorp, Wells Fargo & Co – vereinen 73 Prozent aller Buchverluste auf sich: Zuletzt waren das 285 Milliarden Dollar (Grafik 4).

Diese stille Last ist wiederum innerhalb der Gruppe ungleich verteilt. Gleich 46 Prozent der Buchverluste der „Poor Seven“ aus HTM-Papieren finden sich in der Bilanz der Bank of America. Das sind 33,7 Prozent aller Buchverluste der 4.614 US-Finanzinstitute.

Die Bank ist systemrelevant. Wie auch Citigroup, JP Morgan Chase und Wells Fargo & Co gehört sie zu der List of Global Systemically Important Banks, für die besondere Kapitalanforderungen gelten.2

So nennt die Bank of America in ihrem Geschäftsbericht 2022 eine Mindestanforderung für ihr hartes Kernkapital von „mindestens 9,5 Prozent“. Generell gilt hier die Anforderung, eine Quote von wenigstens sechs Prozent erfüllen zu müssen.

Diese und andere Kapitalquoten, wie etwa die etwas „weichere“ Tier-1-Quote, bei der weitere eigenkapitalähnliche Bestandteile dem Eigenkapital zugeschlagen werden, beziehen sich regelmäßig auf das Verhältnis zum risikogewichteten Vermögen (risk weighted assets/RWA).

Die RWA stellen die Anlagen einer Bank da, jedoch nur als Ausschnitt nach den jeweiligen Risiken gewichtet. Dabei kann ein Risiko null Prozent Gewicht erfahren (ein Anspruch gegen die Federal Reserve beispielsweise), bis hin zu 100 Prozent. Bei null Risiko taucht eine Anlage zwar in der Bilanz vollständig auf, aber bei den daraus hergeleiteten RWA gar nicht.3

Unterstellt, die „Poor Seven“ müssten alle HTM-Papiere zu den jeweiligen zuletzt bilanzierten Buchverlusten verkaufen, würde das die Kapitalquoten verändern. Angenommen wird zudem, dass jeweils 30 Prozent der verkauften Anlagen zu den RWA gehören.

Bei einem Verkauf ginge zunächst das Eigenkapital in Höhe der Buchverluste zurück. Sollte die Annahme stimmen, dass die HTM-Anlagen zu 30 Prozent in die RWA aufgehen, würde sich bei einem Verkauf deren Höhe entsprechend verringern.

Die Folge: Bei der Bank of America würden in einer vereinfachten Rechnung die Kapitalquoten zurückgehen, bei der Citigroup dagegen würden sie sogar steigen. Der Grund: Der unterstellte reduzierte Bestand an RWA nach einem Verkauf überkompensiert bei ihr den relativ geringen Rückgang des Eigenkapitals (siehe Tabelle 1).

Der stärkere Rückgang des Nenners im Verhältnis Eigenkapital zu RWA überkompensiert in diesem Fall also die Eigenkapitalverluste, die sich ebenfalls im Rückgang des Zählers niederschlagen. Fachleute sprechen dann von einer „Kapitalfreisetzung“. Je weniger HTM-Papiere anteilig auch den risikogewichteten Assets zugeordnet sind (und im Nenner stehen), desto stärker würden aber Verkäufe mit Verlust die Kapitalquoten belasten.

Allerdings ist es wahrscheinlich, dass eine Bank bei Zwangsverkäufen deutlich niedrigere Preise erzielen würde, als es die aktuellen Buchverluste zeigen. Wie eine solche Kaskade an fire sales Märkte und Banken in den Abgrund reißen kann, ist seit der Finanzkrise bekannt – und einem breiten Publikum im Hollywood-Meisterwerk „The Big Short“ (2015) zugänglich gemacht worden.

Neben dem Kapital ist die Liquidität einer Bank wichtig. In Zeiten, in denen Kunden einen Bank-run binnen Minuten per Smartphone-App oder mit ein paar Mausklicks am PC herbeiführen können, wäre es sinnvoll, den Bargeldspeicher gut gefüllt zu halten. Bei der Silicon Valley Bank etwa waren binnen zwei Tagen 85 Prozent der Einlagen futsch.4

Inklusive Einlagen bei anderen Banken bunkern vor allem JP Morgan Chase, Citigroup und Bank of America derzeit sehr ordentliche Reserven. So könnten Kunden knapp jeden fünften bis gut jeden vierten Dollar abziehen, ohne dass die drei Großbanken gezwungen wären, Anlagen zu verkaufen (siehe ebenfalls Tabelle 1). Dünner sieht es beispielsweise bei Truist Financial aus. Das Konglomerat bietet allerdings auch Versicherungsdienstleistungen an, ist also von der Bilanzstruktur her nicht direkt vergleichbar.

In Europa sind von Banken regelmäßig die International Financial Reporting Standards (IFRS) anzuwenden. Die IFRS haben vor einigen Jahren die Konzeption von HTM und AFS aufgegeben.

Neben dem Handelsbestand weisen Banken Anlagen entweder in der Kategorie fair value through other comprehensive income (FVTOCI) oder in der Kategorie amortised cost (AC) aus. Erstere ähnelt der AFS-Kategorie, zweitere der HTM-Kategorie nach US-GAAP.

Allerdings lassen sich Differenzen zwischen Buch- und Marktwert bei AC nicht leicht identifizieren. Im vergangenen Sommer erhob die European Banking Authority (EBA) deshalb umfangreiche Daten mit Stichtag Ende Februar. Nach Schwankungen im Jahresverlauf sind die Zinsen aktuell in etwa wieder auf dem Niveau des Spätwinters, sodass diese Daten zumindest als Orientierung noch tauglich sind. Danach hielten EU-Banken 2.240 Milliarden Euro an Anleihen auf ihren Büchern, davon 59 Prozent zu amortised cost und 41 Prozent in der Kategorie FVTOCI.5

Buchverluste in der Kategorie AC beliefen sich inklusive Absicherungen (hedges) auf netto 75 Milliarden Euro, ohne Sicherungen auf 113 Milliarden (gleich brutto). Unter einem „Schockszenario“ mit beispielsweise der schnellen Ausweitung von Zinsdifferenzen (spreads) bei Euro-Staatsanleihen würden die Buchverluste auf netto 133 Milliarden Euro steigen, so die EBA.

Ob Banken ihre Buchverluste realisieren müssen, ist von einer Vielzahl von Faktoren abhängig. Im wahrsten Sinne heilsam wäre ein sehr deutlicher Rückgang der Markzinsen auf Rekordtiefs, was mithin als unwahrscheinlich gelten darf. Dann würden die Buchverluste verschwinden.

In den USA haben die Bankaufsichtsbehörden Schritte unternommen, um bisher nicht versicherte Einlagen von Banken zu garantieren und Liquidität bereitzustellen. Das hat bis dato weitere Bank-runs wie im Frühjahr verhindert.

Letztendlich sind die HTM-Anlagen ein bekanntes Risiko, sodass vermutlich bisher weniger unter Beobachtung stehende Probleme gefährlicher sein könnten. Klar ist aber auch, dass im Falle einer neuerlichen, größeren Finanzkrise der erzwungene Verkauf von HTM-Papieren unter Buchwert zusätzlichen Schmerz bringen würde – und zwar so stark wie nie, sollte dies in absehbarer Zeit notwendig sein.

Eng könnte es aber auch ohne Krise werden – sollten die Zinsen über die aktuellen Niveaus hinaus deutlich steigen und Kunden im größeren Stil Einlagen abziehen, um sie beispielsweise in Fonds umzuschichten.

2 https://www.fsb.org/wp-content/uploads/P271123.pdf

3 auch bei Hypotheken-besicherten Anlagen schwankt das Risikogewicht zwischen 0 und 100 %. 0 % werden beispielsweise bei staatgarantierten Hypotheken angesetzt.

5 https://www.eba.europa.eu/eba-publishes-findings-ad-hoc-analysis-banks-bonds%E2%80%99-holdings

28.11.2019 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.