16.06.2021 - Kommentare

Zur Bekämpfung der COVID-19-Pandemie haben Regierungen weltweit hauptsächlich auf Lockdowns mit hohen wirtschaftlichen Kosten gesetzt. Zur Abmilderung dieser Kosten wurden eine Reihe von Hilfsmaßnahmen beschlossen, die unter anderem Unternehmen vor der Insolvenz und Arbeitnehmer vor der Arbeitslosigkeit behüten sollten. Daraus folgte ein starker Rückgang der Insolvenzen, obwohl die Realwirtschaft die stärkste Krise der Nachkriegszeit erlebte. In Deutschland wurden, neben Corona-Hilfsgelder und Kurzarbeitergeld, im Frühjahr 2020 mit dem COVID-19-Insolvenzaussetzungsgesetz (sog. COVInsAG) die Insolvenzregeln vorübergehend geschwächt. Einige Insolvenzen wurden daraufhin womöglich verschoben. Am 1. Mai 2021 lief das COVInsAG aus und eine Insolvenzwelle wird befürchtet. Wie viele Insolvenzen wurden verschleppt, wie viele dieser verschleppten Insolvenzen könnten reif werden und was wäre der Effekt auf die Arbeitslosigkeit?

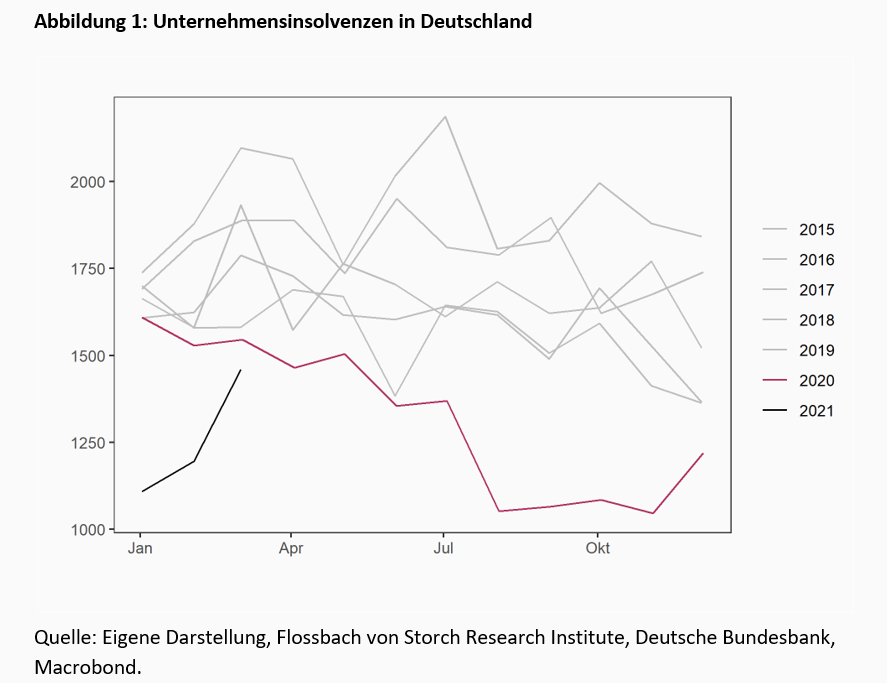

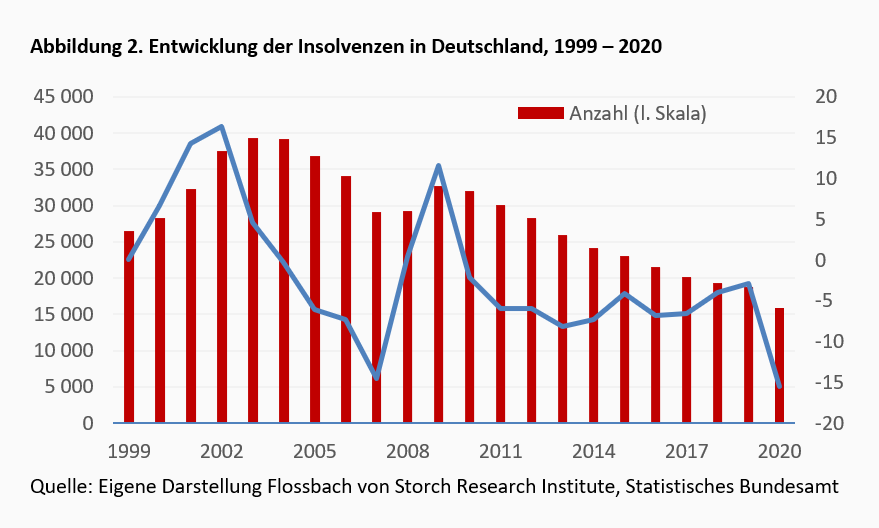

Im Jahr 2020 meldeten so wenige Unternehmen in Deutschland Insolvenz an wie seit 1994 nicht mehr. Insbesondere ab April/Mai, der Höhepunkt der ersten Corona-Welle und der Zeitpunkt der Ankündigung der ersten Corona-Hilfen, ist die Anzahl der Insolvenzen in Deutschland im Vergleich zu den Vorjahren stark zurückgegangen (Abb. 1). Insgesamt gab es 2020 in Deutschland 15,5 % weniger Unternehmensinsolvenzen als 2019 (Abb. 2).

Die Bank für Internationalen Zahlungsausgleich (BIZ) schätzte im Oktober 2020 die fehlenden Insolvenzen Anhand der historischen Beziehung zwischen BIP-Wachstum, Kreditausfallwahrscheinlichkeiten und den gemeldeten Unternehmensinsolvenzen. Bliebe die historische Beziehung bestehen, hätte man 2020 in Deutschland 25 % mehr Insolvenzen als 2019 erwartet und 2022 14,1 % mehr als 2019.1 Außerdem wird geschätzt, dass bei einem BIP-Rückgang ohne einen bemerkenswerten Anstieg an Insolvenzen, die Arbeitslosigkeit nur um ein Drittel steigen würde. Für Deutschland würde es bedeuten, dass die Arbeitslosenrate ohne verschleppte Insolvenzen nicht von 5 % (2019) auf 6,1 % (2020), sondern auf 8,3 % gestiegen wäre.

Nach dem jüngsten Financial Stability Review der Europäischen Zentralbank (Mai 2021) dürfte es im Laufe von 2021 und 2022 zu einem deutlichen Anstieg der Insolvenzen in der gesamten Eurozone kommen.2 Die zugrundeliegenden Schätzungen3 für Deutschland deuten allerdings auf einen leichten jährlichen Anstieg von 5 % 2021 und 15% 2022 hin. Dies würde bedeuten, dass 2021 die Anzahl der Insolvenzen immer noch 10 % unter dem Niveau von 2019 und 2022 4 % über dem Niveau von 2019 sein würde.

Während sich also die BIZ fragt, wie viele Insolvenzen im gleichen makroökonomischen Umfeld der Vorjahre gegeben hätte, fragt sich die EZB wie viele Insolvenzen man in den kommenden Jahren erwarten kann. Beide Fragestellungen beruhen zwar auf der gleichen Beobachtung, nämlich, dass Insolvenzen im Jahr 2020 fehlten, sind dennoch nicht identisch. Wie viele der verschleppten Insolvenzen sich tatsächlich realisieren, hängt entscheidend von den makroökonomischen und den gesetzlichen Rahmenbedingungen ab.

Wir untersuchen beide Aspekte für Deutschland und fragen uns dabei, welcher gesellschaftliche Impakt in Form von Arbeitslosigkeit daraus folgen würde.

3.1. Wie viele Insolvenzen wurden verschleppt?

Zwei Szenarien lassen sich dabei identifizieren:

Szenario 1: Fortsetzung der langjährigen Abwärtstendenz:

Die Tendenz in der Insolvenzmeldung ist bereits seit mehreren Jahren Rückläufig (Abb. 2). Seit 2010 wurden jährlich im Schnitt 5,4 % Insolvenzen weniger als im Vorjahreszeitraum gemeldet. Hätte sich diese Abwärtstendenz auch im Jahr 2020 fortgesetzt, daher ohne, dass die Corona-Pandemie einen Einfluss auf die Insolvenzen gehabt hätte, so wären zusätzlich 1.898 Insolvenzen beantragt worden. Anders gesagt, in einem „normalen“ Jahr ohne Krise, hätte es beinahe 2000 mehr Insolvenzen gegeben als es im Jahr der schwersten wirtschaftlichen Krise der Nachkriegszeit tatsächlich gab.

Betrachtet man die Anzahl der Arbeitnehmer, die im Zuge der tatsächlichen Insolvenzen im Durchschnitt in den Jahren 2010 – 2019 ihren Arbeitsplatz verloren haben, so hätten die verschleppten Insolvenzen zusätzliche 12.500 Arbeitsplätze gekostet. Dies hätte jedoch keinen wesentlichen Einfluss auf die Arbeitslosenrate gehabt.4

Szenario 2: Corona-Krise wirkt sich ähnlich aus, wie die Große Finanzkrise 2008/9:

Nimmt man dagegen als Referenz den durchschnittlichen 6-prozentigen Anstieg der Insolvenzen während der Krisenjahre 2008 und 2009, dürfte man mit 4.037 verschleppten Insolvenzen rechnen. Das entspricht beinahe 23.000 Arbeitsplätzen, die dabei verloren gegangen wären. Anders als von der BIZ berechnet, dürfte jedoch dieser Anstieg der Arbeitslosigkeit gesamtwirtschaftlich betrachtet vernachlässigbar bleiben – die Arbeitslosenrate würde sich dadurch kaum verändern.5

Auch wenn wir in diesem Szenario von einem wirtschaftlichen Impakt der Corona-Krise auf das Insolvenzgeschehen, wie im Zuge der Großen Finanzkrise ausgehen, ist bei der Interpretation der Ergebnisse auf Grund der Einzigartigkeit der beiden Krisenereignisse Vorsicht geboten.

Ein Blick auf die Branchen

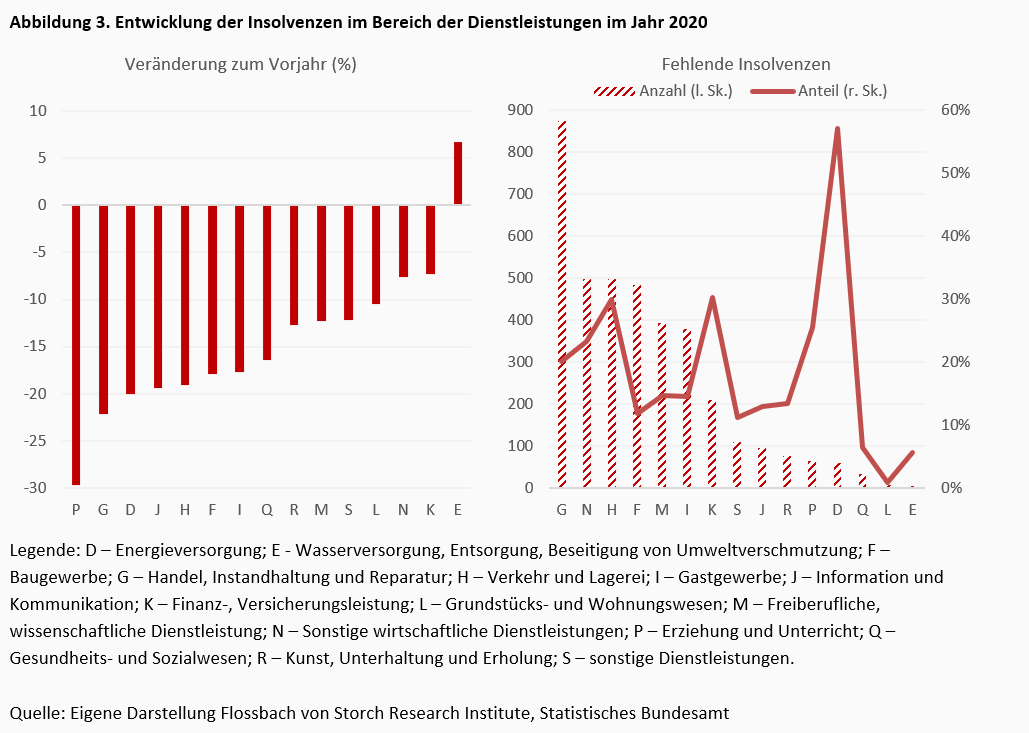

Nimmt man Szenario 2 als Ausgangspunkt der Berechnung und schaut man auf die Verteilung der fehlenden Insolvenzen zwischen den Wirtschaftsbereichen, wobei das Insolvenzgeschehen aus den Krisenjahren 2008 und 2009 sektorspezifisch betrachtet wird, so sind beträchtliche Unterschiede festzustellen. Dabei fehlt der Großteil der Insolvenzen vor allem in den Dienstleistungsbranchen.6 Bis auf den Sektor der Wasserversorgung, Entsorgung und Beseitigung von Umweltverschmutzung, verzeichneten alle Dienstleistungsbranchen einen starken Rückgang der Insolvenzen im Vergleich zum Vorjahreszeitraum (Abb. 3, links). In absoluten Zahlen sind Handel, Instandhaltung und Reparatur mit über 800 fehlenden Insolvenzen, neben dem Baugewerbe (500), Gastgewerbe (498) und Verkehr und Lagehaltung (483), die alle stark mit dem Rest der Wirtschaft verbunden sind und eine wichtige Rolle aus systemischer Sicht spielen, stark betroffen (Abb. 3, rechts). Diese fehlenden Insolvenzen machen auch einen nicht vernachlässigbaren Anteil (ca. 20%) am Durchschnitt der Insolvenzen der letzten Jahre (2010 – 2019) in den jeweiligen Sektoren aus.

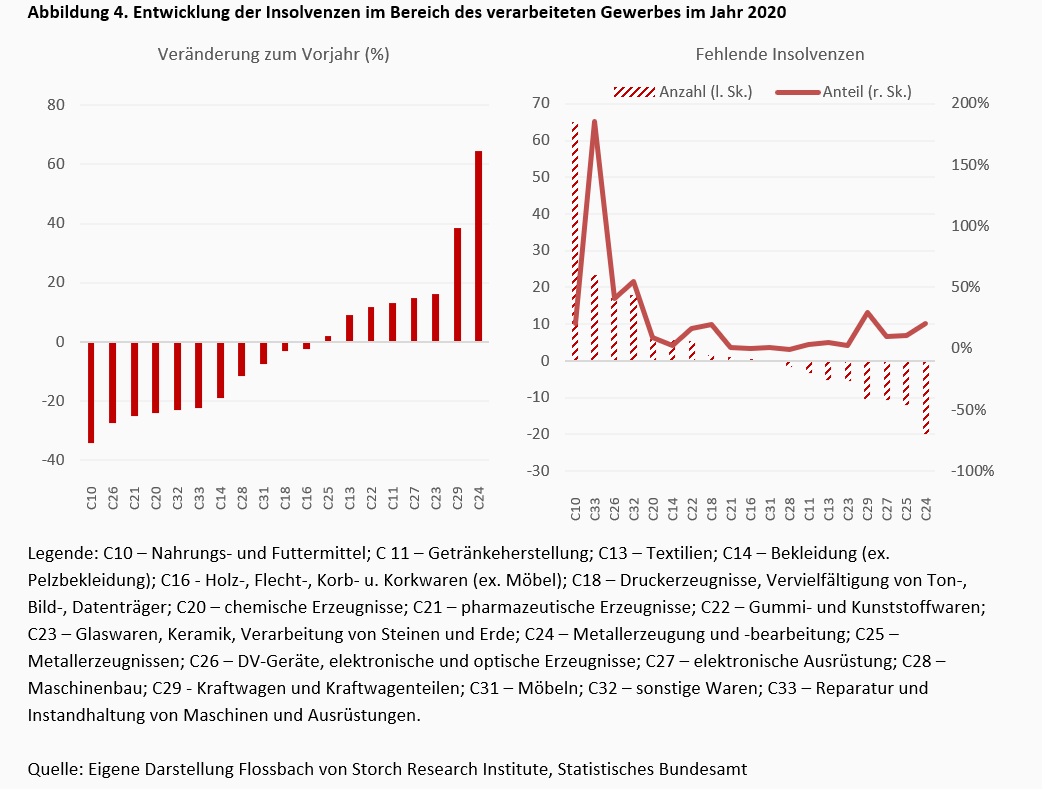

Die Situation im verarbeiteten Gewerbe ist vielseitiger. Neben Sektoren wie der Herstellung von Nahrungs- und Futtermitteln, Maschinenbau, Reparatur und Instandhaltung von Maschinen und Ausrüstungen, DV-Geräten, elektronischen und optischen Erzeugnissen und sonstige Waren, die fehlende Insolvenzen im zweistelligen Bereich zu verzeichnet haben, lag das Insolvenzgeschehen in manchen anderen Sektoren, insbesondere Metallerzeugung und -bearbeitung, elektronische Ausrüstung, Gummi- und Kunststoffwaren, Glaswaren, Keramik, Verarbeitung von Steinen und Erde über dem langjährigen Durchschnitt (Abb. 4).Auch als Anteil der durchschnittlichen Insolvenzen in den Jahren 2010 – 2019 betrachtet war das Insolvenzengeschehen sehr heterogen. Mit 23 Insolvenzen im Bereich der Reparatur und Instandhaltung von Maschinen und Ausrüstungen lag diese Anzahl weit über dem langjährigen Durchschnitt (185 %).

3.2. Wie viele Insolvenzen sind zu erwarten?

Diese zweite Frage zu beantworten ist wesentlich schwieriger, denn es hängt nicht nur von der Anzahl der gemeldeten oder nicht gemeldeten Insolvenzen, sondern von den wirtschaftspolitischen Entscheidungen der nächsten Monate ab. Die EZB macht leider nicht deutlich, wie der Anstieg um 5 % für Deutschland berechnet wurde.

Grundsätzlich wurden Insolvenzen in Deutschland im vergangenen Jahr aus drei wirtschaftspolitischen Gründen vermieden. Erstens, durch die allgemein expansiven Fiskal- und Geldpolitiken, die günstigen Finanzierungsbedingungen sowie einen Konjunkturimpuls geleistet haben. Zweitens, als direkte Hilfe für die betroffenen Branchen. Drittens, durch die befristete Aufhebung der Insolvenzantragspflicht. Die Fiskal- und Geldpolitik dürften in absehbarer Zukunft weiterhin expansiv bleiben und die Corona-Hilfen, die Ende Juni auslaufen sollten, dürften mindestens bis Ende des Jahres verlängert werden.

Nur die Aussetzung der Insolvenzantragspflicht lief zum 1. Mai 2021 aus. Der Anstieg der Insolvenzen dürfte jedoch nicht besonders stark ausfallen, weil eine weitere gesetzliche Änderung eingeführt wurde.

In Deutschland gelten drei Gründe für die Eröffnung von Insolvenzverfahren: Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit und Überschuldung. Beim Eintreten mindestens einer dieser Gründe, sind Unternehmen dazu verpflichtet, einen Insolvenzantrag binnen fester Fristen zu stellen (§15a InsO). Mit dem COVInsAG wurde zunächst von Januar bis September 2020 die Insolvenzantragspflicht ausgesetzt. Für den Fall der Überschuldung wurde die Aussetzung bis Dezember 2020 verlängert. Ab Mai 2021 gelten die Insolvenzregeln uneingeschränkt weiter. Doch das am 1. Januar 2021 in Kraft getretene Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) ermöglicht Sanierungsverfahren außerhalb von Insolvenzverfahren, so dass Unternehmen mit drohender Zahlungsunfähigkeit keinen Insolvenzantrag stellen müssen. Ob eine Insolvenzwelle in Deutschland kommt, hängt deshalb vielmehr von der fiskal- und geldpolitischen Gestaltung für die kommenden Monate ab. Sollte die Inflation tatsächlich steigen und die EZB dazu veranlassen, die geldpolitischen Zügel zu ziehen, könnten deutlich mehr Insolvenzen erwartet werden. Die Wahrscheinlichkeit dieses Szenarios scheint allerdings mindestens so niedrig zu sein, wie die einer weltweiten Pandemie noch im November 2019 zu sein schien.

1 The outlook for business bankruptcies, BIS Bulletin N. 30, 2020, verfügbar unter: www.bis.org/publ/bisbull30.pdf

2 Financial Stability Review, Mai 2021, verfügbar unter: www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr202105~757f727fe4.en.html.

3 Vaccine Economics, Euler Hermes and Allianz Research, 2020, verfügbar unter: www.eulerhermes.com/content/dam/onemarketing/ehndbx/eulerhermes_com/en_gl/erd/publications/pdf/2020_12_18_EcoVaccines.pdf.

4 Zwischen 2010 und 2019 gab es nach Angaben des Statistischen Bundesamtes im Schnitt rund 23.700 Insolvenzen. Dabei haben durchschnittlich 133.897 Arbeitnehmer ihren Job verloren. Bei rund 2.300 hypothetischen Insolvenzen beträgt der berechnete Anstieg der Arbeitslosen 12.500. Die Arbeitslosenzahl lag in Deutschland im Jahr 2020 im Schnitt bei 2,8 Millionen, was einer Arbeitslosenrate von 6,1 % entsprach. Der durch die fehlenden Insolvenzen potentiell verursachte Anstieg der Arbeitslosigkeit würde die Arbeitslosenquote erst an der zweiten Nachkommastelle beeinflussen.

5 Der potentielle Anstieg der Arbeitslosen um 23.000 würde ebenfalls die Arbeitslosenquote erst an der zweiten Nachkommastelle beeinflussen.

6 Von den im Jahr 2020 insgesamt rund 4.000 fehlenden Insolvenzen fallen 97 % auf die Dienstleistungsbranchen.

02.10.2020 - Makro

von Thomas Mayer

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.