14.12.2021 - Kommentare

Die von marxistischen Theoretikern als „Finanzialisierung“ der Wirtschaft bezeichnete Aufblähung des Finanzsektors entsprang keineswegs dem von Karl Marx und Friedrich Engels behaupteten „dialektischen Materialismus“, sondern ist das Ergebnis der Niedrigzinspolitik der Zentralbanken. Dies zeigt eine neue Studie des McKinsey Global Institute, die im November 2021 publiziert wurde.1 Ihre Kernaussage ist, dass der Wert des globalen Vermögens im Verhältnis zum globalen Bruttoinlandsprodukt aufgrund von Preisinflation und Bewertungsgewinnen in den letzten zwei Jahrzehnten gewaltig gestiegen ist. Davon hat der Finanzsektor wesentlich profitiert.

Der Wohlstand einer Volkswirtschaft wird meist mit der Summe der in ihr produzierten Güter und Dienstleistungen gemessen. Weniger Beachtung findet das über die Zeit akkumulierte Kapital. Doch ist es gerade dieses Kapital, das eine Wohlstand schaffende Produktion ermöglicht.

Der Wert der produzierten Güter und Dienstleistungen wird mit ihren am Markt erzielten Preisen gemessen. Die Summe dieses Werts steigt, wenn die Menge oder die Preise der Güter und Dienstleistungen steigen. Allerdings erhöht nur der Anstieg der Menge den Wohlstand. Steigen nur die Preise, bedeutet dies, dass die Kaufkraft des Geldes sinkt. Manche profitieren, andere verlieren dadurch, aber der Wohlstand insgesamt bleibt zunächst gleich.

Ebenso wird das akkumulierte Kapital mit Marktpreisen bewertet. Doch im Gegensatz zu den Gütern und Dienstleitungen gibt es drei Gründe, warum der Wert des Kapitals steigen kann: Erstens durch höhere Akkumulation von Kapital; zweitens durch den allgemeinen Verlust der Kaufkraft des Geldes; und drittens durch höhere Bewertungen des mit diesem Kapital künftig erzielbaren Einkommens.

Der Gegenwartswert künftig erzielbaren Einkommens hängt von der Zeitpräferenz der Wirtschaftssubjekte ab. Haben sie eine hohe Präferenz für die Gegenwart, gewichten sie in der ferneren Zukunft liegende Einkommen gering. Schauen sie weiter voraus, geben sie in der Zukunft liegenden Einkommen größeres Gewicht. Im freien Kapitalmarkt bringt der Zins die Zeitpräferenz einer Gesellschaft zum Ausgleich mit dem erwarteten Ertrag aus der Kapitalakkumulation.

Eine lautstarke Gruppe von Ökonomen behauptet, der gesunkene Zins reflektiere eine fallende Präferenz für die Gegenwart. Abgesehen von vielen anderen Einwänden gegen diese Behauptung, lässt sich dagegen anführen, dass die gegenwärtig herrschenden Null- und Negativzinsen kein Maß für die Zeitpräferenz einer Gesellschaft sein können. Denn es ist unmöglich, dass rational denkende, sterbliche Menschen zwischen Gegenwart und Zukunft indifferent sind, oder sogar die Zukunft der Gegenwart vorziehen. Denn für sie ist Zeit ein knappes Gut, und knappe Güter haben bekanntlich positive Preise. Folglich können Zinsen auf diesen Niveaus nur durch Markteingriffe der Zentralbanken erzwungen werden.

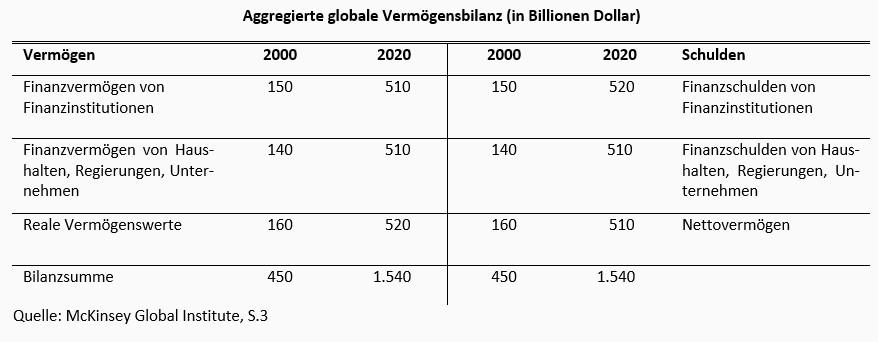

Das McKinsey Global Institute (MGI) hat den Wert des akkumulierten Kapitals und seiner Finanzierung auf Weltebene und nach Sektoren disaggregiert gemessen. Dazu haben die Autoren der Studie die nationalen Vermögensbilanzen für zehn Länder (Australien, Kanada, China, Frankreich, Deutschland, Japan, Mexico, Schweden, Vereinigtes Königreich und Vereinigte Staaten), die insgesamt 60 Prozent des globalen Bruttoinlandsprodukts (BIP) ausmachen, bestimmt und auf Weltebene hochgerechnet.

Im Jahr 2020 betrug das gesamte globale Vermögen 1.540 Billionen US Dollar, und damit das 18,1 fache des kumulierten globalen BIP in Höhe von 85 Billionen Dollar. Zwanzig Jahre früher, im Jahr 2000, stand das Verhältnis von Vermögen zu BIP noch bei 13,2 (Vermögen von 450 Billionen Dollar zu einem BIP von 34 Billionen Dollar).

MGI gliedert die aggregierte Bilanz dieser Länder in drei Komponenten: 1. Finanzvermögen innerhalb des Finanzsektors; 2. Finanzvermögen von privaten Haushalten, Unternehmen und Regierungen; und 3. Reale Vermögenswerte wie Gebäude und Maschinen. Auf der Passivseite gliedert sich die Finanzierung in Schulden und Nettovermögen.

Die Welt war nie wohlhabender – könnte man aus dieser Bilanz schließen. Doch diese Wohlstandssteigerung ist in erster Linie auf allgemeine Preissteigerungen und Bewertungsgewinne zurückzuführen. MGI schätzt, dass diese Komponenten 77 Prozent der Vermögenssteigerungen ausmachen, wobei 34 Prozent auf allgemeine Preissteigerungen und 43 Prozent auf Bewertungsgewinne entfallen. Dagegen trug die eigentliche Kapitalakkumulation durch reale Investitionen nur 28 Prozent bei.

Insbesondere während der Pandemie stieg die Bilanzsumme gewaltig. Die Autoren der Studie schätzen, dass allein im Jahr 2020 die finanziellen Verbindlichkeiten (denen entsprechende Forderungen gegenüberstehen) weltweit um etwa 86 Billionen Dollar gewachsen sind, während das reale Anlagevermögen nur um 18 Billionen Dollar zugelegt hat. Dabei wuchsen in der Pandemie Verbindlichkeiten und Forderungen des Finanzsektor beinahe ebenso stark wie die entsprechenden Posten in den Bilanzen der privaten Haushalte, Unternehmen und des Staates zusammengenommen. Dafür verantwortlich waren die Anstiege der Staatsverschuldung, Bankeinlagen, und Aktienbewertungen, die alle dem Finanzsektor in die Hände spielten. In der gleichen Zeit ist das BIP merklich gesunken.

Nicht erst seit der Pandemie, sondern in den vergangenen zwanzig Jahren hätte die Weltwirtschaft eine große Transformation durchlaufen, konstatieren die Autoren. Obwohl der technologische Fortschritt und die Digitalisierung zu einer zunehmenden Wichtigkeit von immateriellen Vermögenswerten geführt hätten, sei der globale Vermögenszuwachs der letzten zwei Jahrzehnte hauptsächlich durch gestiegene Immobilienpreise für private Haushalte zu erklären. Die niedrigen Zinssätze hätten zu einem Anstieg der Preise für Vermögenswerte auf der ganzen Welt geführt. Ebenfalls deutlich gestiegen seien die Werte von Unternehmensaktien und anderen Finanzanlagen.

Dagegen hat sich weltweit die Wachstumsdynamik deutlich abgeschwächt. Zwischen 1970 und 1999 wuchs das globale BIP um 12 Prozent nominal und 4 Prozent real pro Jahr. Dagegen stieg im Zeitraum von 2000 bis 2020 das globale BIP nur um 4 Prozent nominal und 2 Prozent real. Folglich steige das globale Vermögen bereits seit 50 Jahren im Verhältnis zum globalen BIP, meinen die Autoren. Dennoch hätte das Wachstum des Nettovermögens auf globaler Ebene vor der Jahrtausendwende mit einigen wenigen Ausnahmen noch in einem einigermaßen stabilen Verhältnis zum BIP-Wachstum gestanden. Aber seit der Jahrtausendwende steige das Wachstum des Vermögens, während sich das BIP-Wachstum verlangsame. Der Vermögensanstieg hat insbesondere nach der Finanzkrise stark zugenommen.

Aus ihrer Analyse ziehen die Autoren den folgenden Schluss: „In einer Wirtschaft, die immer mehr durch immaterielle Vermögenswerte bestimmt wird, hat die Ersparnisschwemme zu Schwierigkeiten geführt, rentable Investitionen zu finden. Die ex-ante Ersparnisse haben ihren Weg in traditionelle Vermögensmärkte gefunden, wie zum Beispiel Immobilien oder Aktienrückkäufe und damit den Preis dieser Vermögensarten in die Höhe getrieben.“

Doch ihre Daten zeigen, dass die „ex-ante Ersparnisse“ nicht in „ex-post Ersparnisse“ verwandelt wurden. Weder gab es eine Schwemme bei den Ersparnissen noch den Investitionen. Es muss also andere Gründe für die Aufblähung der Vermögensbilanz geben als die von den Autoren angeführten.

Eine überzeugendere Erklärung scheint die durch die Niedrigzinspolitik der Zentralbanken vorangetriebene Finanzialisierung der Wirtschaft zu bieten. Ursprünglich geht der Begriff auf den marxistischen Theoretiker Rudolf Hilferding zurück, der in seinem 1910 veröffentlichten Buch „Das Finanzkapital“ die Machtgewinnung der Banken in der Industrie aufgrund der Kreditgeldschöpfung beschrieb.2 Mit dem aus der Kreditgeldschöpfung erzielten Gewinne können Banken nach Hilferding größere Beteiligungen an Aktienunternehmen erwerben. Auf die Spitze getrieben, entsteht so eine Welt, in der die Banken die wichtigsten Eigentümer der Unternehmen sind und dieses Vermögen durch die Ausgabe von Kreditgeld finanzieren.

Möglicherweise war Hilferding vom Aufstieg der Deutschen Bank inspiriert, die auf Initiative der Reichsregierung gegründet wurde und zumindest indirekt dem Staat bei seiner Industriepolitik half. Über die Jahre baute die Deutsche Bank ein großes Portfolio an Unternehmensbeteiligungen auf und stand bis in die 1990er Jahre im Zentrum der sogenannten „Deutschland AG“.

Die dadurch entstehende Machtkonzentration bezeichnete Hilferding als „staatsmonopolistischen Kapitalismus“. Dieser Begriff wurde im weiteren Verlauf der Geschichte nicht nur von Lenin, sondern in den späten 1960er Jahren auch von den Jungsozialisten der SPD (mit der Abkürzung „Stamokap“) aufgegriffen. Stellvertretender Vorsitzer der Jusos war in dieser Periode zweitweise der heutige Bundeskanzler Olaf Scholz, der den marxistischen „Stamokap-Flügel“ der Juso-Hochschulgruppen unterstützte.

Heute läuft die Finanzialisierung anders ab als von Hilferding beschrieben und wohl vom jungen Olaf Scholz verstanden. Nicht die ehernen geschichtlichen Gesetze des dialektischen Materialismus, sondern der durch die Zentralbanken vorangetriebene Verfall der Zinsen ist dafür verantwortlich. Wenn die Zinsen sinken, steigen die Gegenwartswerte der laufenden Zahlungen von Anlagewerten. Eigentümer dieser Werte erzielen Vermögenszuwächse, die sie als Sicherheiten für Kredite verpfänden können, um weitere Anlagewerte zu kaufen. So entsteht eine Aufwärtsspirale von steigenden Vermögenspreisen und steigenden Vermögen der ursprünglichen Vermögensbesitzer. Von jeder Drehung dieser Spirale profitiert der Finanzsektor in seiner Rolle als Kreditgeber, Makler für Anlagewerte und eigener Investor. Sein Anteil an der gesamten Wertschöpfung steigt.

Da die Preise für Anlagewerte schneller steigen als die laufenden Einkommen, wird die Kluft zwischen Besitzern von Anlagewerten und Besitzlosen immer größer. Denn wer von der Spirale der steigenden Bewertungen und Kaufkraft für weitere Anlagewerte ausgeschlossen ist, steht vor immer höheren Hürden für den Ersterwerb von Anlagewerten. Mit der ihnen zuwachsenden Kaufkraft können so Vermögende ohne eigenen Verdienst einen immer größeren Teil der von der Mehrheit der Besitzlosen hergestellten Güter und Dienstleistungen in Anspruch nehmen. Unzufriedenheit zersetzt die Gesellschaft.

Heute wird der Begriff des „Finanzkapitalismus“ häufig von denen verwendet, die steigende gesellschaftliche Spannungen zum Kampf gegen die liberale Ordnung von Wirtschaft und Gesellschaft nutzen wollen. So fordert etwa der Frankfurter Politikwissenschaftler Ansgar Nölke als Maßnahme zur „Definanzialisierung“ der Wirtschaft die Einschränkung der Kapitalverkehrsfreiheit und die Einführung einer Finanztransaktionssteuer.3 Oft geschieht dies ohne Verständnis der in der Zinspolitik der Zentralbanken liegenden tieferen Ursachen für die Konzentration von Vermögen und für das Anschwellen des Finanzsektors.

Es ist das Verdienst der Studie des McKinsey Global Institute, diese Zusammenhänge empirisch offengelegt zu haben. Nicht die liberale Ordnung, sondern das Management eines instabilen Geldsystems ist für das Phänomen der Finanzialisierung der Wirtschaft verantwortlich. Die Zentralbanken sind die Herrinnen darüber.

1 McKinsey Global Institute The rise and rise of the global balance sheet, November 2021. Siehe: www.mckinsey.com/industries/financial-services/our-insights/the-rise-and-rise-of-the-global-balance-sheet-how-productively-are-we-using-our-wealth

2 Siehe: Mayer, Thomas (2018) Die Ordnung der Freiheit und ihre Feinde, München: Finanzbuchverlag, S. 96 f.

3 Nölke, Andreas (2016) Finanzialisierung als Kernproblem eines sozialen Europas, WSI Mitteilungen 1/2016, siehe: www.wsi.de/data/wsimit_2016_01_noelke.pdf

18.09.2020 - Makro

von Thomas Mayer

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.