27.02.2024 - Studien

Aufgrund einer Reihe von geopolitischen Ereignissen sind die wichtigsten globalen Wirtschaftsblöcke nun von einem Prozess der geoökonomischen Fragmentierung betroffen, der die globalen Handels- und Investitionsströme umgestaltet.

Die internationale wirtschaftliche Fragmentierung wurde einst als natürliches Nebenprodukt der Intensivierung der globalen Handelsströme und der internationalen Neuorganisation der Produktion angesehen. Dieser Prozess implizierte, dass "Segmente (Produktionsblöcke) in verschiedenen geografischen Gebieten, vielleicht in verschiedenen Ländern, angesiedelt sind und von verschiedenen Unternehmen ausgeführt werden können".1 Die Väter des Konzepts wiesen auch darauf hin, dass "ein wichtiger Vorteil der Fragmentierung darin besteht, dass sie die Verlagerung von Produktionsblöcken ermöglicht, sodass die Komponenten am bestmöglichen Standort produziert werden."2

Die aktuelle Bedeutung der Fragmentierung hat sich radikal verändert. Heute sprechen Experten auf diesem Gebiet von geoökonomischer Fragmentierung und meinen damit "eine politisch motivierte Umkehrung der globalen wirtschaftlichen Integration, die häufig von strategischen Überlegungen geleitet wird".3

Diese Studie dokumentiert die jüngsten Entwicklungen der geoökonomischen Fragmentierung in den drei großen Wirtschaftsblöcken - der EU, den USA und China - über die beiden wichtigsten wirtschaftlichen Dimensionen - Handel und ausländische Direktinvestitionsströme.

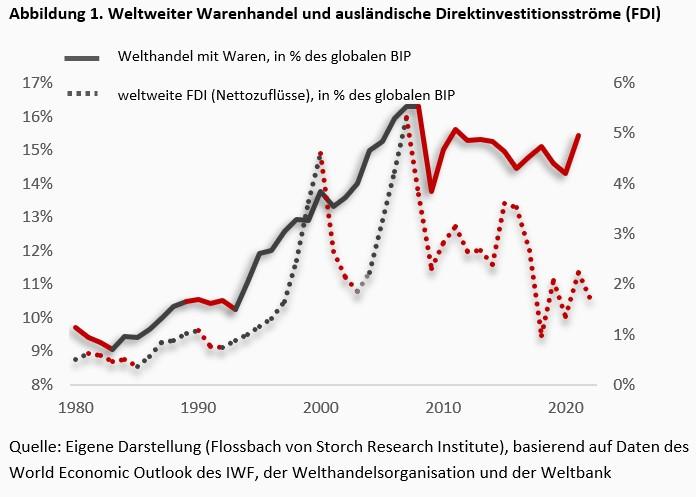

Die ersten erkennbaren Brüche in der Weltwirtschaft traten nach der großen Finanzkrise 2007/2008 zutage. Sowohl der grenzüberschreitende Handel als auch die Investitionsströme waren von den zugrundeliegenden finanziellen und wirtschaftlichen Turbulenzen stark betroffen (Abb. 1).

Diese Trendumkehr wurde jedoch durch eine Reihe jüngerer Ereignisse, die vor allem geopolitische Ursachen haben, erheblich verstärkt. Das Brexit-Votum, der Handelsstreit zwischen den USA und China, die COVID-19-Pandemie und der Einmarsch Russlands in der Ukraine spielten eine zentrale Rolle bei der Auslösung wirtschaftlicher Risse in der globalen Wirtschaftsordnung.

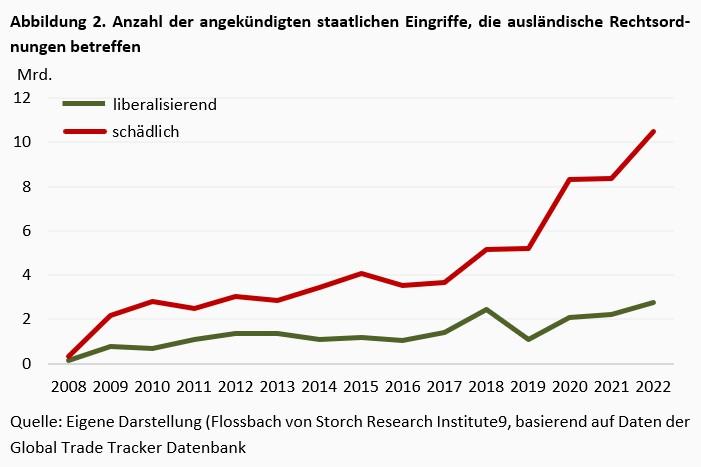

Verschärfte geopolitische Spannungen haben in letzter Zeit zu einer Zunahme protektionistischer gegenüber liberalisierenden Maßnahmen im internationalen Handel beigetragen (Abb. 2). Ein Großteil dieser Interventionen bezieht sich direkt auf den Handel mit Waren und Dienstleistungen, z. B. durch Ausfuhr- oder Einfuhrverbote, Zölle und Quoten, oder auf grenzüberschreitende Investitionen durch Maßnahmen der Auslandsinvestitionspolitik. Aber auch indirekte Interventionen können sich auf Handels- und Investitionsströme auswirken, z.B. durch Kapitalverkehrskontrollen und Wechselkurs- oder Lokalisierungspolitik. Außerdem wird zunehmend auf grenzüberschreitende Beschränkungen zurückgegriffen, die mit Gründen der öffentlichen Gesundheit und der nationalen Sicherheit gerechtfertigt werden.

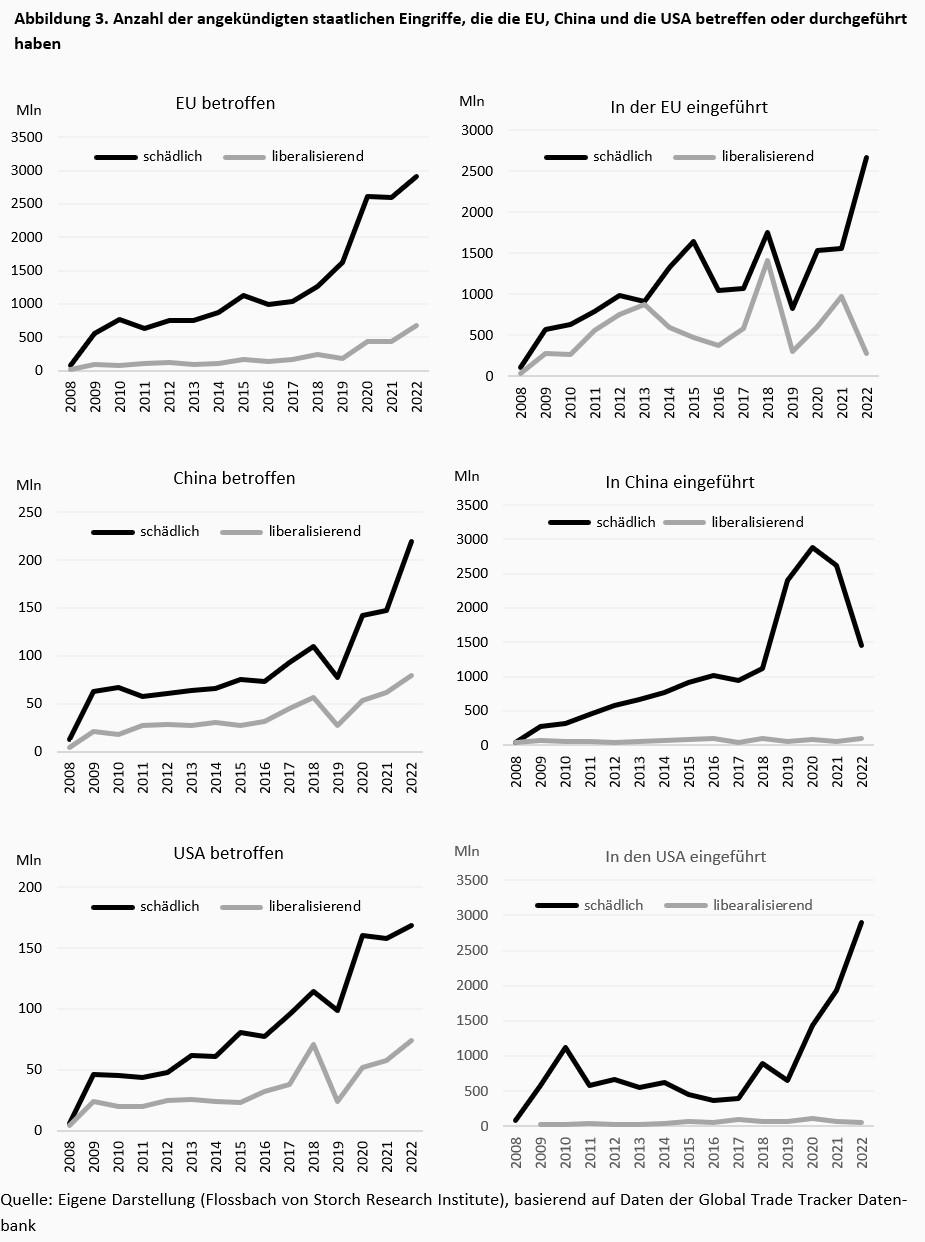

Die drei wichtigsten Wirtschaftsblöcke, die EU, China und die USA, sind stark in den politischen Interventionismus involviert, und dies in zunehmendem Maße. Während die EU jedoch stärker von schädlichen Interventionen anderer betroffen ist, als sie diese gegen andere durchsetzt, ist es bei China und den USA genau umgekehrt. In beiden Ländern übersteigt die Zahl der durchgeführten schädigenden Maßnahmen bei weitem die Zahl der Maßnahmen, die sie betreffen. In den Vereinigten Staaten ist ein bemerkenswerter Anstieg protektionistischer Maßnahmen zu verzeichnen, der vor allem seit der Übernahme der Präsidentschaft durch Donald Trump im Jahr 2017 zu beobachten ist, während sich der Trend unter der Regierung Biden fortsetzte (Abb. 3).

Das unmittelbare Ergebnis des zunehmenden Protektionismus in den drei großen Wirtschaftsblöcken zeigt sich in der veränderten Intensität der jeweiligen grenzüberschreitenden Handels- und Investitionsbeziehungen. Die zugrunde liegenden Auswirkungen sind jedoch je nach Block und Kategorie der Ströme sehr unterschiedlich.

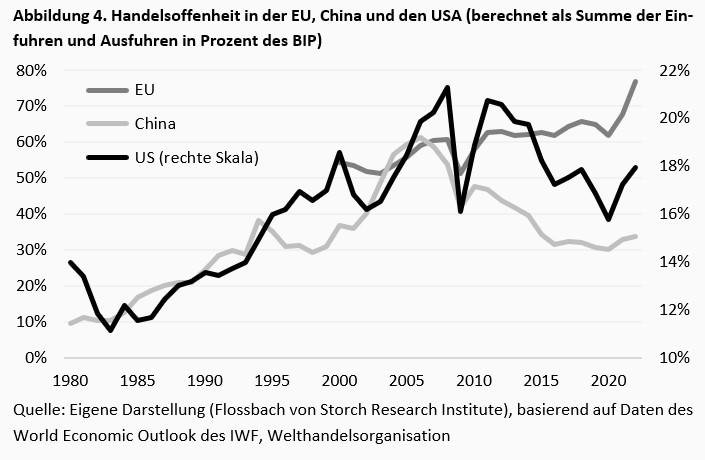

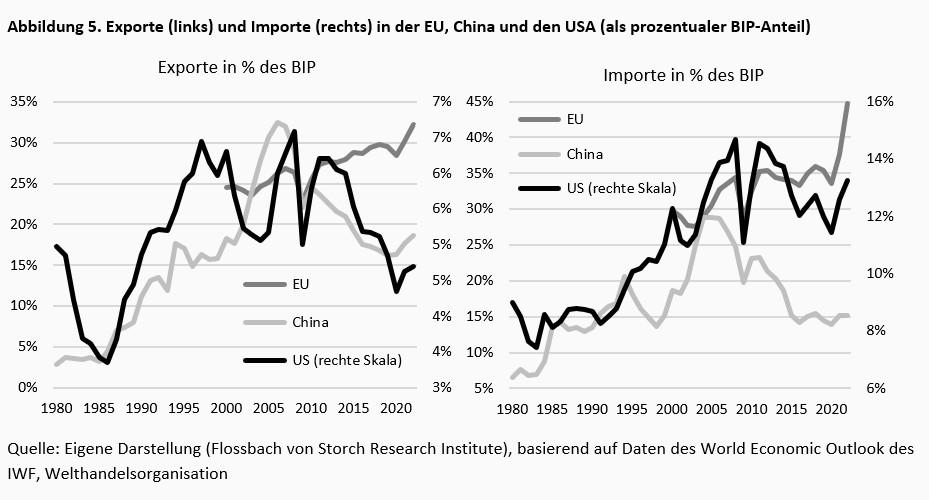

Was die Handelsströme betrifft, so zeigt Abbildung 4 die Entwicklung der Handelsoffenheit, ausgedrückt als Summe der Ausfuhren und Einfuhren in Prozent des BIP. Die relativ hohe Handelsoffenheit der EU blieb trotz der wachsenden geopolitischen Spannungen stabil. Gleichzeitig haben sowohl die USA als auch China in letzter Zeit einen nicht zu vernachlässigenden Rückgang ihrer jeweiligen Handelsoffenheit zu verzeichnen. Abbildung 5 zeigt, dass dieser Prozess sowohl die Einfuhren als auch die Ausfuhren betrifft.

In den USA entspricht diese Trendumkehr dem allgemeineren Prozess der sogenannten "slowbalization", der auf globaler Ebene zu beobachten ist. In China begann die Trendwende schon früher. Ausschlaggebend dafür sind wahrscheinlich umfangreiche wirtschaftspolitische Anpassungen, die darauf abzielen, die Wirtschaft wieder auf den Binnenkonsum auszurichten und vom exportorientierten Wachstum wegzukommen, sowie die Konzentration auf strategische industriepolitische Ziele, einschließlich der Verringerung der Abhängigkeit von der Lieferung von Zwischenprodukten aus dem Ausland. In der Tat hat die Bedeutung von Exporten und Importen im Verhältnis zur inländischen Wertschöpfung im Laufe der Jahre abgenommen (Abb. 5).

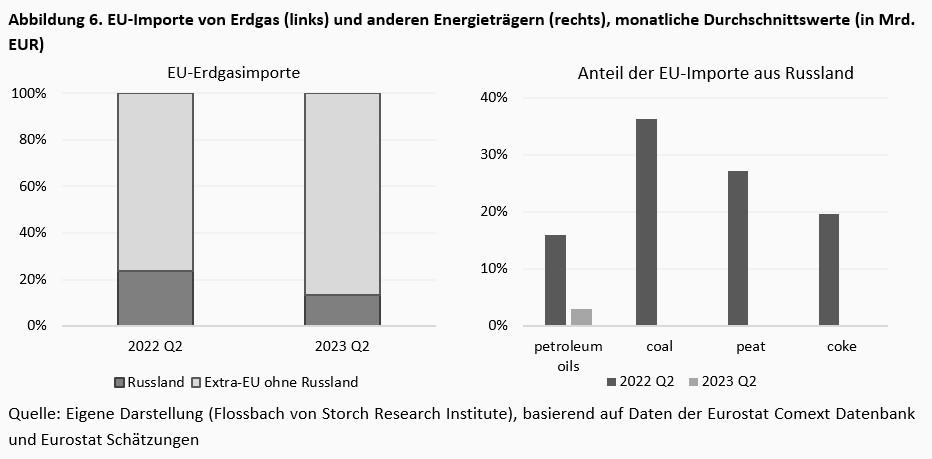

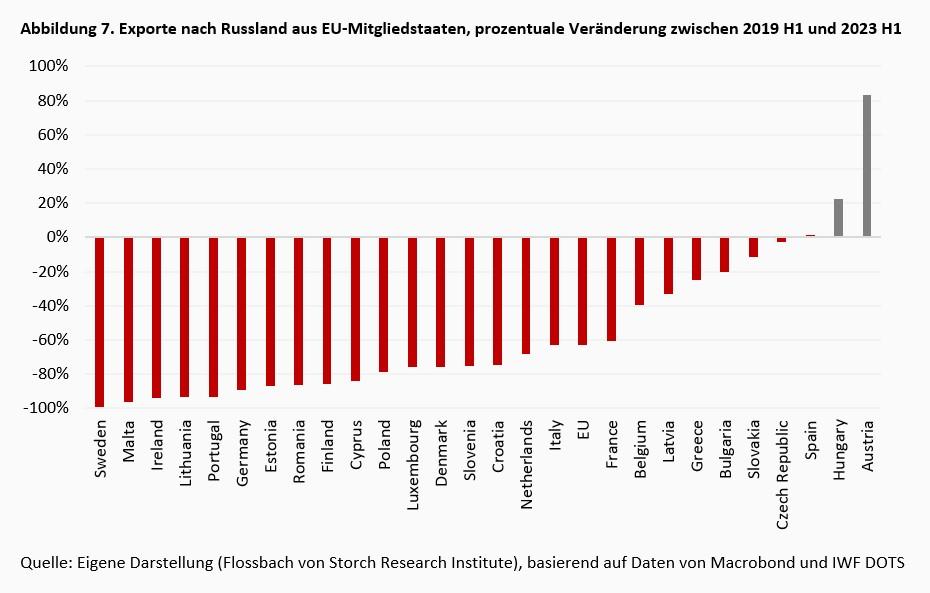

Die Anzeichen für eine (geo)wirtschaftliche Fragm27.02.2024entierung werden viel deutlicher, wenn man die Handelsströme mit der Lupe betrachtet. Ein anschaulicher Fall ist der europäische Energiesektor. Während die Abhängigkeit der EU von externen Energiequellen insgesamt relativ stabil geblieben ist, haben sich die Ursprünge ihrer Energieimporte deutlich verschoben. Nach dem Einmarsch Russlands in der Ukraine hat die EU ihre direkten Importe von russischem Gas erheblich reduziert und sich auf Importe aus den USA und Norwegen verlagert. Während der Anteil der EU-Erdgasimporte aus Russland im zweiten Quartal 2022 fast 24 % betrug, sank dieser Anteil im zweiten Quartal 2023 auf 13 % (Abb. 6, links). Bei den anderen Energieträgern ist eine ähnliche Umkehrung weg von Russland zu beobachten (Abb. 6, rechts). Mit einer bemerkenswerten Ausnahme, nämlich Österreich und Ungarn, reagierten alle anderen EU-Mitglieder entschlossen auf die Aggression Russlands und drosselten ihre Ausfuhren nach Russland erheblich (Abb. 7).

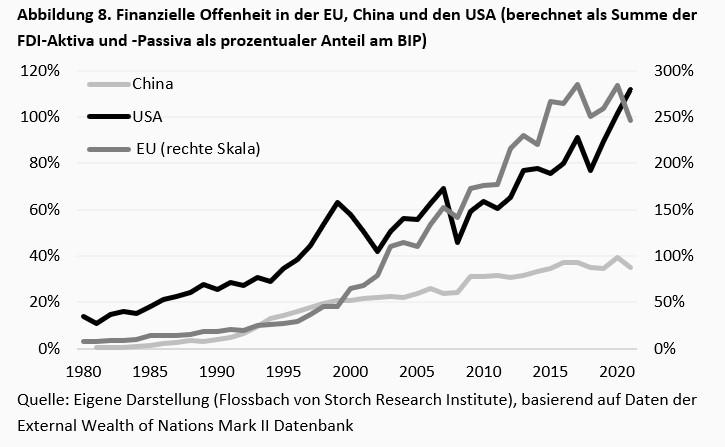

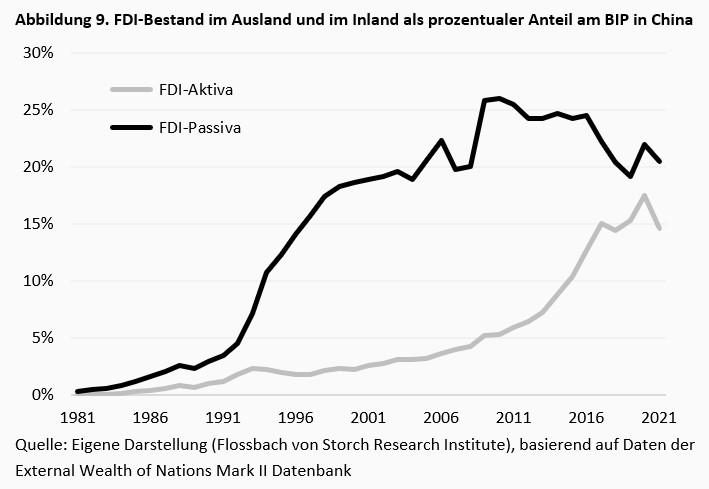

Der Rückschlag bei den grenzüberschreitenden langfristigen Finanzinvestitionen in den drei Wirtschaftsblöcken ist weniger ausgeprägt als bei den Handelsbeziehungen, obwohl die Daten für die EU aufschlussreich sind (Abb. 8). Seit 2017 hat sich der Grad der finanziellen Offenheit - gemessen an der Summe der FDI-Aktiva und -Passiva als prozentualer Anteil am BIP - seitwärts bewegt, was wahrscheinlich auf politische Bemühungen zurückzuführen ist, die darauf abzielen, Investitionen zu begrenzen, die die Sicherheit oder die öffentliche Ordnung gefährden könnten. Aber auch in China hat sich die finanzielle Öffnung verlangsamt, wobei der Zeitpunkt weitgehend mit den Erfahrungen in der EU übereinstimmt. Der Bestand an ausländischen Direktinvestitionen in Form von Verbindlichkeiten in Prozent des BIP erreichte im Jahr 2009 seinen Höchststand von 26 %, bewegte sich bis 2016 seitwärts und ging anschließend bis Ende 2021 auf 20 % zurück (Abb. 9).

Verschiedene geopolitische Ereignisse haben zu einer Verschiebung hin zu einer geoökonomischen Fragmentierung geführt, die mit einem verstärkten Einsatz politischer Maßnahmen einhergeht und Auswirkungen auf wichtige globale Wirtschaftsblöcke hat. Da die sich entwickelnde geopolitische Landschaft weiterhin die Handels- und Investitionsströme prägt, wird es immer deutlicher, dass die geoökonomische Fragmentierung ein neues Phänomen der grenzüberschreitenden Wirtschaftsbeziehungen ist. Die Anpassung an die zugrundeliegenden geopolitischen Veränderungen ist in der Tat unerlässlich, um wirtschaftliche Stabilität und Sicherheit in einer unsicheren Welt zu gewährleisten.

Was die EU anbelangt, so hat sie bereits einige geeignete Anpassungsmaßnahmen eingeleitet, darunter beispielsweise einen transparenteren und detaillierteren Rahmen zur Messung ihrer (strategischen) Handelsabhängigkeiten oder einen Rahmen für die Überprüfung ausländischer Direktinvestitionen, der auf einem De-Risking-Ansatz und nicht auf einem Entkopplungsansatz beruht. Diese Bemühungen sind wichtig, da sie darauf abzielen, die Auswirkungen risikoreicher Ereignisse abzumildern, und somit als eine Art Selbstversicherung gegen potenzielle wirtschaftliche Vorbelastungen dienen.

Dennoch sind zwei Gruppen von Auswirkungen offensichtlich. Erstens sind konkretere Schritte im Rahmen der bereits vorgenommenen Anpassungen und neue Initiativen erforderlich. Für den FDI-Screening-Mechanismus ist eine bessere Koordinierung zwischen den Mitgliedstaaten erforderlich, um zu verhindern, dass der derzeitige Flickenteppich nationaler Vorschriften und Maßnahmen zu unnötiger Unsicherheit für - tatsächliche und potenzielle - Investoren führt.4 Zweitens - und vor allem - behindert die Überbetonung der sehr hohen EU-Standards, insbesondere im Hinblick auf die ökologische Nachhaltigkeit, wahrscheinlich die Gestaltung der geoökonomischen Fragmentierung in einer Weise, die den Interessen der EU am besten dient. Insbesondere dämpft sie potenziell attraktive grenzüberschreitende Diversifizierungsmöglichkeiten. Noch wichtiger ist jedoch, dass er auch eine übermäßige Kostenbelastung für die inländischen Unternehmen bedeutet, die gezwungen sind, eine Fülle von immer neuen und strengeren rechtlichen Verpflichtungen zu erfüllen. Ein solcher Ansatz ist in zweierlei Hinsicht nachteilig. Er gefährdet nicht nur das rechtzeitige Erreichen der Umweltziele, sondern auch den geopolitischen Zusammenhalt der EU. Da letzterer aber eine Grundvoraussetzung für den ersteren ist, wäre es ratsam, dass die EU ihre Prioritäten neu überdenkt.

1 Arndt, S. W., & Kierzkowski, H. (Eds.). (2001). Fragmentierung: Neue Produktionsmuster in der Weltwirtschaft. Oxford University Press, Oxford, S. 3.

2 Ebd., S. 4.

3 Aiyar, S., Chen, J., Ebeke, C., Garcia-Saltos, R., Gudmundsson, T., Ilyina, A., Kangur, A., Rodriguez, S., Ruta, M., Schulze, T., Trevino, J., Kunaratskul, T., & Soderberg, G. (2023). Geoökonomische Fragmentierung und die Zukunft des Multilateralismus. IMF Staff Discussion Note SDN/2023/01.

4 Die Europäische Kommission scheint sich dieser Nachteile bewusst zu sein und hat bereits diesbezügliche Pläne in dem Vorschlag für eine neue Verordnung über das Screening von Auslandsinvestitionen formuliert, der unter folgender Adresse abrufbar ist: https://ec.europa.eu/commission/presscorner/detail/en/ip_24_363.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer