06.11.2020 - Studien

Der Euro wurde in der Erwartung eingeführt, dass sich die Konjunkturzyklen in den Mitgliedsländern synchronisieren und die Realeinkommen konvergieren. Die bisherige Entwicklung ging in die entgegengesetzte Richtung. Im Vergleich zu 2002 und insbesondere seit der europäischen Staatsschuldenkrise 2011/12 hat die Eurozone zunehmend divergierende Konjunkturzyklen erlebt, und der Lebensstandard in den Mitgliedsländern hat sich auseinanderentwickelt. Bei der Untersuchung des Zusammenhangs zwischen der Synchronisation der Konjunkturzyklen und der Konvergenz der Realeinkommen stellen wir fest, dass 1) selbst bei stark synchronisierten Konjunkturzyklen die Konvergenz der Realeinkommen nicht garantiert ist; und dass 2) ohne eine starke Synchronisation der Konjunkturzyklen die Chancen für eine Konvergenz der Realeinkommen noch geringer sind.

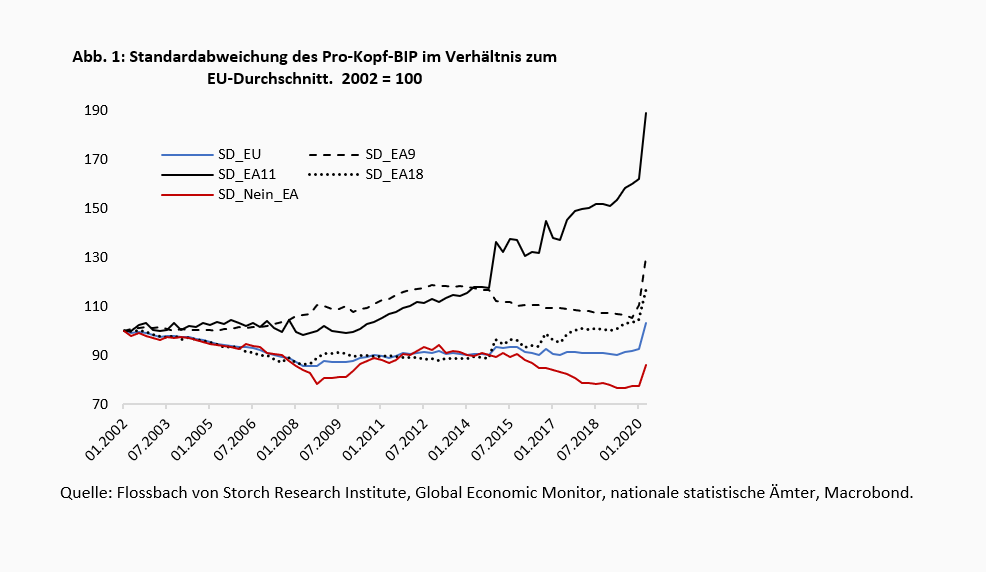

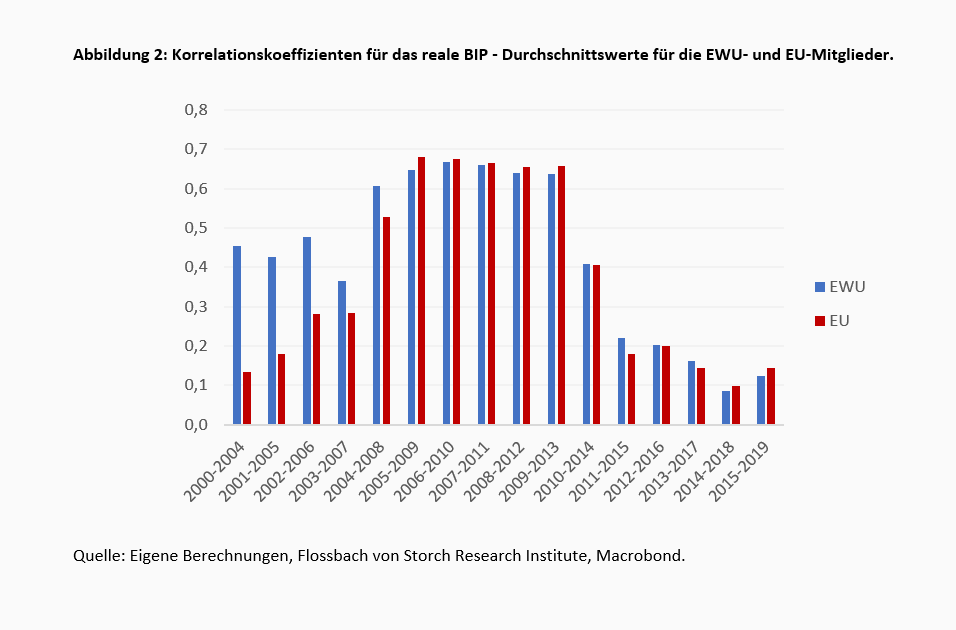

Die reale Divergenz innerhalb der Europäischen Währungsunion (EWU) hat, trotz der politischen Bemühungen um ihre Eindämmung, zugenommen (Duarte 2020). Das Einkommensgefälle zwischen den ärmsten und den reichsten Mitgliedern der EWU (gemessen am realen Pro-Kopf-BIP) erreichte seinen Höhepunkt mit der Coronavirus-Pandemie im Jahr 2020 (Abb. 1). Für die ursprünglichen EWU-Mitglieder (ohne Luxemburg) hat sich die Standardabweichung des realen Pro-Kopf-BIP seit der Einführung des Euro fast verdoppelt. Ohne Griechenland und Irland (EA9 in der Grafik) ist die Zunahme der Abweichung weniger dramatisch, liegt allerdings immer noch 30 Prozent über dem Niveau von 2002. Die Divergenz des realen Pro-Kopf-Einkommens der EU-Länder, die nicht der EWU angehören, hat sich nach 2002 verringert und liegt trotz des Anstiegs im zweiten Quartal 2020 immer noch 14% unter dem Niveau von 2002.

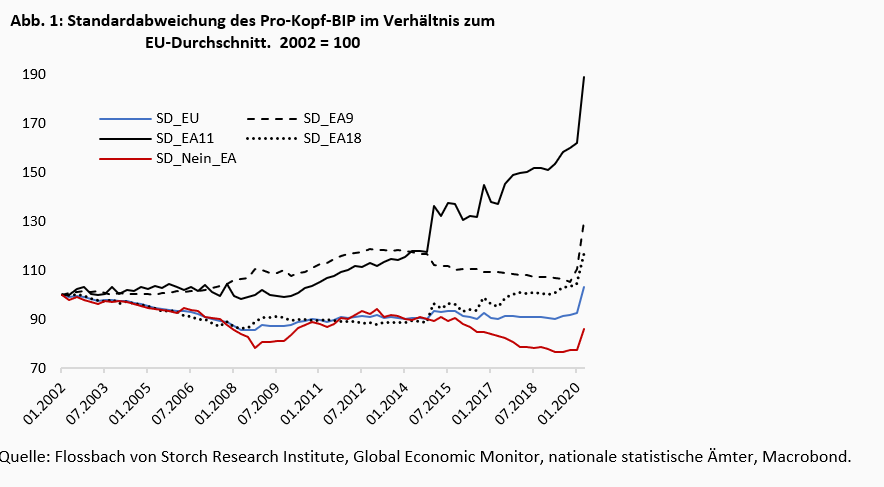

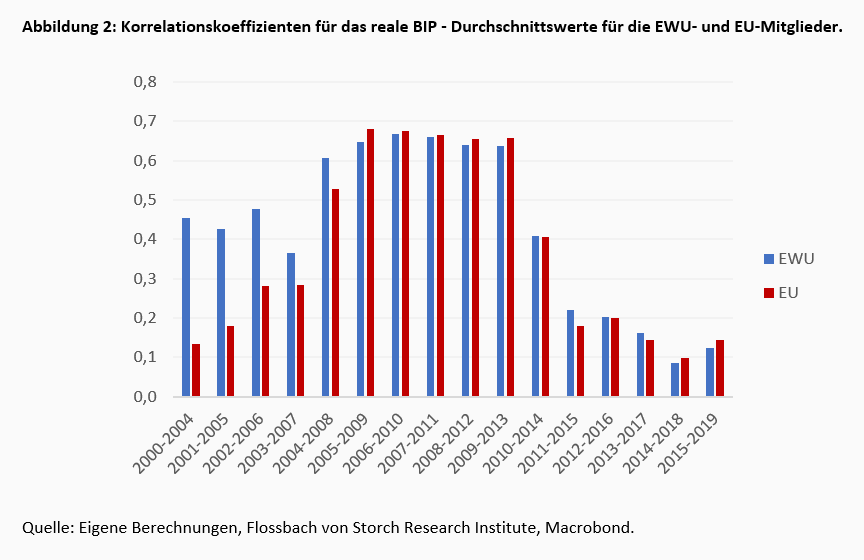

Basierend auf der Analyse von Korrelationskoeffizienten für verschiedene Wirtschaftsreihen stellten Gehringer et al. (2020) eine fortschreitende reale Desintegration der Konjunkturzyklen im Euroraum fest, d.h. die realwirtschaftlichen Entwicklungen innerhalb der EWU wurden weniger synchronisiert. Betrachtet man z.B. das reale BIP-Wachstum, so zeigen die Korrelationskoeffizienten zwischen den Wachstumsraten der einzelnen Länder und den bevölkerungsgewichteten durchschnittlichen Wachstumsraten der übrigen EWU-Mitglieder (berechnet auf rollierender jährlicher Basis für einen Zeitraum von 20 Quartalen) seit der europäischen Schuldenkrise 2011/2012 deutlich eine abnehmende Tendenz im Durchschnitt der EWU-Länder. Darüber hinaus verschlechterte sich die Synchronisation der Konjunkturzyklen im Euroraum in diesem Zeitraum mindestens so stark wie in der EU. Da der Euroraum in den ersten Jahren der Währungsunion jedoch deutlich stärker integriert war als die EU (mit höheren Korrelationskoeffizienten), scheint die signifikante Verschlechterung innerhalb des Euroraums im Gefolge der europäischen Schuldenkrise bedeutsamer zu sein als die Entwicklungen in der EU insgesamt (Abb. 2).

Sowohl die Unterschiede im Lebensstandard (Realeinkommen) als auch in der Wachstumsdynamik innerhalb des Euroraums widersprechen früheren Erwartungen. Es wurde davon ausgegangen, dass die gemeinsame Währung zu stärkeren Handelsverflechtungen (aufgrund der Beseitigung der Wechselkursunsicherheit), stärker synchronisierten Konjunkturzyklen und als Endziel zur Konvergenz des Lebensstandards beiträgt (Mody 2018, Franks et al. 2018). In der Tat standen die Synchronisierung der Konjunkturzyklen und die Einkommenskonvergenz weiterhin im Mittelpunkt der Erzählung, die schließlich zur Errichtung der EWU führte.

Wir argumentieren, dass ein Mindestmaß an wirtschaftlicher Integration zwar für das reibungslose Funktionieren einer Währungsunion notwendig ist, aber keineswegs eine ausreichende Bedingung für die Konvergenz der Realeinkommen darstellt. Für die EWU argumentieren wir, dass selbst wenn die Mitgliedsländer zu Beginn der Währungsunion perfekt synchronisierte Konjunkturzyklen gezeigt hätten (was sie nicht taten), es wenig Grund gegeben hätte, eine automatische Konvergenz der Lebensstandards zu erwarten. Stattdessen scheint eine geringe Synchronisation gegen die Konvergenz der Realeinkommen gesprochen zu haben, da die Geldpolitik nicht wirksam auf nachteilige asymmetrische Schocks reagieren konnte.

Wirtschaftliche Konvergenz ist ein langfristiger Prozess, durch den sich die Lebensstandards in ärmeren und reicheren Ländern - gemessen am Pro-Kopf-Einkommen - im Laufe der Zeit auf ein gemeinsames Niveau bewegen, während die ärmeren Länder zu den reicheren aufholen. Mindestens drei Mechanismen können einen solchen Aufholprozess vorantreiben (Thirlwall und Pacheco-López, 2017):1

Ökonomische Integration bezieht sich dagegen auf die Fluktuation der wirtschaftlichen Aktivität über kürzere Zyklen und bedeutet, dass die Volkswirtschaften einen höheren Grad an Synchronisation der Konjunkturzyklen aufweisen.2 Eine stärkere Synchronisation der Konjunkturzyklen könnte zur realen Konvergenz beitragen, wenn sie die durchschnittlichen Wachstumsraten in ärmeren Ländern stärker erhöhen würde als in reicheren. Konvergenz kann jedoch auch bei vollständig desynchronisierten Konjunkturzyklen stattfinden, solange die durchschnittlichen Wachstumsraten in ärmeren Ländern höher sind als in reicheren Ländern.

Das folgende Beispiel zeigt, dass Konvergenz und Integration nicht zusammenkommen müssen. Wir gehen von zwei Ländern (X und Y) aus, deren BIP durch folgende Gleichungen gegeben ist:

Wo xt und yt bezeichnen (natürliche Logarithmen des) BIP von X und Y im Zeitraum t, mit xt-1 und yt-1 die auf Werte in der vorhergehenden Periode hinweisen. Wir gehen zusätzlich davon aus, dass et und ut unabhängige und identisch verteilte (iid) Zufallsvariablen (d.h. Fehlerterme) sind und dass dx, dy konstante Driftparameter sind. Diese Art von Reihen wird "random walk with drift" genannt, wobei der Wert zu jedem Zeitpunkt (t) gleich dem Wert in der Vorperiode ist, plus einem Schock (et oder ut) und einem Driftparameter. Der konstante Driftparameter erzeugt einen Trend in der zugrunde liegenden Reihe.

Wir können die obigen Gleichungen neu formulieren, um die Wachstumsraten der Reihe zu erhalten:

wo Δxt und Δyt sind die ersten Log-Differenzen des BIP und damit eine Annäherung an die Wachstumsraten des BIP. Ob die Wachstumsraten synchronisiert sind oder nicht und ob die Niveau-Reihen konvergieren oder nicht, hängt von den Eigenschaften der Schocks und den Unterschieden zwischen den Driftparametern ab. Eine Synchronisierung findet statt, wenn die Schocks (et und ut) hinreichend korreliert sind, aber eine Konvergenz kann nur stattfinden, wenn die Wachstumsrate des ärmeren Landes im Durchschnitt größer ist als die Wachstumsrate des reicheren Landes. Der Durchschnitt der Wachstumsraten ist jedoch unabhängig von den Schocks und damit unabhängig vom Zusammenlauf der Wachstumsraten.3 Mit anderen Worten, wenn et und ut korreliert sind, sind die Wachstumsraten von xt korreliert, aber der zyklische Zusammenlauf des BIP kompensiert nicht die unterschiedlichen Trends, die sich aus den verschiedenen Driftparametern ergeben.

ls Beispiel nehmen wir Land X als das anfänglich arme (mit dem Anfangswert x0=50) und Land Y als das anfänglich reiche Land (y0=100) an. Wie oben erläutert, hängt die Konvergenz vom Durchschnitt der Wachstumsraten ab, der in diesem Beispiel dem jeweiligen Driftparameter gleich ist. Wir gehen zum Beispiel von folgenden Driftparametern aus: dX=0.5 und dY=0.1. Daher ist das durchschnittliche Wachstum von x (das arme Land) höher als die von y (das reiche Land) und wir können Konvergenz erwarten. Da annahmebedingt et und ut unkorreliert sind, sind die Wachstumsraten unkorreliert (keine Synchronisation).

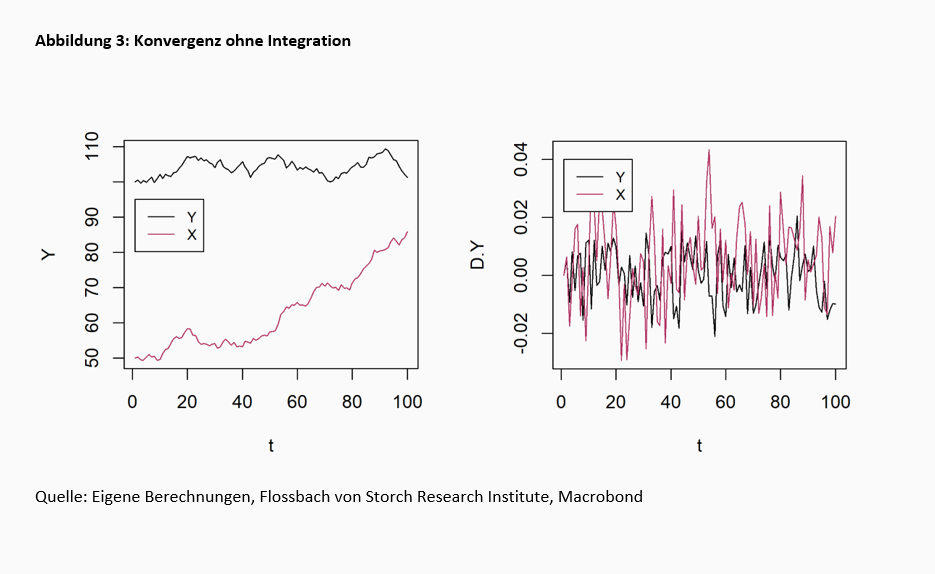

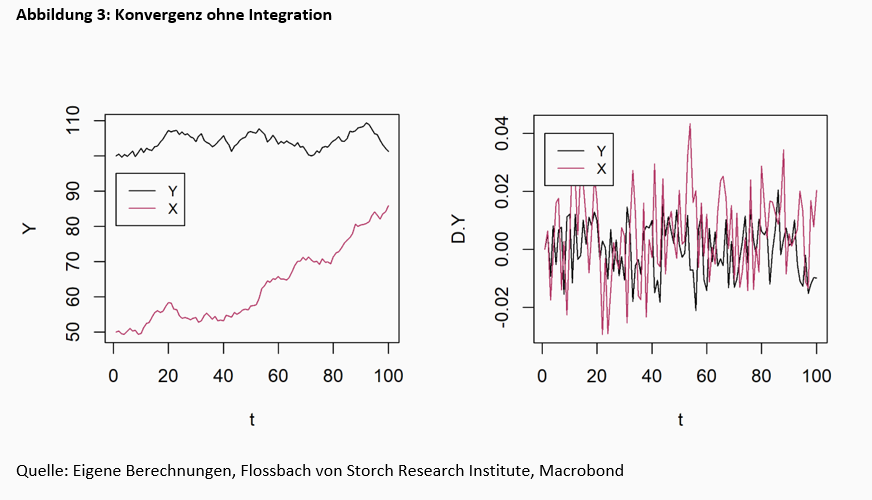

Abbildung 3 zeigt die Niveaus und die Wachstumsgleichungen für die beiden Länder unseres Beispiels unter Annahme von 100 Beobachtungen. Für die unabhängigen Schocks (et und ut) erzeugen wir jeweils eine Reihe von normalverteilten Zufallszahlen. Die Lücke zwischen xt und yt schließt von 50 Einheiten zu Beginn auf 20 Einheiten nach 100 Beobachtungen. Die empirische Korrelation der Wachstumsraten über den gesamten Zeitraum ist jedoch nahe Null (-0,05). Wenn wir den Zeitraum auf 20 Beobachtungen begrenzen, schwankt die rollierende Korrelation der Wachstumsraten um Null, mit einer maximalen Korrelation von 0,2 und einem Minimum von fast -0,4. Eine reale Konvergenz zwischen zwei Ländern findet ohne Integration ihrer Konjunkturzyklen statt.

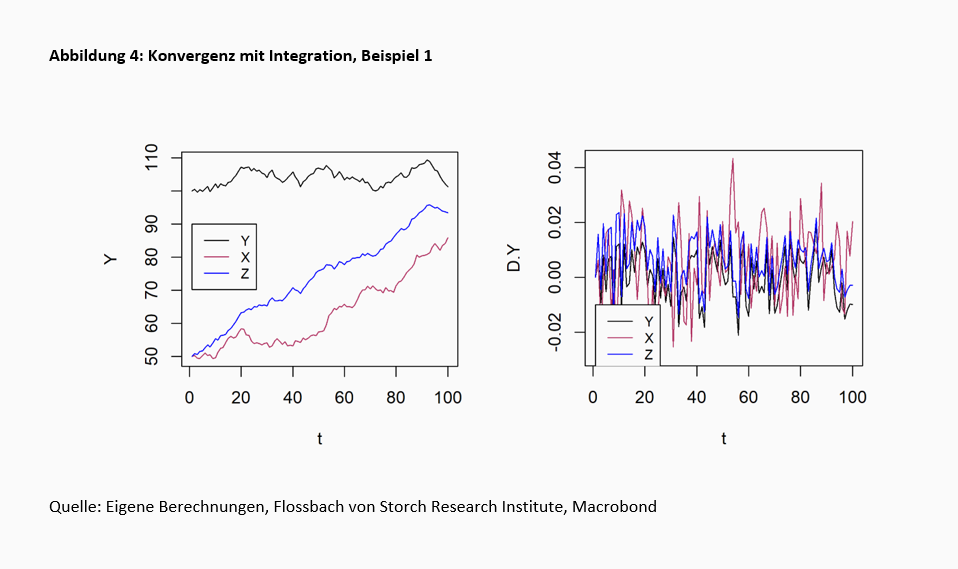

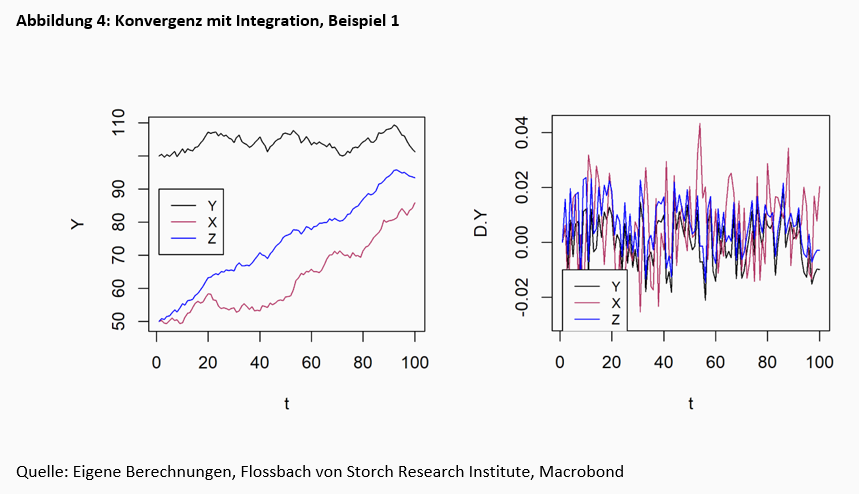

Was würde passieren, wenn die Reihen synchronisiert wären, d.h. ihre Wachstumsraten hoch korreliert wären? Wir können dies untersuchen, indem wir annehmen, dass die Fehlerterme einer dritten Reihe (zt) nicht unabhängig sind. Wir definieren die dritte Serie als:

Wir definieren den Fehlerterm wt = 0.7 × ut, so dass die Wachstumsraten von zt und yt korreliert sind. Die Reihe zt hat den gleichen Driftparameter wie xt und den gleichen Ausgangspunkt z0=x0=50, so dass beide, xt und zt als arme Länder angenommen werden, und der einzige Unterschied zwischen ihnen besteht darin, dass Δyt und Δzt korreliert sind, während Δyt und Δxt sind es nicht. Abbildung 4 zeigt die Niveaus und Wachstumsraten für die Reihen einschließlich zt.

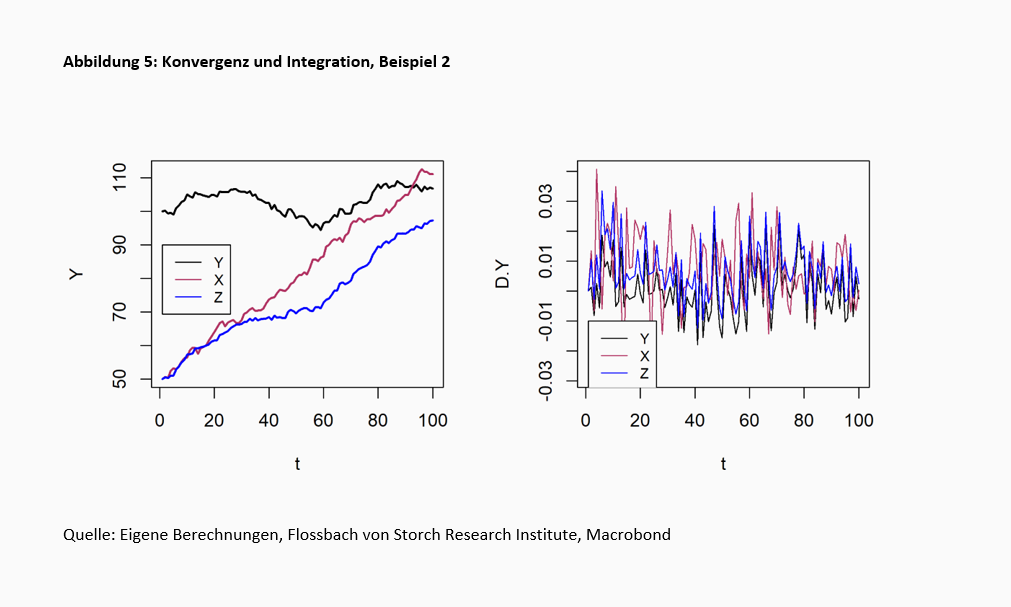

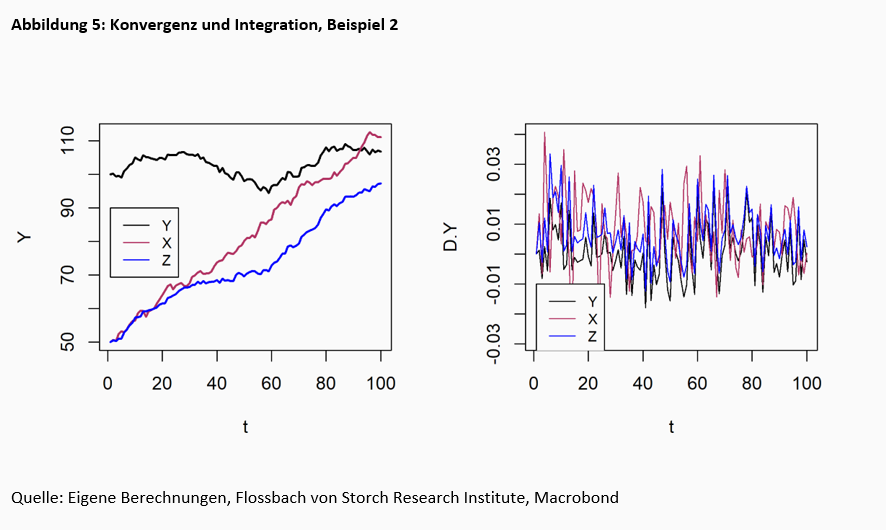

Die empirische Korrelation zwischen xt und yt ist fast null (-0,05), ist aber sehr hoch zwischen zt und yt (0.998). Bei rollierenden Korrelationen über 20 Beobachtungen beträgt die minimale Korrelation 0,986 und sonst schwankt sie um den Wert von 0,998. Die Konvergenz scheint bei der Reihe mit den hoch korrelierten Wachstumsraten (blaue Linie) schneller zu erfolgen. Die schnellere Konvergenz ist jedoch reiner Zufall. DIe Wiederholung der gesamten Übung mit anderen (normalverteilten Zufallszahlen) für die Schocks et und ut, resultiert in einer Reihe xt mit Schocks, die unkorreliert mit yt sind, wobei xtschneller zu yt konvergiert als zt (Abb. 5).

In diesem Fall ist die Korrelation zwischen xt und yt -0,007 und zwischen zt und yt beträgt sie 0,97.

Dies impliziert, dass synchronisierte Konjunkturzyklen per se keine Konvergenz erfordern oder erzeugen.

Aus der obigen Diskussion geht hervor, dass die Synchronisation der Konjunkturzyklen nur unter ganz bestimmten Umständen zu einer Einkommenskonvergenz führen könnte, aber sie garantiert diese nicht. Diese Schlussfolgerung muss für Länder, die an keinem formellen Integrationsprozess beteiligt sind, keine normative Implikation haben. Selbst wenn sowohl die Synchronisation als auch insbesondere die Konvergenz wünschenswert sind, sind sie für eine gute Wirtschaftsleistung nicht notwendig, und es besteht weder eine formale Verpflichtung noch die Erwartung, dass eines von beiden stattfinden sollte. Im Falle der EWU ist dies anders. Die Synchronisation der Konjunkturzyklen wird als entscheidend für das ordnungsgemäße Funktionieren der Währungsunion angesehen, und die wirtschaftliche Konvergenz wurde als eines der Endziele der Währungsintegration verfolgt.

Die Ideen, die der Schaffung der EWU zugrunde lagen - gespeist von der Notwendigkeit, ein politisch attraktives Projekt anzubieten - stützten sich hauptsächlich auf die optimistischste Version der möglichen Szenarien. In einem der entscheidenden Dokumente, die bei der Vorbereitung auf die gemeinsame Währung veröffentlicht wurden, dem sogenannten Delors-Bericht des Europäischen Rates von 1989, wurde das Ziel der wirtschaftlichen Konvergenz des Lebensstandards stark betont. Durch die Aufgabe der Währungssouveränität würden die Mitglieder der Eurozone wirtschaftliche Stabilität gewinnen und - durch positive Wachstumseffekte - eine fortschreitende realwirtschaftliche Konvergenz erfahren.

Dieses Wunschdenken stand im Gegensatz zu der vor der offiziellen Einführung der gemeinsamen Währung weit verbreiteten Erkenntnis, dass der Euroraum zu Beginn keineswegs ein optimaler Währungsraum (OCA) war. Wie in der wissenschaftlichen Literatur ausgiebig diskutiert, waren die Konjunkturzyklen zu Beginn der Währungsunion nicht synchronisiert (Eichengreen, 1991). Die Arbeitskräftemobilität innerhalb des Euroraums war anhaltend schwach (Eichengreen, 1990; Blanchard und Katz, 1992). Schließlich verfügte die Eurozone nicht über ein System von Fiskaltransfers, um asymmetrischen Schocks entgegenzuwirken (Sala-i-Martin und Sachs, 1991). Die WWU wurde also unter existenzbedrohenden Bedingungen geschaffen.5

Warum wurde der Euro schließlich eingeführt, obwohl er nicht synchronisiert war? Das ökonomische Argument lässt sich aus der bereits erwähnten OCA-Endogenitätstheorie ableiten (Frankel & Rose, 1998). Aber es war schließlich ein starker politischer Wille, der den letzten Anstoß gab.6 Die Möglichkeit, dass die Synchronisation der Konjunkturzyklen nicht automatisch folgen würde - und das Risiko von Divergenzen zunehmen würde - wurde ignoriert.

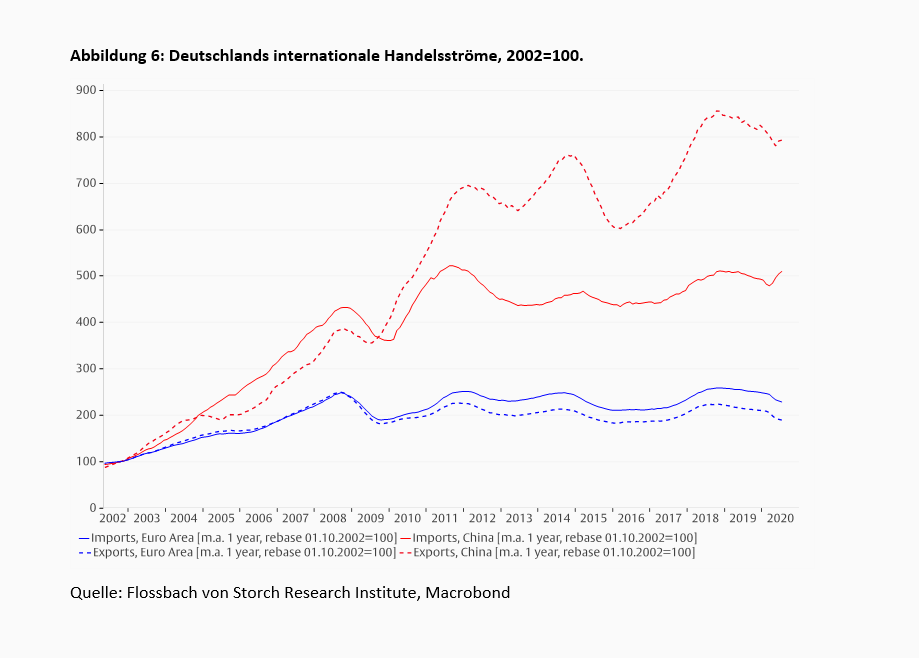

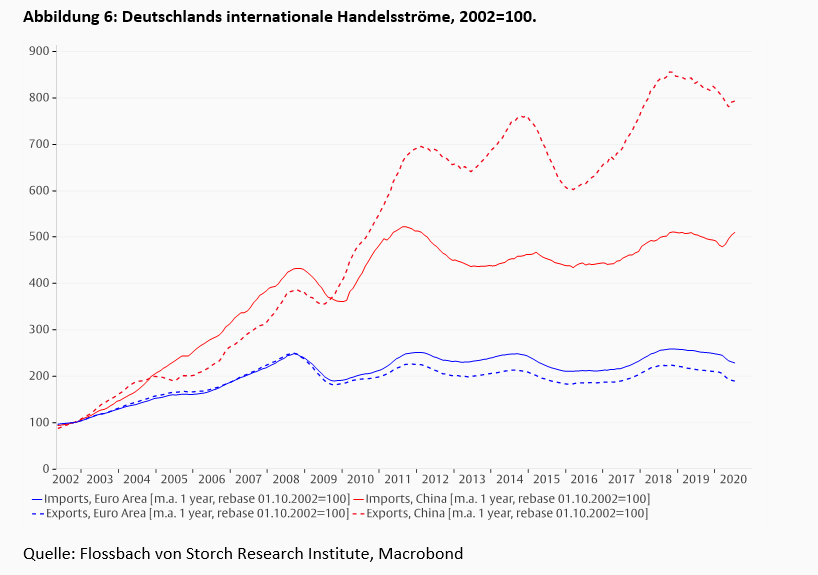

Nach mehr als zwei Jahrzehnten der Währungsunion sind die wirtschaftlichen Ergebnisse enttäuschend. Wie Duarte (2020) und Gehringer et al. (2020) zeigen, wurde weder eine stärkere ökonomische Integration noch das Endziel der Konvergenz der Realeinkommen auch nur annähernd erreicht. Im Gegenteil, es scheinen unerwünschte Kräfte am Werk zu sein. So hat beispielsweise der Handel zwischen Deutschland und dem Rest der Eurozone seit der Euro-Einführung nicht so stark zugenommen wie der Handel mit China, was darauf hindeutet, dass eine Handelsintegration, durch die die OCA-Endogenitätshypothese funktionieren sollte, nicht gegeben ist (Abbildung 6).

Aus der obigen Diskussion geht hervor, dass die Synchronisation der Konjunkturzyklen nur unter ganz bestimmten Umständen zu einer Einkommenskonvergenz führen könnte, aber sie garantiert diese nicht. Diese Schlussfolgerung muss für Länder, die an keinem formellen Integrationsprozess beteiligt sind, keine normative Implikation haben. Selbst wenn sowohl die Synchronisation als auch insbesondere die Konvergenz wünschenswert sind, sind sie für eine gute Wirtschaftsleistung nicht notwendig, und es besteht weder eine formale Verpflichtung noch die Erwartung, dass eines von beiden stattfinden sollte. Im Falle der EWU ist dies anders. Die Synchronisation der Konjunkturzyklen wird als entscheidend für das ordnungsgemäße Funktionieren der Währungsunion angesehen, und die wirtschaftliche Konvergenz wurde als eines der Endziele der Währungsintegration verfolgt.

Die Ideen, die der Schaffung der EWU zugrunde lagen - gespeist von der Notwendigkeit, ein politisch attraktives Projekt anzubieten - stützten sich hauptsächlich auf die optimistischste Version der möglichen Szenarien. In einem der entscheidenden Dokumente, die bei der Vorbereitung auf die gemeinsame Währung veröffentlicht wurden, dem sogenannten Delors-Bericht des Europäischen Rates von 1989, wurde das Ziel der wirtschaftlichen Konvergenz des Lebensstandards stark betont. Durch die Aufgabe der Währungssouveränität würden die Mitglieder der Eurozone wirtschaftliche Stabilität gewinnen und - durch positive Wachstumseffekte - eine fortschreitende realwirtschaftliche Konvergenz erfahren.

Dieses Wunschdenken stand im Gegensatz zu der vor der offiziellen Einführung der gemeinsamen Währung weit verbreiteten Erkenntnis, dass der Euroraum zu Beginn keineswegs ein optimaler Währungsraum (OCA) war. Wie in der wissenschaftlichen Literatur ausgiebig diskutiert, waren die Konjunkturzyklen zu Beginn der Währungsunion nicht synchronisiert (Eichengreen, 1991). Die Arbeitskräftemobilität innerhalb des Euroraums war anhaltend schwach (Eichengreen, 1990; Blanchard und Katz, 1992). Schließlich verfügte die Eurozone nicht über ein System von Fiskaltransfers, um asymmetrischen Schocks entgegenzuwirken (Sala-i-Martin und Sachs, 1991). Die WWU wurde also unter existenzbedrohenden Bedingungen geschaffen.5

Warum wurde der Euro schließlich eingeführt, obwohl er nicht synchronisiert war? Das ökonomische Argument lässt sich aus der bereits erwähnten OCA-Endogenitätstheorie ableiten (Frankel & Rose, 1998). Aber es war schließlich ein starker politischer Wille, der den letzten Anstoß gab.6 Die Möglichkeit, dass die Synchronisation der Konjunkturzyklen nicht automatisch folgen würde - und das Risiko von Divergenzen zunehmen würde - wurde ignoriert.

Nach mehr als zwei Jahrzehnten der Währungsunion sind die wirtschaftlichen Ergebnisse enttäuschend. Wie Duarte (2020) und Gehringer et al. (2020) zeigen, wurde weder eine stärkere ökonomische Integration noch das Endziel der Konvergenz der Realeinkommen auch nur annähernd erreicht. Im Gegenteil, es scheinen unerwünschte Kräfte am Werk zu sein. So hat beispielsweise der Handel zwischen Deutschland und dem Rest der Eurozone seit der Euro-Einführung nicht so stark zugenommen wie der Handel mit China, was darauf hindeutet, dass eine Handelsintegration, durch die die OCA-Endogenitätshypothese funktionieren sollte, nicht gegeben ist (Abbildung 6).

Schließlich hat sich die Tendenz zur Desintegration in den letzten Jahren erheblich verstärkt, und angesichts des asymmetrischen Charakters des gegenwärtigen COVID-19-getriebenen Schocks ist es unwahrscheinlich, dass sie bald wieder rückgängig gemacht wird. Dies sind schlechte Nachrichten für den Euroraum, da es immer schwieriger werden wird, die Crux, kein optimaler Währungsraum zu sein, auszugleichen.

Aglietta, M. und Brand, T. (2013), Un New Deal pour l'Europe, Éditions Odile Jacob.

Blanchard, O., Katz, L.F. (1992), Regionale Entwicklungen, Brochure Papers on Economic Activity, 23(1): 1-75.

Duarte, P. (2020) "Mehr Geld wird die WWU nicht retten", Flossbach von Storch Forschungsinstitut, verfügbar unter www.flossbachvonstorch-researchinstitute.com/en/comments/more-money-will-not-save-the-emu/.

Eichengreen, B. (1991), Is Europe a optimum currency area?, NBER Working Paper No. 3579

Frankel, J.A., Rose, A.K. (1997), Is EMU more justiable ex post than ex ante?, European Economic Review, 41(3): 753-760,

Frankel, J. A., & Rose, A. K. (1998). Die Endogenität der Kriterien des optimalen Währungsgebiets. Die Wirtschaftszeitschrift, 108(449), 1009-1025.

Franks, J., Barkbu, B., Blavy, R., Oman, W., Schoelermann, H. (2018), Wirtschaftliche Konvergenz im Euro-Währungsgebiet: Annäherung oder Auseinanderdriften?, IWF-Arbeitspapier Nr. 18/10

Gehringer, A., König, J., Ohr, R. (2020) "Europäische (Währungs-)Union: Bis dass der Tod uns scheidet", Flossbach von Storch Forschungsinstitut, Makroökonomie 20.09.04.

Glick, R., & Rose, A. K. (2016). Währungsunionen und Handel: Eine Neubewertung nach der EWU. Europäischer Wirtschaftsbericht, 87, 78-91.

Krugman, P. (1993). Lehren aus Massachusetts für die WWU in Bezug auf Anpassung und Wachstum in der Europäischen Währungsunion. F. Torres und F. Giavazzi. Cambridge: Cambridge University Press und CEPR, 241-61. Mody, A. (2018). EuroTragödie: Ein Drama in neun Akten. Oxford University Press.

Mundell, R. A. (1961). Eine Theorie der optimalen Währungsgebiete. Der amerikanische Wirtschaftsbericht, 51(4), 657-665.

Polák, P. (2019). Die Auswirkungen des Euro auf den Handel: Eine Meta-Analyse. Zeitschrift für Wirtschaftsumfragen, 33(1), 101-124.

Thimann, C. (2005). Reale Konvergenz, wirtschaftliche Dynamik und die Einführung des Euro in den neuen Mitgliedstaaten der Europäischen Union. In S. Schadler (Hrsg.), Euro-Einführung in Mittel- und Osteuropa: Chancen und Herausforderungen (S. 24-32). Internationaler Währungsfonds.

Thirlwall, A.P., Pacheco-López, P. (2017), Entwicklungsökonomie, 10. Auflage, Verlag Palgrave Macmillan: London.

1 Die Standardmethode zur Prüfung der Konvergenzhypothese besteht darin, für die untersuchten Länder eine einfache Korrelation zwischen der Wachstumsrate des Pro-Kopf-Einkommens und dem Ausgangsniveau des Pro-Kopf-Einkommens vorzunehmen. Wenn die Beziehung signifikant negativ ist, wächst das Pro-Kopf-Einkommen in den ärmeren Ländern schneller.

2 Bei der ökonomischen Integration beziehen wir uns auf die Synchronisation der Konjunkturzyklen und lassen andere Aspekte des Integrationsprozesses außer Acht. Wir verwenden die Begriffe wirtschaftliche Integration und Synchronisation synonym.

3 Der Mittelwert der Wachstumsrate ist ihr Erwartungswert. Da der erwartete Wert eines zufälligen Schocks gleich Null ist und der erwartete Wert einer Konstanten die Konstante selbst ist, ist der erwartete Wert jeder Wachstumsrate gleich dem Driftparameter. Da die Schocks bei der Definition der durchschnittlichen Wachstumsraten keine Rolle spielen, spielt es auch keine Rolle, ob die Schocks korreliert sind und somit ob die Wachstumsraten synchronisiert sind oder nicht.

4 Siehe z.B. Franks et al. (2018) und Aglietta und Brand (2013).

5 Bereits im Juli 1992 veröffentlichte eine große Gruppe von Wirtschaftswissenschaftlern aus Deutschland in der Frankfurter Allgemeinen Zeitung ein Manifest "Die EG-Währungsunion führt zur Zerreißprobe", in dem vor einer übereilten und falschen Einführung einer gemeinsamen Währung gewarnt wurde. Ein Gegenmanifest der Euro-Optimisten mit dem Titel "10 Punkte wider die Euro-Skepsis" wurde im September 1997 in der Zeitschrift managermagazin veröffentlicht. Auch in der akademischen Literatur wurde die Euro-Zone allgemein als weit entfernt von einem OCA betrachtet. Siehe z.B. Eichengreen (1991) und Blanchard und Katz (1992).

6 In der Zwischenzeit ist es offensichtlich, dass der politische Wille die wirtschaftliche Vernunft übergewichtet. In der Tat ist der Handel innerhalb des Euroraums auf einem unbefriedigend niedrigen Niveau geblieben (Baldwin, 2006). Darüber hinaus gibt es nur schwache Anzeichen für einen durch den Euro angetriebenen Handelsschub. In einer neueren Meta-Analyse zeigt Polák (2019), dass im Gegensatz zu einem von Glick & Rose (2016) geschätzten Anstieg des Handels um 50% der Effekt der WWU auf den Handel bestenfalls 6% betragen hat, und bei einer Kontrolle der Verzerrung durch die Veröffentlichung wäre der Effekt statistisch gesehen nicht von Null verschieden.

04.09.2020 - Makro

04.09.2020 - Makro

von Pablo Duarte

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.