28.09.2021 - Studien

Wir leben heute in einer weit weniger globalisierten Wirtschaft. Spätestens seit der großen Finanzkrise hat sich das Tempo der Globalisierung deutlich verlangsamt oder in einigen Bereichen sogar umgekehrt. Obwohl die COVID-19-Pandemie diese Entwicklung in gewissem Maße unterbrochen zu haben scheint, sind die Chancen für eine neue Globalisierungswelle gering - mit schmerzhaften wirtschaftlichen Folgen.

Jüngste (De-)Globalisierungstrends

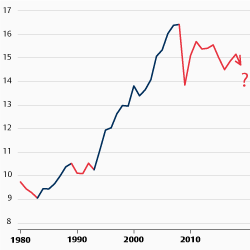

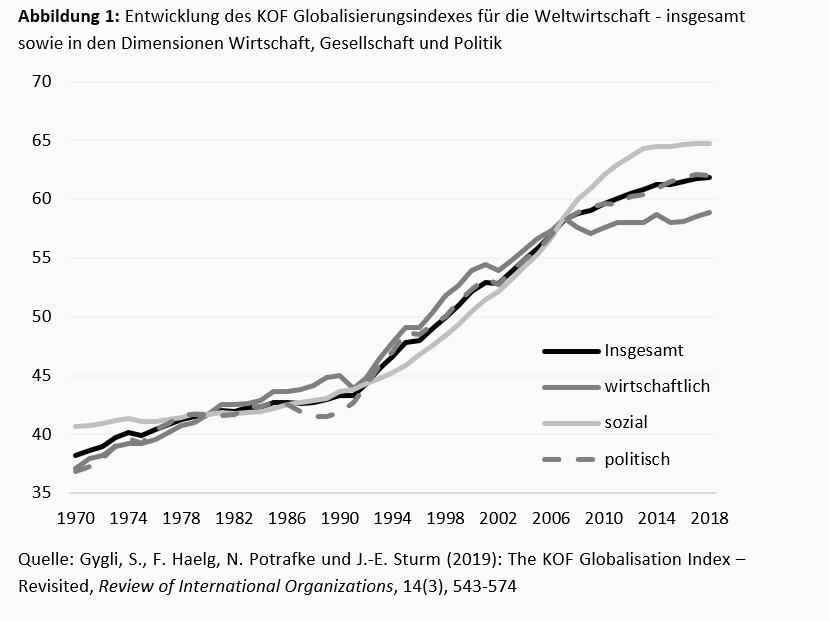

Die jüngste Phase der Globalisierung zwischen den frühen 1990er Jahren und 2007 brachte einen beispiellosen Anstieg der wirtschaftlichen, sozialen und politischen Verflechtung zwischen den Nationen weltweit. Der KOF-Globalisierungsindex (Abb. 1) stieg von 43 im Jahr 1990 auf 58 im Jahr 2007, mit vergleichbaren und signifikanten Verbesserungen in allen drei Dimensionen, der wirtschaftlichen, der sozialen und der politischen. Seit 2007, dem Beginn der großen Finanzkrise, hat der Prozess jedoch einen strukturellen Bruch erfahren. Insbesondere die wirtschaftliche Dimension der Globalisierung hat enttäuscht. Dieses Phänomen spiegelt sich insbesondere in einem sinkenden Anteil des Welthandels am globalen BIP wider (Abb. 2).

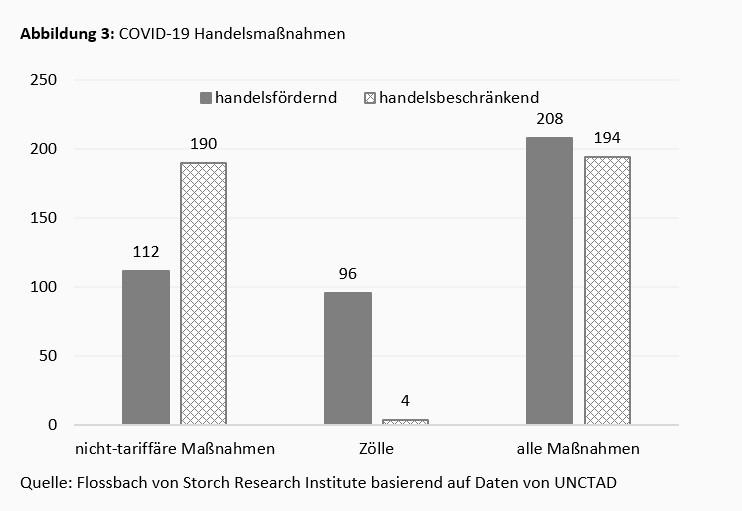

Es gibt einige Anzeichen dafür, dass die COVID-19-Pandemie einige De-Globalisierungstendenzen gemildert hat, da Regierungen in Industrie- und Entwicklungsländern eine beträchtliche Anzahl von handelserleichternden Maßnahmen ergriffen haben. Von den 402 Handelsmaßnahmen (Zölle und nichttarifäre Maßnahmen), die zwischen Januar 2020 und Januar 2021 von Regierungen weltweit eingeführt wurden, galten 51 % als handelserleichternd (Abb. 3). Diese Maßnahmen umfassten neben Zollerleichterungen oder -befreiungen auch die Lockerung von Genehmigungs- und Lizenzanforderungen sowie die Befreiung von verschiedenen Arten von Steuern auf importierte Produkte.

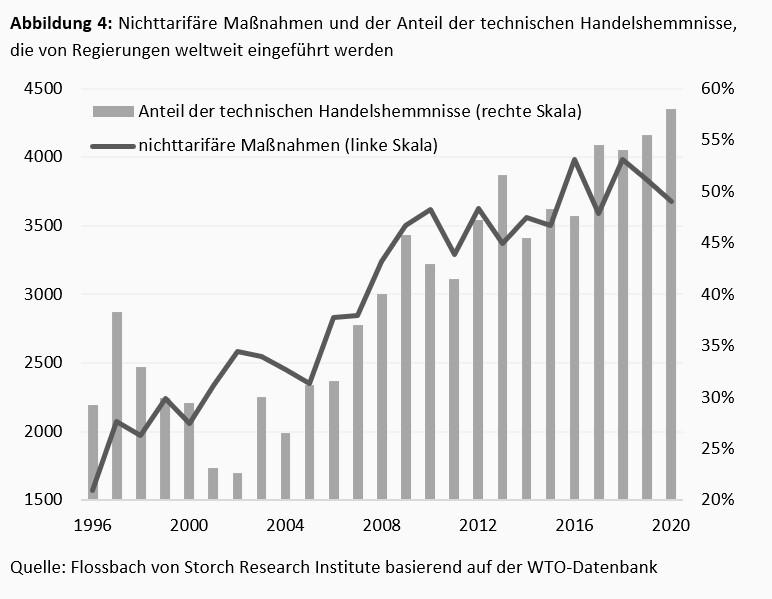

Die meisten dieser Maßnahmen sind jedoch nur vorübergehend - einige wurden bereits beendet. Angesichts der Erfahrungen in vergangenen Krisen, insbesondere der großen Finanzkrise, wird die Pandemie wahrscheinlich zu einem weiteren Rückzug aus der Globalisierung führen, mit den Regierungen, die weiterhin versuchen werden, ihre nationalen Interessen zu schützen. In der Tat ist in jüngster Zeit ein Trend zu beobachten - der bereits vor der Pandemie erkennbar war - dass die Regierungen Fragen der öffentlichen Gesundheit zunehmend als ein Gebot der nationalen Sicherheit betrachten. Dies führte in den letzten Jahren zu einem bemerkenswerten Anstieg der technischen Handelshemmnisse (Abb. 4).

Generell ist die Gefahr eines Überschießens der De-Globalisierung groß, insbesondere wenn die geopolitischen Spannungen die wirtschaftlichen Beziehungen zwischen den globalen Supermächten weiter belasten. Im schlimmsten Fall würde ein chaotischer Rückzug aus der Globalisierung wahrscheinlich weitaus schwerwiegendere Probleme nach sich ziehen.

Wirtschaftliche Auswirkungen der De-Globalisierung

Ein breites Spektrum von Wirtschaftsmodellen zeigt unbestreitbar, dass freier Handel und eine breitere wirtschaftliche Integration zwischen den Nationen ökonomische Nettogewinne bringen. Die Umkehrung dieser Trends bedeutet ein langsameres Wirtschaftswachstum - überall. Am stärksten betroffen wären kleinere Entwicklungsländer, insbesondere dann, wenn sie wirtschaftlich von einer schmalen Palette von Einkommensquellen abhängig sind und über keine breite industrielle Basis oder natürliche Ressourcen verfügen. Aber auch stark diversifizierte und technologisch führende Volkswirtschaften würden unter der schrumpfenden Realnachfrage in anderen Ländern leiden.

Allerdings sind weitere unangenehme wirtschaftliche Folgen zu erwarten. So wie die Globalisierung in der Vergangenheit eine treibende Kraft der langsamen Preisdynamik und damit der niedrigen Inflation und der sinkenden Zinsen war, könnte die Rückabwicklung des Prozesses schließlich zu weitreichenden Preis- und Zinssteigerungen führen.1

Da die De-Globalisierung des Handels häufig mit einer Lockerung der Finanzverflechtungen einhergeht, könnte dies zudem die Kreditnehmerposition der USA - sowohl im privaten als auch im öffentlichen Sektor - merklich verschlechtern. Dementsprechend könnte die Beschaffung von Finanzierungsmitteln aus dem Ausland zunehmend schwieriger werden. Außerdem könnte eine sinkende Auslandsnachfrage nach US-Schulden die Rolle des US-Dollars als Reservewährung untergraben.

Die De-Globalisierung könnte auch zu einem Rückschlag bei den globalen Klimaschutzmaßnahmen führen, die heute mehr denn je erwünscht sind. Nicht nur die Industrieländer würden sich der Pflege nationaler Interessen zuwenden und ihre Bemühungen verstärken, globale Wachstumsquellen auf Kosten der Klimapolitik durch heimische zu ersetzen. Die instabileren Handelsbeziehungen mit den Entwicklungsländern würden wahrscheinlich einen schwächeren Transfer grüner Technologien von den Industrieländern zu den Entwicklungsländern bedeuten. Schließlich gibt es keinen Grund anzunehmen, dass die mangelnde Bereitschaft zur Zusammenarbeit in Handelsfragen durch eine Kooperation in der Klimapolitik überkompensiert werden könnte.

Es besteht kein Zweifel daran, dass das derzeitige Globalisierungsmodell angepasst werden muss, um die Benachteiligung sozialer und wirtschaftlicher Gruppen, die hinter dem Tempo der wirtschaftlichen Integration zurückbleiben, stärker zu berücksichtigen. Aber die Abschaffung des gesamten Systems, das jahrzehntelang einen Nettonutzen und eine Verbesserung des Wohlstands gebracht hat, ist keineswegs eine Option. Die De-Globalisierung ist ein Negativsummenspiel, und wenn sie zu weit geht, wird sie keine Nation verschonen.

1 Tofall, N.F. (2019). De-Globalisierung und die neue Bipolarität. Flossbach von Storch Research Institute Wirtschaft & Politik 6/12/2019. Abrufbar unten: , www.flossbachvonstorch-researchinstitute.com/de/studien/de-globalisierung-und-neue-bipolaritaet/.

22.09.2021 - Makro

von Thomas Mayer

06.12.2019 - Wirtschaft & Politik

Wohin führt die strategische Rivalität zwischen China und den USA?

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer