18.08.2023 - Kommentare

Gut zwei Millionen Euro soll das hübsche freistehende Haus mit ordentlich großem und begrüntem Grundstück nordwestlich der Hamburger Außenalster kosten. „Etwas zerknirscht“ habe der Makler auf ein Angebot rund 25 Prozent unterhalb des Wunschpreises reagiert, weiß das wohl situierte, mit sehr gutem Einkommen ausgestattete und im Grundsatz selbstverständlich an der Immobilie interessierte Pärchen nach der bereits zweiten Kontaktaufnahme zum Anbieter zu berichten. Man wartet nun erst einmal ab – offenbar auf beiden Seiten.

Willkommen auf dem deutschen Immobilienmarkt im Sommer 2023, auf dem längst die Kaufinteressenten den Takt vorgeben – und nicht mehr die Verkäufer und Mittler, die über Jahre in den Metropolen kaum mehr für einen Verkaufserfolg zum Wunschpreis machen mussten, als ein paar hübsche Bilder auf den einschlägigen Internetportalen einzustellen.

Nicht geändert hat sich jedoch, dass es mit der Vergleichbarkeit von Preisen bei Immobilien so eine Sache ist. Denn ein- und dasselbe Objekt wird nicht jährlich verkauft. Nicht selten dauert es Jahrzehnte, bis für eine Wohnung oder ein Haus ein neuer Preis am Markt fixiert wird. Ob sich eine Immobilie gerechnet hat, das lässt sich im Zeitablauf nur erahnen – erst wenn die Tinte unter dem Notarvertrag trocken ist, lässt sich die wahre Rechnung aufmachen.

Und selbst wenn ein und dasselbe Haus oder eine Wohnung einmal binnen weniger Jahre mehrfach umgeschlagen werden sollten, können sich Ausstattung und Substanz verändert haben. Selbst die Lage könnte sich verbessern oder verschlechtern. Der Neubau einer Straßenbahn-Strecke in Hausnähe drückt auf den möglichen Verkaufserlös. Der Umbau zu einer begrünten Spielstraße mit neuem Park in der Nachbarschaft dagegen hebt die Mikrolage.

Preisentwicklungen, die an die Öffentlichkeit gelangen, beziehen sich nicht selten auf Angebotspreise in Internetportalen. Die tatsächlichen Preise weichen davon aber regelmäßig ab.

Deswegen ist es allein auf der Basis von vermeintlichen, und vor allem kurzfristigen Preisentwicklungen kaum möglich, das Ende des Abschwungs am Markt für Wohnimmobilien auszurufen, wie es dieser Tage vielfach schon geschieht. Vielmehr gibt es gute Gründe, dass es unter den gegebenen Umständen unwahrscheinlich ist, dass der Preisverfall, der vor rund 18 Monaten eingesetzt hat, schon seinen Boden gefunden hat.

Um etwas Licht ins dunkle Preisgefüge zu bringen, hatten im Mai das Bundesbauministerium und das Exzellenzcluster ECONtribute den „German Real Estate Index“ (GREIX) vorgestellt. Die Datenbank erhebt und vergleicht die Immobilienpreise in 18 deutschen Städten, von Lübeck und Bonn über Erfurt und Leipzig bis in den Süden nach Stuttgart und München.

Die Datenerhebung bietet seit Juni 2023 in Kooperation mit dem Institut für Weltwirtschaft in Kiel eine Auswertung tatsächlicher Verkaufspreise deutscher Immobilien nach wissenschaftlichen Standards. Der GREIX zeichnet die Preisentwicklung einzelner Städte und Stadtviertel bis zurück ins Jahr 1960 auf Basis von mehr als zwei Millionen Transaktionen ab.

Allerdings gilt auch hier: Der GREIX ist eine Näherung, wenn auch wissenschaftlich fundiert. Der Index soll im Modell sicherstellen, dass nur tatsächlich getätigte Verkäufe von Häusern am selben Ort im Zeitverlauf verglichen werden. Die Indexanabieter arbeiten deshalb mit um Lage, Alter, Bausubstanz und Ausstattung bereinigten Preisen.

Das lässt sich begründen. Ob in Hamburg in der HafenCity ein Objekt umgeschlagen wird, oder im eher wenig begehrten Stadtteil Neuenfelde, macht einen Preis-Unterschied: und zwar von rund 200 Prozent pro Quadratmeter.

Zuletzt, im zweiten Quartal dieses Jahres, stabilisierten sich laut GREIX die im ersten Quartal noch deutlich gefallenen Immobilienpreise. Preise für Eigentumswohnungen gingen um nur noch 0,3 Prozent zurück, Häuserpreise legten sogar leicht zu.

Im Vergleich mit dem Vorjahr ergibt sich jedoch noch ein kräftiges Minus. Laut GREIX stellten sich die Preise für Eigentumswohnungen da um 9,9 Prozent tiefer ein, Preise für Einfamilienhäuser sanken um 10,5 Prozent und diejenigen für Mehrfamilienhäuser um 20,9 Prozent.

Das sind deutlich stärkere Einbrüche als die breiten, vom Verband deutscher Pfandbriefbanken (vdp) berechneten Wohnimmobilienindizes, die ebenfalls auf echten Transaktionen beruhen. Laut vdp lagen die Preise im zweiten Quartal im Jahresvergleich nur um 5,4 Prozent niedriger. Preise für Mehrfamilienhäuser lagen bei minus 6,9 Prozent, die für selbstgenutztes Wohneigentum bei minus 3,8 Prozent.

Zwar sind diese Angaben selbstverständlich valide. Das Problem: Sie bilden die Preise in – Pardon – jedem Kaff ab. Immobilienübertreibungen und -blasen zeigen sich aber nicht in der Uckermark, dem Westerwald oder Gemeinden der norddeutschen Tiefebene, sondern vor allem dort, wo es viele Menschen hinzieht. Deshalb sind die Preise von begehrten Städten, wie sie etwa der GREIX abbildet, valider, um die teilweise enormen Steigerungen zu illustrieren, und um daraus Schlüsse zu ziehen.

In den sogenannten Top-7-Städten von Berlin bis München wohnen rund zehn Prozent aller Einwohner Deutschlands. Das Investitionsvolumen gemessen am Gesamtmarkt ist dort seit 2015 überproportional groß – teils deutlich.

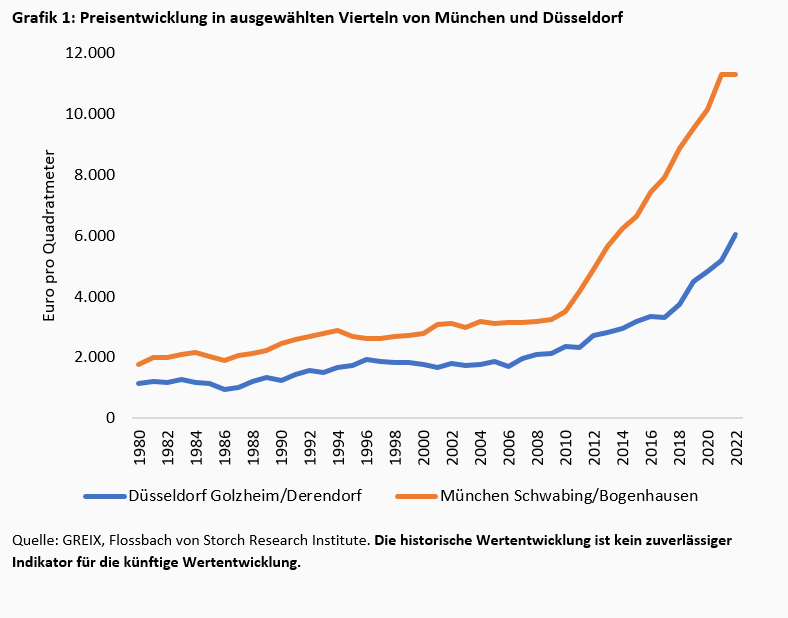

Wie stark die Preise im Einzelfall gestiegen sind, zeigt die Entwicklung von nachgefragten Vierteln, wie zum Beispiel Schwabing/Bogenhausen in München oder Golzheim/Derendorf in Düsseldorf.

Während sich hier die Preise von 1980 bis 2010 jeweils nur rund verdoppelten, haben sie sich danach in weniger als der halben Zeit bis 2022 um 222 Prozent beziehungsweise 156 Prozent nach oben bewegt (Grafik 1).

Mit solchen extremen, schnellen Steigerungen ist es sicher vorbei. Genauer betrachtet sind die Nachrichten für Verkäufer sogar noch schlechter als es der bereinigte GREIX zeigt.

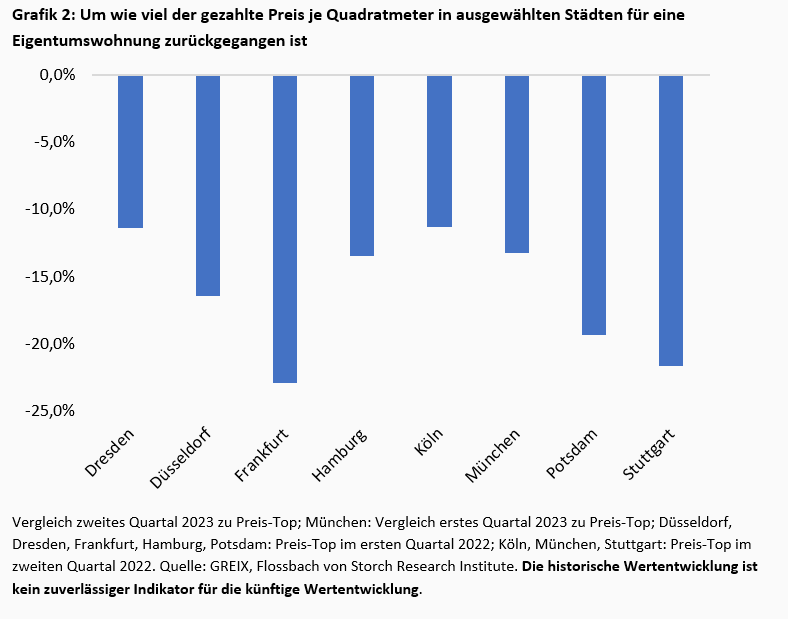

Denn wer auf die tatsächlichen, nicht um Lage oder Substanz bereinigten Transaktionen schaut, der erfährt, dass Käufer inzwischen deutlich weniger Willens oder in der Lage sind, die Preise der Vergangenheit zu bezahlen. Sie weichen auf ältere Immobilien in weniger gesuchten Lagen aus. So lagen laut GREIX die im zweiten Quartal dieses Jahres gezahlten (unbereinigten) Quadratmeter-Preise für Eigentumswohnungen beispielsweise in Frankfurt um 22,9 Prozent unter ihrem Hoch.

Dabei legt die Anzahl an Kaufobjekten auf den großen Online-Portalen schon seit gut einem Jahr zu, wie etwa Auswertungen des Branchenführers ImmoScout24 zeigen. Im jüngsten Wohnbarometer des Portals für das zweite Quartal ist denn auch weiterhin von einem „Angebotsüberhang“ die Rede.

Abgesehen von der Erklärung, dass Käufer auf schlechtere Lagen und schlechtere Substanz ausgewichen sind, wäre auch denkbar, dass größere Wohnungen erworben wurden, deren Preise je Quadratmeter erfahrungsgemäß unterhalb derer kleiner Apartments liegen. Aber das ist unwahrscheinlich. Auch im teuren Stuttgart jedenfalls zahlten Käufer ein gutes Fünftel je Quadratmeter weniger, wenn sie eine Wohnung erwarben, in Düsseldorf waren es ein Sechstel weniger, in Hamburg 13,5 Prozent – immer im Vergleich zum Höchststand (Grafik 2).

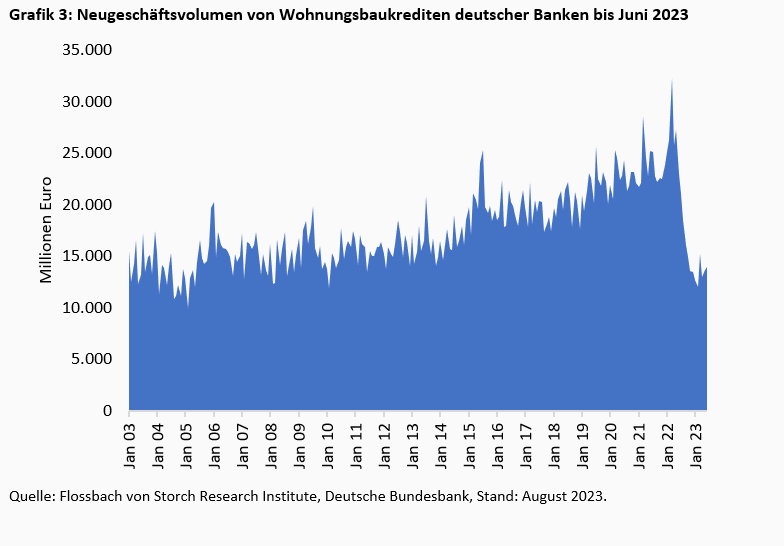

Während zahlreiche Vertreter der Immobilienbranche bereits das ganze Jahr für den Einstieg in den angeblich günstigen Markt trommeln, zeichnet die Realität also ein anderes Bild. Auch die Transaktionen sind stark eingebrochen und das eben zu erheblich niedrigeren Preisen. Das Neugeschäft in der Immobilienfinanzierung lag dieses Jahr bisher rund 50 Prozent unter Vorjahr (Grafik 3).

Die Malaise zeigt sich auch in der Börse: Deutschlands größter Wohnimmobilienkonzern Vonovia schreibt Milliardenverluste. Grund ist die Abwertung von bisher 6,1 Milliarden Euro auf das Portfolio, deren Verkehrswert der Dax-Konzern mit zuletzt noch 88,2 Milliarden Euro angibt.

Dabei kommt den Verkäufern eigentlich zupass, dass immer weniger gebaut wird. So sollen Projektentwickler im zweiten Quartal nur noch 8.000 Wohnungen im Neubau begonnen haben – üblich waren über lange Zeit die knapp vierfache Anzahl. Die gestiegenen Baukosten haben dazu geführt, dass unterhalb von 18 Euro je Quadratmeter Kaltmiete eine Investition in den Neubau nicht mehr lohnt – so kolportiert es jedenfalls die Immobilienlobby selbst.

Aus der Luft gegriffen sind solche Mietniveaus jedenfalls nicht. BNP Paribus Real Estate gibt in einer Erhebung an, dass sich die Neubau-Miete im Durchschnitt der Top-7-Städte im Median auf 16,90 Euro je Quadratmeter eingestellt hat – im Jahr 2021. Angesichts der seither noch einmal enorm gestiegenen Baukosten wären aktuell 18 Euro also keine Überraschung. In München lag laut BNP Paribas 2021 die mittlere Neubaumiete bereits bei 21 Euro je Quadratmeter.

Das macht sich zwar auch in stabilen Verkaufspreisen im Neubau bemerkbar. Aber nicht im den gesamten Markt dominierenden Bestand. Ein solcher Markt, in dem trotz eines im Vergleich zum Bedarf sinkenden Angebots die Preise je Quadratmeter und der Umschlag deutlich fallen, hat seinen Boden wohl noch nicht gefunden. Der Bedarf ist hoch – kann aber eben nicht zu den gegenwärtig noch geforderten Preisen gedeckt werden.

Versteckte Preisabschläge der Anbieter scheinen die offiziellen Preise zur „Marktpflege“ zu stützen. Projektentwickler sollen teilweise unter anderem die Grunderwerbsteuer übernehmen, oder Einrichtung wie neue Küchen gratis beigeben. Das berichtete jedenfalls die F.A.Z. im August.

Diese Beigaben gibt es aber nur, wenn die Entwickler denn auch durchhalten. Das ist zunehmend nicht mehr der Fall. Diesen August erst machten spektakulären Pleiten die Runde. So haben etwa drei der vier Gesellschaften der Nürnberger Project Immobilien das Handtuch geworfen – damit bleiben allein in Düsseldorf 217 Wohnungen im Rohbau oder die Arbeiten können gar nicht erst beginnen.

Vielfach sind die Düsseldorfer Wohnungen im Gesamtwert von knapp 100 Millionen Euro schon verkauft. Im besten Fall übernimmt ein anderer Entwickler die Projekte – Käufer verlieren dann im wahrsten Sinne des Wortes teure Zeit. Möglicherweise müssen sie sich aber in die Schlange der Gläubiger anstellen, falls Zahlungen nicht eng an den Baufortschritt gekoppelt gewesen sein sollten.

Project Immobilien soll zu den zehn größten Wohnungsbau-Unternehmen Deutschlands gehören. Nach eigenen Angaben sind bundesweit mehr als 120 Objekte in Planung und Bau – mit rund 3,2 Milliarden Euro Projektvolumen.

Ein weiteres Indiz für einen Markt, der unter Druck steht: Der politische Wunsch, die Wärmepumpe als Energieverteiler Nummer eins zu etablieren, droht zu scheitern. Im ersten Halbjahr ist die Zahl an Förderanträgen auf knapp 49.000 um gut die Hälfte eingebrochen.

Die Ursachen, warum sich die Preise im Bestand abkühlen, liegen auf der Hand. Die „Klimafrage“ (Effizienzhaus, bundesdeutsches Heizungsgesetz, Sanierungsvorschriften der Europäischen Union) hängt wie ein Damoklesschwert über den Markt. Sie verunsichert Kaufinteressenten und zwingt kreditgebende Banken zu mehr Vorsicht.

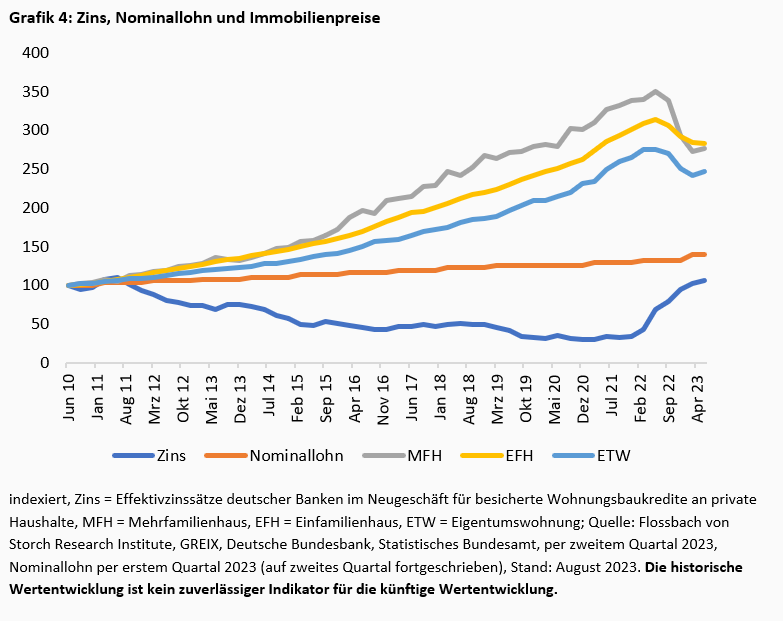

Dazu kommt die enorme Verteuerung der Zinsen. Laut dem Portal kreditvergleich.net haben sich die Bauzinsen allein seit Anfang 2022 um 135 Prozent verteuert. Die Mindestsollzinsen liegen aktuell bei 3,24 Prozent.

Das ist als „Bestzins“ zu verstehen, gültig bei sehr guter Bonität und hohem Eigenkapitaleinsatz. Unter einer „Vier“ vor dem Komma dürfte aktuell kaum ein Privatkäufer wegkommen, der nur das übliche Eigenkapital von 20 bis 30 Prozent mitbringt.

Die Zinsen liegen inzwischen sogar leicht oberhalb des Niveaus vor Beginn der Immobilienhause. Die dritte Ursache für das frostige Immobilienklima liegt schlicht an Preisen, die den Löhnen weit enteilt sind (Grafik 4).

Dass die Preise bei Immobilien ihren Boden gefunden haben, ist daher unwahrscheinlich. Dafür wären Planungssicherheit in Sachen Sanierung, sinkende Hypothekenzinsen und merkliche Lohnsteigerungen notwendig.

Möglicherweise ist die gemeldete Stabilisierung im zweiten Quartal auf eine Verzerrung der Preise zurückzuführen. Denn die Preissignale bei einem deutlich gesunkenen Umschlag sind schlicht weniger aussagekräftig als in der Vergangenheit.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.