26.05.2023 - Kommentare

Altasia hat ein enormes wirtschaftliches Potential und ein existentielles Interesse, nicht von China beherrscht zu werden. Die gemeinsamen Interessen des Westens und von Altasia liegen auf der Hand.

China ist der größte Gewinner der Globalisierung der letzten 40 Jahre; denn China konnte wie kaum eine andere Nation vom freien Welthandel und vom freien internationalen Wettbewerb profitieren. Aufgrund dieser Entwicklung hoffte man im Westen lange, daß China mehr und mehr zur Reziprozität im Handel übergehen und das gleiche Recht für alle in den internationalen Beziehungen und der Weltwirtschaft anerkennen würde. Darüber hinaus hoffte man, daß China sich im Zuge seines Modernisierungsprozesses im Inneren demokratisieren und seinen Bürgern politische und gesellschaftliche Freiheit gewähren werde.1

Spätestens seit dem Amtsantritt von Xi Jinping 2012 versucht China jedoch zusehends, ökonomische, politische und militärische Macht- und Monopolstellungen sowie einseitige Abhängigkeiten auszubauen und zu sichern. Im Inneren wurde die Ein-Parteien-Herrschaft der KPCh zur totalitären Kontrolle der Gesamtgesellschaft ausgebaut. Hongkong wurde vertragswidrig gleichgeschaltet. Taiwan wird mit der Besetzung und anschließenden Gleichschaltung bedroht. Und auch sonst werden außenpolitisch Gebietsansprüche, beispielsweise im südchinesischen Meer, erhoben und durch das Aufschütten von Inseln, die als Militärbasen dienen, rücksichtslos durchgesetzt.

Darüber hinaus ist die One-Belt-One-Road-Strategie kein internationales Infrastrukturinstrument zur Förderung des gegenseitig vorteilhaften Handels zwischen den beteiligten Staaten, sondern ein Instrument zum Aufbau von einseitigen ökonomischen und politischen Abhängigkeiten. China will zudem nicht nur Hegemonie, sondern sein totalitäres Gesellschaftssystem weltweit exportieren. Daß sich China ökonomisch und technisch mit Hilfe der Globalisierung modernisiert hat, macht es deshalb politisch und militärisch um so gefährlicher.

Die ökonomische Verflechtung des Westens mit China, die in der Corona-Krise aufgrund zusammenbrechender Lieferketten dazu geführt hat, daß nicht nur in Deutschland Fließbänder stillgestanden haben, Produktionskosten explodiert sind und bis heute ein noch nie gekannter Medikamentenmangel herrscht, steht berechtigterweise auf dem Prüfstand. Insbesondere die deutsche Großindustrie hat sich in eine existenzgefährdende Abhängigkeit von China begeben.2 Deutschland könnte dadurch erpreßbar werden.

In den USA stehen Konzepte der Abkopplung von China (De-Coupling) zwar stärker im Fokus als in Europa. Aber auch in Europa und in der EU hat man die Notwendigkeit einer Risikominderung (De-Risking) inzwischen erkannt und ist angesichts des Ukraine-Kriegs und der durch ihn offenbarten ökonomischen Folgen von geopolitischen Konflikten bereit, sich neu gegen China aufzustellen.3 Eine gemeinsame China-Strategie des Westens ist zwar immer noch im Entwicklungsstadium; das G7-Gipfeltreffen in Elmau im Jahr 2022 und der G7-Gipfel von Hiroshima 2023 senden jedoch eindeutige Signale des „De-Risking“ an China.

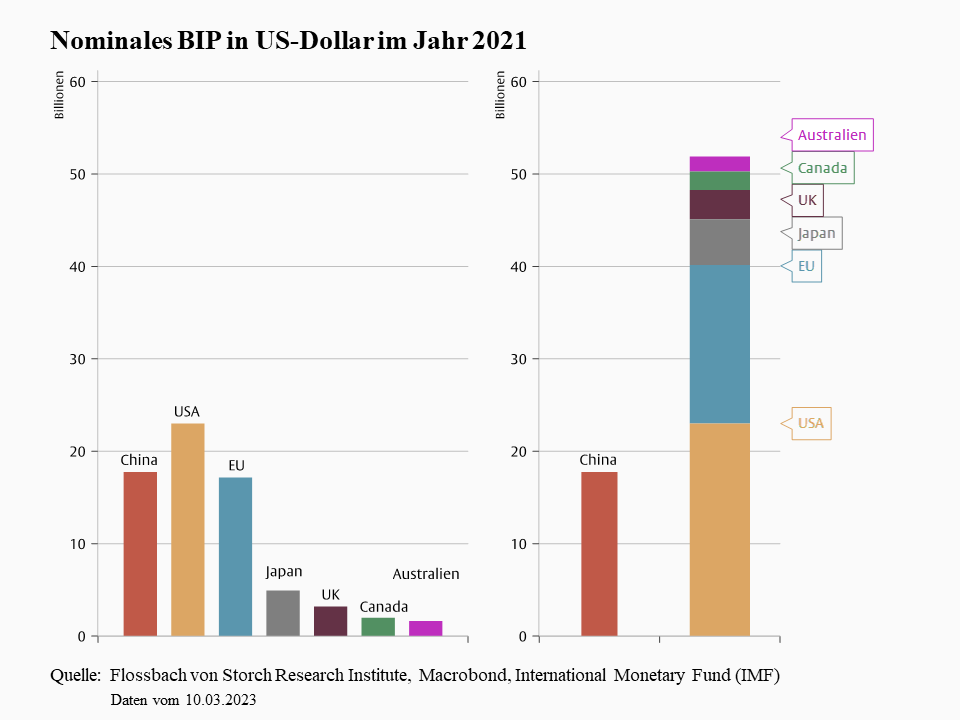

Daß China eine gemeinsame China-Strategie des Westens und ein „De-Risking“ verhindern will und diese Gefahren sehr ernst nimmt, ergibt sich nicht nur aus den chinesischen Kommentaren zum G7-Gipfel in Hiroshima, der von Peking als „Anti-China-Workshop“ denunziert wurde, obwohl die G7 der chinesischen Regierung weiterhin Zusammenarbeit anbieten. Vielmehr ergibt sich für China die Gefahr einer gemeinsamen China-Strategie des Westens erstens aus der Betrachtung der kumulierten Bruttoinhaltsprodukte (BIP) ausgewählter westlicher Staaten, also aus der kumulierten wirtschaftlichen Potenz des Westens. Und zweitens könnte die sich allmählich entwickelnde „asiatische Alternative“ zu China, oder kurz „Alt-Asia“ oder „Altasia“, mittel- bis langfristig für China zum großen Problem werden. China will nicht ohne Grund die internationalen Handelswege in Asien beherrschen und monopolisieren.

Betrachtet man die kumulierten nominellen Bruttoinlandsprodukte von ausgewählten westlichen Staaten im Vergleich zu China, siehe Schaubild, dann sticht ins Auge, daß China aufgrund seines enormen Wachstums in den letzten Jahrzehnten heute zwar mit allen westlichen Staaten konkurrieren und sie teilweise sogar dominieren kann, daß China jedoch gegen eine westliche Allianz seine Hegemonialansprüche und sein Dominanzstreben nur schwer durchzusetzen in der Lage sein dürfte.

Deshalb ergreift China jede Gelegenheit, um den Westen zu spalten und die westlichen Staaten gegeneinander auszuspielen. In den USA wurde China dabei von US-Präsident Donald Trump in dessen Amtszeit in die Hände gespielt. Trump hatte das chinesische Problem zwar ungeschminkt auf die politische Agenda gesetzt, meinte aber in seinem Omnipotenzwahn, das chinesische Problem allein und ohne die anderen westlichen Staaten lösen zu können. Schon der Blick auf das obige Schaubild zeigt, daß eine Strategie à la Trump sehr ambitioniert und wenig erfolgversprechend ist.

US-Präsident Joe Biden sucht hingegen den Schulterschluß mit anderen westlichen Staaten, was durch Vorstellungen von Frankreichs Präsident Emmanuel Macron, daß die EU sich bezüglich China nicht einseitig auf die Seite der USA stellen dürfe und strategische Autonomie anstreben müsse, eher behindert wird. Selbst für den Fall, daß nach den Präsidentenwahlen in den USA im November 2024 erneut eine Strategie à la Trump von der US-Regierung bezüglich China verfolgt werden sollte, ist eine strategische Autonomie der EU gegenüber China, die Wirkung entfaltet, unrealistisch.

Die EU hat sich in den letzten Jahren bei vielen Fragen von China spalten lassen. Sowohl Frankreich als auch Ungarn dürften bezüglich zukünftiger Spaltungsversuche anfällig sein, aber auch Italien und insbesondere Deutschland, wenn seine in China engagierte Großindustrie durch China unter Druck gesetzt werden sollte. 2021 hatte China sogar den Wirtschaftskrieg gegen Litauen eröffnet und internationalen Unternehmen mit dem Ausschluß vom chinesischen Markt gedroht, falls diese ihre Geschäftsbeziehungen mit Litauen nicht einstellen.4 Die EU hat daraufhin ein Anti-Nötigungsinstrument (Anti-Coercion Instrument) geschaffen und im März 2023 verabschiedet.5 Ob dieses Instrument in der Zukunft Wirkung entfalten wird, ist möglich, aber nicht gesichert.

Die EU dürfte deshalb in absehbarer Zeit nur im Schulterschluß mit anderen westlichen Staaten wie Canada, Australien und Japan und vor allem mit den USA gegen China Wirkung entfalten können, so daß China vielleicht zur praktischen Anerkennung des gleichen Rechts für alle in den internationalen Beziehungen und dem Welthandel gedrängt werden kann. Insbesondere wird die EU ohne die USA nicht annähernd in der Lage sein, China von einem Angriff auf Taiwan abzuschrecken oder die internationalen Handelswege in Asien offenzuhalten, was nur durch den Einsatz von Militär möglich ist.

Da zum einen die chinesischen Versuche, den Westen zu spalten und vor allem die EU, über geoökonomische Mittel und ökonomische Interessen ihre Dynamik entfalten und da zum anderen die ökonomischen Folgen einer Blockade Taiwans durch China oder einer chinesischen Invasion für die Weltwirtschaft größere Ausmaße annehmen dürften als die durch den Ukraine-Krieg ausgelösten, ist ein De-Risking des Westens die dominante Strategie gegenüber China. Durch ein De-Risking werden zum einen China die geoökonomischen Mittel vermindert, um den Westen und die EU zu spalten oder einzelne Staaten erpressen zu können, und zum anderen werden die möglichen ökonomischen Kosten für den Westen im Falle eines Taiwan-Krieges begrenzt. Da die taiwanesische Regierung mit einem Angriff von China auf Taiwan innerhalb der nächsten zwei bis drei Jahre rechnet, ist selbst für den Fall einer erfolgreichen westlichen Abschreckung, mit der ein chinesischer Angriff vielleicht weiter in die Zukunft verschoben werden könnte, keine Zeit zu verlieren.

Ein De-Risking, also eine Verminderung der ökonomischen Abhängigkeiten von China, ist jedoch nicht gleichbedeutend mit einer vollständigen Rückabwicklung der Globalisierung. Auch eine teilweise Abkopplung von China bedeutet nicht, daß die Globalisierung an ihr Ende gerät. Ein Strukturwandel der Globalisierung kann etwas entschieden anderes bedeuten als eine De-Globalisierung.

Eine Verlagerung von Produktionskapazitäten von China vornehmlich in andere asiatische Staaten ist bereits beobachtbar.6 Es ist von Alt-Asia oder Altasia die Rede, um zu kennzeichnen, daß der Produktionsstandort China und der chinesische Absatzmarkt nicht alternativlos sind.

Diese Verlagerungen sind zwar mit Kosten verbunden, die sich aber angesichts der Arbeitskostenentwicklung in China und angesichts der geopolitischen Risiken relativieren. Zwischen 2013 und 2022 verdoppelten sich in China die Löhne im verarbeitenden Gewerbe auf durchschnittlich 8,27 Dollar pro Stunde, während die Löhne in Malaysia, Vietnam, Indien, Thailand und den Philippinen nur zwischen 2 bis 3 Dollar pro Stunde liegen.7

Zudem ist das Arbeitskräftepotential von Altasia enorm. Addiert man das Arbeitskräftepotential von Indien, Bangladesch, Thailand, Laos, Kambodscha, Vietnam, Malaysia, Singapur, Indonesien, Brunei, Philippinen, Taiwan, Südkorea und Japan dann betrug im Jahr 2021 das gesamte Arbeitskräftepotential von Altasia 1,4 Milliarden Menschen zwischen 15 und 64 Jahren, was im Vergleich zu China mit 950 Millionen in diesen Alterskohorten ganz beachtlich ist. Selbst beim Potential der zwischen 25 und 54 Jahren alten hochausgebildeten Arbeitskräfte liegt Altasia mit 155 Millionen vor China mit 145 Millionen. Zudem dürften aufgrund der schlechteren demographischen Entwicklung in China die Abstände zugunsten von Altasia in den nächsten Jahren weiterwachsen.8

Darüber hinaus ist Altasia bereits eine Exportregion. Altasia lieferte in den 12 Monaten bis September 2022 Waren im Wert von 634 Millarden Dollar in die USA und übertrafen damit China, das lediglich Güter im Wert von 614 Millarden Dollar in die USA lieferten.9

Berücksichtigt werden sollte auch, daß im Rahmen des RCEP-Freihandelsabkommens und anderer Freihandelsabkommen die Handelshemmnisse in Altasia sinken dürften, so daß es immer weniger relevant wird, ob in einem Produktionsprozeß Güter von West-China nach Ost-China transportiert werden oder von Indien nach Südkorea oder den Philippinen. Indien hat zwar das RCEP-Abkommen nicht unterzeichnet, aber neben bilateralen Handelsabkommen dürften sich im Rahmen weiterer Abkommen Lösungen ergeben.

Mit zunehmendem Wohlstand aus derartigen Standortverlagerungen werden in Altasia höchst wahrscheinlich auch größere Absatzmärkte für Europa und die USA entstehen, so daß auch diesbezüglich die Abhängigkeiten von China verringert werden können.

Derartige Prozesse benötigen natürlich Zeit und sind keine Selbstläufer. Derartige Prozesse können auch schiefgehen. Von entscheidender Bedeutung wird sein, ob die internationalen Handelswege in Altasia frei und offen bleiben oder ob es China gelingt, die Handelswege in Asien unter seine Kontrolle zu bekommen. Auf jeden Fall ist es wichtig, daß China militärisch und handelspolitisch davon abgeschreckt wird, innerhalb der nächsten zwei oder drei Jahre Taiwan zu blockieren oder zu erobern.

Für den Westen bietet dieser Strukturwandel der Globalisierung vielfältige Möglichkeiten des De-Risking von China, ohne daß es dadurch zu einer ausgeprägten De-Globalisierung kommen muß. Eine westliche Allianz ist zudem gemeinsam wirtschaftlich viel potenter als China und kann damit auch Altasia viele ökonomische Möglichkeiten jenseits von China bieten.

Als 2020 das Freihandelsabkommen mit Namen Regional Comprehensive Economic Partnership (RCEP)10 von 15 Asien-Pazifik-Staaten, darunter China, unterzeichnet wurde, mutmaßten viele im Westen, daß China damit einen neuen geopolitischen Block gebildet habe und zwar den größten Handelsblock der Welt. Wir hatten damals bereits Zweifel geäußert, ob es sich beim RCEP-Freihandelsabkommen wirklich um einen China zuzuordnenden Block handeln wird.11

Das RCEP ist sicherlich ein unverkennbares Zeichen einer ökonomischen Gewichtsverlagerung vom Nordatlantik in den asiatisch-pazifischen Raum. Diese ökonomische Gewichtsverlagerung ist aber nicht die Folge von Autarkie, folgt also nicht aus einem von anderen Ländern und Weltregionen unabhängigen Wachstumsprozeß. Diese ökonomische Gewichtsverlagerung ist die Folge der wirtschaftlichen Globalisierung der vergangenen Jahrzehnte. Diese hat sowohl in Europa und den USA als auch in China und im asiatisch-pazifischen Raum ökonomisches Wachstum erzeugt. Die ökonomische Gewichtsverlagerung in den asiatisch-pazifischen Raum folgte dabei zum einen daraus, daß China und vor ihm Tigerstaaten wie Singapur und Südkorea die sogenannten Vorteile der Rückständigkeit heben und so höhere Wachstumsraten als in den USA und Europa erreichen konnten. Zum anderen wurden sowohl in den USA als auch in Europa in den letzten 20 Jahren ökonomische Probleme verschleppt, so daß die Wachstumsdynamik in den USA und mehr noch in Europa enorm zurückging.

Ob China diese ökonomische Gewichtsverlagerung erfolgreich zur politischen Blockbildung nutzen und beispielsweise sowohl Australien als auch Japan durch ökonomischen Druck zu politischen Trabanten degradieren kann, ist in absehbarer Zeit sehr unwahrscheinlich. Indien ist zur Vermeidung von Abhängigkeiten von China dem Freihandelsabkommen RCEP bislang nicht beigetreten, bildet aber zusammen mit Japan, Australien und den USA die sogenannte Quad-Gruppe, die von Peking bereits als asiatisch-pazifische Nato bezeichnet wurde. Darüber hinaus bedeutet RCEP nicht, daß seine Unterzeichnerstaaten nur untereinander Handel treiben oder keine Freihandelsabkommen mit externen Staaten oder Staatenverbünden wie der EU abschließen können. Das heißt, ob China ausreichenden ökonomischen Druck zur Erlangung politischer und sicherheitspolitischer Konzessionen aufbauen kann, dürfte primär von der Entwicklung des gesamten Welthandels abhängen. Die schiere Größe der durch RCEP auf dem Papier gebildeten Freihandelszone sagt letztlich nicht viel aus. Es kommt vielmehr auf die globalen wirtschaftlichen Verflechtungen und die ökonomischen Alternativen an. Und damit kommen die USA und die EU ins Spiel.

14 Unterzeichnerstaaten von RCEP haben das existentielle Interesse, nicht vollständig vom 15 Unterzeichnerstaat China, der größten Volkswirtschaft im RCEP, abhängig zu sein. Oder anders formuliert: 14 Unterzeichnerstaaten von RCEP haben zwar ein Interesse an der ökonomischen Kooperation mit China und an den daraus entstehenden Kooperationsgewinnen, sonst hätten sie RCEP nicht unterzeichnet. Sie haben jedoch ebenfalls ein Interesse daran, daß Chinas ökonomische und politische Macht nicht so groß wird, daß China über die Verteilung der Kooperationsgewinne allein entscheidet oder sich einen unverhältnismäßig großen Anteil aneignet. Die Kooperation mit den USA und der EU ist deshalb für diese 14 Unterzeichnerstaaten von RCEP existentiell, weshalb RCEP das Aushandeln neuer Freihandelsabkommen mit den USA und der EU sogar beschleunigen könnte.

Eine westliche Allianz ist – trotz aller selbstverschuldeten Wachstumsprobleme – heute immer noch ökonomisch erheblich größer als China (siehe Schaubild oben). Und für den Westen besteht angesichts des Hegemonialstrebens von China die dominante Strategie in einem De-Risking von China. Altasia hat ein enormes wirtschaftliches Potential, das aufgrund der schlechten demographischen Entwicklung in China weiterwachsen wird. Zudem hat Altasia ein existentielles Interesse, nicht von China beherrscht zu werden. Da China unverhohlen und ohne Rücksicht auf seine Nachbarn seine Großmachtambitionen verfolgt, könnte China ungewollt einen regionalen Widersacher aufbauen. Insgesamt liegen die gemeinsamen Interessen des Westens und von Altasia auf der Hand. Ein De-Risking jenseits von De-Globalisierung ist möglich.

1 Siehe Norbert F. Tofall: Chinas Wandel durch Handel. Und die fatale Verwechslung mit „Wandel durch Annäherung“, Kommentar des Flossbach von Storch Research Institute vom 14. Oktober 2022, online unter:

www.flossbachvonstorch-researchinstitute.com/de/kommentare/chinas-wandel-durch-handel-und-die-fatale-verwechslung-mit-wandel-durch-annaeherung/

2 Siehe Norbert F. Tofall: China und „Die unmögliche Tatsache“, Kommentar des Flossbach von Storch Research Institute vom 16. Dezember 2022, online unter:

www.flossbachvonstorch-researchinstitute.com/de/kommentare/china-und-die-unmoegliche-tatsache/

3 Siehe bspw. die Pressemitteilung der EU-Kommission vom 30. März 2023, online unter:

germany.representation.ec.europa.eu/news/von-der-leyen-zu-den-beziehungen-euchina-neuausrichtung-den-wichtigsten-bereichen-2023-03-30_de

4 Siehe Norbert F. Tofall: Die EU rüstet gegen China zaghaft auf, Kommentar zu Wirtschaft und Politik des Flossbach von Storch Research Institute vom 15. Dezember 2021, online unter:

www.flossbachvonstorch-researchinstitute.com/de/kommentare/die-eu-ruestet-gegen-china-zaghaft-auf/

5 Siehe Pressemitteilung des Rates der Europäischen Union vom 28. März 2023, online unter: www.consilium.europa.eu/de/press/press-releases/2023/03/28/trade-political-agreement-on-the-anti-coercion-instrument/

6 „Between 2020 and 2022 the number of Japanese companies operating in China fell from around 13,600 to 12,700, according to Teikoku Databank, a research firm. On January 29th it was reported that Sony plans to move production of cameras sold in Japan and the West from China to Thailand. Samsung, a South Korean firm, has slashed its Chinese workforce by more than two-thirds since a peak in 2013. Dell, an American computer-maker, is reportedly aiming to stop using Chinese-made chips by 2024”, siehe: „The Altasian option. Global firms are eyeing Asian alternatives to Chinese manufacturing. Can “Altasia” steal China’s thunder?”, The Economist, Feb. 20th 2023, online:

www.economist.com/business/2023/02/20/global-firms-are-eyeing-asian-alternatives-to-chinese-manufacturing

7 Vgl. ebenda.

8 Vgl. ebenda.

9 Vgl. ebenda.

10 Dokumentation des RCEP-Vertragstextes siehe:

www.dfat.gov.au/trade/agreements/not-yet-in-force/rcep/rcep-text-and-associated-documents

11 Siehe Norbert F. Tofall: Welthandel und RCEP-Freihandelsabkommen, Kommentar zu Wirtschaft und Politik des Flossbach von Storch Research Institute vom 27. November 2020.

14.10.2022 - Wirtschaft & Politik

15.05.2023 - Vermögenspreisindex

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.