28.10.2022 - Kommentare

„In der Bundesrepublik stand das Kursniveau nach einem Anstieg im Januar bis in den Oktober hinein weitgehend unter dem negativen Einfluss anhaltender monetärer Restriktionen, knapper Liquidität, hoher Kapitalmarktzinsen sowie gesellschaftspolitischer und wirtschaftlicher Unsicherheit.“ So äußert sich die Deutsche Bank in ihrem Geschäftsbericht. Wir schreiben das Jahr 1975 und das Frankfurter Geldhaus blickt zurück auf das vorangegangene Jahr an den Finanzmärkten.

Hohe Inflation, Ölkrise und steigende Zinsen machten damals den Börsen zu schaffen. Im Bärenmarkt 1973/74, wie eine Phase deutlich fallender Preise bei Aktien oder auch Anleihen genannt wird, knickte der amerikanische S&P-500-Index um annähernd die Hälfte ein, die Stimmung war am Boden. Die Baisse vor knapp einem halben Jahrhundert wird als eine „langsame, schmerzhafte Abwärtsspirale“ an den Aktienmärkten beschrieben.

Wann ein solcher in unregelmäßigen Abstanden regelmäßig einsetzender Bärenmarkt seinen Boden findet, ließ sich damals bestenfalls vage abschätzen. Das gilt heute unverändert. Jedoch stehen Anlegern Parameter zur Verfügung, um einordnen zu können, ob denn eine Investition in Aktien trotz erhöhter Unsicherheit und fallenden Kursen sinnvoll ist – oder ob etwa im Gegenteil Alternativen wie beispielsweise Anleihen ein hohes Gewicht im Depot haben sollten.

Gewisse Parallelen zu den Siebzigerjahren des 20. Jahrhunderts sind dieser Tage nicht von der Hand zu weisen. Mit dem Angriffskrieg Russlands auf die Ukraine befinden sich Teile der Welt wie damals in einer schweren Energiekrise, und die Inflation ist auf Niveaus gestiegen, die in Deutschland die Gipfel der Preissteigerungen der Siebzigerjahre schon übertroffen haben.

Auch die Notenbanken sind heute wie damals vorerst vom Gas- auf das Bremspedal getreten – vergleichsweise milde monetäre Einschränkungen haben wesentlich dazu beigetragen, dass der Anleihemarkt dieses Jahr den größten Crash seiner Geschichte erlebt, und dass an den Aktienmärkten seit dem Frühjahr der Bär als Synonym für fallende Kurse das Zepter übernommen hat.

Vergleichsweise gut hielt sich der für Aktien maßgebliche S&P 500. Während europäische Eigenkapitaltitel oder der Nasdaq-Index mit seinen zahlreichen auch mittelgroßen Technologiewerten bereits im Spätwinter und im Mai dieses Jahres in einen Bärenmarkt eintauchten – definiert als ein Verlust von mehr als 20 Prozent vom Indexhoch – hielt sich der S&P noch bis eine gute Woche vor der Sommersonnenwende oberhalb dieser den Beginn einer Baisse markierenden Verlustgrenze, und rutschte dann doch darunter.

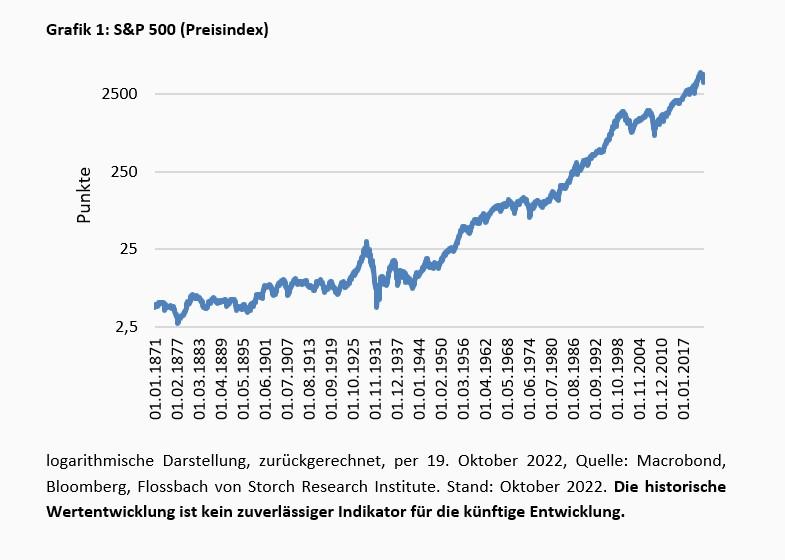

In diesem Oktober erst ging es dann für den aktuell um die 31.000 Milliarden Dollar marktschweren Index auf sein bisheriges Tief der aktuellen Abschwung-Phase herunter mit einem Verlust von bis dahin gut einem Viertel. Das macht sich in einer sehr langfristigen Betrachtung aber nur wenig bemerkbar (Grafik 1).

Damit hatte der S&P 500 im Oktober knapp drei Viertel seines historischen Median-Verlustes in Bärenmärkten erreicht. Zu seinem durchschnittlichen Bärenmärkte-Minus fehlten noch ein Drittel des kumulierten Gesamtverlustes. Was die durchschnittliche Länge betrifft, hat der S&P 500 gemessen seit den Baissen seit 1945 sogar erst ein Viertel seines Weges hinter sich.1 Möglicherweise erst ein Viertel: Denn Bärenmärkte können wenige Wochen oder auch mehrere Jahre dauern.

Da es keinerlei Sicherheit über Tiefe und Dauer eines Bärenmarkt gibt, müssen Anleger zwangsläufig unabhängig davon Entscheidungen pro oder contra Aktien fällen. Entscheidend sind dafür Ansprüche an die zukünftigen Erträge. Diese lassen sich zumindest näherungsweise erahnen, wenn Investoren auf Modelle zurückgreifen, die Rendite und Risikokomponenten in einen längerfristigen Kontext stellen.

Dabei könnten zunächst klassische Bewertungsparameter wie etwa das Kurs-Gewinn-Verhältnis (KGV) oder die Dividendenrendite im Fokus stehen. Allein lassen sich auch hieran die Tiefen kaum ausloten. In den sieben Bärenmärkten seit 1970, inklusive des aktuellen Abschwungs, stellte sich die Dividendenrendite am Tiefpunkt auf durchschnittlich 3,4 Prozent ein, und das Kurs-Gewinn-Verhältnis auf 14,4 – das sind keine Kennziffern, die aus einem üblichen Bewertungsschema für den S&P 500 fallen.

Dabei ist die Bandbreite groß: Am Tiefpunkt der Baisse 1982 kosteten die S&P-500-Aktien die nur gut achtfachen Jahresgewinne und rentierten mit einer Dividende von gut sechs Prozent. Im Spätsommer 2002, am Tief nach dem Technologieaktiencrash, kosteten S&P-500-Papiere dagegen die knapp 22-fachen Jahresgewinne bei einer eher kümmerlichen Dividendenrendite von 1,9 Prozent. Trotz dieser weit auseinanderliegenden Bewertungen startete jeweils (1982 und 2002) eine Hausse.

Über gut 30 Jahre betrachtet, seit 1990, geben anderen Bewertungskennziffern zumindest Hinweise, wann Tiefstände erreicht sein könnten. So zeigten sich in der Talsohle regelmäßig hohe Renditen des freien Cashflows, relativ niedrige und unter dem Durchschnitt liegende Bewertungen der Umsätze, der Buchwerte und des Verhältnisses aus Unternehmenswert (definiert als Börsenwert plus/minus Nettofinanzschulden/-liquidität) zum Ergebnis vor Zinsen, Steuern und Abwertungen der Aktiva (Ebitda).

Aktuell hat der S&P 500 daran gemessen noch keine solcher „Schnäppchen“-Bewertungen erreicht. Allerdings hat es seit 1990 auch keine Phase mit annähernd so hoher Inflation bei gleichzeitig deutlich unter der Preissteigerung liegenden Zinsen gegeben wie aktuell.

Als stärkerer Anker könnten Antworten auf die Frage dienen, was Aktien für ihr gegenüber einer sehr sicheren Zinsanlage höherem Risiko an Ertrag versprechen.

Denn die von Unternehmen voraussichtlich erwirtschafteten Gewinne sind unsicher, anders als die Zinsen von Anleihen bester Bonität. Anleger verlangen für diese Unsicherheit einen Aufschlag, im Fachjargon Risikoprämie genannt. Diese bemisst sich in Prozentpunkten.

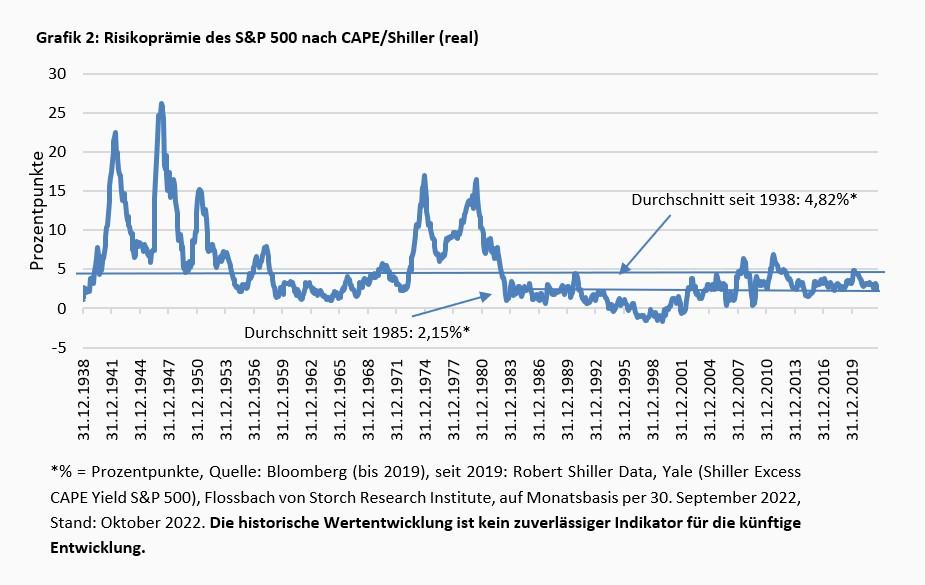

So lassen sich beispielsweise an einem konjunkturbereinigten Kurs-Gewinn-Verhältnis (KGV) Erkenntnisse dazu gewinnen. Die allgemein bekannt als CAPE, Shiller-KGV oder KGV 10 bekannte Kennzahl ist ein Bewertungsmaßstab, der in der Regel auf den S&P 500 angewendet wird.

Das vom berühmten Yale-Professor Robert Shiller entwickelte cyclically-adjusted price-to-earnings-Verhältnis basiert auf durchschnittlichen, inflationsbereinigten Gewinnen der vorangegangenen zehn Jahre.

Eine daran berechnete Rendite zeigt die Risikoprämie, die Investoren bei Aktien annehmen dürfen. Die Formel lautet: 1/CAPE abzüglich der aktuellen realen Rendite der zehnjährigen US-Staatsanleihen (berechnet nach deren Nominalzins minus Veränderung der US-Verbraucherpreise, jeweils in Prozent).

Die danach berechnete Risikoprämie liegt seit dem Jahr 1938 für den S&P 500 bei durchschnittlich gut 4,8 Prozentpunkten, seit Mitte der Achtzigerjahre bei 2,15 Prozentpunkten (Grafik 2).

Dieses Equity Risk Premium ist die Differenz zwischen der Aktienrendite auf der einen Seite und der sogenannten risikofreien Rendite auf der anderen Seite. Eine risikofreie Rendite ist dabei definiert als die Rendite Staatsanleihen bester Bonität. Für den US-Markt sind das eben US-Treasuries – um Wechselkursrisiken auszuschließen. Analog werden für Deutschland die Zinsen für Bundesanleihen oder für Großbritannien die dort heimischen Gilt-Renditen angesetzt.

Allerdings gibt es kein exaktes Verfahren zur Messung der Marktrisikoprämie. Die Ergebnisse variieren je nach Methode und führen zu unterschiedlichen Ergebnissen. Über sehr lange Zeiträume lagen die historischen Risikoprämien bei vier Prozentpunkten oder darüber.

So zeigt eine Studie der Humboldt-Universität zu Berlin über die Märkte in Deutschland, USA, Großbritannien, der Schweiz und Australien, eine Risikoprämie für Aktien in den Jahren 1900 bis 2017 von vier Prozentpunkten.2 Die Finanzwissenschaftler Dimson, Marsh und Staunton („The Triumph of the Optimists“) ermittelten das globale Equity Risk Premium für den Zeitraum von 1900 bis 2019 mit 4,4 Prozentpunkten. Sie setzen dafür Renditen für kurz- und nicht für langfristige Staatsanleihen an, was zu einer höheren Prämie führt, da kurzlaufende Papiere in der Regel niedriger rentieren als Langläufer.

Allerdings sollten Anleger bei Aktien ja langfristig orientiert sein, um die unabwendbaren Marktschwankungen zu überstehen. Deshalb ist der Abzug von meist höheren Renditen länger laufender Papiere bester Bonität noch sinnvoller.

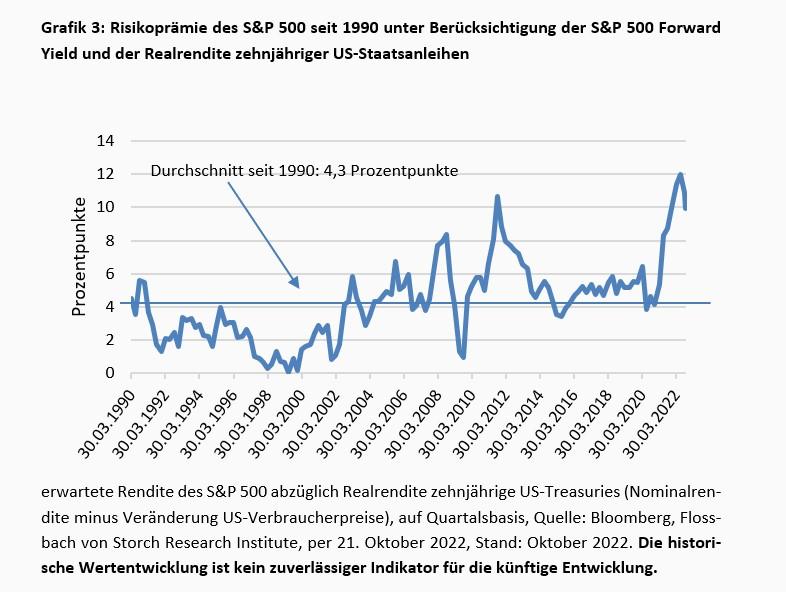

Doch auch hier ergeben sich Risikoprämien in der bereits genannten Spanne. So zeigt sich seit 1990 ein Wert von 4,3 Prozentpunkten, wenn die erwartete Rendite des S&P 500 abzüglich der Realrendite von zehnjährigen US-Staatsanleihen (US-Treasury-Nominalrendite abzüglich Veränderung der Verbraucherpreise) betrachtet wird (Grafik 3).

In diesem Jahr zeigt sich in die deutlich fallenden Aktienpreise hinein ein Anstieg der Risikoprämie, die als erhoffter Ertrag oberhalb des risikolosen Zinses zu verstehen ist. Der Anstieg hängt neben tief negativen realen Anleihe-renditen damit zusammen, dass es an den Gewinnerwartungen der Unternehmen im Durchschnitt kaum Abstriche gegeben hat.

Diese Annahme hat bisher auch den Realitätscheck überstanden, konnten doch die börsennotierten Konzerne im Jahresverlauf im Durchschnitt ihre Margen sogar ausweiten.3 Allerdings spiegeln hohe Risikoprämien auch eine hohe Unsicherheit wider.

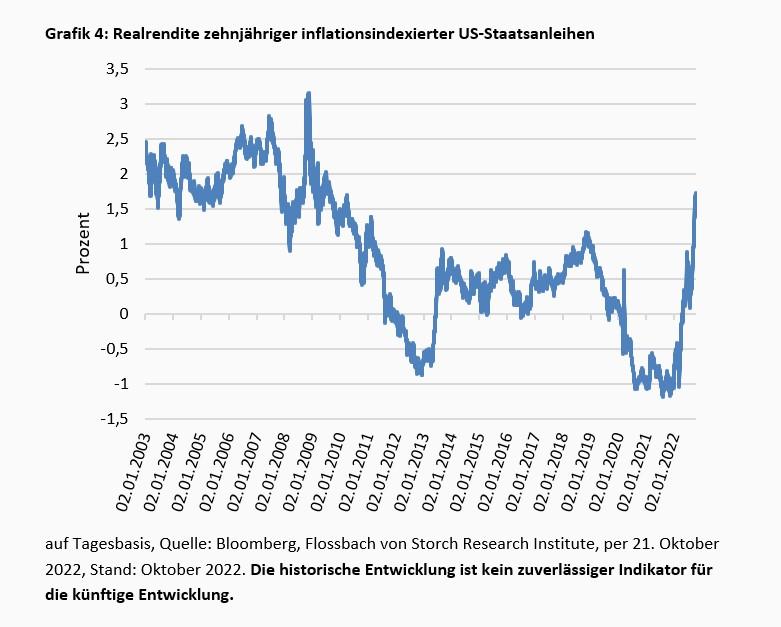

Der risikofreie Zins wird regelmäßig als der Nominalzins bestbenoteter Staatsanleihen bezeichnet, in Abzug können Investoren davon die allgemeine Inflation bringen. Alternativ könnten Investoren auch Realrenditen in Betracht ziehen, die inflationsindexierte Anleihen abwerfen.

Dabei zeigt sich, dass diese Papiere – wiederum gemessen an zehnjährigen US-Staatsanleihen – nicht nur erstmals seit Jahren wieder einen positiven Ertrag bringen, sondern mit zuletzt 1,7 Prozent pro Jahr so viel abwerfen wie seit dem Frühjahr 2010 nicht mehr (Grafik 4).

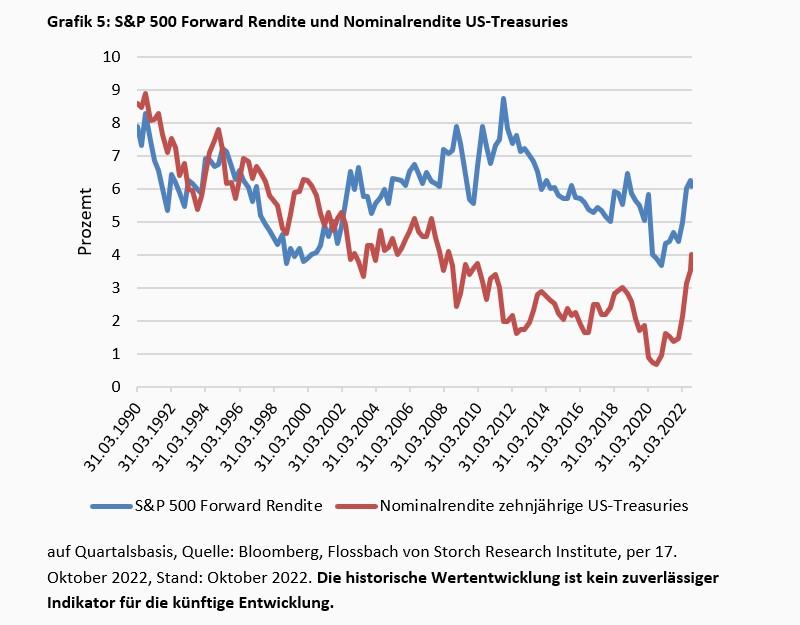

Keineswegs unumstritten, aber als zusätzliche Orientierung dennoch hilfreich, ist das sogenannte „Fed-Modell“. Ende der Neunzigerjahre des 20. Jahrhunderts prägte der damalige Deutsche-Morgan-Grenfell-Analyst Ed Yardeni diesen Namen, nachdem er gewahr wurde, dass der seinerzeit amtierende Vorsitzende der US-Notenbank Federal Reserve Alan Greenspan die erwartete Gewinnrendite des S&P 500 und die Nominalrendite zehnjähriger US-Staatsanleihen heranzog, um die Bewertung des Aktienmarktes zu beurteilen.

Ein starkes Argument für dieses Modell ist, dass Aktien und Anleihen die beiden wesentlichen in Konkurrenz zueinanderstehenden liquiden Vermögensklassen sind. Der Wert von Aktien als der Summe ihrer diskontierten zukünftigen Cashflows steht dabei in Konkurrenz zu den sicheren Einnahmen aus Staatsanleihen, gemessen an deren Rendite.

Auch wenn die Nominalrendite zehnjähriger US-Treasuries zuletzt deutlich angezogen ist, signalisiert das ursprüngliche Fed-Modell weiter einen Vorsprung für Aktien. Anders war dies zum Beispiel um die Jahrtausendwende, als sichere Anleihen eine höhere Verzinsung versprachen als die vergleichsweise unsichere Aktienrendite (Grafik 5).

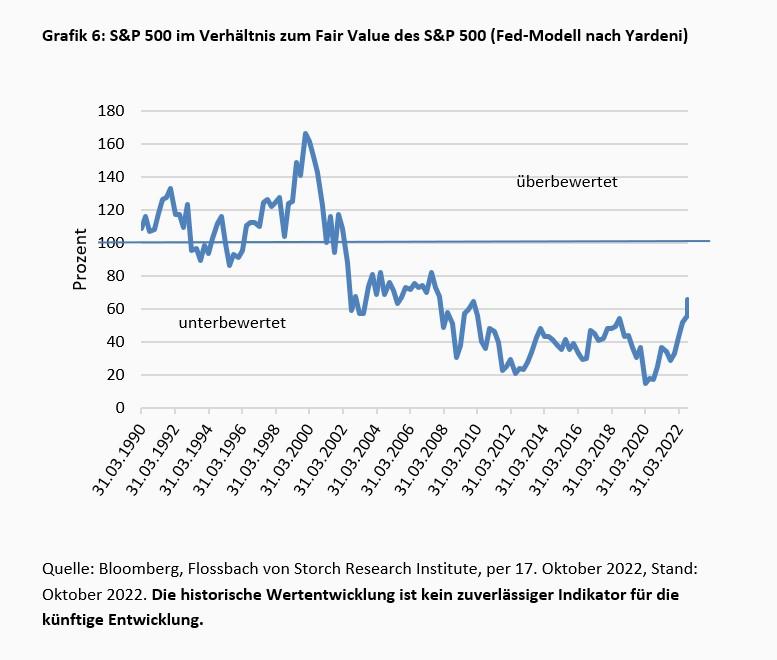

Yardeni feilte basierend auf den ursprünglichen Fed-Modell an Modifikationen. So modellierte er unter anderem einen weiteren Vergleich, um zu ermitteln, ob Aktien sich eher als Anleihen lohnen. Dafür setzte er den S&P 500 ins Verhältnis zum S&P-500-Fair-Value-Preis. Letzterer ist definiert als S&P-500-Zwölf-Monats-Konsens-Gewinnprognose geteilt durch die zehnjährige Nominalrendite der US-Staatsanleihen.

Yardeni hatte bei der Weiterentwicklung seines Fed-Modells festgestellt, dass das Verhältnis des S&P 500 zu dessen erwarteten Gewinnen stark mit dem Kehrwert der Rendite zehnjähriger Anleihen korreliert sei. Auch hier zeigt sich aktuell, dass Aktien zwar an Vorsprung verlieren, aber nach diesem Modell ebenfalls noch unterbewertet wären – und das sogar deutlich (Grafik 6).

Je nach Modell und den jeweils angesetzten Parametern ergeben sich zwar unterschiedliche Ergebnisse. Jedoch lässt sich festhalten, dass sich die Waage trotz der gestiegenen Nominalzinsen weiterhin zugunsten einer Anlage in Aktien bewegt – mal mehr, mal weniger deutlich, aber in Summe ohne Zweifel.

Ob Aktien aktuell schon sehr günstig sind und das Tief des Bärenmarktes erreicht worden ist, lässt sich allein an der Risikoprämie oder an anderen Kennziffern wie dem KGV etwa nicht festmachen. Die Ergebnisse dürfen strategischen Anlegern aber als Hinweis dienen, dass Aktien in Relation zu Anleihen zu bevorzugen sind.

Diese Einschätzung zunichtemachen könnten spürbar rückläufige Gewinne bei den börsennotierten Unternehmen bei gleichzeitig wenigstens konstantem Realzinsniveau, selbst wenn dieses noch negativ bliebe.

Sollte sich ein dauerhaft positives Realzinsniveau (Zins minus Inflation) einstellen, würde das zweifellos eine Anlage in Anleihen stärken und den Aktienmarkt schwächen, wenn nicht die Unternehmensgewinne über das derzeit angenommene zukünftige Niveau hinaussteigen sollten. In Realität ist ein positives Realzinsniveau aber weiter entfernt denn je.

1 https://www.flossbachvonstorch-researchinstitute.com/de/studien/der-20-baerenmarkt/

3 https://www.flossbachvonstorch-researchinstitute.com/de/studien/im-schatten-der-inflation/

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.