09.11.2021 - Kommentare

Inflation in China ist noch moderat. Die Anzeichen, dass sich dies bald ändern könnte, verdichten sich jedoch.

Die meisten Industrieländer, aber auch einige der Entwicklungsländer, haben in letzter Zeit einen Inflationsschub erlebt. In China ist die Inflation noch moderat, doch die jüngsten Entwicklungen deuten darauf hin, dass sich dies bald ändern könnte. Welche politischen Optionen hat die chinesische Regierung, um den Inflationsdruck zu stabilisieren?

Jüngste globale Entwicklungen der Inflation

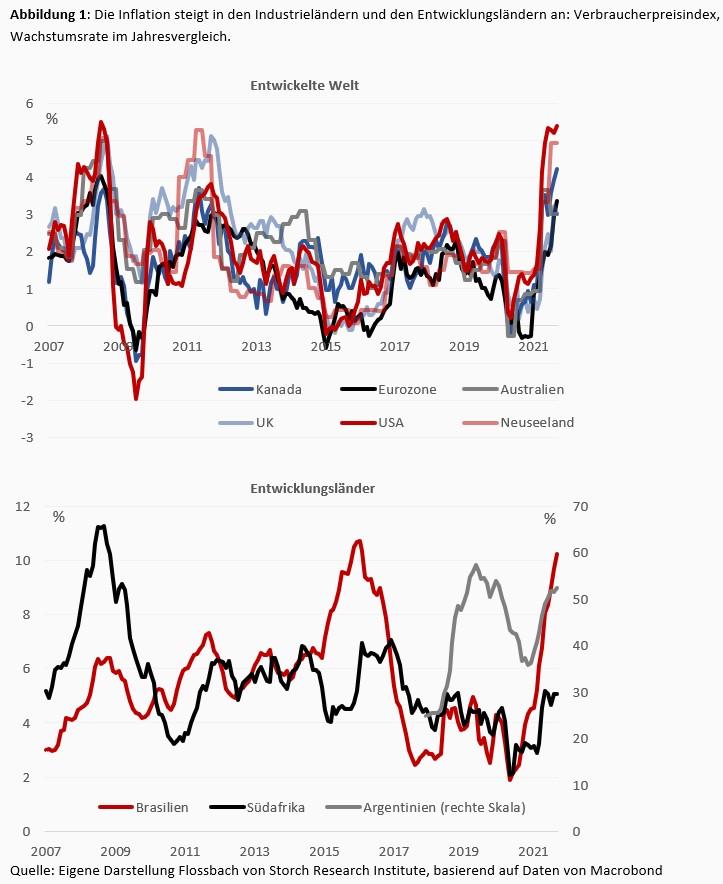

Da sich die Welt von der Covid 19-Pandemie erholt und aufgrund der beispiellosen fiskalischen und monetären Anreize ein erhebliches Überangebot an Geld im System vorhanden ist, laufen die Volkswirtschaften weltweit auf Hochtouren. Das unerwartet hohe Wachstum hat zu einem Anstieg der Inflation geführt, wie er seit über einem Jahrzehnt nicht mehr zu beobachten ist (Abb. 1). Dies hat bereits zu einigen konkreten geldpolitischen Schritten geführt, um den steigenden Preisdruck einzudämmen. Sowohl die neuseeländische Zentralbank als auch die Zentralbanken Brasiliens, Polens und zuletzt der Tschechischen Republik haben vor kurzem die Zinssätze erhöht. Die US-Notenbank kündigte auf ihrer Novembersitzung an, dass sie ihre Anleihekäufe reduzieren wird. Andere große Zentralbanken erwägen ähnliche Schritte.

Chinas Fall ist anders

Stattdessen ist die Verbraucherpreisinflation in China bisher niedrig geblieben, obwohl sie zu Beginn der Pandemie im Januar 2020 vorübergehend auf 5,4 % angestiegen war (Abb. 2).

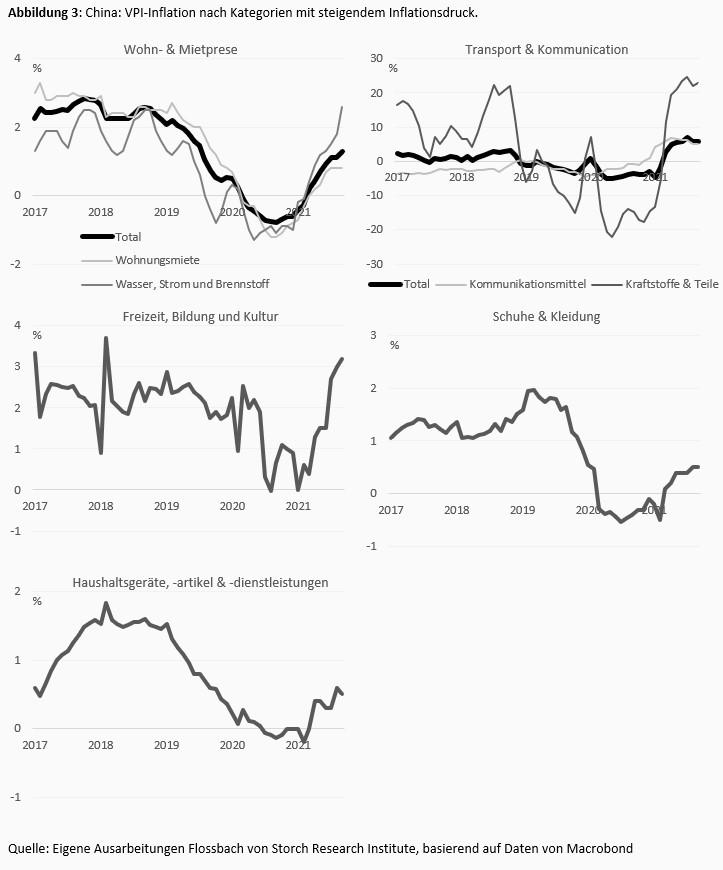

Ein genauerer Blick auf die jüngsten Preisentwicklungen in China in den wichtigsten Konsumkategorien des Verbraucherpreisindex (VPI) zeigt jedoch ein differenziertes Bild. Seit Mitte 2020 hat sich ein gewisser Inflationsdruck bei den Wohn- und Mietpreisen aufgebaut, die 25 % zum gesamten VPI beitragen. Ein ähnlicher Trend ist bei einigen, weniger gewichtigen VPI-Kategorien wie Verkehr und Kommunikation (VPI-Gewicht von 15,4 %), Freizeit, Bildung und Kultur (VPI-Gewicht von 8 %), Schuhe und Kleidung (VPI-Gewicht von 6,3 %) sowie Haushaltsgeräte, -artikel und ‑dienstleistungen (5,2 %) zu beobachten (Abb. 3).

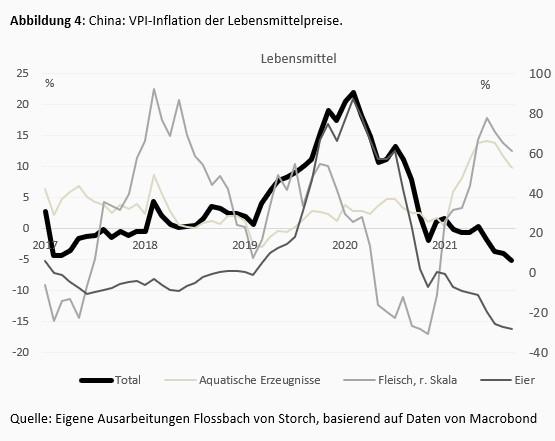

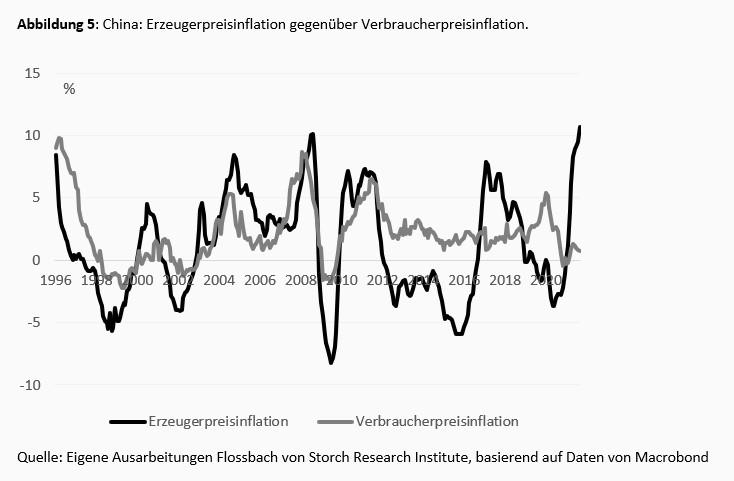

Gleichzeitig hat die Inflationsentwicklung in der wichtigsten VPI-Kategorie der Lebensmittelpreise (VPI-Gewicht von 29 %) bisher keinen akuten Aufwärtstrend gezeigt (Abb. 4). Dieses Bild könnte sich jedoch aus mindestens zwei Gründen bald umkehren. Erstens hat sich die Erzeugerpreisinflation in China auf aggregierter Ebene von einem Tiefstand von -3,6 % im Juni 2020 auf einen jüngsten Höchststand von 10,7 % im September 2021 entwickelt. Von wenigen Ausnahmen abgesehen haben sich die Erzeuger- und Verbraucherpreise in der Vergangenheit in der Regel parallel entwickelt, was bedeutet, dass höhere Erzeugerpreise auch zu höheren Verbraucherpreisen führen könnten (Abb. 5).

Zweitens gibt es auf einer stärker disaggregierten Ebene Gründe für die Annahme, dass eine schnellere Preisdynamik bereits im Gange ist, insbesondere bei bestimmten Lebensmittelkategorien. Es gibt anekdotische Hinweise auf erhebliche Preissteigerungen bei Lebensmitteln wie Gurken, Spinat und Brokkoli, aber auch bei Sojasauce, Hefe und Bier. Dies könnte durch die jüngste Richtlinie der chinesischen Regierung verschärft werden, in der die Haushalte aufgefordert werden, Vorräte an Lebensmitteln des täglichen Bedarfs für Notfälle anzulegen. Dies hat die Verbraucher bereits veranlasst, ihre Nachfrage nicht nur nach Keksen und Instantnudeln, sondern auch nach Haushaltsgeräten, insbesondere Radios und Taschenlampen, zu erhöhen.1 Solche politischen Maßnahmen dürften die ohnehin schon akuten Engpässe in der Versorgungskette noch verschärfen, was zu Spillover-Effekten auf andere Sektoren führen und letztlich einen Teufelskreis aus steigenden Preisen und sich verschärfenden Versorgungsengpässen in Gang setzen könnte, die wiederum zu weiteren Preissteigerungen führen.

Falls die Inflation ansteigt

In den meisten Industrieländern haben die Zentralbanken den ausdrücklichen Auftrag, die Inflation niedrig und stabil zu halten. Zu diesem Zweck setzen sie verschiedene konventionelle (Zinssätze) und unkonventionelle (z. B. den Ankauf von Vermögenswerten) geldpolitische Instrumente ein. Chinas geldpolitische Behörde, die People's Bank of China, hat ebenfalls das formale Ziel, "die Stabilität des Wertes der Währung zu erhalten".2 Allerdings hat die Kommunistische Partei nach wie vor das letzte Wort bei relevanten wirtschaftspolitischen Entscheidungen, z. B. bei der Steuerung der Preisentwicklung.

Dieser besondere wirtschaftspolitische Rahmen hat den Vorteil, dass administrative Entscheidungen, z. B. zur Bekämpfung steigender Preise, mit viel weniger Verzögerung getroffen, umgesetzt und wirksam werden können, als dies in einem konventionellen geldpolitischen Rahmen mit langwierigen und komplexen Transmissionskanälen normalerweise der Fall ist. In der Tat können administrierte Preise, wie z. B. Preisobergrenzen, mit einer Verordnung eingeführt werden und sofort wirksam sein. Auch politische Maßnahmen, die konkrete Umsetzungsschritte vorschreiben, wie die jüngste Aufforderung des chinesischen Handelsministeriums an die lokalen Behörden, Gemüse zu kaufen und zu lagern, können im Prinzip sofort umgesetzt werden.3 Gleichzeitig gibt es aber auch Nachteile, da jeder staatliche Eingriff den Mechanismus des freien Marktes verzehrt und Ineffizienzen sowie Wohlfahrtsverluste verursacht. Solche Verluste können sich mit Verzögerung oder sogar erst nach Rücknahme der zugrunde liegenden politischen Intervention bemerkbar machen. Dies war bei den letzten Inflationsschüben in China in den 1980er Jahren der Fall, als der Prozess der Preisanpassung und Liberalisierung stattfand. Nachdem die Behörden die administrierten Preise gesenkt hatten, stieg die Inflation sprunghaft an, da die administrierten Preise unter den Markträumungspreisen lagen.4

Ausblick

Die jüngste Preisdynamik in einigen wichtigen Sektoren der chinesischen Wirtschaft deutet darauf hin, dass die Verbraucherpreisinflation in den kommenden Monaten an Fahrt gewinnen könnte. Sollte der Anstieg der Inflation ein entschlossenes politisches Eingreifen zu ihrer Bekämpfung erfordern, scheint der wirtschaftspolitische Rahmen in China eine gewisse zusätzliche Flexibilität bei der Entscheidungsfindung und Umsetzung zu bieten. Die Steuerung der Inflation war jedoch schon immer ein schwieriger Balanceakt. Dies dürfte in China auch dieses Mal nicht anders sein.

1 Basierend auf einem Reuters-Artikel, verfügbar unter: https://www.reuters.com/world/china/china-urges-families-keep-stores-daily-needs-ahead-winter-2021-11-02/ und Business Insider, verfügbar unter: www.businessinsider.com/china-vegetables-more-expensive-than-pork-fueling-food-inflation-fears-2021-10.

2 Basierend auf offiziellen Angaben der Website der People's Bank of China: http://www.pbc.gov.cn/en/3688006/index.html. Siehe auch Gehringer, A. (2015) "Monetary policy made in China", Flossbach von Storch Research Institute, Economic Policy Note 1/7/2015, verfügbar unter: https://www.flossbachvonstorch-researchinstitute.com/fileadmin/user_upload/RI/Studien/files/study-150701-monetary-policy-made-in-china.pdf.

3www.reuters.com/world/china/china-urges-families-keep-stores-daily-needs-ahead-winter-2021-11-02/

4 Siehe Kojima, R., Nakamury, S. und Ohyama, S. (2005) "Inflation Dynamics in China", Bank of Japan Working Paper Series No. 05-E-9.

22.09.2021 - Makro

von Thomas Mayer

06.12.2019 - Wirtschaft & Politik

Wohin führt die strategische Rivalität zwischen China und den USA?

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.