13.06.2022 - Kommentare

Ende 2021 begann ein neues Kapitel für die Geldpolitik. Vor dem Hintergrund rekordhoher Inflationsraten in den USA und der Eurozone gaben die US-Notenbank Fed und die Europäische Zentralbank Ende 2021 zu, dass die hohe Inflation doch nicht nur vorübergehend sei und kündigten eine Wende in ihren geldpolitischen Kursen an. Die US-Fed wagte bereits Anfang 2022 erste Zinsanhebungsschritte mit dem Ziel, ein „Soft-Landing“ der Wirtschaft zu erzeugen, also die Inflation zu bremsen, ohne die Volkswirtschaft in eine Rezession zu stürzen. Doch die Inflation stieg weiter und der Einmarsch der russischen Truppen in die Ukraine sowie die darauffolgenden Sanktionen gegen Russland befeuerten noch mehr Preisanstiege. Während in den USA die Realwirtschaft resilient bleibt und die Investoren eine Abkühlung durch eine restriktivere Geldpolitik fürchten, leidet die Eurozone unter der Energie-Abhängigkeit von Russland. Dadurch könnte sich eine „Stagflation“ für längere Zeit verfestigen. In China verursachte das Verharren an der Zero-Covid-Strategie einen Einbruch in der Produktion mit globalen Auswirkungen.

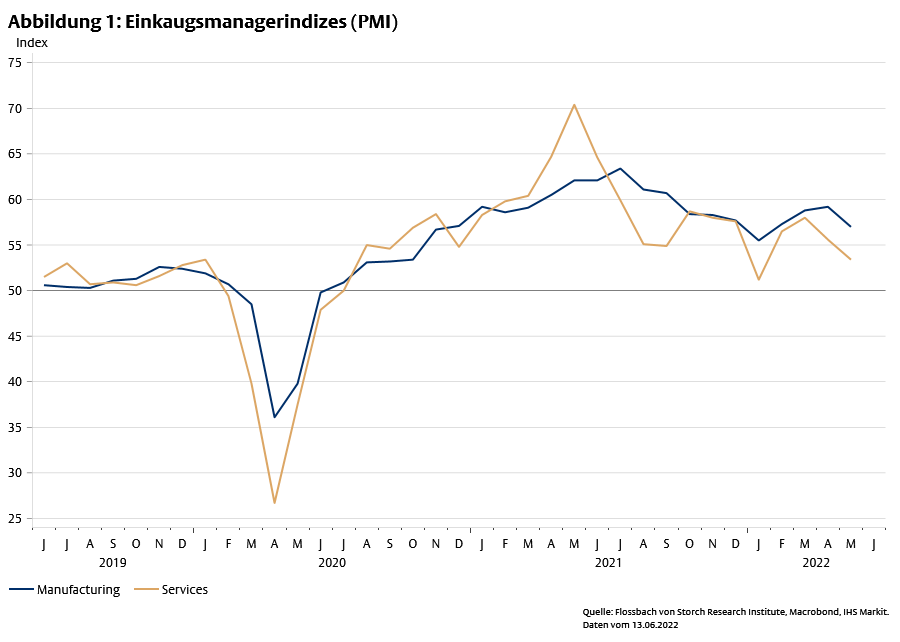

Bis Ende Mai wuchs die private Wirtschaft der USA trotz der geopolitischen Unsicherheit wegen des Krieges in der Ukraine und der Engpässe im internationalen Handel weiter. Die Einkaufsmanagerindizes, die auf monatlichen Konjunkturumfragen basieren, sind auf expansivem Niveau (Abb. 1). Die Teilnehmer der Befragung meldeten allerdings ein sich verlangsamendes Wachstum wegen steigender Preise, Lieferkettenengpässe und Arbeitskräftemangel1.

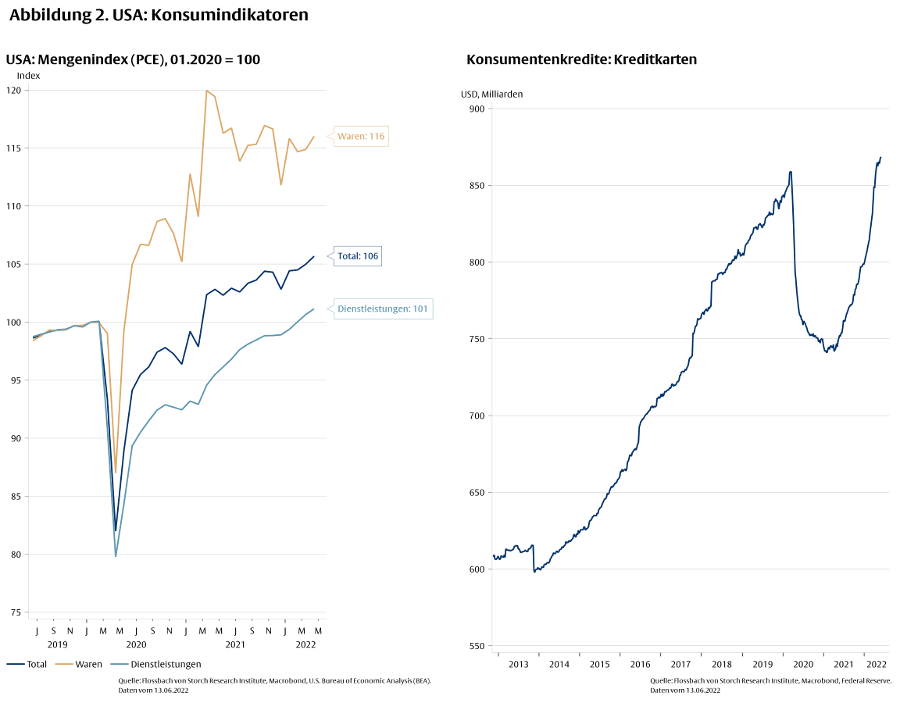

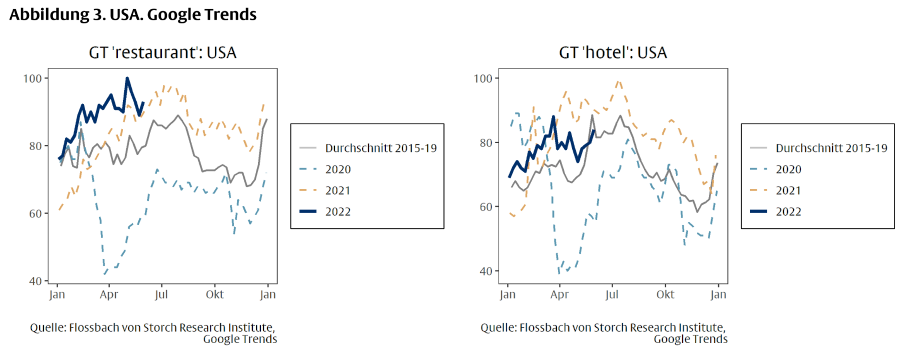

Der private Konsum hat das Niveau vor der Pandemie erreicht, aber die Aussichten sind trüb. Der Index für persönliche Konsumausgaben, bereinigt um die Entwicklung der Preise (Mengenindex, PCE), hat in der ersten Hälfte 2021 das Niveau von Januar 2020 erreicht (Abb. 2). Bis Ende April 2022 war kein Einbruch der Ausgaben weder für Waren noch für Dienstleistungen zu beobachten. Auch das Volumen der Kreditkartenkredite an private Haushalte hat sich auf das Niveau vor der Pandemie erholt und stieg bis Ende Mai weiter, allerdings etwas langsamer (Abb. 2). Einschließlich der ersten Juni-Woche war die Internetsuchintensität für Begriffe wie „Restaurant“ oder „Hotel“ auf Google über dem Durchschnittsniveau vor der Pandemie (Abb. 3).

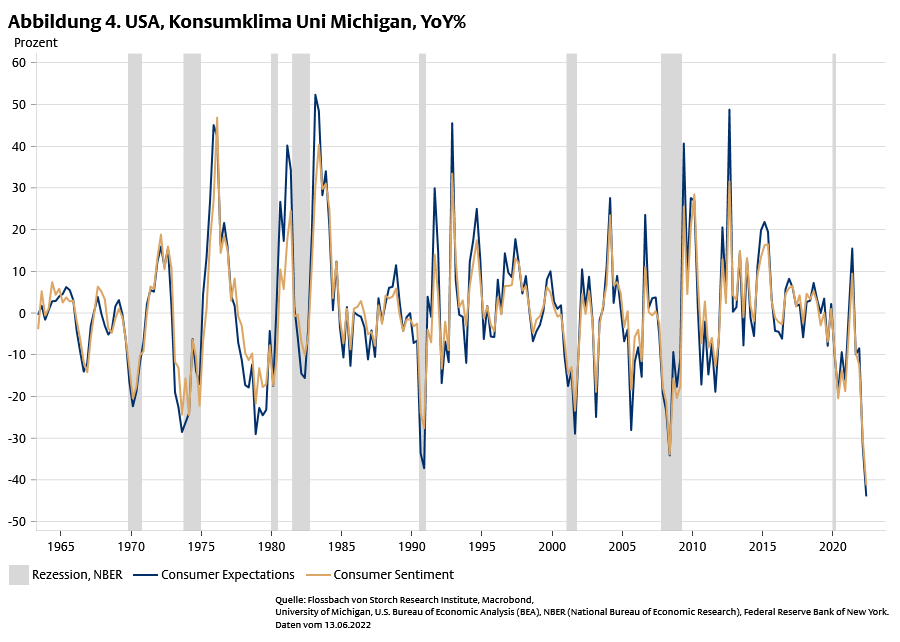

Das Konsumklima ist allerdings so trüb wie seit 2011 nicht. Der Konsumklimaindex der Universität von Michigan, der auf Umfragen über die Wahrnehmung der Bevölkerung zur wirtschaftlichen Lage und die Perspektiven auf ein bis fünf Jahre basiert, ist zurzeit tiefer als während der Corona-Pandemie. Seit 1960 gab es bei einem ähnlichen Rückgang im Konsumklimaindex in der Regel eine Rezession.

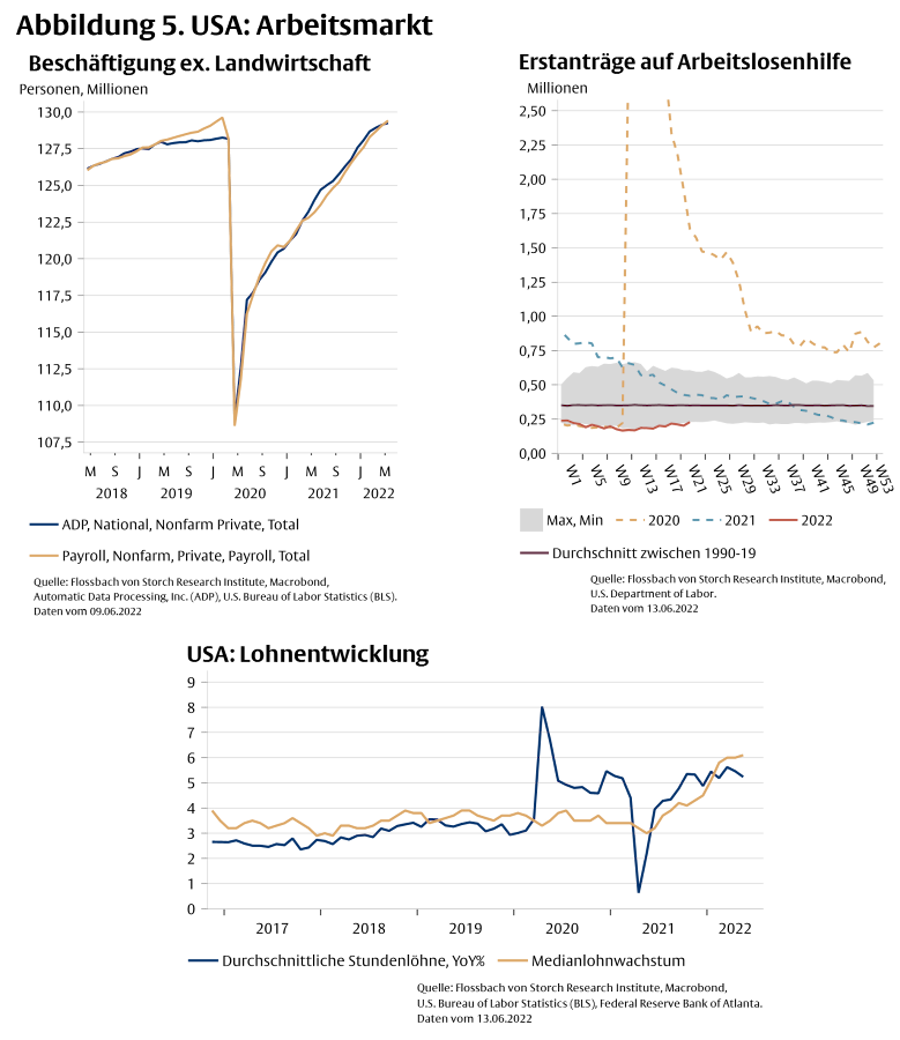

Die Entwicklung des Arbeitsmarktes deutet allerdings nicht auf eine geschwächte Wirtschaft. Die Beschäftigung im privaten Sektor außerhalb der Landwirtschaft hat im Mai das pre-pandemische Niveau erreicht und die Erstanträge auf Arbeitslosenhilfe sind unter dem Durchschnitt zwischen 1990 und 2019 auf historisch niedrigem Niveau (Abb. 4). Dies, zusammen mit einem starken Lohwachstum, fordert die Geldpolitik heraus.

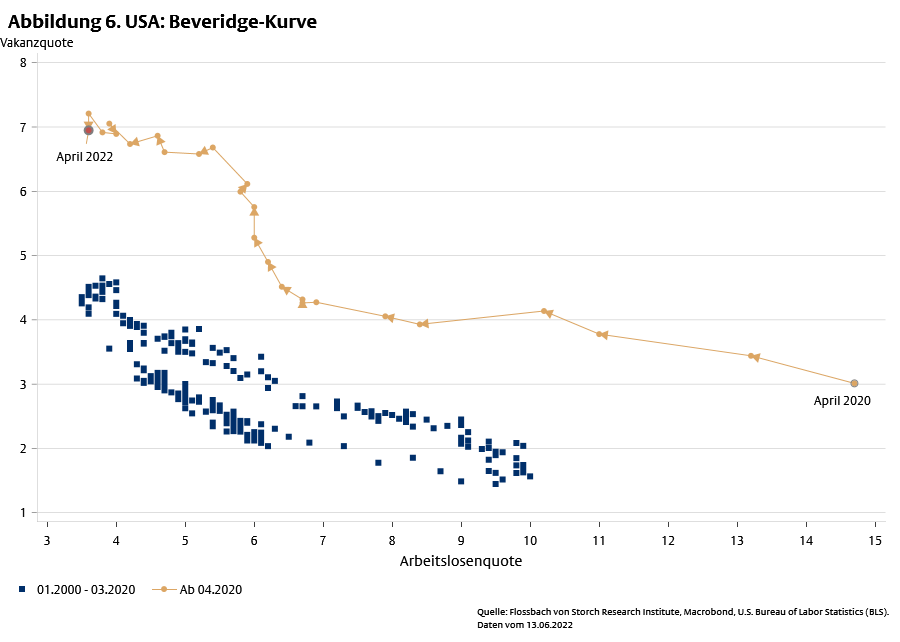

Die geldpolitischen Entscheidungen der US-Notenbank Fed werden in diesem makroökonomischen Kontext von starkem Konsum und einem engen Arbeitsmarkt getrieben und von Furcht vor einer Rezession gebremst. Die bisherigen Zinsanhebungen haben die Inflation noch nicht beeinflussen können. Sie ist im Mai auf 8,6% gestiegen. Das Verhältnis von offenen Stellen und Arbeitslosenquote (Beveridge-Kurve) zeigt, dass eine weitere Straffung der Geldpolitik nötig ist. Seit April 2020 hat sich die Beveridge-Kurve nach außen bewegt (Abb. 5). Das heißt, dass bei einer Arbeitslosenquote von knapp 4%, wie derzeit der Fall, statt einer Vakanzquote von 4% wie vor der Pandemie eine Quote von 7% zu erwarten ist. Die Fed dürfte versuchen durch Zinsanhebungen von der oberen (gelb) zur unteren Beveridge-Kurve zurückzukehren. Die Geldpolitik wäre so präzise zu straffen, dass die Vakanzquote sinkt, ohne dass die Arbeitslosenquote steigt. Ob es gelingt, durch dieses Manöver eine Rezession zu vermeiden ist angesichts der eher lockeren Transmission der Geldpolitik auf die Wirtschaft sehr fraglich.

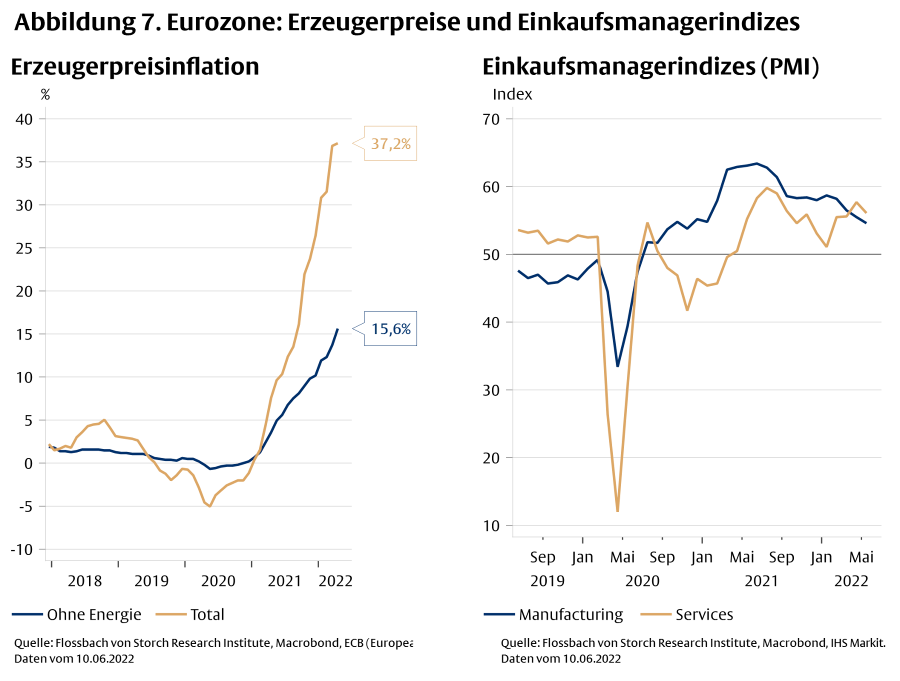

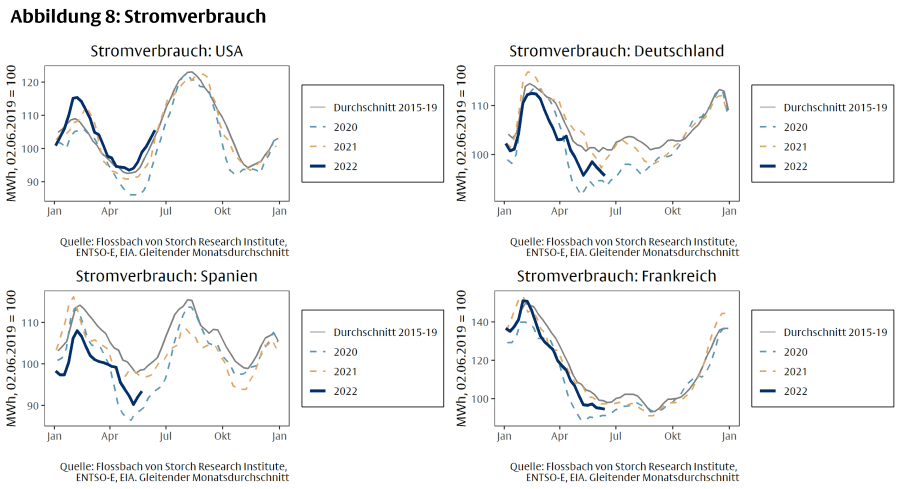

Seit dem Einmarsch der russischen Truppen in die Ukraine und der darauffolgenden westlichen Sanktionen gegen Russland herrscht Angebotsknappheit bei einigen Rohstoffen, so dass deren Preise sehr stark gestiegen sind. Dies trifft die europäischen Länder am stärksten, weil ein großer Teil ihrer Importe dieser Güter aus Russland kommt. Die gesamte Erzeugerpreiseinflation erreichte in der Eurozone im April 37%; ohne Energiepreise war sie 16%. Zusammen mit Lieferschwierigkeiten und der Unsicherheit über den Ausgang des Krieges führte dies zu einem Rückgang an Aufträgen, die die Einkaufmanagerindizes im Mai schwächten (Abb. 7).2 Ein niedriger Stromverbrauch in den letzten zwei Monaten in Deutschland, Frankreich und Spanien, deutet auf eine geringere Produktion hin (Abb. 8).

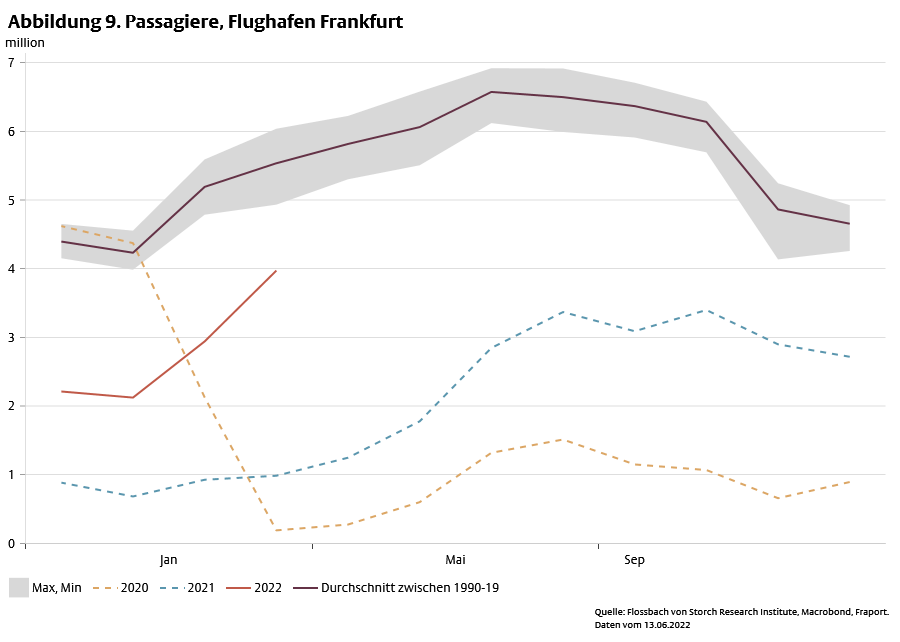

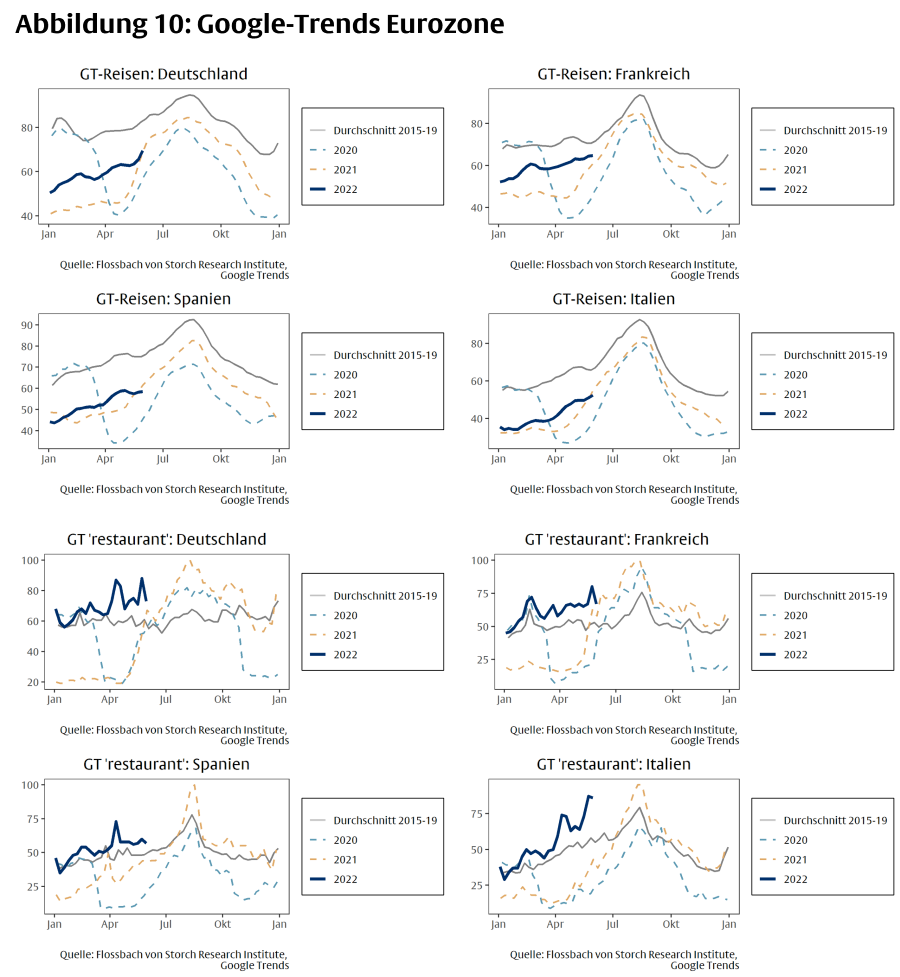

Der Konsum ist dank der Lockerungen der Corona-Maßnahmen stärker als im Sommer letzten Jahres. Im April war das Passagieraufkommen am Frankfurter Flughafen höher als 2020 und 2021 und es stieg weiter in Richtung des vor-pandemischem Niveaus (Abb. 9). Die Internetsuchintensität für Begriffe in der Kategorie „Reisen“ ist auf dem Niveau von 2021, und es wird nach „Restaurants“ häufiger als vor der Pandemie „gegoogelt“ (Abb. 10).

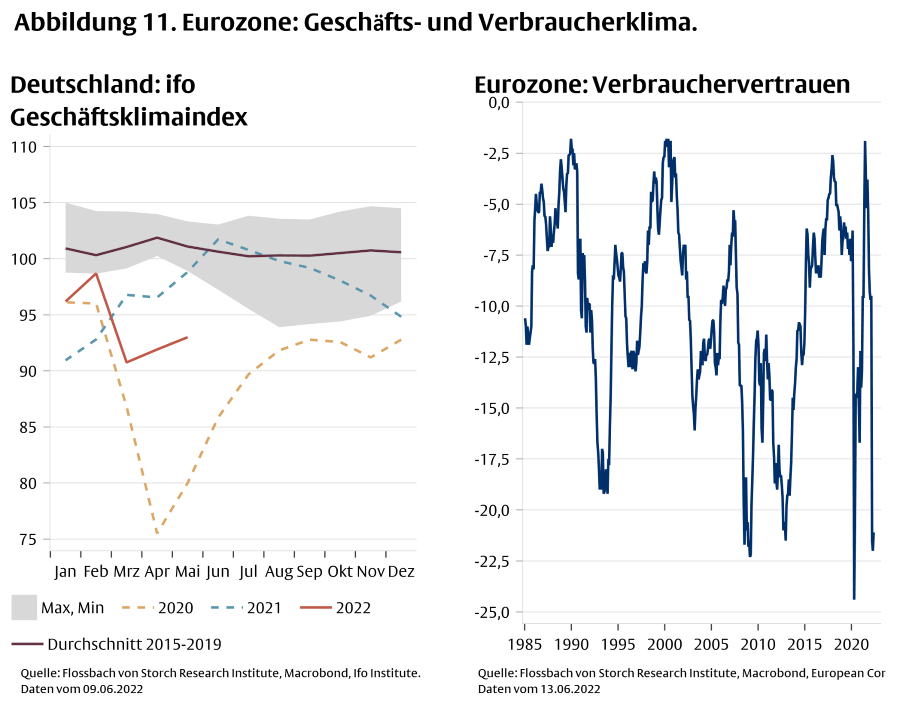

Das Konsum- und Geschäftsklima zeigen, ähnlich wie in den USA, Sorgen um die zukünftigen Entwicklungen. Der ifo-Geschäftsklimaindex für Deutschland liegt deutlich unter dem Durchschnitt der Jahre vor der Pandemie und die Umfrage zum Verbrauchervertrauen der europäischen Kommission zeigt, dass in der Eurozone heute deutlich mehr Leute als vor einem Jahr die wirtschaftliche Lage als schlecht einschätzen (Abb. 11).

Die geldpolitische Antwort auf die hohen Inflationsraten fiel in der Eurozone schwächer aus als in den USA. Die EZB begründet das damit, dass die US-Wirtschaft weit stärker an Überhitzung der Nachfrage leidet als die Wirtschaft der Eurozone. In der Tat ist die Eurozone stärker von Angebotseinschränkungen als die USA betroffen. Das entbindet die EZB aber nicht von der Pflicht, die inflationstreibende Überschussnachfrage zu dämpfen, unabhängig davon, ob sie durch eine expansive Fiskalpolitik (wie in den USA) oder Angebotsengpässen (wie im Euroraum) zu Stande gekommen ist.

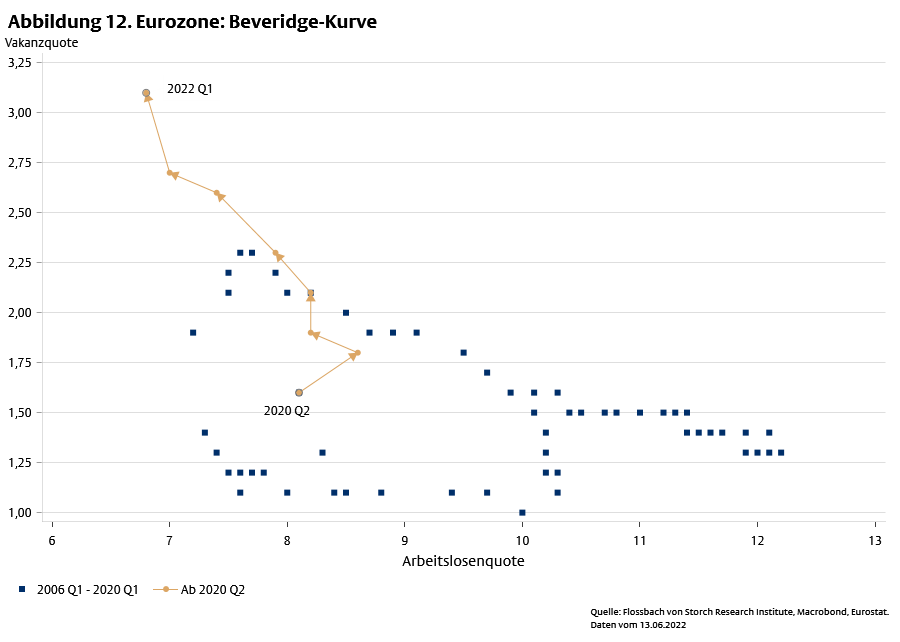

Die größere Zögerlichkeit der EZB verstärkt das Risiko einer Preis-Lohn-Preis-Spirale. Auch im Euroraum zeigt die Beveridge-Kurve Spannungen im Arbeitsmarkt auf, aus denen die Gewerkschaften Verhandlungsmacht bei den anstehenden Lohnverhandlungen ziehen können (Abb. 12). Rein ökonomisch ist daher die Zögerlichkeit der EZB nicht zu begründen. Ausschlaggebend dafür dürfte stattdessen sein, dass die EZB unter größerer Fiskaldominanz steht als die Fed.3 Insbesondere hat sie dafür zu sorgen, dass sich der hoch verschuldete italienische Staat weiterhin zu niedrigen Zinsen neu verschulden kann. Weil eine Rezession zur Bekämpfung der Inflation in der Eurozone schnell in eine Staatschuldenkrise mit daraus folgender Bankenkrise übergehen könnte, wählt die EZB den Weg der finanziellen Repression und Stagflation. Damit können zwar die Schuldenquoten der vulnerable Eurostaaten ohne größere fiskalpolitische Anstrengung gemindert werden, aber die interne und externe Kaufkraft des Euros verfällt. Der Euro ist in die Fußstapfen der italienischen Lira getreten.

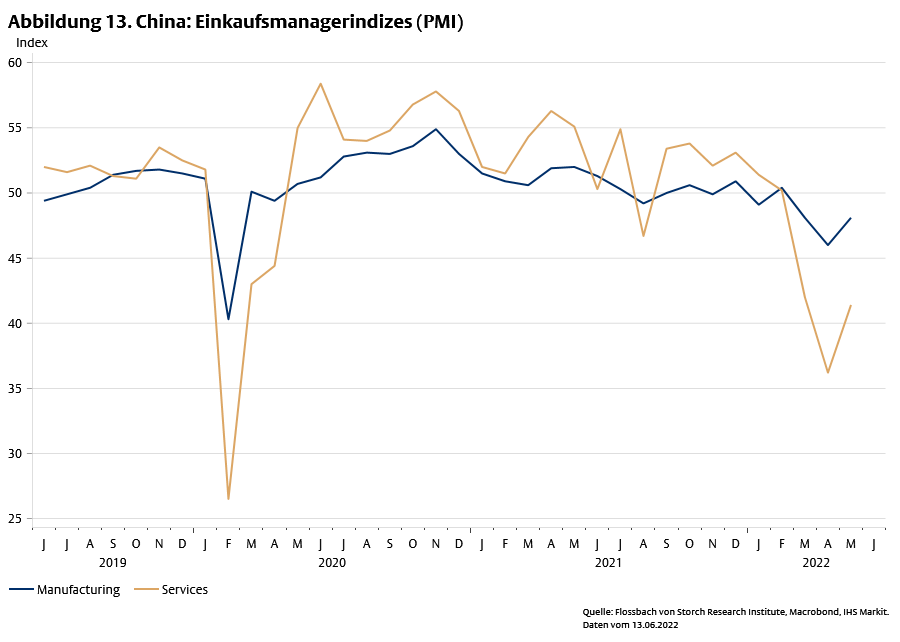

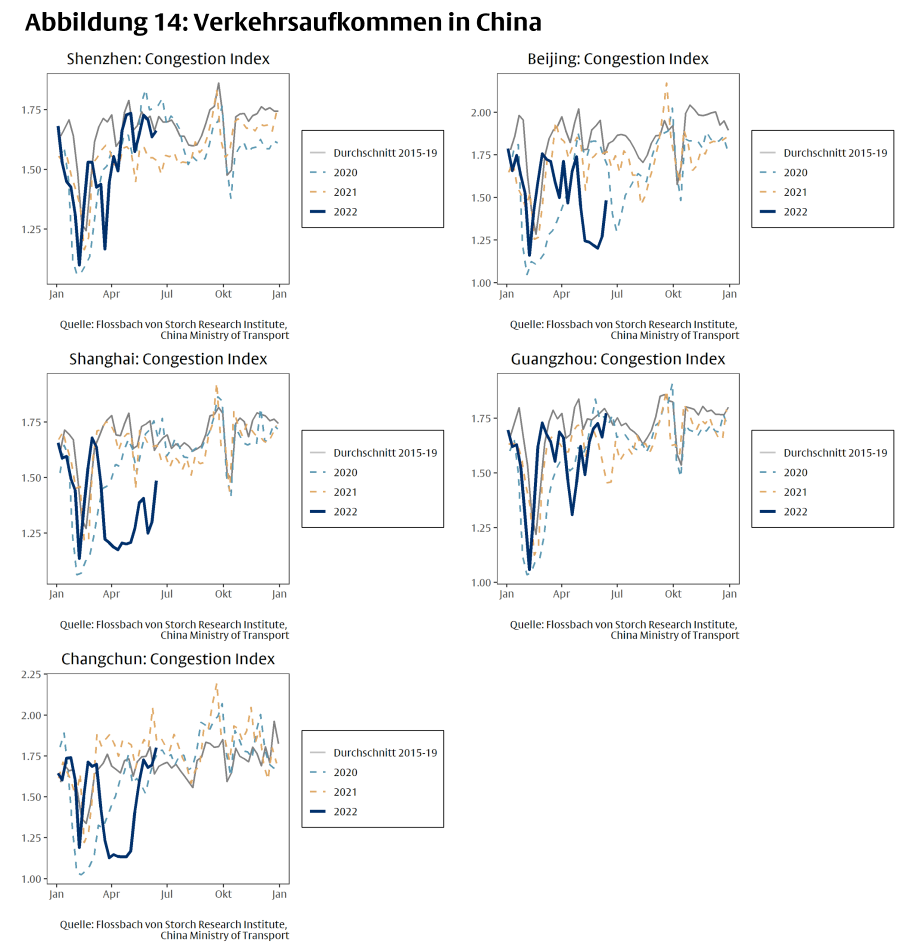

Um die Verbreitung der ansteckenden Omikron-Variante des Coronavirus im Rahmen der Zero-Covid-Strategie zu stoppen, führte die chinesische Regierung erneut Lockdowns ein. Der Einkaufsmanagerindex ging sowohl im Dienstleistungssektor als auch im verarbeitenden Gewerbe im April stark zurück (Abb. 13). Im Mai gab es eine leichte Erholung, der Index blieb allerdings im schrumpfenden Bereich. Mit sinkenden Infektionszahlen wurden die striktesten Lockdowns aufgehoben und eine Rückkehr der Mobilität auf den Straßen ist in den großen Städten zu verzeichnen (Abb 14.). Die Produktion dürfte auch dank weiterer Stimuli wieder ansteigen, was das Angebot in der Eurozone und den USA erhöhen dürfte.

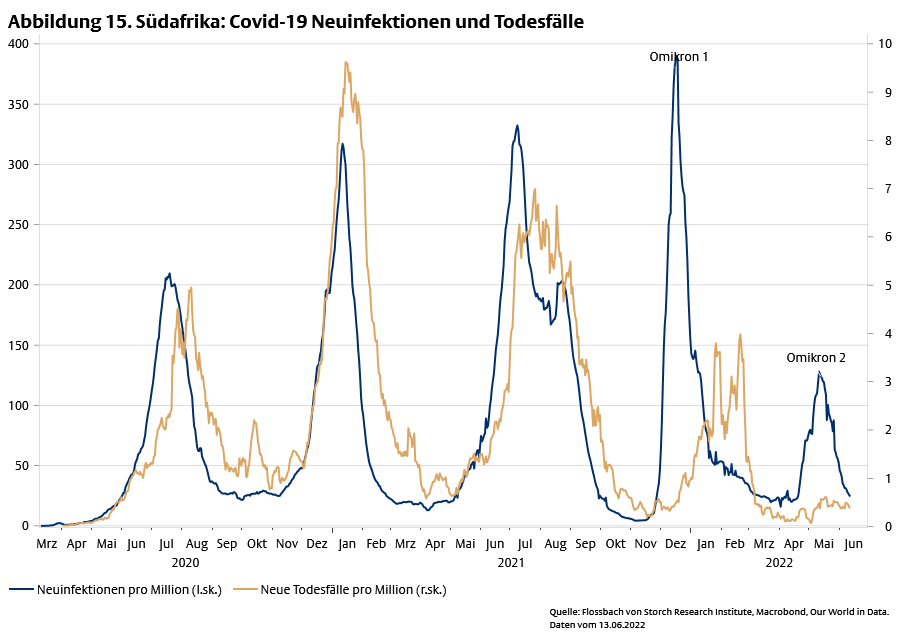

Virusinfektionen breiten sich zyklisch aus,4 so dass die chinesische Zero-Covid-Politik zu wiederkehrenden Lockdowns führen dürfte. In Südafrika, wo die ersten Omikron-Infektionen entdeckt wurden, gab es im Mai eine weitere Infektions-Welle, die durch Omikron-Subvarianten getrieben wurde (Abb. 14). Da die Bevölkerung jedoch durch überstandene Infektionen oder Impfungen einen hohen Grad an Immunität erreicht hat, gab es keinen starken Anstieg der Todesfälle. Dagegen ist der Grad der Immunität in China niedrig. Folglich wird ein erneutes Aufflammen der Infektionswelle die Regierung wieder zu Kontaktbeschränkungen veranlassen, die den Wirtschaftsablauf empfindlich stören. China ist nicht nur politisch vom Partner zum Gegner geworden, sondern stellt durch seine Covid-Politik auch ein erhebliches Risiko für die Weltwirtschaft dar.5

Die Realwirtschaft bleibt sowohl in den USA als auch der Eurozone auf Expansionskurs. Allerdings kommt Gegenwind von einem trüberen Konsum- und Geschäftsklima auf. Unterm Strich erscheint das Szenario der Stagflation (in dem im Schnitt niedriges und schwankendes Wachstum mit hoher und schwankender Inflation einhergeht) wahrscheinlicher als das der Stabilisierungsrezession (in dem die Inflationswelle durch den geld- oder fiskalpolitisch erzwungenen Fall der Nachfrage gebrochen wird). Wie üblich verschleppt die Politik die Lösung der Probleme. Dadurch wird diese jedoch umso schmerzhafter, wenn die Problemverschleppung nicht mehr möglich ist.

1 Siehe Press Release S&P Global US Services PMI, 03.06.2022.

2 Siehe Pressemitteilung, S&P Global Einkaufsmanagerindex™ Industrie Eurozone, 01.06.2022.

3 Siehe Duarte und Mayer, 2021 „Unterwerfung: Staatsfinanzierung durch Zentralbanken“, Kommentar Flossbach von Storch Research Institute.

4 Siehe Duarte, 2020 „Der Corona-Zyklus“, Kommentar, Flossbach von Storch Research Institute.

5 Siehe Tofall (2022), „China und Putins Krieg in der Ukraine - Flossbach von Storch (flossbachvonstorch-researchinstitute.com)“, Kommentar, Flossbach von Storch Research Institute.

13.04.2022 - Makro

von Pablo Duarte

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.