31.03.2021 - Studien

Das rasante Wachstum von passiven Investmentlösungen im Bereich festverzinslicher Anlagen in den letzten Jahren wirft die Frage nach der Performance gegenüber aktiven Anlage-strategien auf.

In der vorliegenden Studie analysieren wir die Wertentwicklung aktiv gemanagter globaler Anleihefonds über den Zeitraum von 2010 bis 2020. Wir vergleichen die Wertentwicklung einer breiten Stichprobe von Fonds mit dem Bloomberg Barclays Multiverse Index, der die Performance passiver Instrumente repräsentieren soll. Im Durchschnitt liegen die aktiven Anleihemanager und der Index in etwa gleichauf. Die Verteilung der Renditen verdeutlicht jedoch, dass es einige der einbezogenen Manager vermögen, den Index häufig bzw. über viele Jahre hinweg zu schlagen.

Die Diskussion um die Überlegenheit von aktiven Investmentansätzen gegenüber passiven hat über die letzten Jahre nicht an Aktualität eingebüßt (Easley et al. 2020, Kula et al. 2017, Hougan, 2016). Das starke Wachstum des Volumens und die wachsende Vielfalt passiver Produkte, insbesondere im Bereich der Exchange Traded Funds (ETFs) lassen vermuten, dass Anleger zusehends Zweifel haben, dass es aktive Manager tatsächlich vermögen, die Wertentwicklung des breiten Marktes durch die gezielte Auswahl von Wertpapieren nachhaltig zu übertreffen. Während das anfängliche Interesse in diesem Zusammenhang vornehmlich Aktien-ETFs betraf, hat die steigende absolute und relative Bedeutung von Anleihe-ETFs den Umfang der Diskussion auf den Anleihemarkt erweitert (Rhodes und Mason 2019, Stankevičienė und Petronienė 2019).

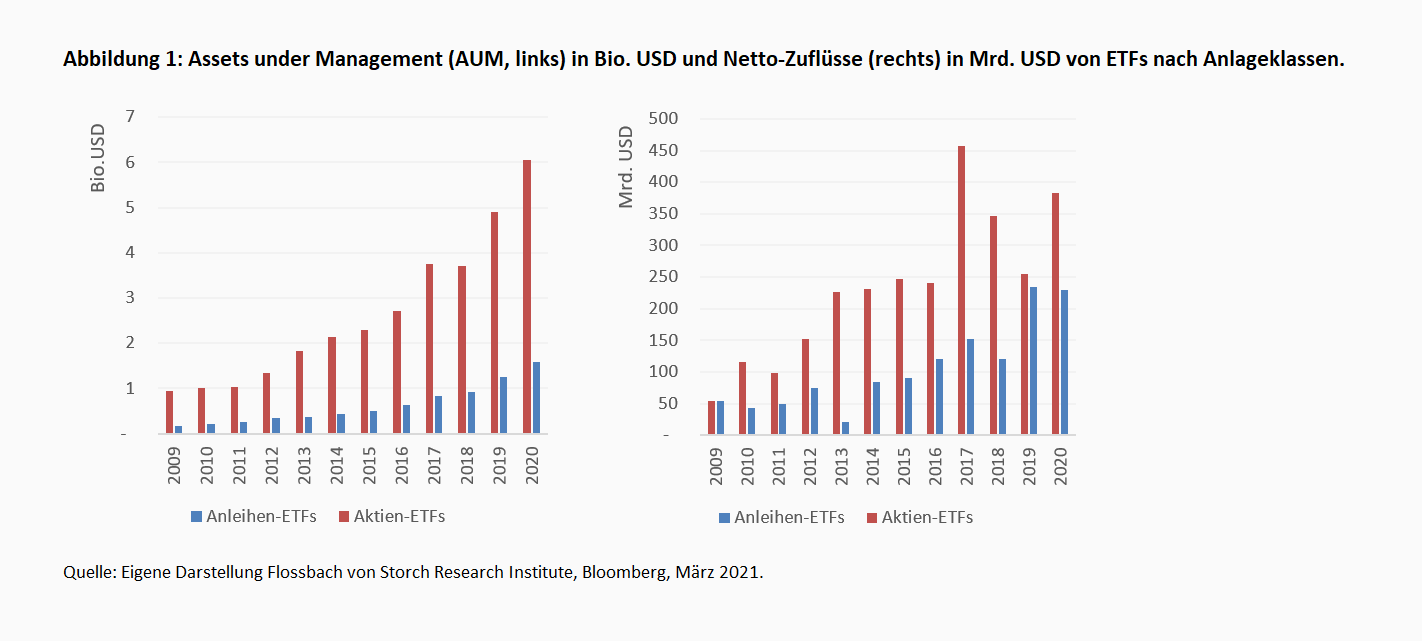

Wie Abbildung 1 zeigt, waren zuletzt weltweit ca. 1,6 Bio. USD in Anleihe-ETFs investiert. Damit vereint diese Wertpapierklasse zwar weit weniger Assets under Management (AUM) auf sich als Aktien-ETFs, die zuletzt auf ein global investiertes Volumen von 6,1 Bio. USD kamen, doch waren in den letzten Jahren hohe Mittelzuflüsse im Bereich der Anleihe-ETFs zu konstatieren. Diese reichten im Jahr 2019 an die Zuflüsse bei Aktien-ETFs heran. Neben den Attributen der Einfachheit und Transparenz, ist der hohe Mittelzufluss bei Anleihe-ETFs wohl auch auf die erodierenden Renditen im Bereich festverzinslicher Wertpapiere und der damit einhergehenden erhöhten Kostensensitivität auf Investorenseite zu erklären. Während der aufgezeigte Bedeutungszuwachs der passiven Anleiheprodukte Ausdruck ihrer wachsenden Beliebtheit ist, stellt sie gleichzeitig eine zunehmenderegulatorische Herausforderung hinsichtlich der Funktionsweise des zugrunde liegenden Marktes dar (Rhodes und Mason 2019).

Angesichts der dynamischen Marktentwicklung und gewachsenen Bedeutung passiver Rentenstrategien gehen wir in diesem Beitrag der Frage nach, inwiefern aktive Rentenfondsmanager passiv investierende Renten-ETFs bzw. eine entsprechende Benchmark schlagen können. Die besondere Relevanz dieser Fragestellung im Anleihebereich und die daraus abgeleitete Motivation für die Studie soll verdeutlicht werden, indem zunächst die Hauptmerkmale von Anleihen bzw. des Anleihemarktes erörtert werden. Diese besonderen Merkmale bedeuten sowohl zusätzliche Chancen als auch zusätzliche Herausforderungen für das aktive Portfoliomanagement.

Die empirischen Befunde in Bezug auf den Aktienmarkt sprechen mehrheitlich gegen eine nachhaltige Outperformance der aktiven Manager. Zwar hängt die Erfolgswahrscheinlichkeit des aktiven Fondsmanagements stark vom betrachteten Markt und den zugrundeliegenden Untersuchungszeiträumen ab, doch kommen entsprechende Studien mehrheitlich zu dem Ergebnis, dass es die Mehrheit der aktiven Aktienfonds insbesondere langfristig nicht schafft, den breiten Markt zu schlagen (Chan und Lazzara 2018). Dies überrascht nicht, da die Summe der Performance aller Investoren der Marktrendite entspricht. Berücksichtigt man zudem die Kosten des aktiven Managements, muss der Durchschnitt der aktiven Manager folgerichtig hinter dem Markt zurückbleiben. Hierbei wird jedoch regelmäßig nur auf die Rendite fokussiert, während die geringere Schwankungsbreite aktiver Ansätze selten adressiert wird.

Mit dieser Studie wollen wir einen weiteren Beitrag zur Diskussion "aktiv vs. passiv" leisten, indem wir unseren Fokus auf den Rentenmarkt richten und unsere Untersuchungsergebnisse vorrangegangener Analysen einer erneuten Überprüfung unterziehen wollen.1 Wir zeigen, dass aktive Rentenfondsmanager mit einem global ausgerichteten, flexiblen Investmentansatz den breiten Markt über längere Zeiträume durchaus schlagen können. Wenig überraschend ist jedoch, dass dieses Ergebnis nicht für die gesamte Stichprobe der analysierten Fonds und über alle Anlagezeiträume gilt. Ähnlich wie bei den ETFs im Aktienbereich setzt die Überlegenheit aktiv gemanagter Fonds die Suche nach fähigen Managern voraus, die eine konsistente Anlagestrategie verfolgen.2

Im Folgenden erörtern wir zunächst die besonderen Eigenschaften von Anleihen bzw. des Anleihemarktes, wobei wir uns auf Charakteristika fokussieren, die diesen vom Aktienmarkt abgrenzen. In Abschnitt 3 beschreiben wir unsere Methodik und Daten. Abschnitt 4 zeigt und kommentiert die Hauptergebnisse. Der letzte Abschnitt schließt unsere Analyse ab.

Der Anleihemarkt ist gemessen am Marktvolumen das bedeutendste Kapitalmarktsegment für die Mittelbeschaffung von Unternehmen und Staaten. Die dort emittierten festverzinslichen Instrumente zeichnen sich durch vielfältige Besonderheiten aus, die das Analysieren und Investieren zu einer Herausforderung machen. Der erhöhte Aufwand bei der Beurteilung von Chancen und Risiken bei der Anlage geht jedoch mit einem erhöhten Potenzial für eine nachhaltige Überrendite aktiver Anleihestrategien gegenüber dem Gesamtmarkt einher. Können aktive Manager hierbei frei von einer Benchmark sowie Rating- und Währungsrestriktionen agieren, so dürfte dies das entsprechende Potenzial einer Outperformance fördern. Voraussetzung hierfür ist jedoch, dass eine konsistente Anlagestrategie verfolgt wird, die verstanden und konsequent umgesetzt wird.

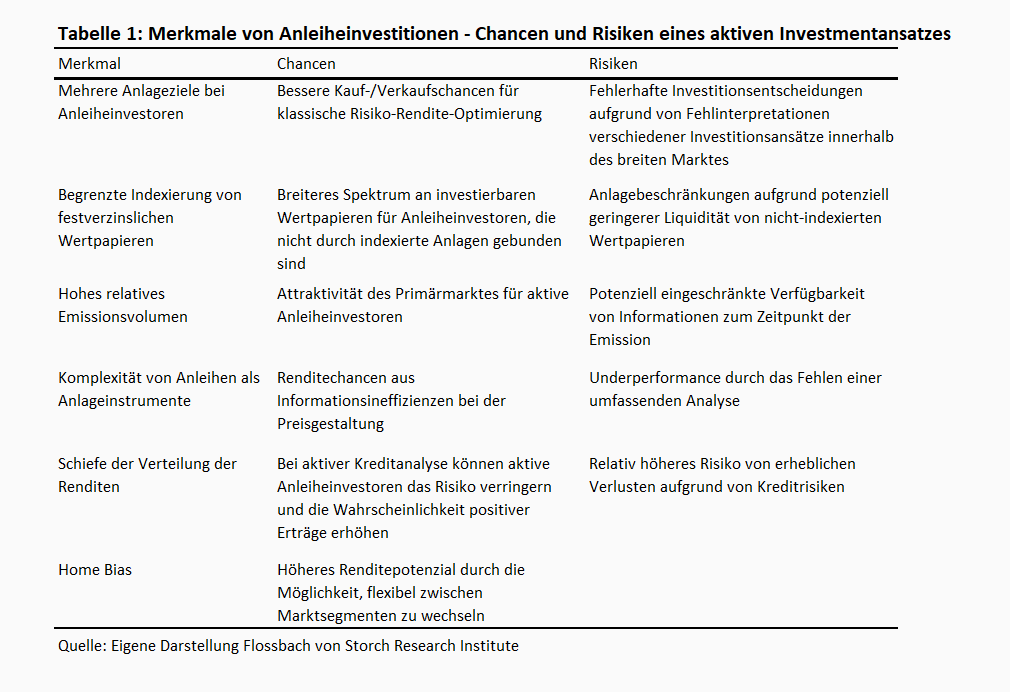

Im Folgenden erörtern wir die wichtigsten Merkmale sowie daraus resultierende Chancen und Risiken (Tabelle 1).

Während Aktieninvestoren üblicherweise das Ziel verfolgen, ihre Nettorendite zu optimieren, definieren Anleiheinvestoren oft Anlageziele, die über die reine Ertragsmaximierung hinausgehen und aufgrund bestimmter Restriktionen im zugrunde liegenden Investmentansatz sogar mit Verlusten verbunden sein können. Dazu gehören insbesondere Zentralbanken, die zur Erreichung ihrer geldpolitischen Ziele als Käufer von Staats- und Unternehmensanleihen agieren ebenso wie Versicherungsgesellschaften, die neben dem Ziel der Renditemaximierung ihre Asset-Liability-Struktur optimieren müssen. Für Anleiheinvestoren mit flexiblem Investitionsansatz, deren primäres Ziel die Optimierung der Nettorendite ist, ergibt sich aus diesem Umstand die Chance, attraktive Investmentopportunitäten wahrnehmen zu können, die höhere Renditen zur Folge haben. Interpretationsschwierigkeiten bei der Analyse der vielfältigen Anlageziele innerhalb des breiten Anleiheanlegeruniversums führen jedoch zu einer erhöhten Komplexität des Anleihemarktes.

Nur ein kleiner Teil der ausstehenden festverzinslichen Wertpapiere wird in Marktindizes integriert und somit von passiven Strategien nachgebildet. Dies ist darauf zurückzuführen, dass herkömmliche Indizes oft nur Anleihen mit einem Kreditrating enthalten, wobei zudem häufig lediglich Anleihen mit Investment-Grade-Rating integriert werden, so wie dies etwa beim Bloomberg Barclays Global Aggregate (BBGA) Index der Fall ist. Nicht jede Anleihe verfügt jedoch über ein Rating. Zudem werden Ratings oft mit Verzögerung an die sich entwickelnden wirtschaftlichen Bedingungen angepasst. Für aktive Rentenfondsmanager, die nicht an Bonitätsanforderungen gebunden sind, ergibt sich somit eine viel breitere Grundgesamtheit an investierbaren Wertpapieren. Die Flexibilität ermöglich es zudem, schneller auf Qualitätsänderungen sowie auf zyklische Veränderungen der wirtschaftlichen Bedingungen reagieren zu können. Allerdings sind Wertpapiere, die nicht in Indizes enthalten sind, in der Regel weniger liquide, weshalb der Investor hier regelmäßig mit hohen Bid/Ask-Spreads konfrontiert ist.

Der Aufstieg der passiven Indexfonds in den letzten Jahren wird unter anderem mit der Einfachheit der Produkte erklärt. Doch sind die abzubildenden Indizes oftmals weitaus komplexer strukturiert als dies etwa bei Aktienindizes der Fall ist. So sind im BBGA Index über 25.000 Wertpapiere enthalten, die regelmäßig ersetzt werden müssen. Denn das Emissionsvolumen von Anleihen im Verhältnis zum Marktwert der ausstehenden Titel ist weitaus höher als bei Aktien. Herkömmliche Anleiheindizes nehmen emittierte Anleihen jedoch erst mit Verzögerung auf, so dass eine aktive Präsenz auf dem Primärmarkt für den aktiven Manager lohnenswert sein kann. So werden Neuemissionen in der Regel erst am Ende des Monats in die entsprechenden Indizes integriert, was die Erzielung von Neuemissionsprämien für den passiven Anleger ausschließt. Da Marktpreise fehlen, erfordert die Investition in Anleihen über den Primärmarkt jedoch eine hohe Expertise bei der Auswertung der relevanten Informationen, um die Attraktivität der Emissionsbepreisung bemessen zu können, was ein zusätzlicher Kostenfaktor für aktive Investitionen ist.

Anleihen können äußerst komplex strukturiert sein. Kupon- und Tilgungsstrukturen, Währungs- und Inflationsrisiken, eingebettete Derivate sowie regulatorische und steuerliche Besonderheiten sind nur eine Auswahl von Charakteristika, die ein effiziente Bepreisung zu einer Herausforderung machen können. Dementsprechend ist die Preisbildung am Markt für Anleihen im Durchschnitt weniger effizient als dies beispielsweise bei Aktien der Fall ist. Die eingeschränkte Informationseffizienz bietet Chancen für aktive Anleiheinvestoren. Die Voraussetzung hierfür ist jedoch die richtige Beurteilung der Attraktivität der Anleihe, was entsprechende Expertise erfordert. Fehlt diese, wird die Chance zum Risiko.

Die Renditeverteilung von Anleihen folgt nicht dem Gesetz der großen Zahlen und die Renditeentwicklung auf kurze Sicht folgt nicht einem Random Walk. So steht einer hohen Wahrscheinlichkeit für schwache positive Renditen eine geringe Wahrscheinlichkeit für hohe Verluste gegenüber, die sich aus dem Risiko ergeben, dass der Schuldner seinen Zahlungsverpflichtungen nicht ordnungsgemäß nachkommt bzw. ganz ausfällt. Dieses Risiko kann jedoch durch eine aktive Kreditrisikoanalyse reduziert werden. Grundsätzlich gilt es zu bedenken, dass anders als bei vielen Aktienindizes nicht die Unternehmen hoch gewichtet sind, deren Marktkapitalisierung sich aufgrund von überdurchschnittlich starker wirtschaftlicher Entwicklung erhöht hat, sondern diejenigen Titel, bei denen der Emittent überdurchschnittlich hoch verschuldet ist.

Zuletzt sei darauf hingewiesen, dass Anleger bei der Auswahl ihrer Anlagen oft einen Home Bias unterliegen. So investieren Anleger überproportional häufig in ihrem Heimatmarkt. Anleger, die auf einen global investierenden Rentenfondsmanager setzen, der anders als ein Index ohne Einschränkungen zwischen den Märkten wechseln kann, erhalten somit erhebliche zusätzliche Ertragschancen.

Die vorangegangenen Überlegungen deuten darauf hin, dass die bestehenden Anlagemöglichkeiten auf dem Anleihemarkt häufiger Preisineffizienzen aufweisen als dies auf dem Aktienmarkt der Fall ist. Dies muss jedoch nicht bedeuten, dass die Flexibilität eines globalen Rentenfondsmanagers eine nachhaltige Überrendite begünstigen muss. So erhöht die inhärente Marktkomplexität die Herausforderungen bei der Analyse, was einigen Managern zum Nachteil gereichen kann. Wahrscheinlich ist, dass sich die Bandbreite möglicher Entwicklungspfade erweitert, was sich in Form einer hohen Spannbreite der erzielten Renditen ausdrückt. Ähnlich wie bei Aktienfonds gilt es jedoch zu konstatieren, dass einige Rentenfonds nur aktiv verwaltet, aber nicht zwingend aktiv gemanagt werden, was zu einer lediglich geringfügigen Abweichung hinsichtlich Portfolioallokation und Rendite gegenüber der Benchmark führen kann.

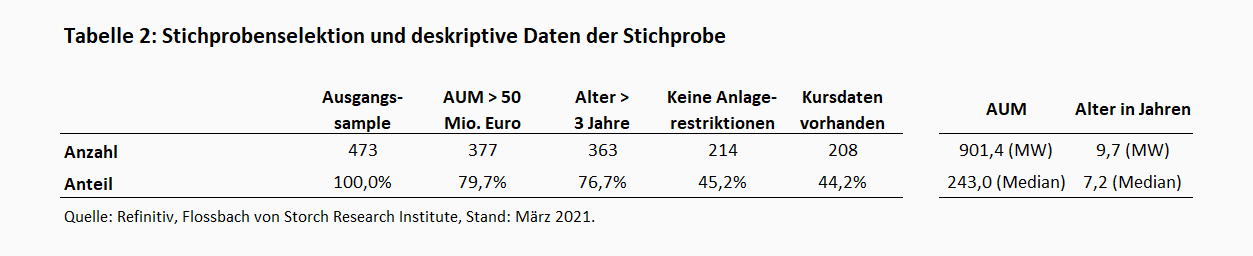

In die Untersuchung wurden zunächst 473 Anleihefonds einbezogen, die gemäß des Fondsanalysehauses Morningstar als weitgehend restriktionsfrei bei der Titelselektion gelten. So wurden in das finale Sample lediglich Fonds einbezogen, die zum Stichtag 31.12.2020 über mindestens 50 Mio. Euro Assets under Management (AUM) und über eine mindestens dreijährige Kurshistorie verfügen. Die verbliebenen Fonds wurden anschließend auf etwaige Anlagerestriktionen auf Basis der veröffentlichten Produktinformationen untersucht. So wurden neben Fonds, die eine starre Allokation von bestimmten Emittenten anstreben (Government vs. Corporate Bonds) ebenso Fonds ausgeschlossen, die sich explizit an einer Benchmark orientieren. Einschränkungen bei der Datenverfügbarkeit reduzierten das Sample um weitere sechs Beobachtungen, so dass letztlich 208 Fonds in die Analyse einbezogen wurden. Tabelle 2 gibt einen Überblick über die vollzogenen Bereinigungsschritte. Bei diesen Fonds wurde jeweils die Hauptanteilsklasse berücksichtigt. Bei der Gegenüberstellung der Wertentwicklung wurden der Total Return in Euro verwendet, so dass die Ertragsverwendung (thesaurierende vs. ausschüttende Fonds) keinen Einfluss auf das Ergebnis hat. Der Untersuchungszeitraum erstreckt sich über die Jahre 2010 bis 2020 und deckt damit einen gesamten Konjunkturzyklus ab.

Die Fondsgröße der einbezogenen 208 Fonds beträgt im Durchschnitt 901,4 Mio. Euro, wobei einzelne sehr große Fonds das Bild verzerren, wie der weitaus kleinere Median von 243,0 Mio. Euro verdeutlicht. Im Durchschnitt verfügen die Fonds über eine Kurshistorie von 9,7 Jahren (Median: 7,2 Jahre).

Da im Mittelpunkt der Analyse die Performanceunterschiede aktiver Investmentansätze gegenüber passiven stehen soll, gilt es, eine geeignete Benchmark für die aktiven Manager zu wählen. Der weltweit populärste Index im Bereich Fixed Income ist der Bloomberg Barclays Global Aggregate Bond Index (BBGA). Dieser umfasst jedoch lediglich Anleihen mit Investmentgrade-Rating, weshalb er für den angestrebten Vergleich ungeeignet scheint. Daher wird auf den Bloomberg Barclays Multiverse Total Return Index zurückgegriffen, der sowohl Anleihen mit Investmentgrade-Rating als auch mit Non-Investmentgrade-Rating umfasst. Da kein passives Instrument mit einer ausreichend langen Kurshistorie identifiziert werden konnte, das diesen Index abbildet, wurde die Entwicklung eines hypothetischen indexabbildenden Produktus simuliert. Hierzu wurde von der Wertentwicklung des BBM-Index eine jährliche Kostenquote von 0,1 % in Abzug gebracht. Diese Kostenquote liegt im unteren Bereich der Spanne der Kostenquoten der identifizierten passiven Indexprodukte.

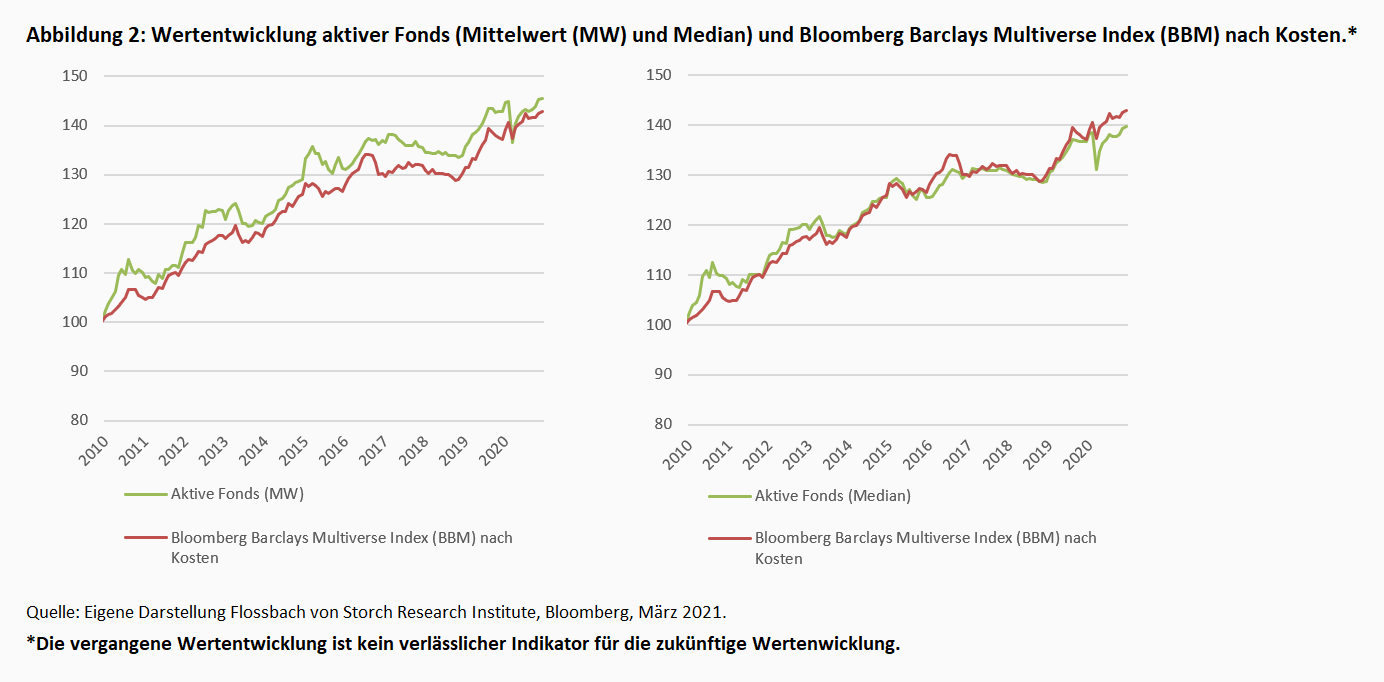

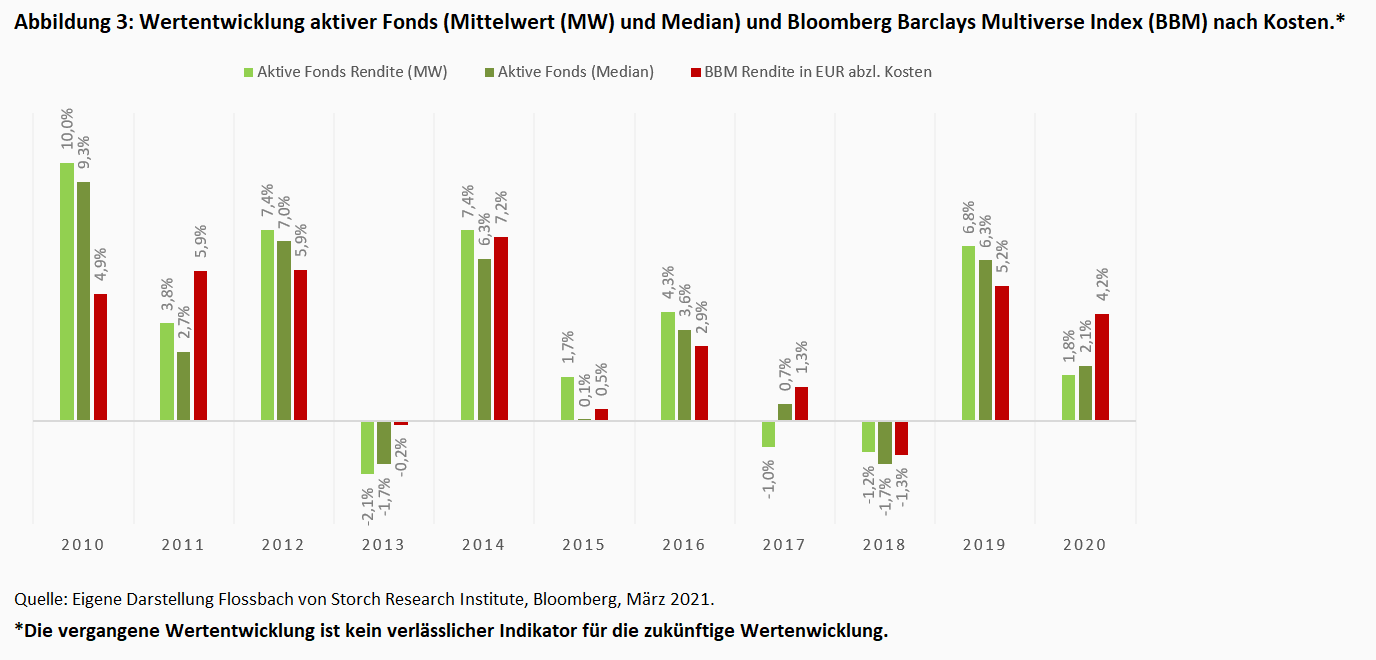

Abbildung 2 stellt die Wertentwicklung der aktiven Fonds anhand des Mittelwerts und des Medians der Wertenwicklung des Bloomberg Barclays Multiverse Index gegenüber. Die Unterschiede in der Wertentwicklung sind sowohl auf Basis des Mittelwerts als auch auf Basis des Medians recht gering. So weisen die aktiven Fonds eine durchschnittliche annualisierte Rendite von 3,46 % aus (Median 3,09 %). Demgegenüber kommt der BBM Index auf eine jährliche Rendite von 3,30 %. Abbildung 3 weist die jeweiligen Renditen nach Beobachtungsjahr getrennt voneinander aus. Die Abbildung verdeutlicht, dass die Jahre 2010, 2012, 2016 und 2019 vergleichsweise erfolgreiche Jahre für die aktiven Manager waren, während sie insbesondere in den Jahren 2011, 2013 und 2020 deutlich hinter dem konstruierten Index zurückblieben.

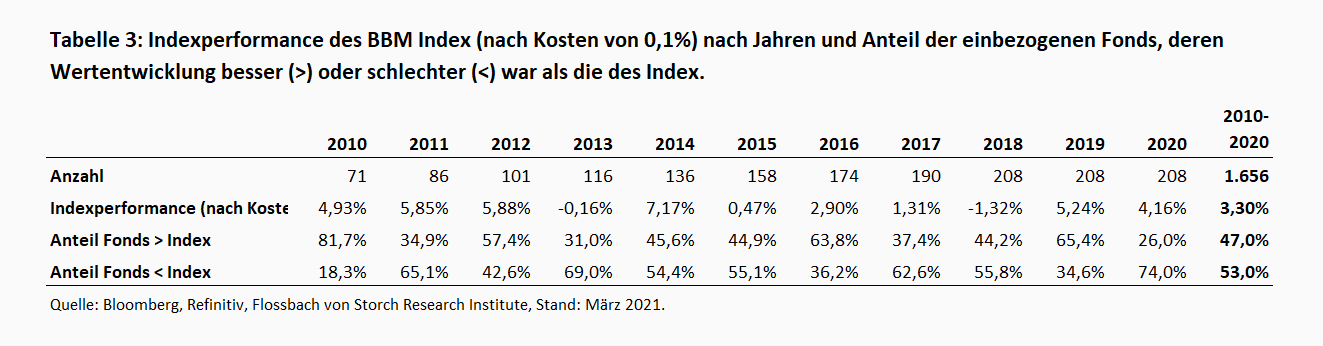

Tabelle 3 führt den Anteil von Fonds auf, die den Vergleichsindex in den einzelnen Jahren unabhängig vom Ausmaß der erzielten Überrendite schlagen konnten. Wie die Abbildungen 1 und 2 bereits vermuten ließen, ist das Bild recht ausgeglichen. So ist der Anteil der Fonds, die den Index hinter sich lassen konnte mit insgesamt 47,0 % leicht unterdurchschnittlich. Gerade in den Jahren 2011, 2013 und 2020 blieben die Fondsmanager deutlich hinter dem konstruierten Index zurück.

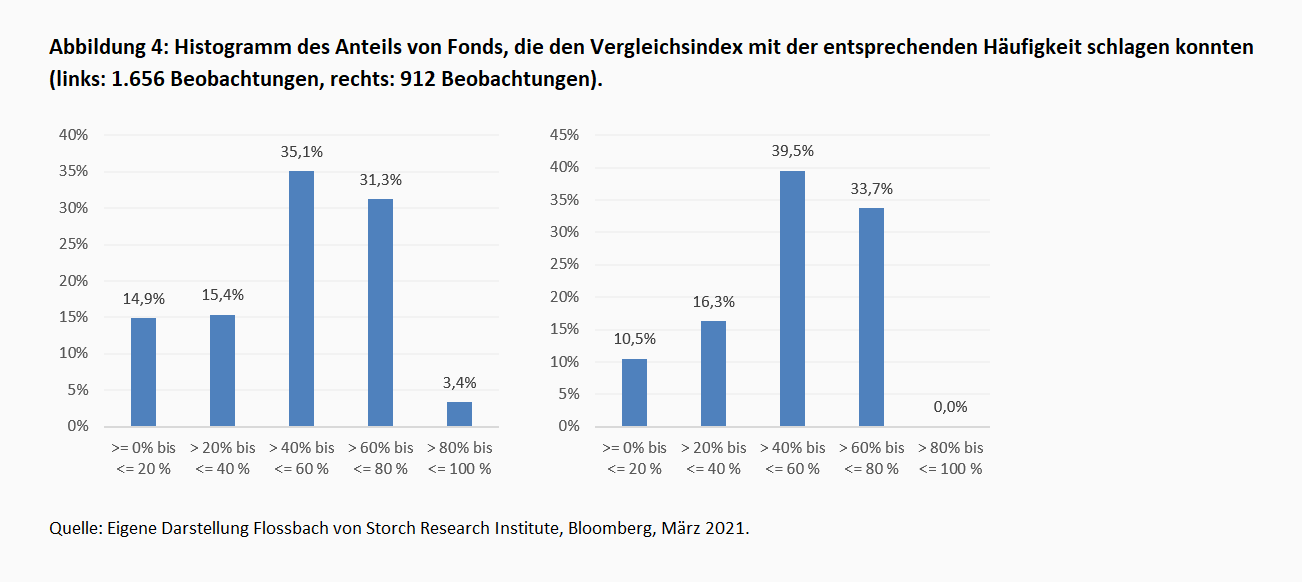

Tabelle 2 gibt jedoch keinen Aufschluss darüber, inwiefern einzelne Fonds über längere Zeiträume bzw. vergleichsweise häufig ober- bzw. unterhalb des BBM Index (nach Kosten) lagen. Abbildung 4 zeigt die relativen Häufigkeiten der erzielten „Erfolgsquoten“. So besagt die relative Häufigkeit von 31,3 % in Abbildung 4 (links), dass knapp ein Drittel der Fonds eine Wertentwicklung ausweist, die in 60 % bis 80 % der untersuchten Jahre, oberhalb der des Index liegt. Insgesamt ergibt sich ein relativ symmetrisches Bild, wobei die Gruppe derjenigen Fonds, die den Vergleichsindex in mehr als 60 % der betrachteten Jahre schlagen konnte, etwas größer ist als die Gruppe derjenigen, die dies in weniger als 40 % der Jahre vermochte (31,3 % gegenüber 30,3 %). Es fällt jedoch auf, dass die Quote sehr erfolgreicher Fonds mit 3,4 % deutlich geringer ist als die Gruppe der Fonds, die eine sehr geringe Erfolgsquote ausweist (14,9 %).

Die Aussagekraft dieses Ergebnisses ist jedoch eingeschränkt, da hier sämtliche Fonds einbezogen wurden, also auch diejenigen, die lediglich in drei der betrachteten elf Jahre eine Kurshistorie ausweisen. Um ein belastbareres Bild zu erhalten, wurden daher in einem nächsten Schritt nur solche Fonds berücksichtigt, die seit mindestens zehn Jahren existieren (Abbildung 3, rechts). Dieser Schritt reduziert das Sample auf 84 bzw. 912 Beobachtungen. Hier bestätigt sich das vorherige Ergebnis, nach dem die Gruppe der Fonds, die es häufig vermögen, den Index zu schlagen, etwas größer ist als die Gruppe, die dies häufig nicht schafft (33,7 % vs. 26,8 %). Deckungsgleich mit dem vorherigen Ergebnis gelingt es mehr als jedem zehnten Fonds (10,5 %) nicht, den Vergleichsindex in mehr als jedem fünften Jahr zu schlagen (<= 20 %), während es keinem Fonds gelang, den konstruierten Index in mehr als 80 % der untersuchten Jahre zu schlagen. Der Wertbeitrag der äußerst schwachen Fonds erklärt, weshalb die Fonds auf Basis des Medians insgesamt hinter dem Vergleichsindex zurückbleiben. Demgegenüber zeigt das Histogramm, dass es einige Manager sehr wohl vermochten, den Vergleichsindex über längere Zeiträume hinweg bzw. in vielen der betrachteten Jahre zu schlagen. Zusammenfassend lässt sich demnach urteilen, dass die guten Ergebnisse von einem Drittel der Manager (33,7 %) von den sehr schwachen Ergebnissen von weniger als einem Drittel der Manager leicht (26,8 %) überkompensiert werden.

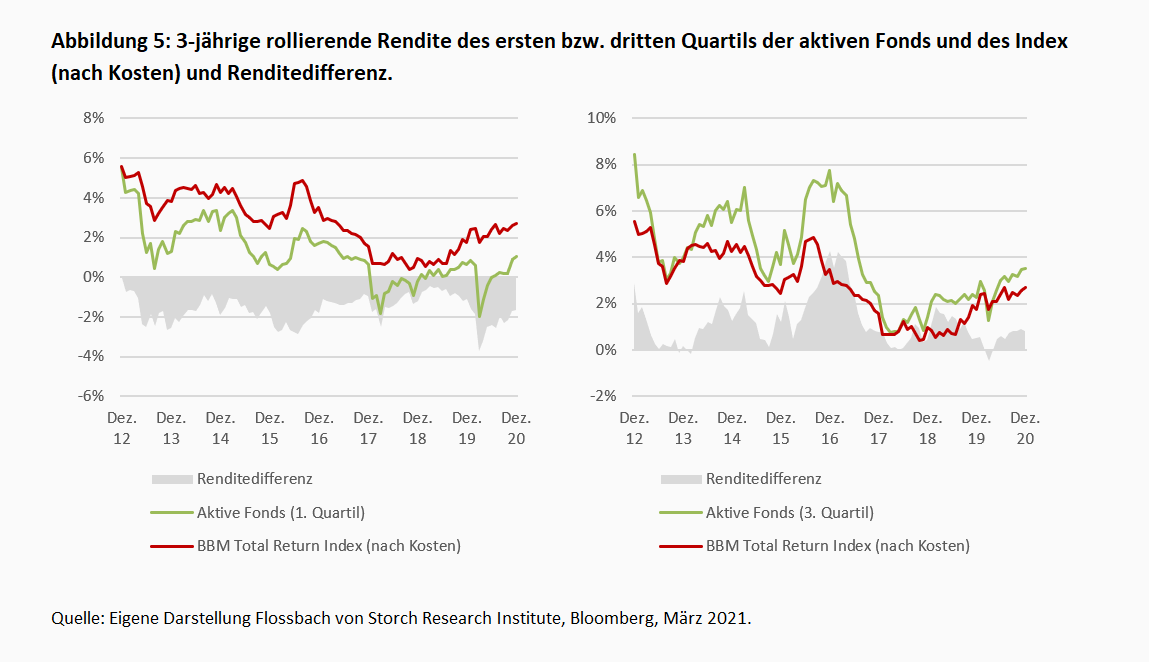

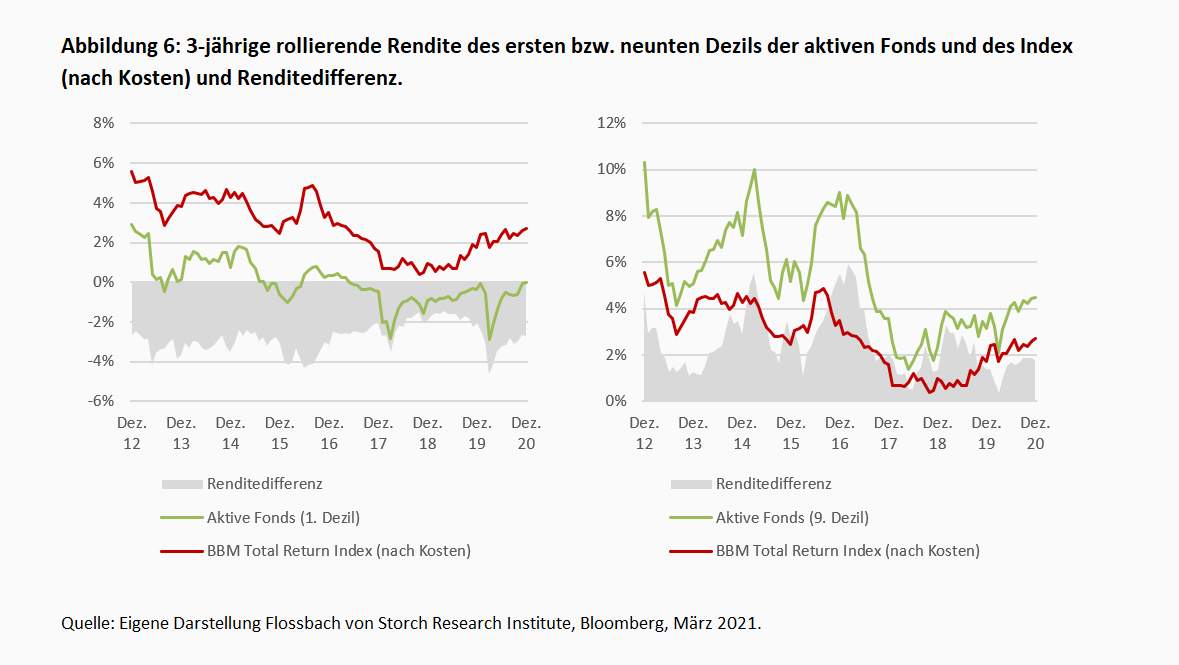

Die vorgegangenen Ausführungen nähren die Vermutung, dass es einer konsistenten Anlagestrategie bedarf, um ein Portfolio mit einem attraktiven Chance-/Risikoverhältnis zu konstruieren, welches auch bei vorübergehenden Marktturbulenzen genug Flexibilität bietet, überdurchschnittliche Renditen zu erzielen. Die Abbildungen 5 und 6 weisen die rollierenden 3-Jahresrenditen des jeweils schwächsten und besten Quartils sowie Dezils der einbezogenen Fonds aus. Auch hier zeigt sich die im Vorfeld beschriebene Symmetrie, nach der die schwächeren Fonds in etwa in der Dimension hinter dem Index zurückbleiben, in der die besseren Fonds den Index schlagen.

Die Ergebnisse zeigen auf, dass die Frage, wie sich ein erfolgsversprechender Fonds identifizieren lässt, für den Anleger von großer Bedeutung ist. Nimmt man an, dass der vergangene Erfolg nicht auf Zufall basiert, sondern Ergebnis einer konsistenten Anlagestrategie ist, dann ist die vergangene Wertentwicklung das einzig belastbare Kriterium, um den Weizen von der Spreu zu trennen. Für Anleger gilt es daher, sich intensiv mit den jeweiligen Anlagezielen, der daraus abgeleiteten Investmentstrategie und den erzielten Wertentwicklung in der Vergangenheit vertraut zu machen.

Der Anleihemarkt ist aufgrund verschiedenartiger Merkmale der zugrundeliegenden Instrumente, seiner Marktmechanismen und der verfolgten Ziele der Marktteilnehmer sehr komplex. Dies kann Ineffizienzen im Preisbildungsprozess begünstigen. Für Manager von flexiblen Anleihefonds ergibt sich daraus eine Vielzahl unterschiedlicher Ertragsquellen. Allerdings führt die Komplexität des Anleihenmarktes auch zu Herausforderungen. Wie unsere Analyse zeigt, erzielt der Durchschnitt der untersuchten Fonds im Untersuchungszeitraum 2010 bis 2020 in etwa die Rendite des breiten Marktes. Während es einigen aktiven Fondsmanagern gelang, den als Approximation für die Wertentwicklung passiver Produkte verwendeten BBM Total Return Index über längere Anlagezeiträume hinweg zu schlagen, blieben andere Fonds in gleicher Dimension hinter dem Markt zurück. Insgesamt ist die Erfolgsquote von aktiven Managern im Bereich von Rentenfonds höher als bei Aktienfonds. Ebenso wie für Aktienfonds gilt auch im Rentenbereich, dass man sich nicht blind auf die Überlegenheit aktiver Fondslösungen verlassen sollte. Die Suche nach fähigen Managern mit einer konsistenten Anlagestrategie stellt eine notwendige Voraussetzung dar.

Ben-David, I., Franzoni, F. A., & Moussawi, R. (2017). Do ETFs increase volatility? Journal of Finance, forthcoming.

Chan, F.M. & Lazzara, C.J. (2018). Degrees of Difficulty: Indications of Active Success, S&P Dow Jones Indices.

Da, Z., & Shive, S. (2018). Exchange traded funds and asset return correlations. European Financial Management, 24(1), 136-168.

Easley, D., Michayluk, D., O'Hara, M., & Putniņš, T. J. (2020). The active world of passive investing. Mimeo.

Hamm, S. J. W. (2014). The effect of ETFs on stock liquidity. Working Paper.

Hougan, M. (2016). What active ETFs say about the future of active management. Journal of Financial Planning, 29(9), 30.

Israeli, D., MC Lee, C., & Sridharan, S. A. (2017). Is there a dark side to exchange traded funds? An information perspective. Review of Accounting Studies, 22(3), 1048-1083.

Kula, G., Raab, M., & Stahn, S. (2017). Beyond smart beta: Index investment strategies for active portfolio management. John Wiley & Sons: UK.

Krause, T., Ehsani, S., & Lien, D. (2014). Exchange-traded funds, liquidity and volatility. Applied Financial Economics, 24(24), 1617-1630.

Rhodes, M. E., & Mason, J. R. (2019). Hinder or help? ETF corporate bond ownership and market quality. Working Paper, University of North Texas and Louisiana State University.

Stankevičienė, J., & Petronienė, I. (2019). Bond mutual funds vs. bond exchange traded funds: Evaluation of risk adjusted performance. Administrative Science, 9(31): 1-14.

1 Gehringer, A./Lehmann, K. (2018) „Aktiv vs. passiv: Worauf es bei Anleihen wirklich ankommt“, Flossbach von Storch Research Institute, Gesellschaft und Finanzen, 27/12/2018.

2 Gehringer, A./Lehmann, K. (2017) „Abseits des Zufalls“, Flossbach von Storch Research Institute, Marktverhalten 21/9/2017.

27.12.2018 - Gesellschaft & Finanzen

21.09.2017 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer