15.03.2023 - Studien

Die Abhängigkeitsrate misst das Verhältnis von Kindern und Rentnern zur Bevölkerung im erwerbsfähigen Alter. In Deutschland steigt sie seit den 1990er Jahren an. Dies gefährdet unseren Wohlstand.

Die Vereinten Nationen definieren die Abhängigkeitsrate (AR) als das Verhältnis von Kindern und Rentnern zu Menschen im erwerbsfähigen Alter pro Hundert. Es gilt:

In erster Näherung lassen sich damit demographischer Wandel und wirtschaftliche Leistungsfähigkeit einer Gesellschaft beschreiben. Ceteris paribus ist die Wirtschaftsleistung pro Kopf umso niedriger, je höher die Abhängigkeitsrate ist.

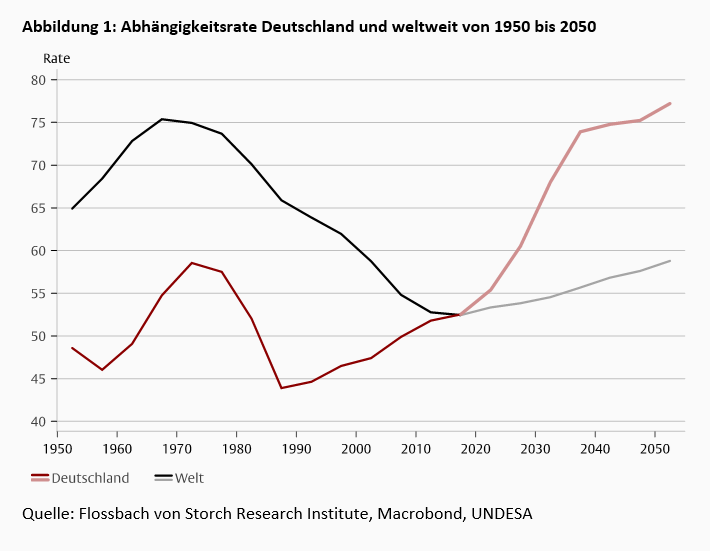

Deutschland profitierte bis zum Beginn der 1990er Jahre von Rückgängen in den Geburtenraten in den 1970er Jahren („Pillenknick“) und hat diese demografische Dividende mit vollen Händen ausgegeben. Seitdem hat jedoch die steigende Lebenserwartung für einen Anstieg der AR gesorgt (Anstieg der Bevölkerung über 64 Jahre wird nicht mehr durch Rückgang der Bevölkerung im Alter von 0 bis 14 Jahren kompensiert). In den nächsten Jahren wird die Pensionierung der geburtsstarken Baby-Boomer-Jahrgänge diesen Trend noch verstärken, wie Abbildung 1 zeigt. Global ist ebenfalls ein Wendepunkt erreicht.

Da die zur Finanzierung nötige Wirtschaftsleistung auf immer weniger Schultern ruht, während der Kreis der Abhängigen relativ gesehen zunimmt, folgt die Überlastung der umlagefinanzierten Sozialsysteme. Wartelisten für Arztbesuche oder einen Platz im Altenheim sind nur zwei Ausprägungen dieser Entwicklung.

Ebenso bedenklich sind die mit einer steigenden AR verbundenen Auswirkungen auf die Industrie. Sind Fachkräfte rar, wandern Unternehmen ins Ausland ab. Es folgt die Verringerung der Attraktivität des Standorts Deutschland für die verbleibenden Fachkräfte und hochqualifizierte Zuwanderer. Die Rückkoppelung setzt eine Abwärtsspirale in Gang.

Zusätzlich drohen langfristig höhere Inflationsraten für Konsumgüter, da relativ betrachtet weniger Güter produziert werden können und Löhne aufgrund der Knappheit des Faktors Arbeit steigen. Höhere Realzinsen setzen die Vermögenswerte unter Druck.

Mögliche Auswege sind die Steigerung der Produktivität, was Investitionen in Sach- und Humankapital bedingt, sowie eine Zuwanderung hochproduktiver Fachkräfte. Um den Staatsbankrott zu vermeiden ist eine finanzielle Abwägung der Ausgaben für Klima- und Sozialpolitik gegen Investitionen unvermeidbar. Darüber hinaus muss die Zuwanderung qualifizierter Arbeitskräfte durch ein international wettbewerbsfähiges Gesetz geregelt und gefördert werden.

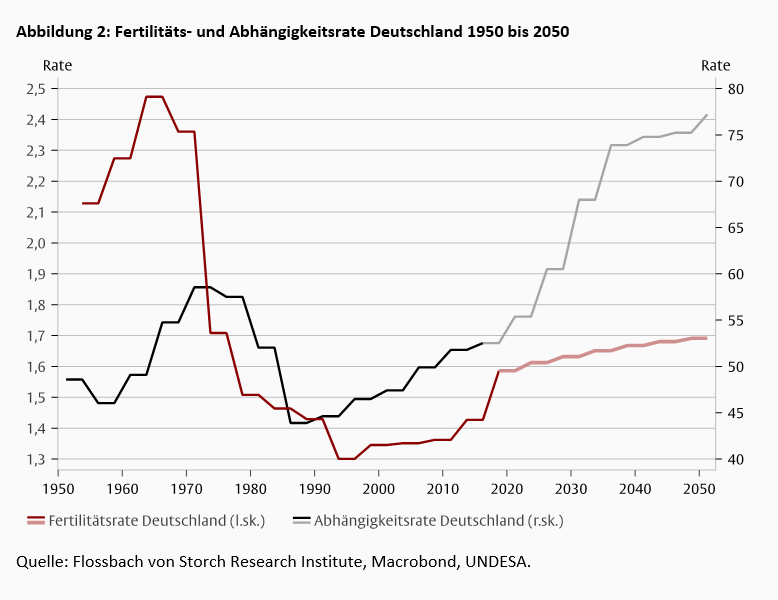

Die AR, als Quotient von Kindern und Rentnern im Verhältnis zu Menschen im erwerbsfähigen Alter, steigt bei einer relativen Zunahme junger oder alter Menschen einer Gesellschaft und sinkt sofern die Zahl der Erwerbsfähigen steigt. Sie wird daher von der Fertilitätsrate beeinflusst. Der Verlauf der beiden Kurven für Deutschland seit dem Jahr 1950 ist in Abbildung 2 zu sehen.

Nach Ende des zweiten Weltkriegs bildeten die sogenannten Baby-Boomer zunächst viele geburtenstarke Jahrgänge. Zwischen 1965 und 1975 sank die Geburtenrate jedoch von ungefähr 2,5 Kindern pro Frau auf unter 1,5 Kinder. Über diesen Wert ist sie erst kürzlich wieder angestiegen.

Als die Baby-Boomer zunehmend ins erwerbsfähige Alter kamen sank die AR folglich zwischen 1970 und 1990 kontinuierlich ab. Zwar stieg auch damals schon die Lebenserwartung, der Anstieg wog diesen Effekt aber nicht auf. Der Anteil der Bevölkerung, welcher zur Wertschöpfung beitragen kann, stieg und es gab eine demographische Dividende. Dies ließ den Wohlstand kontinuierlich steigen und verleitete wohl zu einer gewissen Sorglosigkeit und dem Glauben, dies würde ewig so weitergehen. Dass es bald zu einer dauerhaften Umkehrung des Trends kommen würde, übersah man oder wollte es schlicht nicht wahrhaben. Statt die Sozialsysteme an die Alterung anzupassen, bekämpfte man die aufgrund hoher Lohnsteigerung gewachsene Arbeitslosigkeit durch Frühverrentung älterer Beschäftigter. Eine moderate, kurzfristige Entlastung der Arbeitslosenversicherung wurde auf diese Weise durch eine kräftige, langfristige Belastung der Rentenversicherung erkauft.

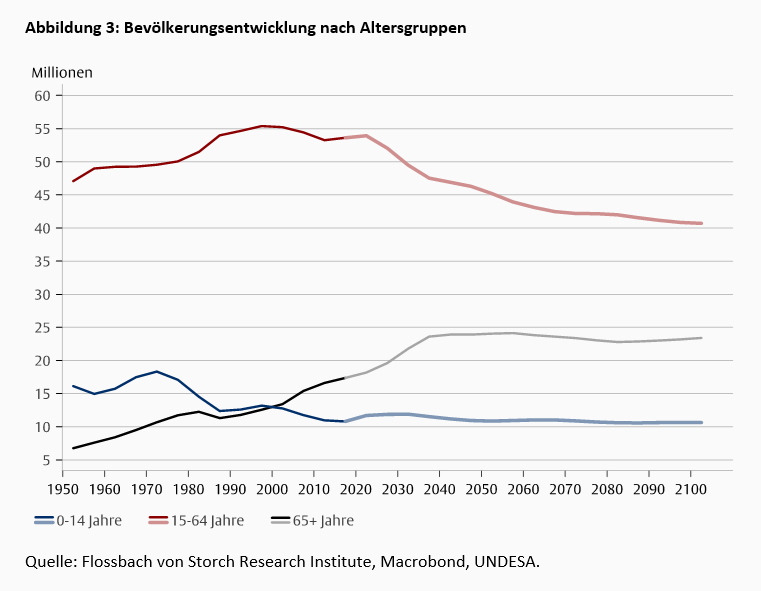

Aber 1985 erreichte die AR ihren Wendepunkt und begann zu steigen. Die Baby-Boomer hatten selbst weniger Kinder bekommen. Es fehlte zunehmend an Erwerbsfähigen, dem Nenner der AR. Gleichzeitig erhöhte die steigende Lebenserwartung die Zahl der Rentner kontinuierlich. Die Zahl der Kinder war leicht rückläufig, wie Abbildung 3 zeigt.

Ab dem Jahr 2020 wird die Verrentung der Baby-Boomer Generationen die Geschwindigkeit des Anstiegs nochmal dramatisch erhöhen. Die Last, den Wohlstand zu erarbeiten, bleibt auf weniger Schultern verteilt.

In einer globalisierten Welt könnte Deutschland darauf hoffen zumindest für einige Zeit durch Investitionen im Ausland an den „demografischen“ Dividenden anderer Volkswirtschaften zu partizipieren.

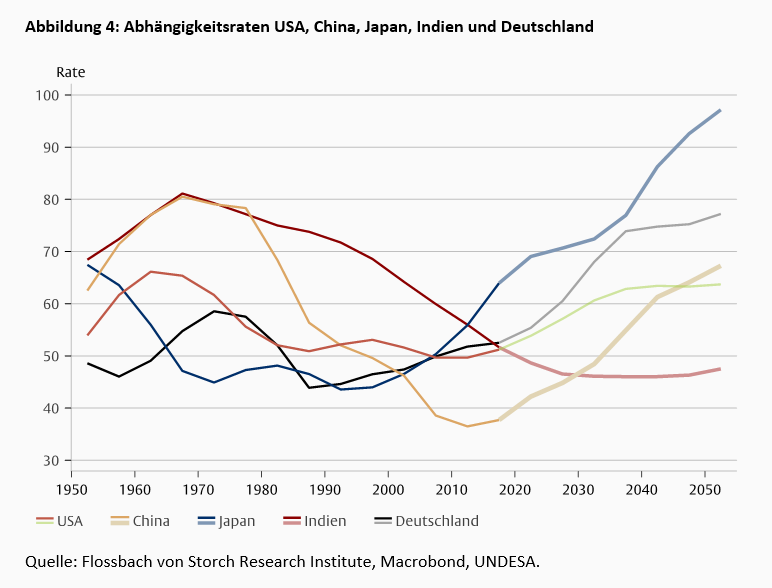

Da in den anderen großen Volkswirtschaften der Welt jedoch auch keine „demografischen“ Dividenden mehr zu erwarten sind, ist der mögliche Erfolg einer solchen Strategie grundsätzlich begrenzt. Betrachtet man die AR der USA, Chinas und Japans, stellt man fest, dass diese Volkswirtschaften inzwischen auch den demographischen Wendepunkt erreicht haben (siehe Abbildung 4).

Insbesondere China, Gewinner und treibende Kraft hinter der Globalisierung der letzten 30 Jahre, droht zu überaltern. Die demographischen Effekte der Ein-Kind-Politik machen sich bemerkbar. Überdies sind Produktivitätssprünge durch eine Einbindung der Landbevölkerung in den Arbeitsmarkt und das Kopieren westlicher Technologie zunehmend ausgereizt.1 Nur in weniger entwickelten Ländern wie Indien oder auf dem afrikanischen Kontinent ist der demografische Wendepunkt noch nicht erreicht. Ob dieser positive Umstand genügt, den demografischen Druck der größten Volkswirtschaften des Globus auszugleichen, bleibt aber fraglich.

Deutschland tut also gut daran, bei der Bewältigung des demografischen Wandels den Blick nach innen zu richten. Wir müssen die AR senken und unsere Produktivität steigern. Wir untersuchen im Folgenden drei Lösungsmöglichkeiten auf ihre Wirksamkeit:

Der Versuch, die Geburtenrate durch finanzielle Anreize wie jüngst die Erhöhung des Kindergeldes in Deutschland2 oder vergünstigte Baukredite für Eltern wie in anderen europäischen Ländern3 zu steigern, hat verschiedene sachliche und zeitliche Dimensionen. Der Einfluss finanzieller Anreize auf die Geburtenraten scheint langfristig grundsätzlich positiv, doch das Zusammenspiel insbesondere mit kulturellen Faktoren bleibt komplex. Eine kurzfristige Stimulation der Geburtenrate ist durch eine Ausweitung der Anreize nicht zu erwarten.4 Eine Studie des ifo-Instituts aus dem Jahr 2005 zeigt jedoch, dass ein im Jahr 2000 geborenes Kind über seine gesamte Lebensdauer für die fiskalische Bilanz Deutschlands einen Saldo von 76.900 Euro aufweist. Das heißt die Gesellschaft erhält durch Steuern und Sozialabgaben mehr zurück, als sie ausgibt.5 Der Überschuss entsteht jedoch natürlich erst im Erwachsenenalter mit Aufnahme einer Beschäftigung. Höhere Geburtenraten wirken dem demografischen Wandel also entgegen. Die positiven Auswirkungen sind aber frühestens in 25-30 Jahren zu erwarten.

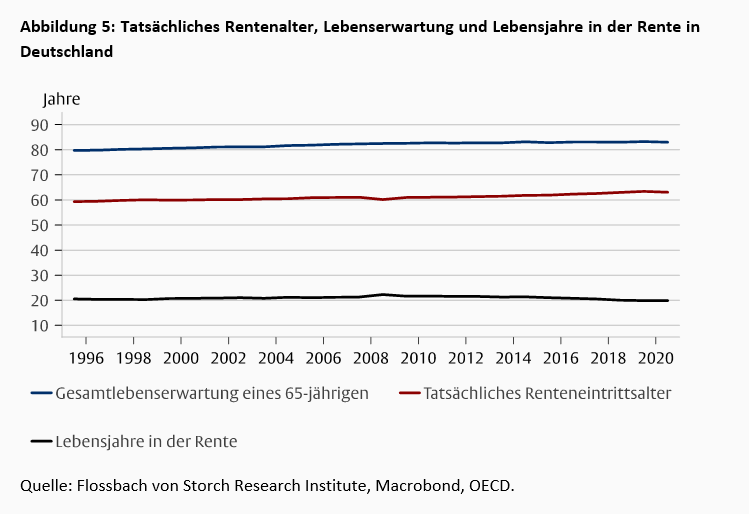

Eine Erhöhung des Renteneintrittsalters und eine damit verbundene Vergrößerung der erwerbsfähigen Bevölkerung wurde von der Politik in Deutschland bereits beschlossen (während in Frankreich eine geringere Anhebung heftig bestreikt wird). Betrachtet man jedoch die Differenz aus Lebenserwartung und tatsächlichem Renteneintrittsalter in Deutschland, muss man Zweifel daran haben, dass die Anpassungen ausreichen. Abbildung 5 zeigt die steigende Gesamtlebenserwartung im Alter 65 der vergangenen Jahre.

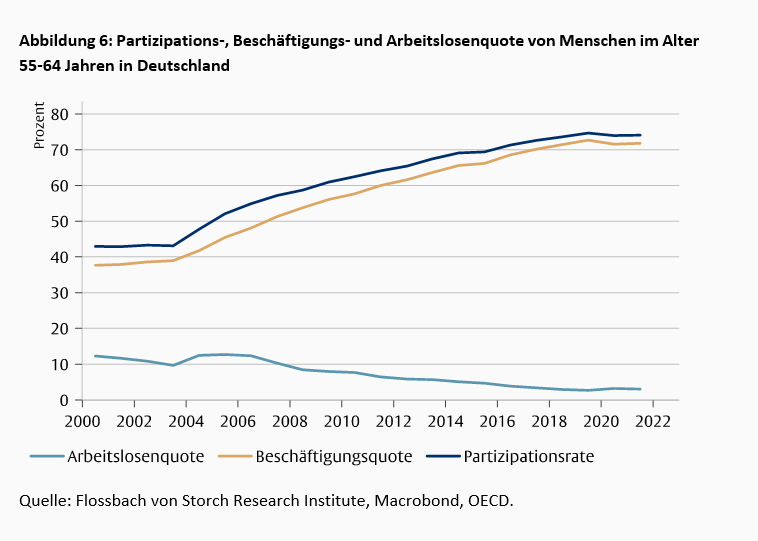

Zwar steigt auch das tatsächliche Renteneintrittsalter an, aber die Differenz bleibt im Wesentlichen konstant. Bei künftig steigender Zahl der Rentner (vgl. Abbildung 3), wird offenbar, welche Belastungen noch auf die umlagefinanzierte staatliche Renten-, Kranken- und Pflegeversicherung zukommen. Erschwerend kommt hinzu, dass die „stillen“ Reserven grundsätzlich erwerbsfähiger Personen zwischen 55 und 64 Jahren in den letzten Jahren weitgehend gehoben wurden, wie Abbildung 6 verdeutlicht.

Der Bundeszuschuss zur gesetzlichen Rente steigt indes weiter, und drastische Einschnitte sind der Politik aus Angst vor dem zunehmend alternden Wähler nicht zuzutrauen. Aktives politisches Gestalten über das ökonomisch absolut notwendige hinaus ist nicht zu erwarten – der Eiertanz rund um doppelte Haltelinie, Nachholfaktor und Sicherungsniveau in der gesetzlichen Rente sollte als Beleg dieser These genügen.6

Auf der Suche nach einer kurzfristig wirksamen und politisch zumindest potenziell umsetzbaren Lösung bleibt die Migrationspolitik. Das bedeutet konkret: Förderung des Zuzugs und der Integration qualifizierter Fachkräfte und Verhinderung des (dauerhaften) Abzugs gut ausgebildeter (junger) Menschen.

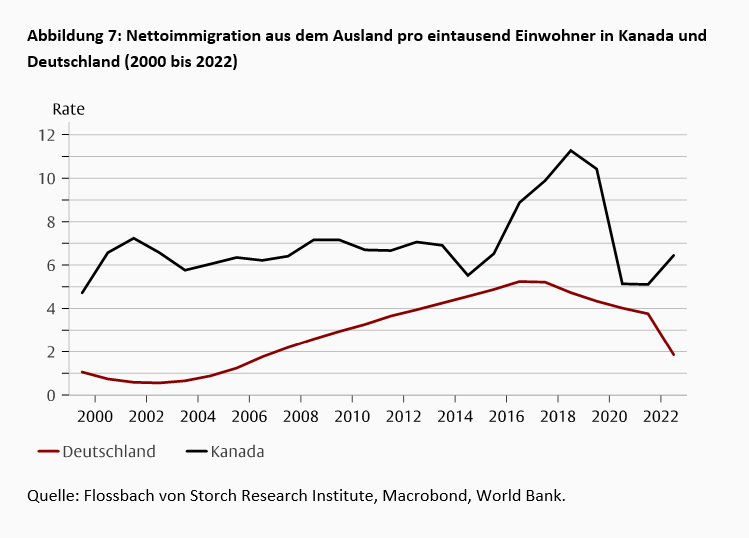

Die Geschehnisse der letzten 20 Jahre gleichen leider einem Trauerspiel. So hinkt Deutschland bis heute bei der Nettoimmigration aus dem Ausland im internationalen Vergleich hinterher, wie der Vergleich mit Kanada in Abbildung 7 zeigt.

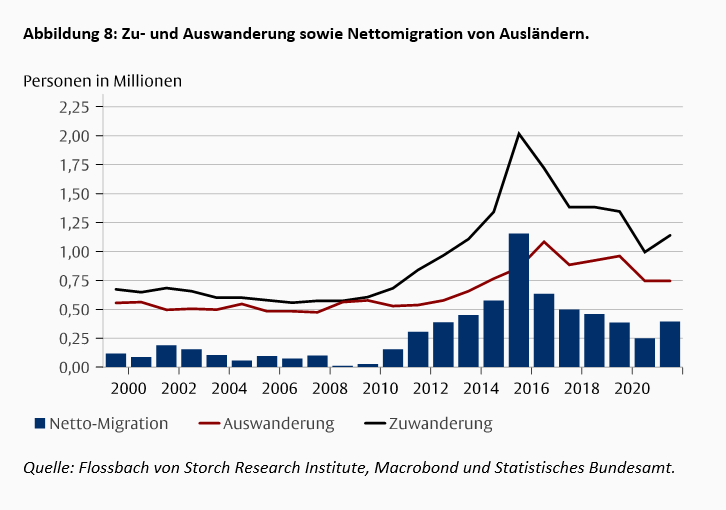

In Kanada kommen auf 1000 Einwohner im Saldo jährlich circa sieben ausländische Zuwanderer. In Deutschland liegt man deutlich darunter. Von dem vom Chef der Arbeitsagentur Scheele geforderten 400.000 Zuwanderer sind wir in Deutschland weit entfernt7, wie Abbildung 8 zeigt.

Hinzu kommt, dass die Einwanderung in Deutschland überwiegend in die Sozialsysteme erfolgt. Bereinigt man die Nettomigration von insgesamt plus 4,35 Millionen Menschen in den Jahren 2014 bis 2021 um die Zahl der Schutzsuchenden von 2,3 Millionen,8 ergeben sich auch in diesem Zeitintervall lediglich 250.000 Zuwanderer pro Jahr. Im Jahr 2020 stand die Beschäftigungsquote von Geflüchteten fünf Jahre nach Zuzug bei 55 Prozent, wobei nur 20 Prozent der Frauen einer Beschäftigung nachgingen. Auffallend ist die rückläufige Beschäftigung bei späteren Kohorten. Drei Jahre nach Zuzug gingen lediglich 27 Prozent der Kohorte des Jahres 2016 eine Beschäftigung nach. In der Kohorte 2015 waren es noch 32 Prozent und in der Kohorte 2013/14 Kohorte gar 36 Prozent.9 Der Negativtrend lässt darauf schließen, dass Deutschland mit der Integration (in den Arbeitsmarkt) zunehmend überfordert ist.

Die Anwerbung hochqualifizierter Fachkräfte aus dem Ausland ist jedoch nur die eine Seite. Genauso wichtig wäre es, keine in Deutschland ausgebildeten Fachkräfte an das Ausland zu verlieren. Auch dies gelingt nicht. Zwischen 2010 und 2018 wanderten im Schnitt 132.000 Deutsche pro Jahr aus.10 Die Nettoemigration deutscher Staatsbürger, also Auswanderer minus Rückkehrer, beläuft sich auf jährlich 27.000. In den Jahren von 1991 bis 2018 summierte sich das auf 758.000 mehr Auswanderer als Rückkehrer. Problematisch ist dabei, dass es sich um gut ausgebildete Fachkräfte handelt, die Deutschland zum Teil nicht nur temporär den Rücken kehren. Insbesondere im IT-Sektor kommen Auswanderer seltener zurück als in anderen Branchen.11 Die positiven Auswirkungen, die ein auf wenige Monate oder Jahre befristeter Auslandsaufenthalt mit sich bringen kann, bleiben dann aus. Die Hauptgründe für eine Auswanderung sind höhere Gehälter und eine bessere Nutzung der eigenen Qualifikationen.

Mit den Fachkräften verschwinden langsam, aber sicher auch Unternehmen aus Deutschland. Der Wirtschaftsstandort verödet. Dies betrifft nicht nur große Konzerne. Auch Gründer und Familienunternehmen tun sich zunehmend schwer. Scharfe Kritik an den Rahmenbedingungen kommt beispiels-weise vom Chef der Pharmasparte von Bayer, Stefan Oelrich. Er bezeichnet Europa als „innovationsunfreundlich” und fügt hinzu:

“We are really shifting our commercial footprint and the resourcing of our commercial footprint much away from Europe.”12

Von Vorstandsvorsitzenden von BASF, Dr. Martin Brudermüller, sind ähnlich mahnende Worte zu hören:

„Blicken wir zunächst auf Europa. Die Wettbewerbsfähigkeit der Region leidet zunehmend unter Überregulierung. Sie leidet auch immer mehr unter langsamen und bürokratischen Genehmigungsverfahren und vor allem unter hohen Kosten für die meisten Produktionsfaktoren.“13

Beide Unternehmen sehen perspektivisch in China und den USA bessere Rahmenbedingungen für den Vertrieb ihrer Produkte sowie für Forschung und Entwicklung. Dazu passt auch die Ankündigung von BioNTech, in Cambridge (Großbritannien) ein Forschungszentrum zu errichten.14

Eine Studie des ZEW für die Stiftung Familienunternehmen, die die Wettbewerbsfähigkeit einzelner Länder aus der Perspektive von großen Familienunternehmen einschätzt, zeichnet für Deutschland ein düsteres Bild. Insgesamt rangiert Deutschland auf Platz 18 von 21 untersuchten Ländern. Damit befinden wir uns deutlich hinter Schweden und Dänemark, EU-Mitgliedsstaaten aus dem Norden Europas. Aber auch Polen und Tschechien lassen Deutschland hinter sich. Wir teilen uns die hinteren Plätze mit Frankreich, Spanien und Italien.15 Zum Vergleich: In der gleichen Studie aus dem Jahr 2006 war Deutschland noch auf Platz 9. Insbesondere auf den Themenfeldern „Regulierung“ und „Energie“ haben wir seither internationale Wettbewerbsfähigkeit eingebüßt. Die Entwicklung des heutigen Spitzenreiters USA, ausgehend vom siebten Platz in der ersten Ausgabe der Erhebung, nahm die entgegengesetzte Richtung.

Ganz besonders zeigt sich der mangelhafte Umgang mit dem demografischen Wandel im Themenfeld „Arbeitskosten, Produktivität, Humankapital“. Hier ist Deutschland 2022 nur auf Platz 19 gelandet. Kanada, ein Industrieland mit ausgereiftem Einwanderungsmechanismus, rangiert auf Platz zwei (vgl. Abbildung 7).

Wer hinter diesen Äußerungen und Untersuchungen lediglich Lobbyarbeit von Unternehmen im Streben um Vergünstigungen und Subventionen sieht, dem sei noch eine Entwicklung aus dem KfW-Gründungsmonitor genannt: Die Gründerquote, also die Zahl der Gründungen im Verhältnis zur Erwerbsbevölkerung, ist rückläufig. Sie ist in Deutschland seit 2002 von 2,76 Prozent auf 1,17 Prozent gesunken. Die KfW konstatiert einen rückläufigen Wunsch zu beruflicher Selbstständigkeit und ein Verschwinden des Gründergeistes. Erklärt wird dies insbesondere mit der alternden Gesellschaft, welche aus verschiedenen Gründen einen strukturellen Rückgang des Wunsches nach Selbstständigkeit mit sich bringt.

Die verbliebenen Gründer sind insbesondere mit den ihnen auferlegten Berichtspflichten unzufrieden.16 Sie spiegeln die von Groß- und Familienunternehmen berichtete Unzufriedenheit über hohe Regulierungsdichte wider. Ein zweiter Punkt, der sowohl Familienunternehmen als auch Gründer beschäftigt: das Bildungsniveau. Spitzenreiter im Bereich „Bildungsniveau“ der erwerbsfähigen Bevölkerung ist laut ZEW Kanada. Mehr als 60 Prozent der Erwerbsfähigen besitzen einen tertiären Bildungsabschluss. Deutschland rangiert mit 30,9 Prozent auf Platz 17. Die Gründer beklagen laut KfW in Deutschland die mangelnde Vermittlung unternehmerisch relevanter Kenntnisse durch das Bildungssystem. Dabei dürfte die Vernachlässigung des bewährten dualen Bildungssystems in Deutschland auch eine Rolle spielen.

Den demografischen Wandel kann man der Politik nicht ankreiden. Wohl aber die Tatsache, untätig zugesehen zu haben, wie die resultierenden Probleme sich aufgetürmt haben.

Um den Konsequenzen der Überalterung gegenzusteuern, müsste die Produktivität der Erwerbsbevölkerung erhöht werden. Dazu benötigt es Investitionen in Sach- und Humankapital sowie die Zuwanderung hochproduktiver Menschen. Für Investitionen fehlen aber die Mittel, da sie nach wie vor zur Finanzierung der Sozialkassen verbraucht werden. Die Klimapolitik zwingt zu Sonderabschreibungen auf den vorhandenen Kapitalstock und die Zuwanderung überdurchschnittlich produktiver Arbeitskräfte wird durch starre Regulierungen, wuchernde Bürokratie und eine abschreckende Steuer- und Abgabenbelastung ausgebremst.

1 The great demographic reversal, Charles Goodhart & Manoj Pradhan, palgrave macmillan, 2020.

3 Geburtenrate: Mit diesen Anreizen wollen Länder einen Babyboom entfachen - WELT

4 Wirkt Familienpolitik auf die Geburtenrate? | Familienpolitik | bpb.de

5 Die fiskalische Bilanz eines Kindes im deutschen Steuer- und Sozialsystem (ifo.de), Seite xvii

7 Fachkräftemangel: Warum Hochqualifizierte ins Ausland gehen (wiwo.de)

8 Flossbach von Storch Research Institute, Macrobond, Statistisches Bundesamt und Bundesamt für Migration und Flüchtlinge

9 Fünf Jahre „Wir schaffen das“ Eine Bilanz aus der Perspektive des Arbeitsmarktes (iab.de), Abbildung 4.1 und 4.2

10 The Global Lives of German Migrants - Consequences of International Migration Across the Life Course, Seite 46f

11 The Global Lives of German Migrants - Consequences of International Migration Across the Life Course, Seite 78 und Tabelle 4-2

12 Bayer shifts pharma focus away from ‘innovation unfriendly’ Europe | Financial Times

16 KfW-Gründungsmonitor 2020 Grafik 1 und Tabelle 7

02.03.2020 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Sven Ebert

Senior Research Analyst

Seit 2022 am Institut. Ehemals tätig am Karlsruher Institut für Technologie und beim Rückversicherer SCOR. Promovierter Mathematiker und Aktuar DAV. Lehrbeauftragter an der Technischen Hochschule Köln und an der Deutschen Aktuar-Akademie.

Alle Artikel von Sven Ebert