05.01.2022 - Kommentare

Die EZB zeigt zunehmend Ambitionen, die Geldpolitik in den Kampf gegen den Klimawandel einzubinden. Dies ist aus mindestens drei Gründen eine fragwürdige Idee. Erstens hat die Zentralbank kein geeignetes Mandat für diese Aufgabe. Zweitens ist die Geldpolitik ein schwacher Ersatz für die Steuer- und Industriepolitik in diesem Bereich. Und schließlich ist die wirtschaftliche Begründung für die Ökologisierung der Geldpolitik schwach. Der Ehrgeiz der EZB scheint also von einem immer stärkeren Willen zur Machtergreifung angetrieben zu werden.

Im Juli 2021 beschloss der Rat der Europäischen Zentralbank einen “ehrgeizigen Fahrplan für die weitere Einbeziehung von Klimaschutzaspekten in seinen politischen Rahmen". Diesem Schritt liegt die Überzeugung zugrunde, dass "der Klimawandel und der Übergang zu einer nachhaltigeren Wirtschaft die Aussichten für die Preisstabilität durch ihre Auswirkungen auf makroökonomische Indikatoren wie Inflation, Produktion, Beschäftigung, Zinssätze, Investitionen und Produktivität, Finanzstabilität und den Übergang der Geldpolitik beeinflussen". 1

Die wichtigsten Maßnahmen zur Erfüllung dieser Verpflichtung sollten vor allem eine neue makroökonomische Modellierung zur Überwachung der Auswirkungen des Klimawandels, einen Sicherheitenrahmen für die Kreditgeschäfte des Eurosystems unter Berücksichtigung relevanter Risiken des Klimawandels und Offenlegungsanforderungen für die "ökologische Nachhaltigkeit" von Vermögenswerten des privaten Sektors sowie einen angepassten Rahmen für den Ankauf von Vermögenswerten des Unternehmenssektors zur Berücksichtigung von Kriterien des Klimawandels umfassen.

Die Bemühungen der EZB um mehr Umweltfreundlichkeit gehen mit ähnlichen Entwicklungen in anderen Ländern einher. Im August 2021 forderten fünf Mitglieder des US-Repräsentantenhauses US-Präsident Biden auf, „sich eine Federal Reserve vorzustellen, die sich auf die Beseitigung von Klimarisiken konzentriert“.2 Auch der Umweltausschuss des britischen Parlaments hat die Bank of England aufgefordert, bei ihren Anleihekäufen die Kohlenstoffemissionen der Schuldner zu berücksichtigen.

In einem kürzlich erschienenen Paper "Climate change and monetary policy in the euro area" haben die Experten der EZB sowohl die Kanäle, über die sich der Klimawandel auf das Wirtschaftssystem auswirkt, als auch die Auswirkungen des Klimawandels auf die Durchführung der Geldpolitik dargelegt.

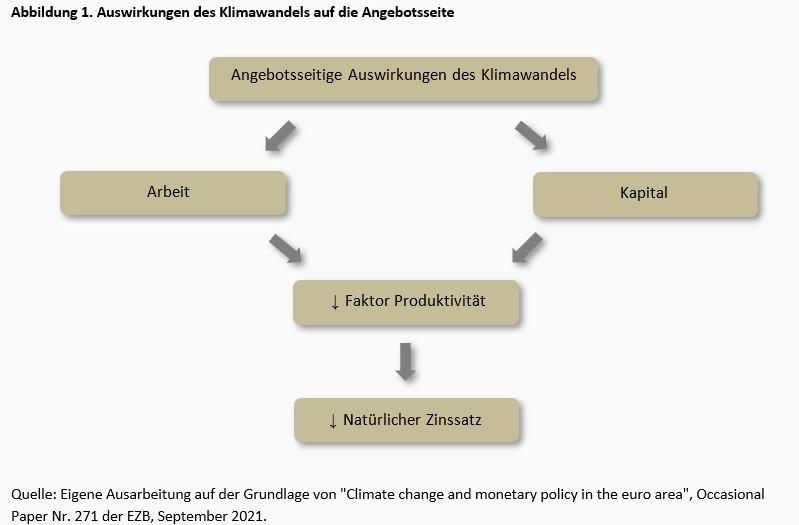

Was die Kanäle betrifft, so wurden sowohl angebots- als auch nachfrageseitige Auswirkungen festgestellt. Auf der Angebotsseite kann sich der Hitzestress nachteilig auf das Arbeitskräfteangebot und dessen Produktivität auswirken. Der Kapitalstock und die Technologie können durch die Umleitung von Ressourcen von der Innovation hin zu Wiederaufbau, Anpassung und Schutz negativ beeinflusst werden. Das daraus resultierende geringere Wachstum der Faktorproduktivität würde bedeuten, dass 1) die erwarteten Einkommen geringer ausfallen und somit in Zukunft mehr gespart werden muss, um den künftigen Konsum aufrechtzuerhalten, und 2) die Rendite der Investitionen geringer ausfällt. Dementsprechend würde der natürliche Zinssatz (r*) schließlich sinken (Abb. 1).

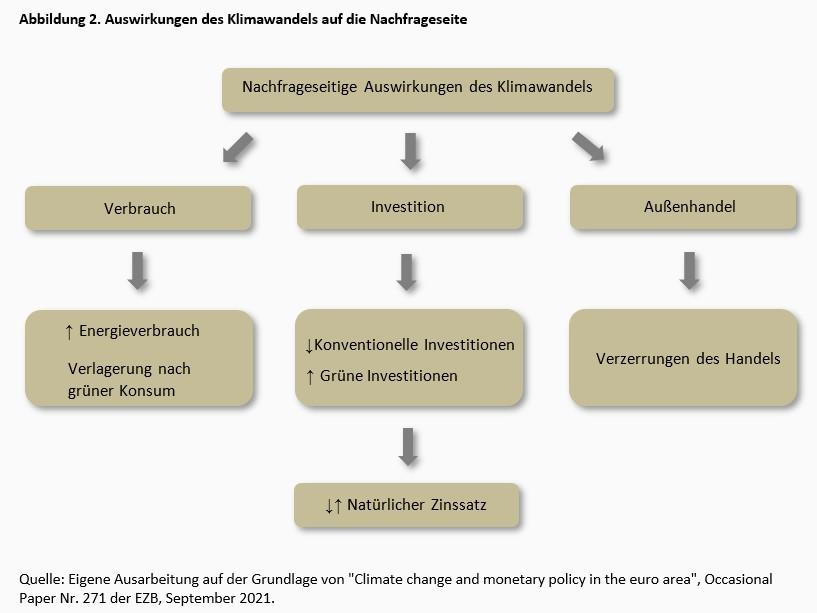

Die Auswirkungen auf die Nachfrageseite scheinen weniger eindeutig zu sein. Was den Verbrauch betrifft, so könnte der Klimawandel zu einem Nettoanstieg des Energieverbrauchs führen (weil die erhöhte Energienachfrage im Sommer die geringere Energienachfrage im Winter überwiegt). Gleichzeitig könnte sich der Verbrauch auf nachhaltigere Waren und Dienstleistungen verlagern, wobei der Nettoeffekt jedoch unklar ist. Auch die Investitionen dürften sich in diese Richtung verlagern. Die erhöhte allgemeine Unsicherheit kann jedoch zu Verzögerungen bei den Investitionen führen. Bei einem a priori ungewissen Nettoeffekt auf die Investitionen kann der natürliche Zinssatz entweder sinken oder steigen. Schließlich kann es aufgrund von geografischen Veränderungen, wie dem Anstieg des Meeresspiegels, sowie der Volatilität der Lebensmittelpreise zu Störungen des Außenhandels kommen (Abb. 2).

Über die makroökonomischen Auswirkungen hinaus wird argumentiert, dass der Klimawandel auch das Finanzsystem beeinträchtigen wird. Auf der Grundlage von Stresstests wird behauptet, dass Finanzinstitute und Investoren bei einem ungeordneten Übergang erhebliche Vermögens- und Kapitalverluste erleiden könnten. Außerdem wird davon ausgegangen, dass die Finanzmärkte die externen Umweltauswirkungen unterbewerten, was zu verzerrten Preisen führt. Schließlich können Verschiebungen in den Präferenzen von Investoren und Verbrauchern hin zu nachhaltigen Gütern und Dienstleistungen zu gestrandeten Vermögenswerten führen, was große Schwankungen bei den Vermögenspreisen zur Folge hat.

Der Ansatz der grünen Geldpolitik beruht auf der Überzeugung, dass makroökonomische und Finanzmarktstörungen infolge des Klimawandels die Transmission der Geldpolitik und damit die Fähigkeit der EZB, ihr Preisstabilitätsziel zu erreichen, beeinträchtigen könnten.

Genauer gesagt kann der Transmissionskanal durch die Instabilität des Finanzsystems beeinträchtigt werden, z. B. durch die plötzliche Neubewertung klimabezogener Finanzrisiken. Obwohl der Ex-ante-Effekt auf den natürlichen Zinssatz unklar ist, behaupten die Experten der EZB - zugegebenermaßen unter der a priori fragwürdigen Annahme vorherrschender dämpfender Kräfte auf r* -, dass der "Leitzins häufiger die effektive Untergrenze erreichen könnte, was den geldpolitischen Spielraum für konventionelle Instrumente einschränkt. "Schließlich könnte die aus den Klimarisiken resultierende Unsicherheit die korrekte Einschätzung der mittelfristigen Inflationsaussichten erschweren.

Unter Berücksichtigung dieser verschiedenen Faktoren und vor allem in Anbetracht der potenziellen Auswirkungen auf die Aussichten für die Preisstabilität sah sich die EZB gezwungen, ihre Geldpolitik an verstärkte Klimaschutzmaßnahmen anzupassen.

Obwohl der Klimawandel von verschiedenen Experten als die größte Herausforderung unserer Zeit angesehen wird und Anstrengungen zu seiner Bekämpfung wünschenswert sein könnten, ist ein geldpolitisches Engagement in dieser Hinsicht aus drei Hauptgründen ungeeignet.

Erstens hat die EZB nicht das Mandat dazu. Die Bestimmung in Artikel 127 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) besagt, dass das Eurosystem "die allgemeine Wirtschaftspolitik in der Union unterstützt", aber nur, wenn dies "das Ziel der Preisstabilität nicht beeinträchtigt". Da dieselben EZB-Experten jedoch mehrere Kanäle identifizieren, über die sich die Klimapolitik auf die Inflation und die Inflationserwartungen auswirken würde (siehe Tabelle 3 im Occasional Paper), könnte die grüne Geldpolitik das Erreichen des Preisstabilitätsziels letztlich erschweren.

Zweitens ist die Geldpolitik in diesem Bereich ein schwacher Ersatz für die Steuer- und insbesondere die Industriepolitik. Letztere sind viel besser in der Lage, klimapolitische Maßnahmen durch Instrumente wie Kohlenstoffpreise und Investitionen in grüne Innovationen zu ergreifen. Die Einbindung der Geldpolitik in wirtschaftspolitische Maßnahmen mit sozialem und wirtschaftlichem Umgestaltungspotenzial - die somit in den Zuständigkeitsbereich der Politiker fallen und das Risiko bergen, Wahlen zu verlieren - birgt die Gefahr, dass die Zentralbank ihren Ruf verliert und ihre Unabhängigkeit einbüßt.

Drittens ist der derzeitige Kenntnisstand über die wirtschaftlichen Auswirkungen des Klimawandels noch unvollständig. Dies wird auch von den Experten der EZB anerkannt, die behaupten, dass "der Klimawandel eine Herausforderung für die von den Zentralbanken für Prognosen und politische Analysen verwendeten makroökonomischen Modelle darstellt".3 Aber selbst wenn die zugrundeliegende konzeptionelle Lücke in Bezug auf den Klimawandel in den makroökonomischen Rahmenmodellen endlich geschlossen würde, sind die bisherigen Erfahrungen der Zentralbanken mit der Anwendung solcher Modelle bei der Erstellung zuverlässiger Wirtschaftsprognosen nicht besonders ermutigend. Jahrelang haben diese Modelle die Inflation zu hoch vorhergesagt, und jetzt haben sie sie zu niedrig vorhergesagt. Aber wenn die Zentralbanken die Inflation nicht gut genug vorhersagen können, um ihren primären Auftrag zu erfüllen, scheint ihr Bestreben, die wirtschaftlichen Auswirkungen des Klimawandels zu politischen Zwecken zu modellieren, eine besonders krasse Anmaßung von Wissen zu sein.

Die Mischung aus begrenzten historischen Belegen, langfristigen Zeiträumen, in denen die relevanten wirtschaftlichen Folgen wahrscheinlich eintreten werden, und Modellen ohne solide Erfolgsbilanz führt eher zu einer großen Spekulation als zu einer umsichtigen, verantwortungsvollen und glaubwürdigen Entscheidungsfindung.

1 "ECB presents action plan to include climate change considerations in its monetary policy strategy", Pressemitteilung vom 8. Juli 2021, verfügbar unter: https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1~f104919225.de.html.

2 Die Erklärung ist abrufbar unter: https://ocasiocortezforms.house.gov/news/email/show.aspx?ID=MDUGONUR3FA2A.

3 "Klimawandel und Geldpolitik im Euro-Währungsgebiet", EZB Occasional Paper Nr. 271, September 2021, S. 62.

16.08.2018 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.